-

连接人,信息和资产

中债估值、中证估值、交易所估值、外汇中心估值、YY估值七七八八

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:“估值附近谈”,俨然成为了交易员大大们讨价还价的基准,但是下文中主流的五种估值,你会参考哪个呢?如果都信了“中债估值”,假如中债估值100元,中证估值98元,那99元你买不买呢?

资料来源:小白菜整理

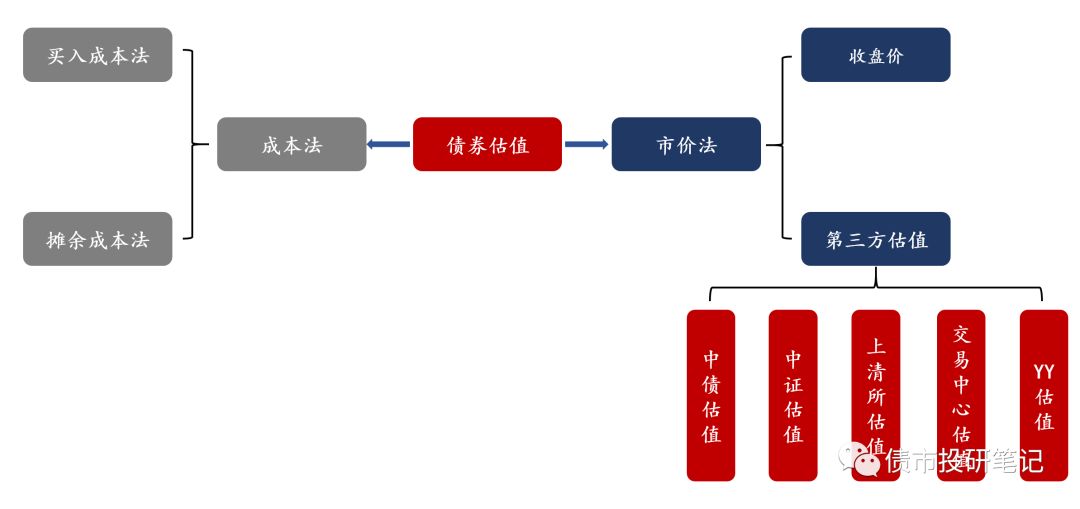

根据初篇来看,不管是成本法估值,还是市价法中的收盘价估值,都有各自的缺陷,从而使得估值看上去并不那么“公允”,那第三方估值的表现又如何呢?

目前市场上主要的第三方估值有中债估值、中证估值、上清所估值、CFETS估值以及YY估值。借助wind,便可以看到某只债这几种估值方法对应的估值情况。

资料来源:Wind

既然出现了,就简单说明下,上图中我们可以看到“可信度”一栏下,同一日期有“推荐”和空白两种情况,为什么同一天会对应两个估值价呢?这是因为“19恒大01”为含权债,未来存在行权和不行权两种可能,而有“推荐”标识的价格是该估值更倾向的估值价。关于含权债的估值不在本文讨论范围内,放在《浅谈“中债估值”下篇》再议。(有兴趣的请继续关注本公众号)

估值基础理论

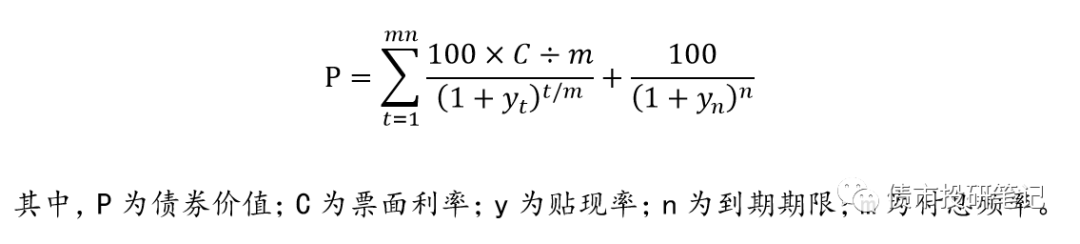

(1)现金流折现模型

可参考上文《浅谈“债券估值”初篇》。

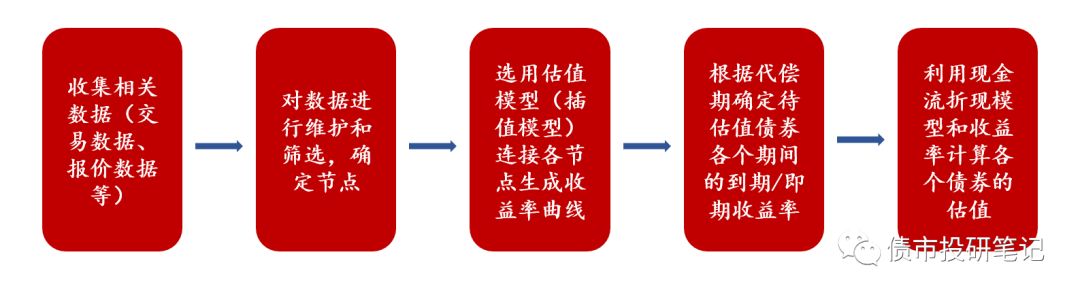

(2)收益率曲线构造

收益率曲线的构造,实际上就是曲线拟合的过程,即通过市场中可见的、合理的、离散分布于各个期限的行情信息,拟合出光滑连续的收益率曲线。

在收益率曲线构造过程中,需要借助一些插值方法(如线性插值、三次样条插值、Hermite插值等)和拟合方法(如分段线性回归、平滑样条拟合等)。具体就不展开了,有兴趣的可参考文献《陆豪.债券收益率曲线构造的研究[D].2014.》

第三方估值方法简介

从估值流程上,五家估值方法大体分为两大派系:传统派(中债、中证、上清所、CFETS)、革新派(YY)。关于各个估值,下文仅根据公开信息做大体的了解,深层次更为详尽的估值方法属于商业机密,本小白菜不得而知(知道了也不一定看得懂)……

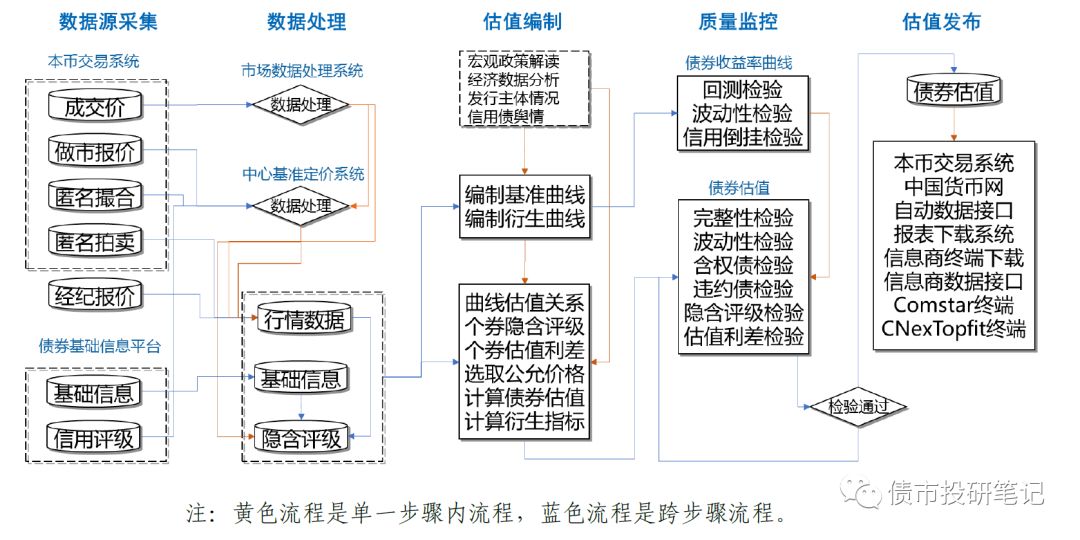

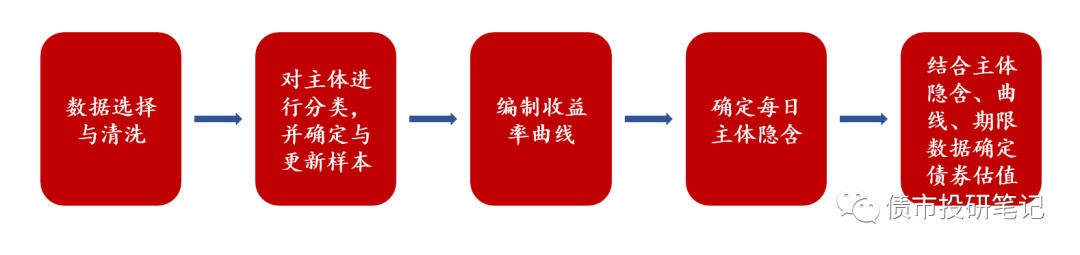

先来扯扯传统派,估值流程大体如下:

资料来源:小白菜整理

(1)中债估值

“中债估值”是中债金融估值中心有限公司旗下产品,而中债金融估值中心有限公司是中央国债登记结算有限责任公司(简称中债登,又叫“中央结算公司”)全资子公司。(霸气侧漏的名字值得加个粗!!!)中债登背景就不用多说了,一个字:“叼”。

“中债估值”利用其得天独厚的资源优势,根据“中债登”登记托管的固收类产品的价格信息统计汇总后编制出的不同品种、评级的债券收益率曲线,并根据收益率曲线和个券的行业利差、个券利差、成交价格等信息对债券价格作出的估值。

数据来源:中债收益率曲线的数据包括了银行间债券市场的双边报价、银行间债券市场结算数据、柜台市场的双边报价、交易所债券的成交数据、交易所固定收益平台报价和成交数据、货币经纪公司的报价数据以及市场成员的收益率估值数据。这里要注意的是,需剔除异常值,比如结合交易量情况,剔除“买断式回购”或为“做量”等原因而形成的价格。

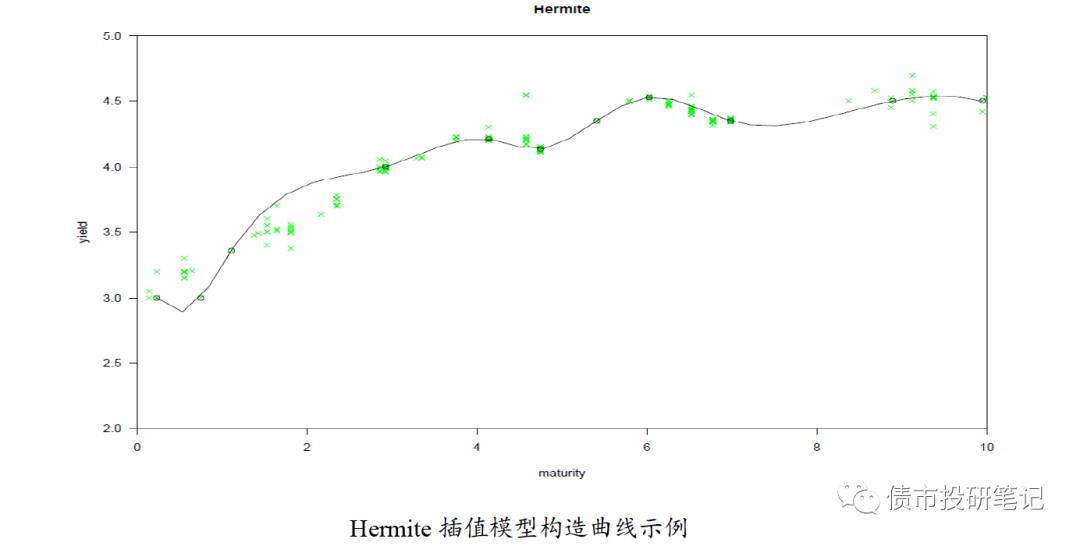

使用模型:Hermite(赫尔米特模型),该模型的特点为光华性、灵活性较好。(其中美国财政部也在用)

(2)中证估值

“中证估值”是中证指数有限公司(简称中证)旗下产品,中证指数有限公司于2005年8月由沪深证券交易所共同出资成立。

“中证估值”根据托管在中国证券登记结算有限公司(简称“中国结算”、“中登”)的固收类产品的价格信息的统计汇总数据、且参考了托管在中债登的一些债券成交信息后一起编制出不同品种、评级的债券收益率曲线,再根据收益率曲线和个券、行业利差、个券利差、成交价格等信息对债券价格作出估值。

数据来源:银行间、交易所、经纪商报价、成交行情;货币市场数据:宏观经济数据;债券股票一、二级市场数据;市场成员估值。

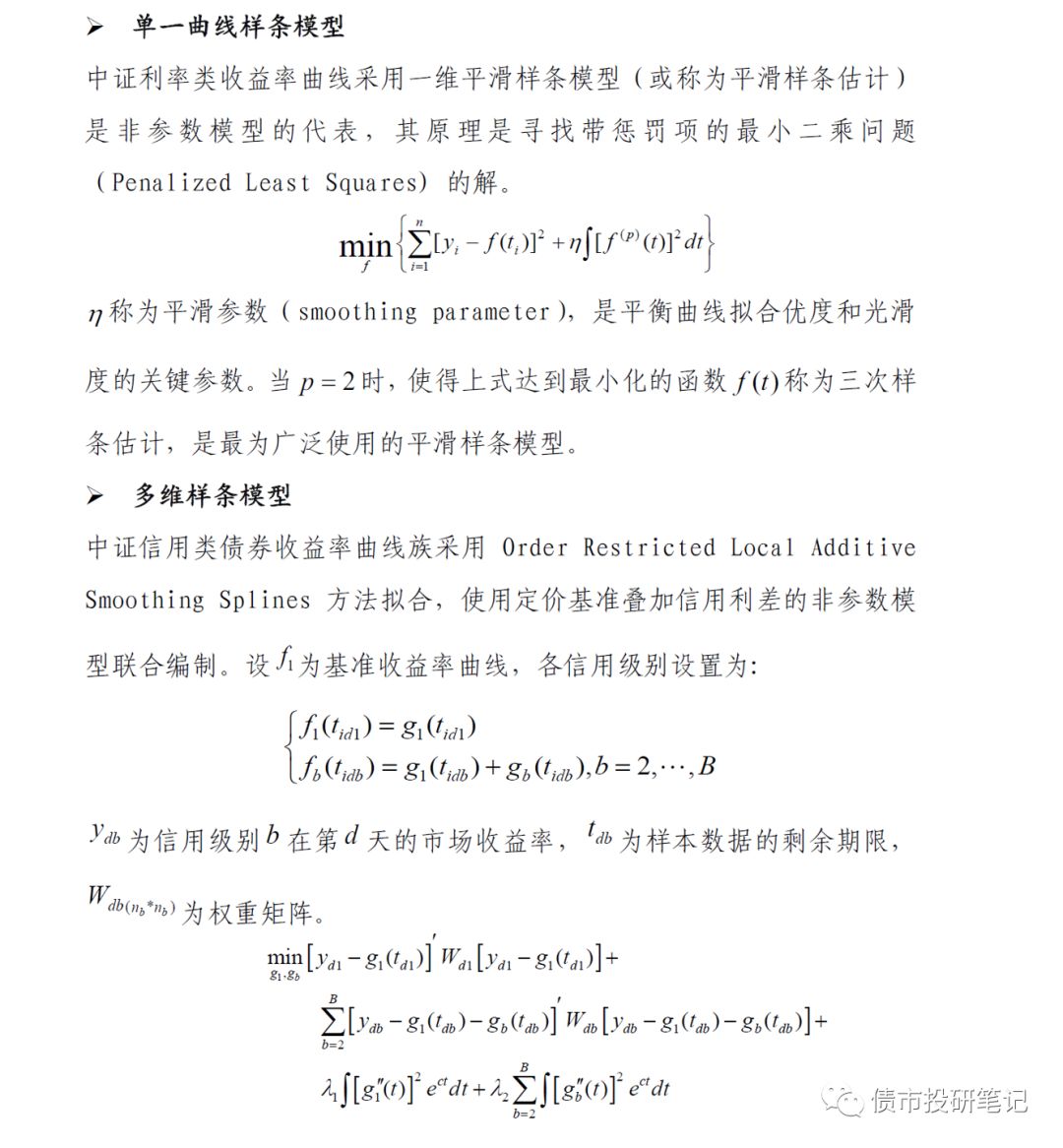

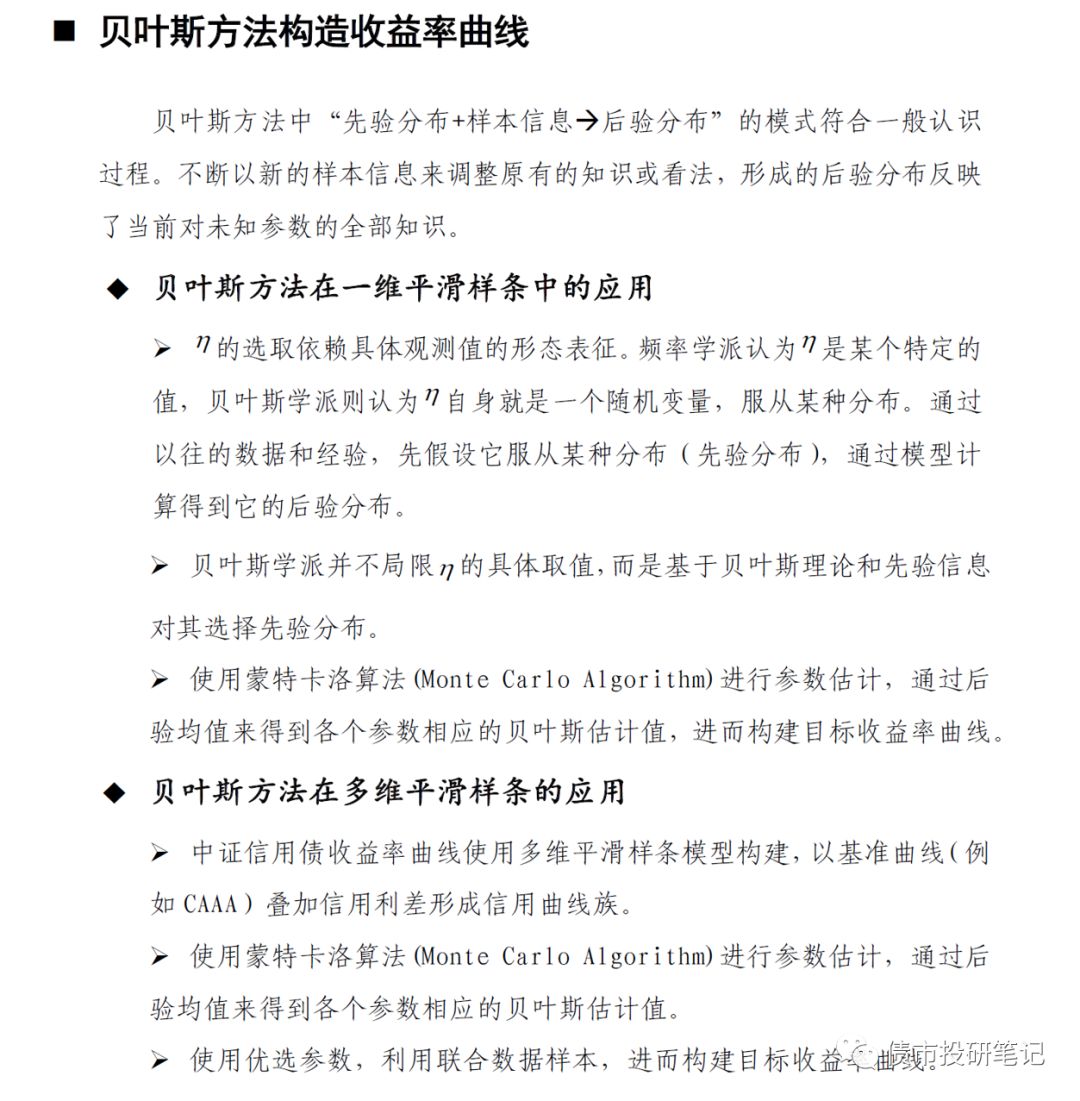

使用模型:贝叶斯平滑样条模型(Bayesian smoothing spline model),该模型是在平滑样条模型(smoothing spline)基础上使用贝叶斯方法进行估计。(美国、英国、日本等中央银行使用平滑样条模型)

关于模型,懒得打字了,直接上截图(可以不用看,不影响后续)

(3)CFETS估值

“CFETS估值”为外汇交易中心旗下产品。中国外汇交易中心暨全国银行间同业拆解中心(简称“交易中心”或“CFETS”)成立于1994年,是中国人民银行总行直属京外事业单外。

虽然交易中心自1999年就开始着手研发债券定价基准,但2003年才首次推出债券收益率曲线,2016年以后才推出完整系列的信用债曲线和信用债估值服务。

数据来源:做市商报价、X-Bond行情、成交数据、货币经纪行情、匿名拍卖数据。

使用模型:线性回归模型

具体估值流程如下:

资料来源:《中国外汇交易中心债券估值手册》

(4)上清所估值

“上清所估值”为银行间市场清算股份有限公司(简称“上海清算所”)旗下产品。上清所于2009年11月28日成立,是央行认定的合格中央对手方,同时是我国公司信用债券登记托管结算中心。

数据来源:成交结算数据、货币经纪公司报价数据等。

使用模型:改进型平滑样条拟合法

通过加入惩罚因子的b样条函数拟合远期利率曲线,通过远期收益率曲线获得贴现率,并以此分别推出即期收益率曲线和到期收益率曲线。该模型得到的收益率曲线较为平滑,且稳定。

(5)YY估值

接着我们再来扯扯一枝独秀的革新派代表——YY估值,估值流程如下:

资料来源:小白菜整理(参考YY总云极课堂分享)

乍一看,眼前一亮有没有!尤其是这个“主体隐含”是什么玩意?倒是有主体隐含评级,难道有啥相关性?我们一步一步来看……

第一步:数据选择与清洗:选择信用债范围内的公募发行的中票、短融、公司债和企业债历史成交数据,剔除永续债、小微债和有担保债券;

第二步:主体分类及样本确定及更新:①分类主要分为主要分为产业、城投和银行三类;②样本确定及更新:通过内评确定等级如3-7级,在同一等级下选取资质稳定的主体对应债券、且定期清理、维护及更新,同时保证每个评级样本数量尽量多。

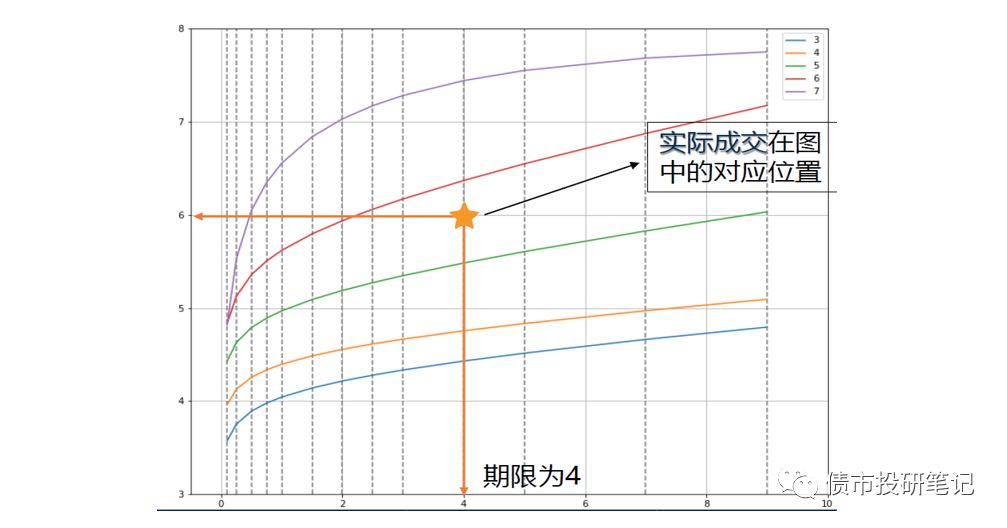

l 关键点更替:确定曲线关键点,0.1Y、0.25Y、0.5Y、1Y等作为关键点,用样本主体所有债券的一级发行票面和二级成交收益率来调节相应评级关键点。

l 评级内左右影响:同一条曲线上,对于未变动的关键点,左右有同向变动,则其变化方向及幅度相似。如0.5Y和1Y均向上,则0.75Y也应向上。

l 评级间相互影响:未成交关键点受相邻评级成交数据影响。如评级4和评级6均向上跳动5BP,则评级5也应向上跳动5BP。

l 曲线拟合:使用与收益率曲线整体形状相似的对数函数加多项式函数作为对关键点的最小二乘法曲线拟合的工具来进行曲线拟合,得到每日YY收益率曲线。

通过第三步,确定了3-7级基本的收益率曲线,对于个券,仍需确定其主体自身的收益率曲线。

第四步:确定每日主体隐含:如图中成交点,4Y期成交价格为6%,落在评级5和6曲线之间,可利用该位置与相邻曲线距离和差值法,得到其成交隐含为5.65。(隐含就是隐含评级的意思)。

资料来源:YY总云极课堂分享

再通过上述计算出的成交隐含与前一天的主体隐含的加权,作为当天的主体隐含。

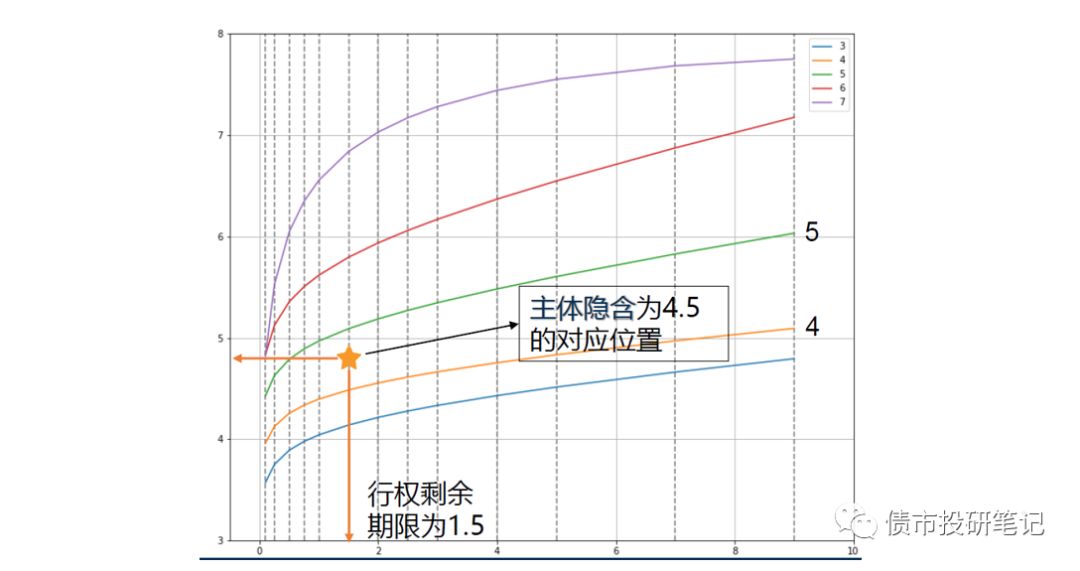

第五步:确定债券估值:使用当日曲线,主体的当日隐含,以及个券的行权剩余期限或剩余久期,对债券进行估值。如“主体隐含4.5、剩余期限1.5Y”债券,对应位置如图,则可确定左侧纵轴对应数值,大约为4.8%。

资料来源:YY总云极课堂分享

各家估值区别

(1)革新派VS传统派

首先说说革新派的“YY估值”,这么“煎饼果子来一套”的操作,相对于传统派有啥优势呢?大体上实现同一主体一致性,其结果也较贴近市场,但是也意味着其波动较大。此外,步骤二通过内评确定样本等级有赖于内评体系的有效性,或影响曲线形态。

那么到底是“姜还是老的辣”的“传统派”,还是“长江后浪推前浪,风起云涌观后海”的“革新派”更diao呢?(此处省略1万字……沉默是金)

(2)传统派内部对比

①节点确定

关键节点的期限及其收益率的选择影响较大,而这个选择往往存在一个主观的过程,评估者的主观判断可能依赖于其评估经验、风险态度以及受到筛选方法的影响等。

②数据选取

统计样本不同,中债更多一些。

③折现率

折现率区别在于中债主要使用的是到期收益率,中证、上清所、交易中心主要使用的是即期收益率。

其中,P为债券价值;C为票面利率;y为贴现率;n为到期期限;m为付息频率。

从上述现金流贴现模型来看,折现率区别也就是y的取值区别。

到期收益率:即投资债券内部收益率,就是使得购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。说白了,就是你按当前市价买一只债,一直持有到期,每年可以获得的平均收益率。也就是说,到期收益率是固定值。

即期收益率:为投资者当时所获得的收益与投资支出的比率。这就意味着,不同期间,即期收益率并不一定相等。

因此,使用到期收益率,则和为同一个值;而即期收益率,并不一定相同,估值时,需要根据测算的即期收益率曲线逐期确定相应的即期收益率。

很显然,使用到期收益率就是简单粗暴(还有什么比这更让人省心呢?)。但是这里面隐含一个假设:代偿期相同债券,则到期收益率唯一。而实际上,票面、付息频率等对于到期收益率均有影响,这也是其一大缺陷。所幸的是,在实际估值中,无论采用哪个作为贴现率,对估值影响有限。(知网有相关实证研究,可自行查阅)

④插值模型

模型不同,对于拟合的曲线形态影响较大。如Hermite插值要求曲线在节点上连续,且要求曲线在节点处有连续的一阶导;贝叶斯样条插值在上述基础上,要求曲线在节点处有连续的二阶导。

鉴于此,中证估值曲线更加光滑,适合做长期研究,但光滑容易剔除很多信息;而中债估值保留这类信息,对盯市而言,其反映的信息更为及时和全面,但可能导致净值波动率较大。

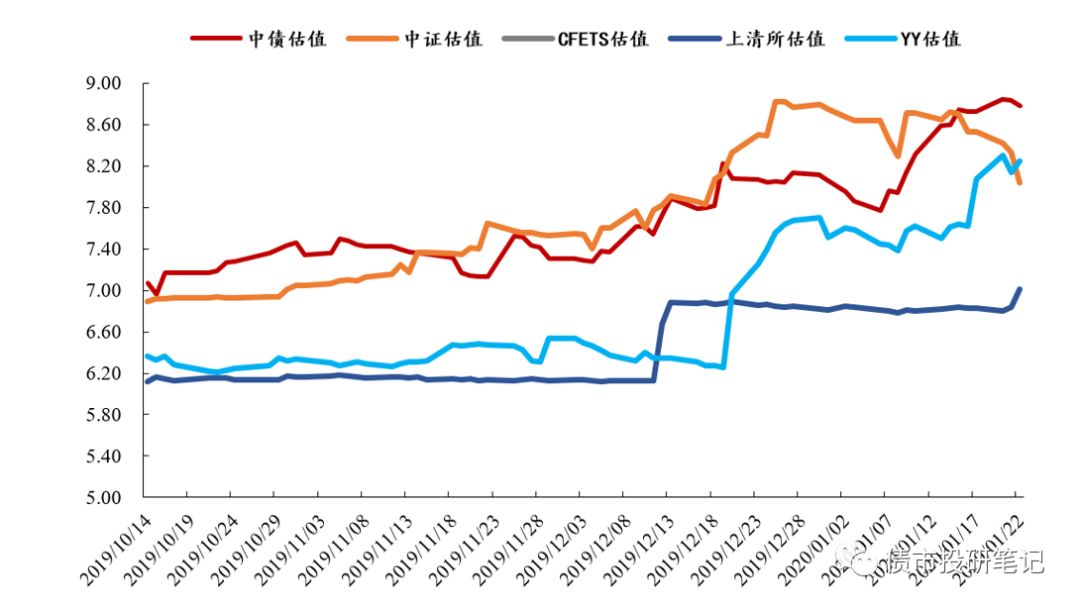

最后,以“19恒大01”举个栗子,感受下各个估值的表现吧。(纵坐标为估值收益率)

资料来源:Wind(其中CFETS估值wind无数据)

来段看图说话:

市场怎么看这些个估值?

通过上述对各家估值的对比,对于第三方估值姑且有个大致的了解了,可谓各有千秋与不足……

实际应用中,“中债估值”和“中证估值”是目前市场主流的估值,尤其“中债估值”认可度相对高一些(毕竟做得好不如做的早,而且数据覆盖广泛)。财政部的发行招标定价基准、银监会的银行市场风险监管的计量比较基准、保监会的保险业保险准备金计量参考基准等,均采用的是中债收益率曲线和估值。对于证券投资基金估值,一般银行间债券使用“中债估值”(银行系),交易所债券使用“中证估值”(证券系)。

此外,“YY估值”也有其特色,使其成为“估值界”的一股清流,更贴合市场的估值也越来越得到市场认可。

那么问题又来了,双托管债券怎么估值呢?

一般来说,市场还是遵从“谁家的孩子谁管”的原则:银行间交易,用中债;交易所交易,用中证。

但是碰到既在银行间交易,又在交易所交易,又该如何?

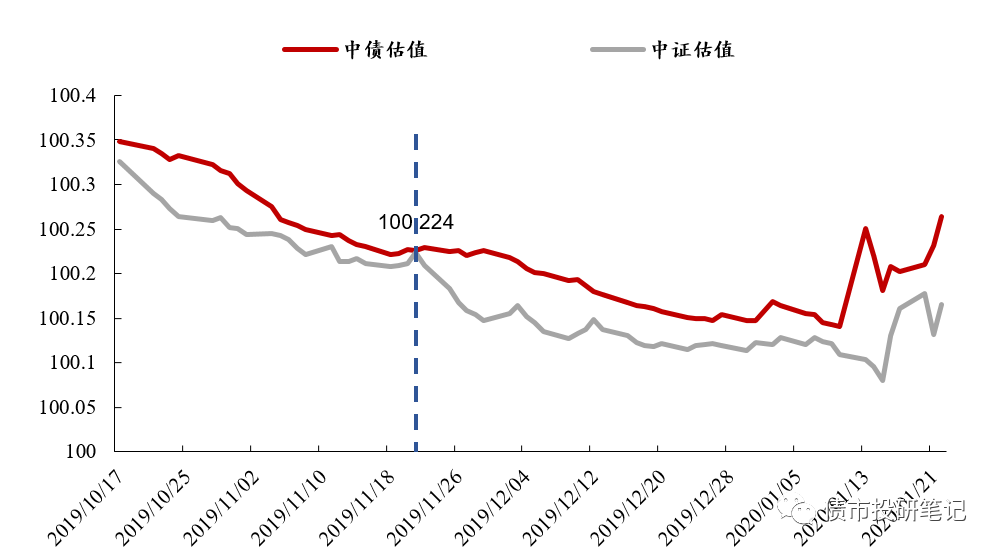

这里以“G17龙湖1”来举个栗子:(没有要抹黑的意思,纯属随机,何况龙湖这么优秀)

上图交易市场一览中,我们可以看到“G17龙湖1”为跨市场债券。

假设某产品,于2019年10月17日买入该只债券,净价为100.3257元(假如就那么碰巧等于中证估值),通过交易所市场购买,则后续交易和估值自然理直气壮参考中证估值,然后就让其安安静静地在那躺着,跌啊跌啊跌,一直到2019年11月21日,这一天又是那么的碰巧,这只债的中债估值和中证估值基本一致。(中债是100.2254元,中证是100.2240元,稍微配合下,我们假装一样好不好)

接下来骚操作就出现了,该产品将这只跨市场债偷偷滴从交易所转托管到银行间,估值方法自然也由“中证估值”变为“中债估值”。

虽然到2019年底,这只债两种估值仍在跌,但是很显然中债估值跌的更少,且后续涨的也更多,一波操作使得该只债呈现出不一样的估值,自然该产品的净值表现也不一样。

同样一道菜,换个托管场所“味道”咋就不一样了呢?这个操作的合规性以及可实施性小白菜未能查阅到相关资料,不知道监管部门是怎么处理的,有了解的大大们求后台留言给小白菜科普下,先谢为敬!

本篇结束语

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!