-

连接人,信息和资产

浙江民营企业因其产权关系明晰,机制灵活,市场化程度高,在国民经济发展中贡献重大。但,在债券市场中,民营企业却极其不受认可,浙江民营企业更是如此。

作者:金融小包总

来源:泓策投研手札(ID:FinanceBao)

01 债券市场中,看这民企,好像一条狗哦

浙江,省以江名,因钱塘江又称浙江而得名;地处东南沿海长江入海口南翼;是我国面积最小的省份之一,面积仅占全国1.06%且地形复杂,素有“七山一水两分田”的说法。不止于此,浙江更是一个资源小省,自然资源贫乏,甚少有矿产,根据《管理世界》计算的“各省市人均资源量指数”看,浙江位列全国倒数第三。

浙商和浙江经济发展的故事之所以传奇,就在于底子薄、资源少、距离权力中心遥远,没有人看好的时候,却发展成了中国经济最发达、民间富裕程度最高的地区之一,GDP排名从1978年的第12位上升到第4位,超过整个东三省的GDP规模。

靓丽的数据背后是人的故事,是民营企业的汗水和泪水。浙江的各种民营制造业并非依托当地的自然资源属性或者原有产业基础而形成,而是建立在大量推销员走遍千山万水,道遍千言万语后,形成的对市场把握上,如温州柳市的低压电器、金华永康的小五金、诸暨大唐的袜业、义乌小商品批发市场、余姚的塑料、嵊州的领带、海宁的皮革、绍兴的轻纺城、台州椒江的缝纫机等等。

时至今日,浙江省共有各类市场主体654.23万户,其中民营经济市场主体627.35万户,占比为95.9%。全国民营企业500强有93家位于浙江,连续20年居全国各省市第一。2018年浙江省地区生产总值56197亿元,位列全国第四名,其中民营经济增加值37000多亿元,贡献了浙江省58.1%的税收,63.1%的投资,71.9%的研发投入和87%的就业岗位。

浙江民营企业因其产权关系明晰,机制灵活,市场化程度高,在国民经济发展中贡献重大。

此外,股票市场中浙股也以其“妖”而著称,不管是价值投资角度,还是资金博弈角度,浙股都极大的活跃了资本市场。

浙江民营企业能在股票市场中翻手为云覆手为雨,玩弄市值管理,资本运作手段眼花缭乱。但,在债券市场中,民营企业却极其不受认可,浙江民营企业更是如此。

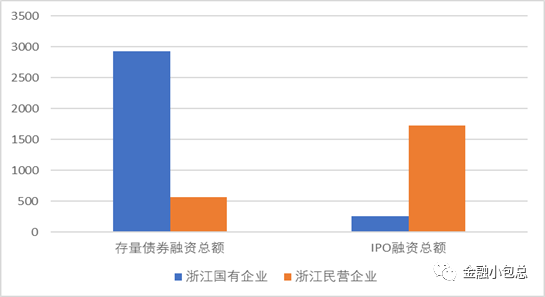

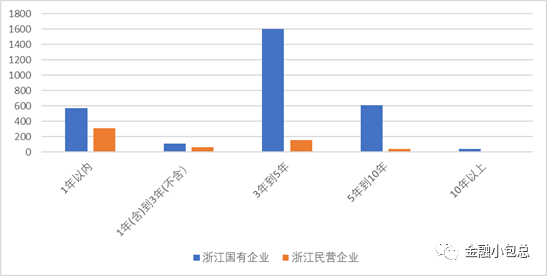

存量的债券中,浙江民营企业债券融资规模合计1338.79亿元,浙江国有企业(不含金融机构)债券融资规模合计8989.41亿元。尤其是2019年以来,浙江民营企业债券融资规模仅为566.79亿元,相比之下浙江的国有企业(不含金融机构)融资规模高达2926.61亿元,是民营企业融资规模的五倍。

这种情况不唯独属于浙江省,2018年全年国内信用债市场中非国有企业的信用债净增量合计仅约80亿元,而17年这个数据为1400亿元,2018年国有企业几乎贡献了信用债市场全部的净增,民企信用债净增可以忽略不计。2019年以来,这种情况尤甚,全国民营500强发债直接被标记为垃圾债。

2019年以来浙江国有企业、民营企业债券发行规模

(单元:亿元)

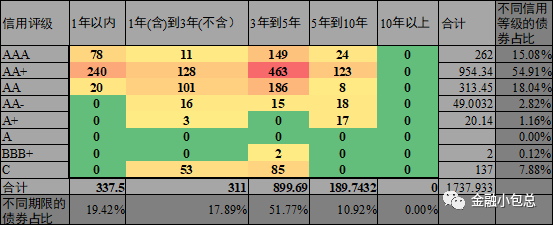

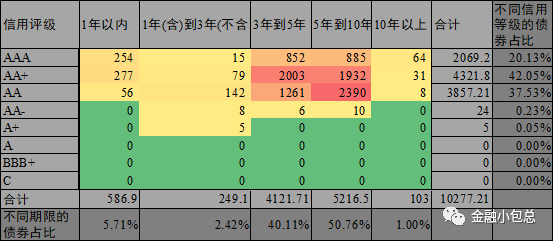

问题不仅仅是民营企业在债券市场中融资困难,更在于民营企业发行的债券相比国有企业期限更短。

从全市场数据来看,浙江的民营企业债券几乎全部在5年以下,集中在3年到5年,占比达到51.77%;同时3年以下的占比也很高,接近40%。5年以上的民营债券大部分是在2011年到2013年发出来的长期限债券,而且屈指可数,合计12家,分别是富通集团有限公司、浙江吉利控股集团有限公司、正泰集团股份有限公司、浙江龙盛集团股份有限公司、横店集团控股有限公司、浙江恒逸集团有限公司、浙江景兴纸业股份有限公司、海亮集团有限公司、华峰集团有限公司、华东医药股份有限公司、浙江远洲控股有限公司、腾达建设集团股份有限公司。

而浙江的国有企业发债期限分布相对均匀,几乎全部在3年以上,集中在5到10年,其次是3到5年,两个期限段的合计占比达到90.87%。浙江发行5年期限以上债券的国有企业合计一共有361家,且2018年以后发行的有52家。

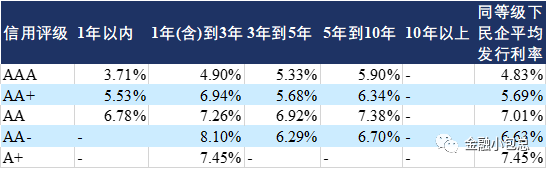

浙江民营企业不同期限、不同信用等级的债券发行金额分布情况(单位:亿元)

注:不含可转债,可转债目前替代了定增成为民企在资本市场中融资的重要工具

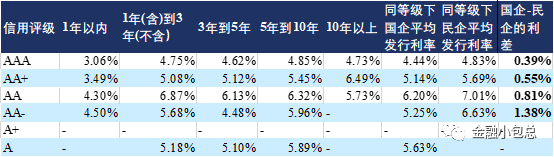

浙江国有企业不同期限、不同信用等级的债券发行金额分布情况(单位:亿元)

浙江发债企业发行债券的期限分布(单位:亿元)

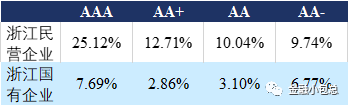

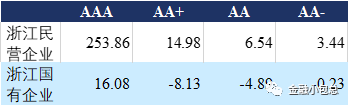

浙江民营企业是全国民营企业的杰出代表,大部分是有几十年制造业实力积累的,就是那么一个群体,也在债券市场中受到极大的歧视,发债企业很少有能给到AA+及以上的信用评级,而且就算是AA+以上的民营企业也只能发行短期限的融资工具,更甚者不管这个企业的信用资质到底如何,只要是民企,它的债券发行利率就是比国企要高;随着信用等级的下降,民企和国企之间利差更大。

浙江民营企业不同信用等级主体的发债成本(平均值)

浙江国有企业不同信用等级主体的发债成本(平均值)

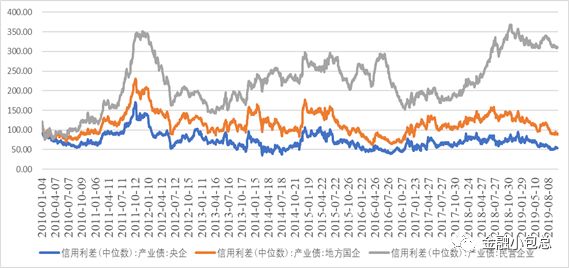

民营企业发债成本高于国有企业有其合理的理由,但近些年民企和国企发债成本不断拉大,尤其是18年以来,民营企业在债券市场上的发行遭遇极大的困难,不谈发的成本能多高,是就算成本再高也发不出来。

2010年以来央企、地方国企和民企的信用利差走势

从浙江民企、国企债券存量规模前十的名单,可以见微知著,窥见中国过去十几年的经济发展秘密以及近些年中国经济发展的变化。

过去十几年,中国经济发展的动力是政府主导的城市化建设,和基础设施建设,大量的社会资源(最重要的自然是资金)被投入其中。

中国经济发展过程中,一部分民营企业,尤其是近些年以来,比如绿城房地产由于自身的激进扩张碰到宏观调控周期,外部融资环境收紧而出现困局,最终只能引入国资纾困。

浙江发债规模前十的民企和国企

02 吞噬资金的巨兽能产出什么?

浙江,民营经济发达,但国资的力量同样举足轻重。

2018年,浙江省市两级国资监管企业合计实现营业收入13399亿元、利润总额613亿元,分别增长14%、11.3%,创历史新高。年末资产总额41685亿元、净资产13243亿元,分别增长10.8%、9.4%。

其中,省属企业实现营业收入8715亿元、利润总额371亿元,分别比上年增长12.5%、16%。从全国范围看,浙江国企的实力不比其他的国有企业为主的大省弱,在全国国资系统内也处于领先水平。

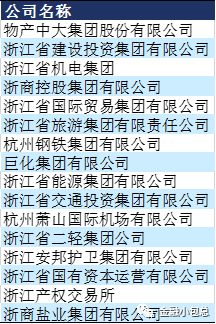

浙江省主要省属国企名单

近些年国企一直走在改革的路上,浙江国企改革有自己的特色,就是注重国企“瘦身健体”、“国民共进”。在顶层设计过程中,浙江省重点推进混合所有制改革、完善国有资产管理体制、健全激励约束机制、完善市场化经营机制等方面制度建设。其中,以混合所有制改革为突破口激发国企潜力,以市场化经营机制为手段倒逼国企改革,激发国有企业活力和动力。浙江省目标是到2020年,国有控股上市公司达65家左右。

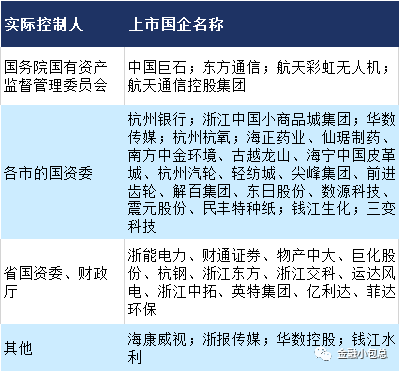

浙江上市国有企业名单

国有企业可以简单分为两种类型,一种是起到地方政府投融资平台作用的“城投”类企业,一种是一般性的国有企业。一般的国有企业大部分从事基础设施建设,比如杭州市地铁集团有限责任公司,浙江省交通投资集团有限公司;也有一部分是从事商业贸易、文化传媒和制造业,比如物产中大集团股份有限公司、浙报传媒控股集团有限公司、杭州汽轮动力集团有限公司。

虽然国有企业的发展取得了很大进步,国有企业的改革也一直在路上,但从目前的数据来看,国有企业仍旧是经营效率较低,具体体现在盈利能力较差、成长性弱、经营性活动几乎不产生净现金流而依赖于筹资性现金流流入,如下浙江发债企业的数据所示:

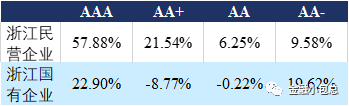

浙江发债企业分评级的净资产收益率平均值比较

浙江发债企业净利润5年复合增长率平均值比较

浙江发债企业经营活动现金净流量平均值比较

国有企业考虑的不仅仅是经济利益,更多是兼顾了社会效益和国家战略。在中国经济发展的过程中,承担基础设施建设任务和为地方政府融资的一般性国企及城投公司曾经起到了非常重要的作用,但也遗留下了很多的问题。

随着渐行渐远的红利,这种发展的模式正在面临变化。未来,我们面对是一个崭新的历史阶段,后工业化和后城市化的时代,大国的大争时代,钢筋混凝土撑不起一个国家的颜面和未来,我们需要的是更多是华为、吉利集团、华海药业、阿里巴巴和蚂蚁金服,研发技术,引领创新,在全球各个产业链中占据至关重要的地位,现在中国的电子业、汽车工业和医药生物业大而不强,仍旧落后。

03 信仰的迷思

由于市场、政策和金融环境等多重因素影响,造成很多浙江知名的大公司,上市公司从2017年底开始出现困难,这种情况在2018年不断演化和加剧,从杭州、绍兴、金华到甬台温都有知名大中型企业出现危机的案例,如绍兴的盾安环境、金盾股份、精功集团;金华的新光控股集团、三鼎控股集团;宁波的银亿股份;台州的中新科技、星星集团、海正药业等。

债券市场方面,违约的浙江发债企业历史以来共计有8家,全部系民营企业。2018年之前的违约主体资产规模和知名度都较小,包括湖州金泰科技股份有限公司、浙江平湖华龙实业股份有限公司、春和集团有限公司、湖州厉华妤婕联合纺织有限公司、五洋建设集团股份有限公司;2018年之后的违约主体知名度都较大,是当地有影响的民营企业集团,如宁波的银亿股份有限公司、金华的新光控股集团有限公司、三鼎控股集团有限公司、绍兴的精功集团有限公司。

乍一看,民营企业的风险确实很高,国有企业的信用信仰却有其道理。但细细品来,就又不是那么个意思,任何的信仰总归是要付出代价的。

浙江违约的银亿股份、新光集团、三鼎集团、精功集团走到债务违约的地步,有很多共同的特征。

第一,企业前几年融资环境宽松时候大肆扩张,但投资未能按照预期实现良好的收益。加之2017年以来宏观经济定调是降杠杆、广义融资环境收缩,直接导致企业资金流动性不足。而且企业投资的资金来源依赖外部融资,融资规模庞大,财务成本和财务风险不断上升,最终资金流断裂。

第二,公司治理上没有解决“委托-代理”问题,现代企业制度建设和管理存在薄弱环节。决策者缺少制衡和约束,导致对外投资不够科学谨慎,内控体系和管理规则不完善。

第三,企业大而不强,主营业务遇到瓶颈,没有形成在产业链中的核心竞争力。

从逻辑上推演,遇到困境的民企是很类似的。中国是全球经济中的后发者,是全球各个产业链中的追逐者,而不是主导者,制造业的后发者劣势是存在的,很多产业的供应链核心还是在日韩和欧美企业手中。

民营制造业企业起家凭借着很多机缘巧合和个人奋斗,但市场竞争的残酷不以个人意志为转移,2012年后很多民营制造业企业受累于各种成本的急剧增加而市场环境却趋于恶化,导致主营业务长期盈利情况不佳,公司又往往会过于激进和求成,大肆投资项目而积累巨额债务,且债务结构不合理,短期债务占比过高。与此同时,软资产,硬负债,公司资产本身质量不高,变现能力差,最终影响债务清偿。

但以上说的这些就只是民营企业的问题吗?这波经济周期中,难道国有企业就没有犯类似的错误吗?

如果有很多国有企业犯了类似的错误,为什么他们还可以活着。他们背后依赖的是地方财政的纾困。那地方财政又从何而来?这种为国企纾困而支出的成本最终的承担者又是谁。

浙江发债的存量国有企业259家,其中不少国有企业也存在着银亿、新光、三鼎和精功类似的问题,这里仅以典型的发债国有制造业企业-海正药业为例,我们可以看到撕掉企业性质这个“皇帝的新装”,企业的经营是相似的,问题是一样的。只不过民企违约的成本是显性的,而国企违约的成本是隐性的。

海正药业是国内大型的原料药制造业企业,也是台州最大的国有企业,其主营化学原料药和制剂的研发、生产和销售业务,具体包括:化学原料药业务、国内制剂业务、生物药业务和医药商业业务。

海正药业创始于1956年,当时叫海门化工厂,成立之初一无所有,成立以后,海门化工厂利用台州的樟木等本地资源炼樟油,做樟脑丸,这种土法生产的樟脑粉及成品在当时意外的销售不错,除了供应国内,还可以出口一部分。

1968年,毕业于杭州化工学校的白骅,按照分配流程进入了海门化工厂,成了一名技术员。也是在白骅进入海正药业的同期,海门化工厂开始走出樟脑这个单一产品的生产,并在1970年建了土霉素车间,此后的10年内,土霉素给这家化工厂带来了巨大的利润,企业也随之扩大生产规模,正式跨入制药行业。

时代造英雄,激荡大时代给了白骅走上领导层的机遇,1997年白骅被选进工厂领导层,1981年,正式担任海门制药厂厂长。出任厂长以后,白骅在药物化工上不断推进,让阿霉素等不少抗生素产业化,也推动海门制药厂逐渐成为国内大型制药企业,并推动公司在2000年7月登陆上交所。上市之初的海正药业一直也发展的不错,产品销往包括欧美在内的全球30多个国家,海外市场成为海正药业收入的一大源泉。

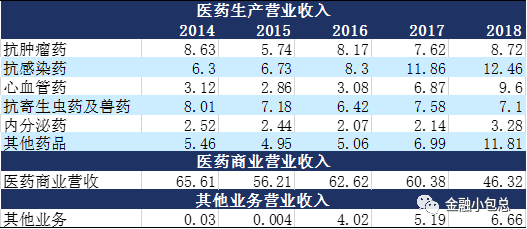

海正药业主营业务构成的营收情况

白骅是海正这家总资产220亿、净资产近80亿国企的灵魂人物,他视海正为己出。只不过从股权结构说,白骅和海正没有任何关系。海正药业的大股东和二股东分别是浙江省海正集团和浙江省国贸集团,实控人是浙江省台州市椒江区人民政府,而包括白骅在内的管理层却几乎没有持有任何股份。

白骅做了一辈子的企业,海正药业却和他一点关系也没有,没办法传承给子孙,甚至那么多年的薪酬比之同业高管也甚是微薄。

海正药业股权结构

不知道白骅总在心里是怎么想的,但近些年海正的表现,不经也让我们感叹,海正药业成也白骅,败也白骅。国有企业比之民营企业,一样有接班的问题,公司治理上更说不上解决了“委托-代理”问题,现代企业制度建设和管理存在更多的薄弱环节。

2012年海正药业核心的抗肿瘤原料药的客户技术改造导致订单减少影响利润;不久,全球特色原料药的竞争开始加剧,海正药业议价能力减弱;2015年9月公司收到美国FDA进口禁令,2016年9月公司收到欧盟EMA进口禁令,两张禁令使得公司的原料药出口业务面临巨大压力;

2015年,由于海正辉瑞的海外生产工厂限产,公司核心制剂品种之一的特治星(一种复方抗生素)供给严重不足。

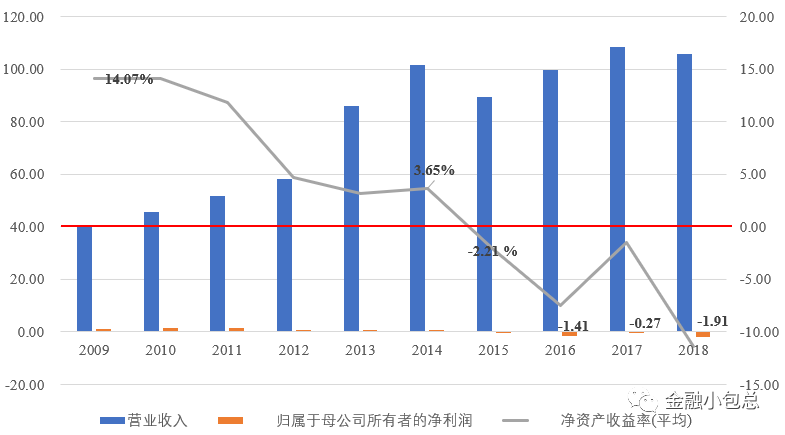

接连的打击让海正药业绩承压。自2012年起,海正药业的利润就已经年年下滑,到2018年,扣非归母净利润甚至已经连续亏损4年。

海正药业营业收入、净利润和净资产收益率

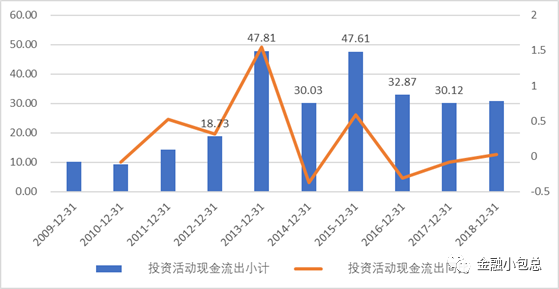

与公司主营业务承压形成鲜明对比的是,海正药业在白骅最后掌舵的这五年里凭借着国有企业的信仰,以及当时相对宽松的融资环境,举债扩建产能,大肆投资。

既然企业不是自己的,白骅在职期间做出决策,斥资几十亿把海正药业的厂房和企业总部建到了他在富阳的家乡,一个既没有交通优势,又没有任何医药制造业基础的地方,除了是他的老家这个特点外。

民营企业存在决策者缺少制衡和约束,导致对外投资不够科学谨慎,内控体系和管理规则不完善的问题,国有企业何尝不也是存在类似的问题。

海正药业投资活动现金流流出情况和同比

2019年以来,面对债务压力,海正药业开始了变卖资产而求生的道路。

3月27日,为盘活闲置资产,提高资产运营效率,海正以评估值为依据通过产权交易机构公开挂牌出售位于北京、上海、杭州、椒江四处的闲置房产。挂牌价格不低于评估值9226.16万元。

5月30日,公司将所持有的导明医药(浙江)的20.24%股权对外转让。

6月22日,公司控股子公司海正杭州公司将以评估值为依据通过产权交易机构公开挂牌出售位于杭州市富阳鹿山新区的新建办公大楼(鹿山大楼)。

同日,海正药业控股子公司海正博锐拟通过引进社会资本的方式对其实施增资扩股及部分老股转让。

9月,海正药业更是被曝出低价向员工出售园区饲养的23只孔雀,还标出了不同年份孔雀的价格,其中2周年公孔雀单价980元,2周年母孔雀为860元。

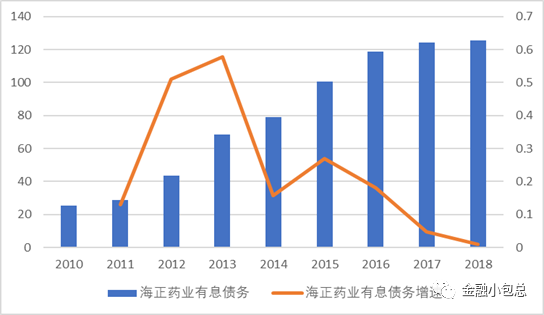

海正药业有息债务和债务增速

从公开市场中找到的一份材料显示,海正药业近期甚至陷入了和民营企业几百万的合同纠纷中,商业信用崩溃的背后就是金融信用的崩溃。国有企业的信仰经历过东特钢和青海省之后,到底成色如何,海正怎么做也是至关重要的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!