-

连接人,信息和资产

2021年的地产融资体量有望在强监管环境下继续保持坚挺,其中融资市场对房企的拿地依旧展现出强硬的支持态势。

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

笔者按:

马上就要跨年了,很多地产金融同行都问到了明年的形势问题。就我们对地产金融的业务摸底情况来说,我们认为2021年仍旧是个充满希望和挑战的年份,更直接地说应该是不用太担心地产下行的年份。

一、2021年的房地产基调

中共中央政治局12月11日召开会议,分析研究2021年经济工作。在中央经济工作会议召开之前的关键时点,此次会议在分析研判当前形势的基础上,为明年经济工作定下基调、划出重点,其中对房地产行业定的调子是“促进房地产市场平稳健康发展”。12月16日至18日,中央经济工作会议在北京举行,会议再次明确“要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展”。按目前同行间比较一致的看法,“促进房地产市场平稳健康发展”的含义应该是2021年的房价不能过快上涨,不能干扰内循环的发展大局,但也不能止步向前,更不能后退萎缩,也即还是要起到一定的经济支撑作用。从2020年前11个月的土地招拍挂情况来看,在经济下行的大背景下,今年上海、杭州、广州三个城市土地出让收入都超过了2000亿元,可见土地和房地产对经济的支撑作用暂时无法取代。对于2021年这个带着“建党100周年、十四五开局之年、全面建成小康社会之日”等关键词的特殊年份来说,房地产行业的支撑作用不会有大的改变,也即地产、金融同行仍旧可以安心地迎接2021年的到来。

二、当前的地产前融表现与地产前融成本

受开发贷收缩和融资类信托规模压降等金融监管的影响,目前银行(尤其是私行端)、券商等端口的资金开始大力地往地产股权类信托产品游走,而信托股权类产品可在开发商拿地前后的前融阶段进入(也即不需要满足“432”的条件),因此上述大范围资金涌入地产前融市场引起了前融成本的明显走低。另外从银行、信托、券商、私募、险资等各类机构和各类资金对地产投资的偏好以及目前的市场募集数据来看,2021年的地产融资体量有望在强监管环境下继续保持坚挺,其中融资市场对房企的拿地依旧展示出强硬的支持态势。

从我们财富中心目前的募集数据来看,当前的地产前融成本相比年初和年中的水平已有明显的下行。以我们的“信托+基金/有限合伙”的优先股融资业务为例,对前30强房企的前融放款综合成本(或收益要求)基本在年化9%-12%之间,以“门槛收益+浮动收益”操作的项目其综合成本(或收益要求)也基本在年化11%-13%之间;除前30强的房企外,其他百强房企的前融成本基本在年化12%-16%之间,相比今年的平均成本也有较明显的下降。

在我们募集的境外资金中,对开发商境外放款和收息的情况下,前50强房企的一般综合融资成本在年化8%-12%左右,排名靠后房企的年化成本一般也能控制在13%-15%之间,相比年初和年中的成本平均下降了2-3个百分点。即便是外资入境操作土地竞拍保证金资金池的前融业务,我们目前操作的综合成本也基本徘徊在年化13%-16%之间(境内还本付息),相比年初和年中亦有明显下降。

还有几个值得注意的现象,目前不少国央企金控平台对百强房企的前融放款成本降到了年化8%-12%左右,一些银行在年底对一般性非房主体带抵押类的融资成本也降到了年化8%-10%左右,相比以前也有明显的下降。除了上述主流投资机构外,大型实业类企业(主要来自白酒、花生油、服装等行业)对地产项目的融资支持出现了大幅上升,这类投资方对开发商的主体要求不高,但对项目和风控措施要求比较严格,比如要求必须土地前置抵押,放款收取的年化成本一般要求在15%以上等。我们在12月16日发布《2021:地产前融的“大年”》一文后,有些同行觉得不太能理解各类资金对地产前融的看好,其实当前地产前融成本的明显下行就是最直接的反映。因此在明年的房地产市场基本面可行的情况下,地产前融仍旧有十足的发展空间。

三、开发商2021年的拿地策略

2020年的新冠疫情导致的市场洗牌加速了行业的集中度变化进程,从市场的情况来看,楼市的区域分化更加明显,一二线城市及其他核心城市的地价、房价越来越高,三四五线城市的下行压力却在逐步加大;另外地产企业的集中度越来越高,拿地、融资所涉资源越来越向头部或实力型房企靠拢,中小房企面临的生存和竞争压力与日俱增。

受上述市场导向的影响,一二线城市土地招拍挂的门槛以及面临的竞争加大,由此将导致房企的拿地更多地往收并购、城市更新、村企合作、不良处置等方向转移,其中大湾区的城市更新项目尤受房企青睐。值得一提的是,大湾区的城市更新及村企合作虽然肉味十足,但真正可供分享的蛋糕以及真正能吃下蛋糕的开发商却未必有多少。以深圳为例,《深圳市城中村(旧村)综合整治总体规划(2019-2025)》提及的综合整治分区划定响应了“不急功近利、不大拆大建、高度重视城中村保留”的中央精神,也即深圳1892个城中村中有1560个村子不能大拆大建,占比达82.45%,因此城市更新和村企合作的眼光往各类工改项目方向转移或是更好的选择。再以东莞为例,所有城市更新项目都要配不少于50%的M0,具体是以镇为单位,按规定完成指标,未完成指标的则要求建60%M0,完成指标的理论上可以少做,但目前镇政府都要求不能少于50%。简单来说,东莞市自然资源局2020年11月18日的这份《关于填报“工改工”面积占比台账的函》可能“压死”一批小企业,而东莞目前出现的前期服务商行情火热,挂牌招商时竞争者寥寥无几,基本就能说明这个问题。除上面两个典型城市外,惠州的情况也非常特别,比如村企合作项目(主要为留用地合作项目等)已经无法成为市场主导,因为政府得先考虑自己土地招拍挂的热度和收入问题。总之,开发商拿地的理想很丰满,但现实往往很骨感。

四、开发商2021年的融资转型

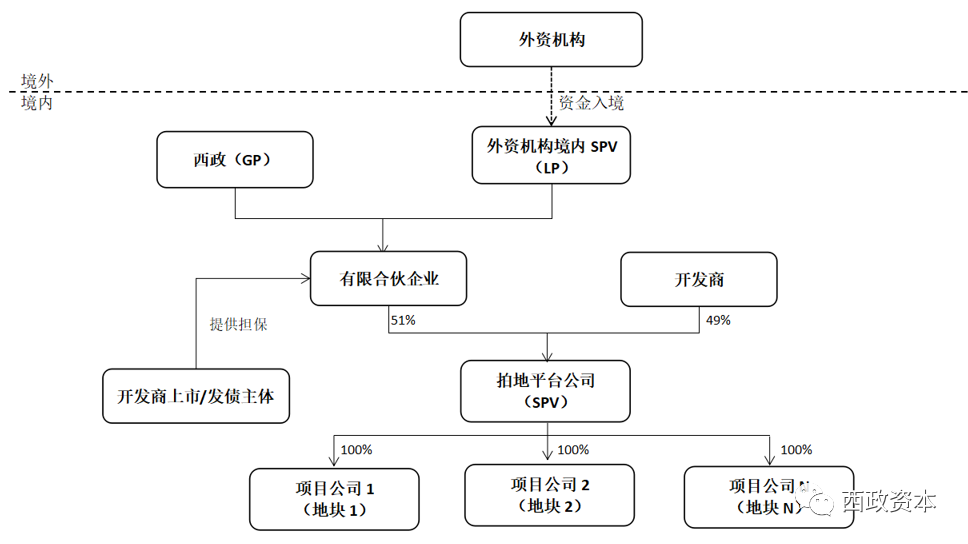

从当前的市面融资情况来看,2020年11月房企境内外发债规模环比增长率超过了50%,部分中小房企境外发债利率突破了年化14%,另外2021年也将迎来还债高峰期。从房企的存量发债情况来看,目前总体上是借新还旧的多(尤其是境外发债)。从新增融资的路径来看,房企2021年的增量融资主要得转入两个方向:第一个是真股融资或明股实债类融资,这是在“三道红线”下房企表内债压降背景下的必然选择;第二个权益类融资,比如房企的商业、办公类物业所涉的资产收益权、租金收益权融资,房企的工程材料应付账款、购房尾款、物业管理应收账款等对应的供应链ABS或其他收益权类产品融资等。需要注意的是,目前上交所、深交所对于ABS产品的发行只允许存量发行,增量相对困难,但是保交所目前发行前述产品还存在增量的空间。此外,北金所的债权计划对于发行主体不要求强制外部评级、资金用途和使用期限灵活、项目准入相对宽松、业务办理流程简单,目前已逐渐受到房企的青睐。除上述主流融资方式外,境外融资将成为不少房企更好的融资选择,比如外资比较喜欢的土地竞拍保证金资金池融资业务,房企境外发行的364天的美元债,带外资招商任务的土地款融资等(指山东、江苏等地为代表的FDI类融资,具体可参见下述融资架构)。

前文有提到,在“三道红线”新规的施行背景下,开发商表内债的需求将明显降低,因此也将纷纷转向股权类的融资产品方向。开发商的股权融资主要分为两类,第一类是纯粹的真股融资,比如我们向国央企类的开发商投放股权类前融款项时,因设置对赌、回购等措施大部分情况下国央企都得将融资款按“金融负债”进行确认,因此我们需放弃对赌、回购等条件的设置而直接按真股投资进行处理;第二类是明股实债,包括直接设置了到期回购股权的融资类产品,或者设置了对赌条件下的股权回购权利或义务的融资类产品,另外就是按“三道红线”的要求应纳入表外负债申报范围的“永续债”产品。从市场的走向来看,目前银行、信托、券商、险资等资金集中流入地产前融市场后,房地产信托的股权投资产品、地产基金的股权投资产品以及“信托+基金/有限合伙”的优先股融资产品(具体参见下述融资架构)将构成地产前融的核心产品,并将在明年的地产前融市场中占据最多的融资比例。

五、2021年的市场预判与房企的应对策略

根据上文的分析,我们就2021年房地产市场走向以及房企的应对策略做如下简单梳理:

(一)2021年的市场走向

1. 城市间进一步分化,一二线城市走强,拿地趋热,地货比上升,土拍竞争压力加大。

2. 行业集中度上升,融资、拿地、销售资源向稳健型、低杠杆企业或龙头房企靠拢。

3. 楼市调控因城施策、一城一策(如深圳的打新整顿、西安二套首付提高到70%等)。

4. 融资监管趋严,一企一策(“三道红线”全面实施),金融监管和金融反腐继续加深。

(二)房企2021年的应对策略

1. 建立多元化融资渠道,表内负债往真股融资与明股实债、资产/股权收益权与供应链融资、境外融资、标准化产品融资等方向调整。

2. 增加多元化拿地渠道,招拍挂、城市更新、村企合作、不良资产处置以及其他收并购方式并举。

3. 加强现金流管理,增加经营性无息杠杆,如通过商票等形式增加经营性负债并压降金融负债需求,同时发挥供应链融资功能。

4. 扎根核心市场,选择目标省份和城市下沉,优化管理半径并寻求“管理红利”。

5. 审慎进行多元化战略,有效发挥非房主体的融资功能以及表外负债的输血效应(如物业板块的扎堆上市)。

6. 强化灵活多变的营销策略,现金为王;有效盘活存量资产,并通过收益权方式找补现金流。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!