-

连接人,信息和资产

2月8日晚间,头部房企之一的万科发布公告,2022年1月实现合同销售面积210.6万平方米,合同销售金额356.0亿元,同比分别减少47.17%、50.19%。

作者:观点新媒体

来源:观点(ID:guandianweixin)

尽管此前多家机构已预测1月房地产行业销售表现普遍不佳,但具体到各家房企正式公布成绩之时,引起的市场讨论仍不会减弱分毫。

2月8日晚间,头部房企之一的万科发布公告,2022年1月实现合同销售面积210.6万平方米,合同销售金额356.0亿元,同比分别减少47.17%、50.19%。据此推算,单月销售均价约1.69万元/平方米,同比减少约5.72%。

房企销售下降既与行业景气度下降有关,也与春节假期导致供货放缓有关。

而万科的下跌幅度稍高于百强房企平均水平,这或许会令外界有所诧异。

由于预期业绩下降,大和于2月9日将包括万科在内的若干家房企目标价下调。目前尚未看到其他机构大范围跟进,是否会进一步加剧市场悲观预期仍有待观察。

销售“冰点”

就2022年1月销售及推货等事宜,观点新媒体尝试联系万科相关发言人,截止发稿时未获得回应。

仅就行业总体而言,观点指数统计,万科1月凭借超过300亿的销售成绩仍排名房企第二位,仅次于碧桂园(494.5亿元)。

但与其他头部房企相比,万科销售跌幅则相对大。据预测数据,碧桂园、保利发展期内同比减少约11%、33%,融创公告口径跌幅为20.61%。

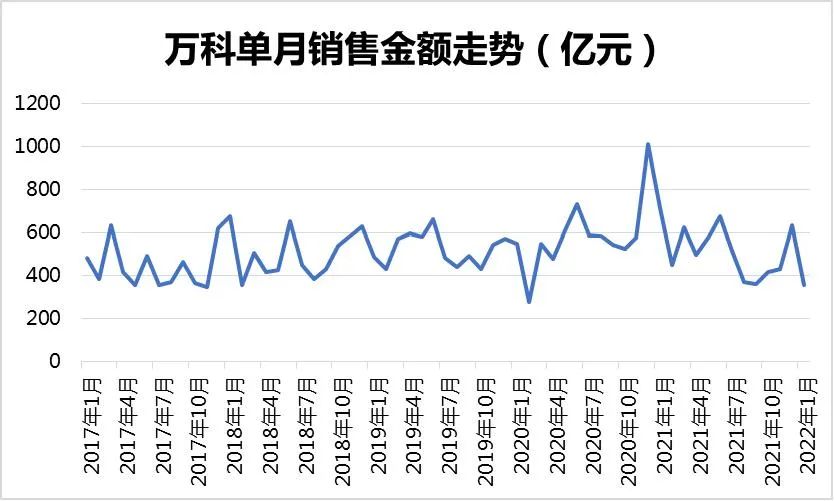

即便与自身过往表现相比,据观点新媒体了解,在近七年新年首个月份,万科销售金额356亿元仅高于2016年同期;若加上2022年1月,自2017年销售规模突破5000亿大关以来,该公司累计仅有5个月销售额不高于356亿元。

数据来源:企业公告,观点指数整理

近两年新冠疫情持续,万科月均销售额仍能保持在接近555亿元水平,这得益于政策调控的相对缓和以及企业的品牌号召力。但不可避免也受到房地产销售景气度下降的影响,2021年公司累计销售约6277.8亿元,同比下降10.85%,创2008年之后首次负增长纪录。

去年10月以来,郁亮开始对外表示,房企需面临去杠杆引起的红利消退,他称之为“缩表”。为此万科已明显缩减新开工面积,地产业务的工作向竣工回款倾斜。

同时万科内部预计,行业大底仍未到来,房地产未迈过出清阶段。祝九胜去年甚至表示,公司对2022年的市场情形还有一些看不太明白,最低经营目标比去年还要下调。

1月销售业绩某种程度上或许也是万科动态调整的结果之一,期内该公司旗下项目涉及新开盘的动态较少,也鲜有大幅折价促销的情况。

以深圳为例,1月中下旬有中介发布“万科在售项目降价促销”的消息,此后被万科方面否认。深圳万科官微显示,旗下包括万科都会四季花园、万科大都会花园、万科·城市原点等五个项目推出号称“高达8折”春节优惠,而大部分具体仅打99折或1%折扣。

促销手段相对较谨慎使用,保证了1月万科销售均价仍达到1.69万元/平方米,同比减少5.72%,主要由于去年同期均价1.79万元/平方米几乎是近年来单月最高水平之一;与2019年、2020年同期相比,今年1月均价分别增加2.67%、9.87%。

这其中亦有一定的“翘尾因素”影响:去年下半年万科平均销售均价恰好约为1.69万元/平方米,较上半年提高5%。

从近七年销售走势看,2月多是万科销售表现较弱时间点,意味着或许该公司在接下来会出现另一个“冰点”。

从“小阳春”开始,企业销售业绩有望逐步改善——假如市场景气度回升的话。

收缩延续

与销售明显放缓相对应,1月份万科在拿地端仅新增2宗住宅地块,权益拿地金额33.39亿元,总建面30万平方米。从拿地宗数看,上一次该公司单月新增2宗地还要追溯至2020年2月,当时正值新冠疫情爆发不久。

这也延续了去年四季度以来的拿地风格,去年10-12月万科单月新增拿地宗数分别为6宗、7宗、3宗,对应权益拿地金额分别为112.08亿元、68.36亿元、28.55亿元。

尽管如此,万科去年仍是拿地投入最多的房企之一。

按单月披露口径公司全年累计新增152宗地,同比减少15宗;新增总建面2630万平方米,同比减少18%;权益拿地金额1473亿元,同比增加3.5%;新增土储及金额的增长落差,反映出企业在提高拿地质量上的努力。

另据兴业证券统计,自2021年2月至今年1月近12个月以来,万科拿地集中于二线城市和核心区域三线城市;根据拿地金额计算,二线城市占比53.9%,三四线城市占比46.1%,其中东莞、中山、苏州、南京、佛山占比较高。

今年1月,万科拿地集中于合肥、常州两个城市,其中常州瑧湾汇项目为100%持股,建面16.9万平方米,总价28.19亿元,在公开报道中鲜有查询到该次拿地信息。

据观点新媒体查询,合肥观山隐秀项目则是合肥城改于去年9月以总价9.88亿元所竞得的蜀山区SS202117号地块,居住楼面价9681.82元/平方米,毛坯备案价限制为2.17万元/平方米。

1月中旬,观山隐秀项目披露引入万科合作开发,万科为50%权益比例支付了5.2亿元代价,对应项目估值升至10.4亿元。这被外界解读为万科在合肥的典型发展模式,自2016年以来该公司开始通过联合开发方式获取合肥土地,诸如合肥城改等本土企业亦需要借助品牌房企的经验及优势。

万科拿地减少背后也存在主要城市集中供地的时间节点因素,目前北京、上海、广州、天津、南京、青岛、福州等城市已发布或计划发布2022年的集中供地计划,其中北京降低了现房销售等要求,诸如此类的土拍政策边际改善或许能为公司创造拿地机遇。

但市场或许仍不能抱以太大的期待,万科于去年第二三轮集中供地中鲜有出手拿地,近两个月收购出险房企旗下项目潮流中亦难觅万科身影,投资积极性并不及保利、华润、中海、绿城等企业。

万科在调整市场预期,资本市场也开始调整对它的预期。

2月9日,大和在研报中表示,基于谨慎扩张以及行业面对毛利压力,对万科项目入账及毛利前景趋审慎,该行降低其H股目标价35.4%,并降低2021-2023年合同销售及盈利预测。该行续指,预计市场不会喜欢其表现。

除了万科,大和于同日还将合景泰富、中国金茂等若干内房企目标价进行下调。目前尚未观察到大和以外的机构宣布范围性下调预期,兴业证券在最新研报中仍维持对万科买入评级。

与地产业务的发展景象有所不同,万科在融资及经营业务发展层面的努力或许更多。比如1月万科宣布拟下调“19万科01”票面利率至2.50%,不过投资者选择将20亿元本金中的19.97亿元回售;1月27日,万科宣布完成年内第一期30亿中票,利率仅2.95%。

此外,万物云旗下万物梁行于去年12月底至今年2月间,先后扩展了武汉香港中心、成都CIC创想中心,以及重庆英利国际旗下多个项目。消息还显示,祝九胜将兼任万科长租公寓BU首席合伙人,直管长租公寓。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!