-

连接人,信息和资产

最近,各地大面积停电不断刷屏。

作者:经济机器

来源:经济机器(ID:EconomicMachine)

最近,各地大面积停电不断刷屏。此前,我们对“运动式”去产能、减碳和环保风暴下,对于大宗商品暴涨、电力短缺早有预期,并且不断呼吁,反复提示,如果去产能和环保“一刀切”做法不及时纠正,那么大宗商品暴涨则不可避免。比如

1)在5月8号的《昙花一现or超级周期,如何看待“周期暴动”?》中,我们明确提出,在供需格局平衡现实下,任何供给收缩和需求增加,都会导致大宗商品暴涨;

2)在7月6号公开发表的文章《供给侧改革的重心调整应该与时俱进》中,我们公开呼吁,“去产能任务已经取得胜利,需要及时调整重心,同时警惕地方环保、碳中和、去产能等工作用力过猛,加剧供给刚性,助推大宗商品价格非理性上涨。”

3)在7月14日,我们再次提示,既要去产能,又要抑制大宗商品暴涨,两者不可兼得。

由于早有预期,对于近期的各地停电新闻,我一开始并不是很在意的,但很快wx上各种图片、文章铺天盖地,严重程度超过预期,比如红绿灯因停电而停摆,比如停水停电,家里没法做饭、洗澡、上网课的。更有极端的情况,比如

出现因排气扇停摆而煤气中毒、孕妇被迫爬二十几层楼的、甚至有企业因限电而出现煤气泄漏和中毒的状况。情况之严重,超出常识的范畴了。

当然,自媒体们闻风而动,各种揣测和解读,比如“大棋党”们解读为国家正在下“一盘大棋”;有人解读为“反击美国阴谋”,还有人解读为“最不坏的方案”的,要么谄媚,要么忽悠,可谓非蠢极坏。实际上,这次大面积停电,就是各方面的“扭曲”和“失衡”的一次集中爆发,没有那么多布局落子间的“谈笑风生”和潇洒写意。

那么,这次集中爆发的背后存在哪些“扭曲”和“失衡”呢?未来如何演进?有无好的解决方案?我们今天详细探讨一下

01

中期视角:去产能接近完成历史任务

供给侧结构性改革最早是在2015年底的中央财经领导小组第11次会议上提出来的。当时,我国上游行业产能过剩情况十分严重,通货紧缩压力巨大,到了不得不解决的时刻。如何解决面临两种选择,是按传统方法,进一步刺激需求消化过剩产能,还是通过供给侧去产能,来实现供求平衡?中央毅然选择了从供给侧结构性改革入手,通过“三去一降一补”组合拳,化解当时经济困境。

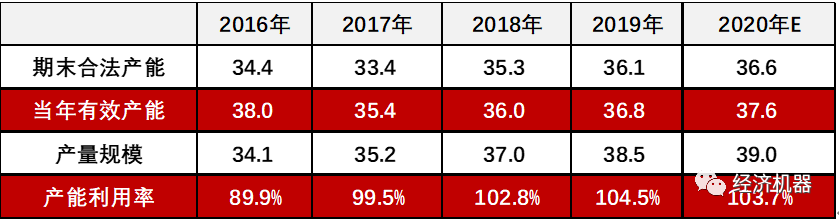

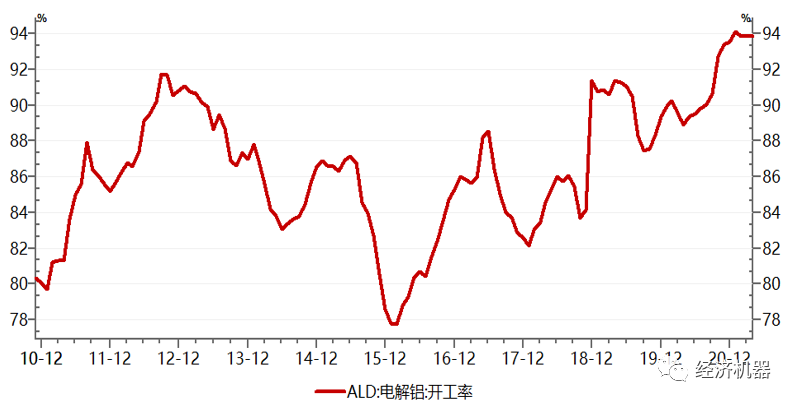

过去数年,去产能成为供给侧结构性改革的重心和抓手。工业主管部门确定了在钢铁、煤炭、水泥、电解铝、玻璃等几大产能过剩重点行业,以壮士断腕的勇气,给出每年压缩产能的具体任务和指标。经过数年努力,我国钢铁行业压缩产能累计达到1.5亿吨,煤炭行业退出落后产能超过10亿吨,电解铝落后产能淘汰近500万吨,超额完成“十三五”任务,绝大部分产能过剩行业“过剩”状况得到实质性改善,部分大宗商品供过于求的状况得到根本缓解,基本处于供求平衡的状态,如煤炭行业产能利用率接近100%(图1),电解铝行业产能利用率从2016年1月份最低时77.8%,上升到当前的94%(图2)。疫情前去产能工作取得了实质性的胜利,历史任务已经基本完成。

图1:煤炭行业产能利用率

数据来源:发改委,统计局,申万宏源煤炭行业组

图2:电解铝产能利用率

02

短期需求:疫情大幅加剧了波动

去年以来,突如其来的疫情打乱了原有的需求节奏,疫情前后需求出现巨大波动。疫情暴发之初,需求下台阶,造成大宗商品价格下跌,原油等短期合约甚至一度出现为负;但随后在供应链断裂、被压抑的需求“迸发”、流动性泛滥等因素作用下,整体经济包括消费、投资、进出口等均出现了V型反转,使大宗商品需求短期内急剧释放。

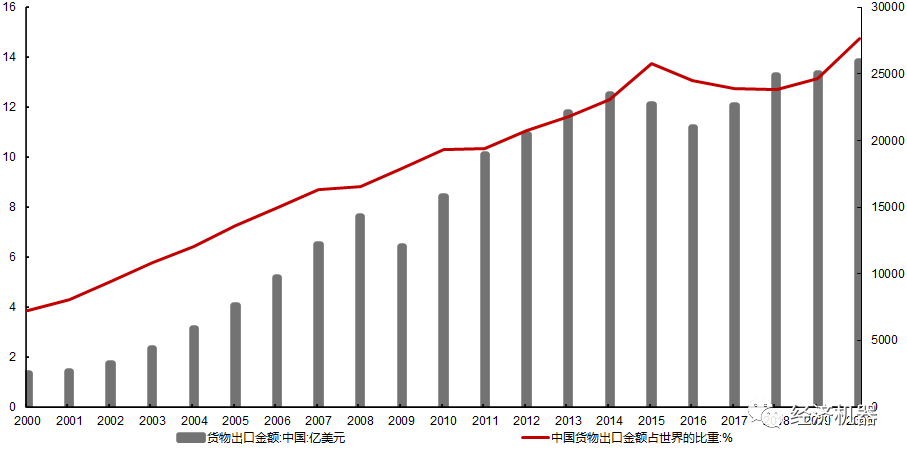

受益于科学防疫,我国供应链率先复苏,导致我国出口表现的更为强势,抢走了部分海外份额,至今年下半年势头依然未减。8月出口金额创近年来新高,中国货物出口金额占世界比重也在不断抬升(图3)。

图3:我国出口规模及占全球贸易份额

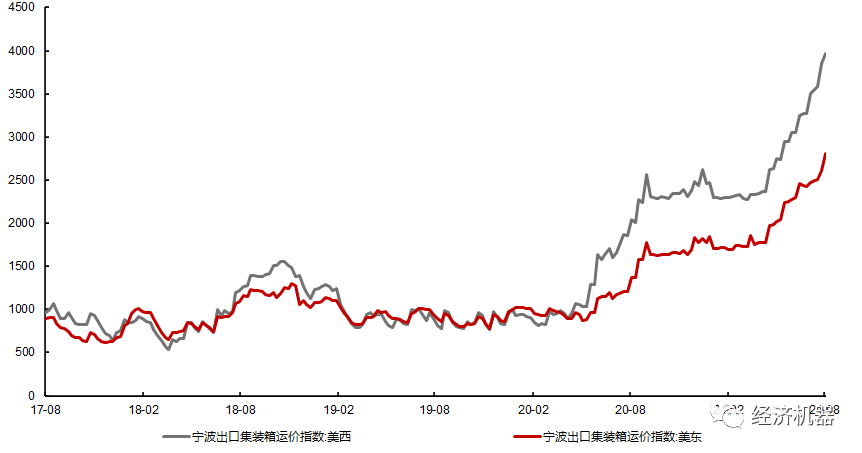

随着国外主要经济体经济的复苏和疫情的反复,全球进口依旧旺盛,从高频的集装箱出口运价指数看,9月宁波出口集装箱运价指数继续上行,表明出口依然面临有力支撑(图:4)。

图4:宁波海运集装箱价格指数

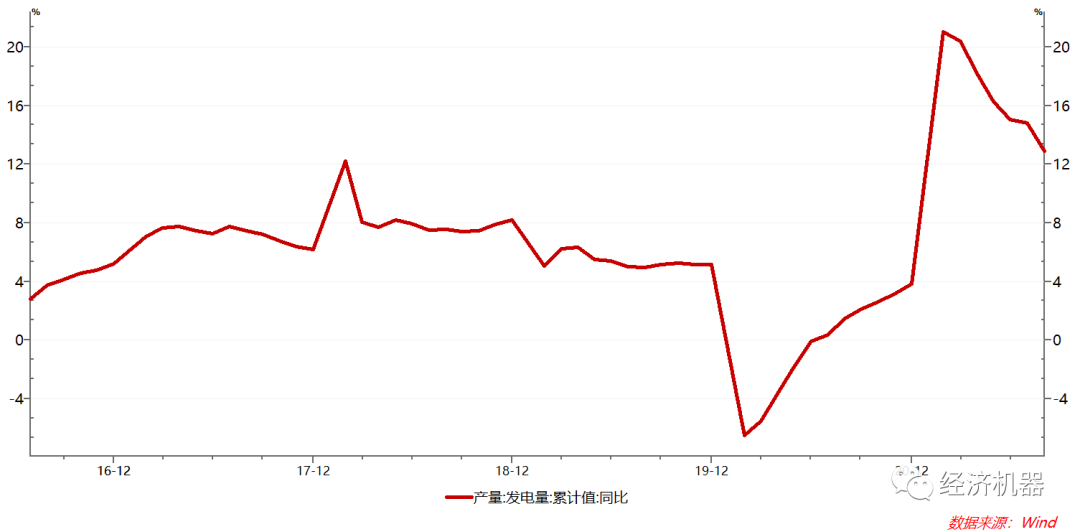

在出口和工业生产高景气下,我国发电量也呈现明显的“V”型反弹的态势,发电量累计同比增速从2020年最低的-8%,快速攀升至今年初的最高的19.5%,至今仍有11.3%的涨幅(图5)。用电需求的暴跌和暴涨,既加剧了动力煤价格的暴涨,也加剧了对电网的冲击,使电力阶段性短缺具有一定必然性。

图5:用电需求大幅波动,加剧了对电网冲击

03

短期供给:多因素叠加,

供给刚性大幅增强

去产能。尽管如我们前面提及的,中期内,去产能已经取得实质性胜利,应该适时调整方向、力度和节奏,但调整仍有滞后,存在巨大的惯性。年初的时候,ZF部门对今年的经济复苏预计不足,制定的大宗商品的消费和生产指标比较保守;结果上半年,钢铁、煤炭、电解铝和电力等大多出现双位数的增速,于是年中的时候,一些地方经济部门为了完成年初的目标,不得不在在下半年大幅压缩大宗商品产量,结果会供需缺口显著扩大,为大宗商品暴涨“火上浇油”(图6)。

图6:大宗暴涨下,压缩供给“火上浇油”

环保和安全生产。金山银山不如绿水青山,是新时代重要发展理念和要求。建设绿色中国,层层加码,变成地方考核指标后,就会变成没有任何弹性的硬杠杠和“高压线”。再加上地方之间的激烈竞争,一旦环保排名倒数,轻则主要负责人诫勉谈话,重则下台负责。在这种硬约束下,各级地方政府将“环保”置于“增长”之上,环保限产始终处于高压状态。比如,一季度末,北方某钢铁重镇发布钢企限产最新措施,全市全流程钢铁企业3月20日至12月31日减排比例达到30%-50%。导致其高炉开工率远低于全国62%的水平。

安全生产是能源企业身上的另一个“紧箍咒”。实际上,今年以来,发改委等职能部门已经在督促部分地方增产、满产。但由于生产安全“高压线”存在,企业绝不肯“超额”生产,否则一旦出现安全事故,负责人将面临刑事责任。

碳中和/碳达峰。碳中和是国家对国际社会做出的庄严承诺和“一号工程”,是无比正确和具有战略意义的。正因为如此,很多地方把其放在“压倒一切”的优先地位,尤其在能耗双控方面,更是没有任何商量的余地,哪怕停工停产,都必须要完成。如前面所提,由于今年上半年经济需求不错,导致能耗总量出现上升,使部分省份(比如广东、广西、江苏等)能耗双控完成难度加大,遭到有关方面约谈,导致接下来的一刀切,比如最近江浙地区的工业企业大面积“断电”(图7)。正是看到这种“运动式减碳”的危险苗头,中央在二季度宏观形势研判会议上提出,不搞运动式减碳。但很可惜,在强大的惯性和考核硬约束下,运动式减碳最后竞一语成谶,实在令人唏嘘。

图7:各地能耗双控状况梳理

注:本图来自于网络,使用前请自行核实。

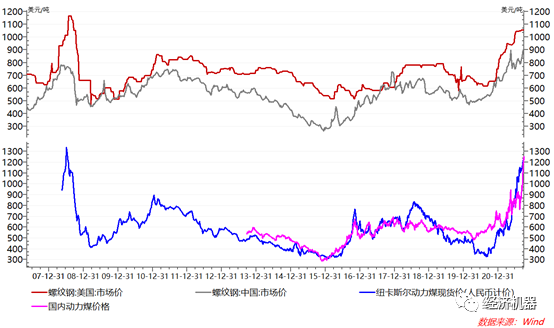

疫情。疫情对供给的冲击体现在多个方面,一方面,由于供应链的破坏,导致海外大宗商品涨幅比国内更大,加剧了抑制大宗商品价格工作的难度,因为一旦国内打压的厉害,企业就会通过出口进行“套利”(图8)。比如美国螺纹钢价格超过了国内,而且价差有扩大趋势;再比如,纽卡斯尔动力煤价格超过180美元/吨,合人民币突破1200元一吨。另一方面,由于人流、物流和货船

图8:中美螺纹钢价差,近期有扩大趋势

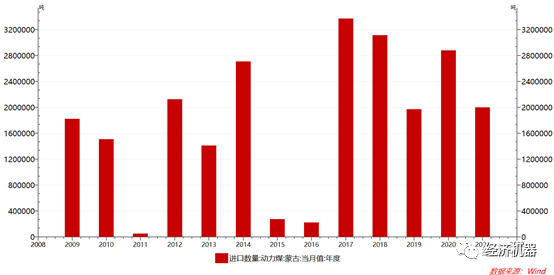

短缺等限制,我国自海外进口大宗商品也受到一定影响。比如我们给予厚望的蒙古煤,1-8月份,我国从蒙古进口动力煤仅110万吨,比去年同期下降20%,如果四季度不能如期出现放量,那么全年进口将大幅下降(图10)。

图10:我国从蒙古进口动力煤

煤电产业博弈。煤炭目前是市场化定价,但电价仍控制在有关部门手里,没有完全市场化。煤炭价格暴涨情况下,煤炭发电已经出现了亏损。据测算,在动力煤达到1000元/吨的情况下,电厂发电每度亏损已经达到0.12元,最新的动力煤价格已经达到1468元/吨,最新亏损会大幅增加。这种情况下,电厂是缺乏全力发电的内生性动力,缺乏采购高价煤的动力,行政命令可以强压,但大家只会应付了事。

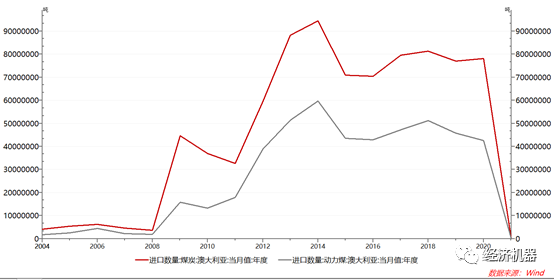

其他因素。比如中澳关系恶化下,中国自澳大利亚进口的煤炭和动力煤从每年的8000万吨和4000万吨,下降至0(图11)。这个数虽然只占全年消费量的1%-2%,但在供需格局接近平衡的情况下,确实放大了供给弹性。国内方面,很多煤炭大省加大反腐力度,倒查好多年,而能源行业历来是腐败重灾区,确实也对煤炭行业的的风险偏好有一定抑制。

图11:我国自澳洲进口煤炭

04

解决方案:落实中央精神,

尊重市场规律,释放供给弹性

不能以牺牲发展来做碳中和。双碳战略是无比正确的,是产业转型和升级的助推器。但这绝不意味着,可以以牺牲发展和社会生活质量来减碳。我国人均能耗仍处于世界较低水平,工业化尚未完成,随着经济的发展,未来一定时间内,能耗总量上升是不可避免的。如果不顾实际,设定“过高”的能耗总量上限,则可能会大幅抑制潜在增速,造成经济扭曲和失衡。建议将能耗总量考核,改成扣除绿色能耗后的指标,这样可以通过大力发展绿色能源,来拓展增长空间。同时,不能简单地把碳中和理解为“非煤化”,在没有再生能源补充情况下,造成煤炭供给过快下降。

不搞运动式减碳,经济政策制定与执行应具有系统思维和周期思维,在多目标下实现平衡。早在7月份,中央就发现了各地减碳出现“过热”苗头,提出不搞运动式减碳,体现了顶层设计的高瞻远瞩。在具体执行过程中,政策制定部门应该加强协调,比如有的部门负责去产能,有的部门负责抑制大宗商品价格,有的部门负责绿色能源建设,有的部门负责环保,有的部门负责安全生产。每一个任务都极具合理性和正确性,但如果不注意部门间的协调,都强调本部门的政策“高压线”,政策执行缺乏弹性,地方执行过程中一动就会触及高压线,其结果就是捆住了手脚。或者,如果一项“议程”压倒一切,就会运动式执行,由于“度”没有把握好而“过了头”,就会使“好事”变“坏事”。因此,经济政策制定和执行应该具有系统思维、周期思维,尊重经济规律,在多目标下实现平衡,这也是真正考验施政水平的地方。

取消不合理的政策限制,释放供给弹性,尊重市场资源配置作用。历史一再表明,计划和有形之手干预过多,或力量过大,就一定会造成短缺。近期大面积的断电,只是这个规律的又一次上演。中央反复强调,让市场在资源配置中起决定性作用。但在上游和能源领域,由于各种政策限制,供给曲线日益“刚性化”,市场在调节供需方面出现了失灵,也是价格暴涨的根源。实际上,我国无论是钢铁、煤炭,还是其他大宗商品产能,整体仍然是充裕的,只要充分释放供给弹性,尊重市场规律,那么应该能够避免如此猛烈的上涨。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!