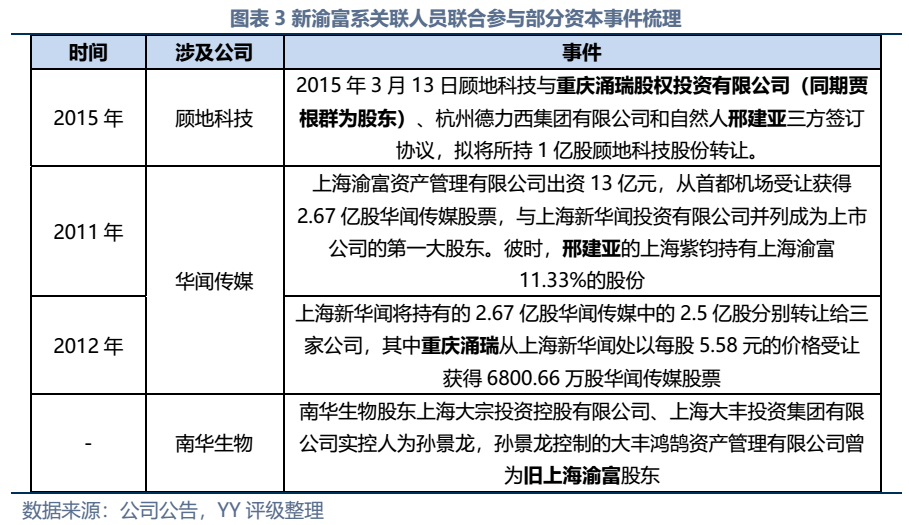

-

连接人,信息和资产

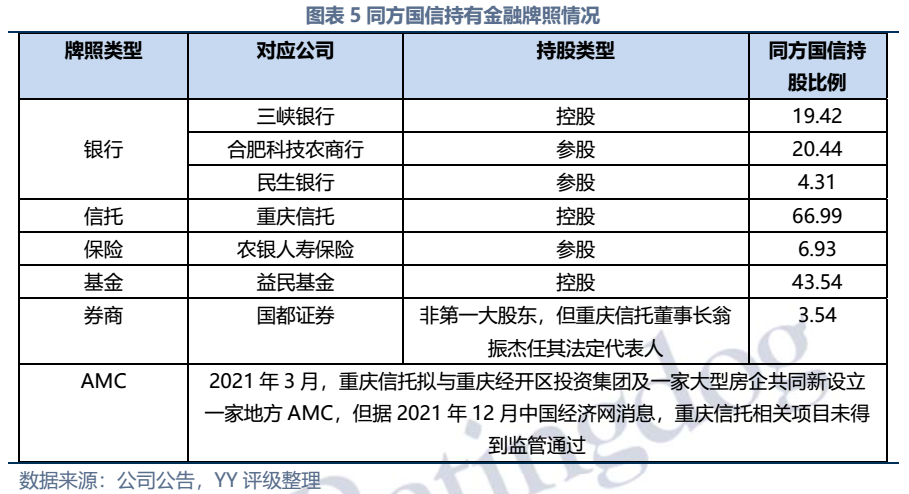

同方国信曾被人称为重庆金融的“半壁江山”,其以重庆信托为支点,控股和参股多家金融机构

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

同方国信曾被人称为重庆金融的“半壁江山”,其以重庆信托为支点,控股和参股多家金融机构,以三峡银行为核心,一手把握信托、银行、保险(参股)、基金、券商(参股)等牌照。

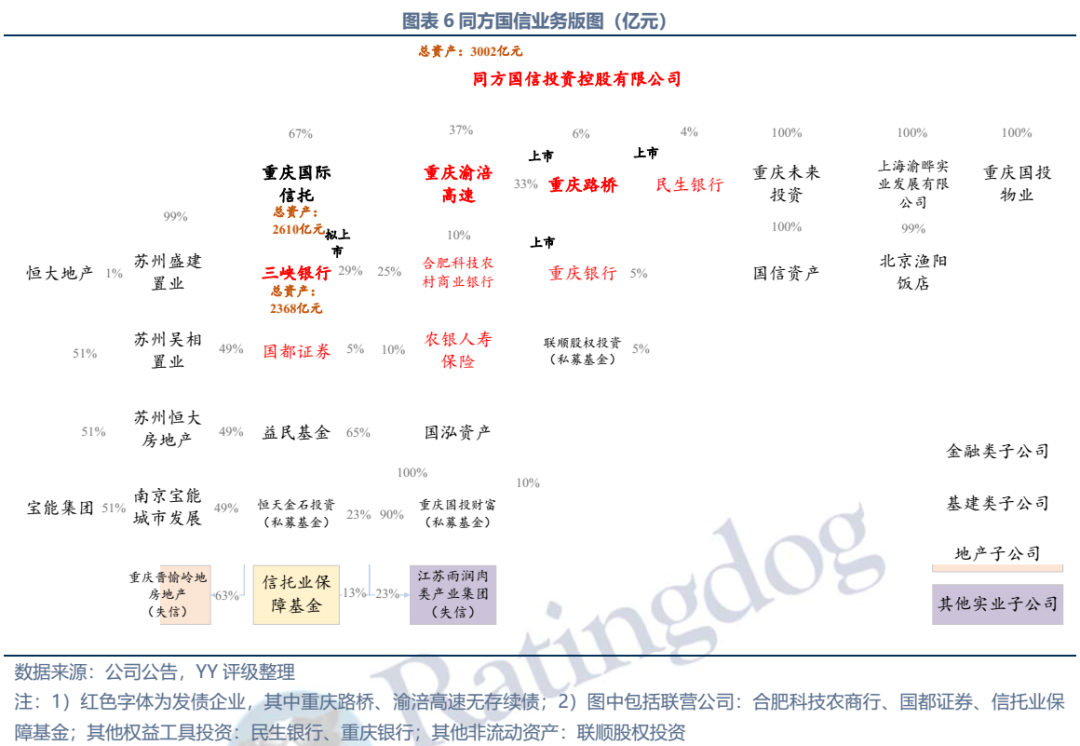

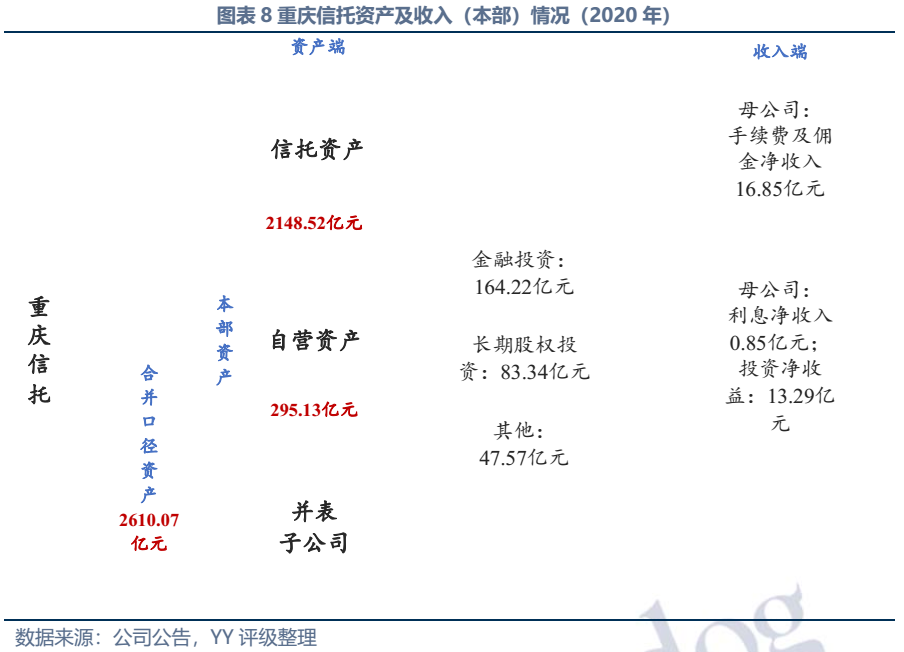

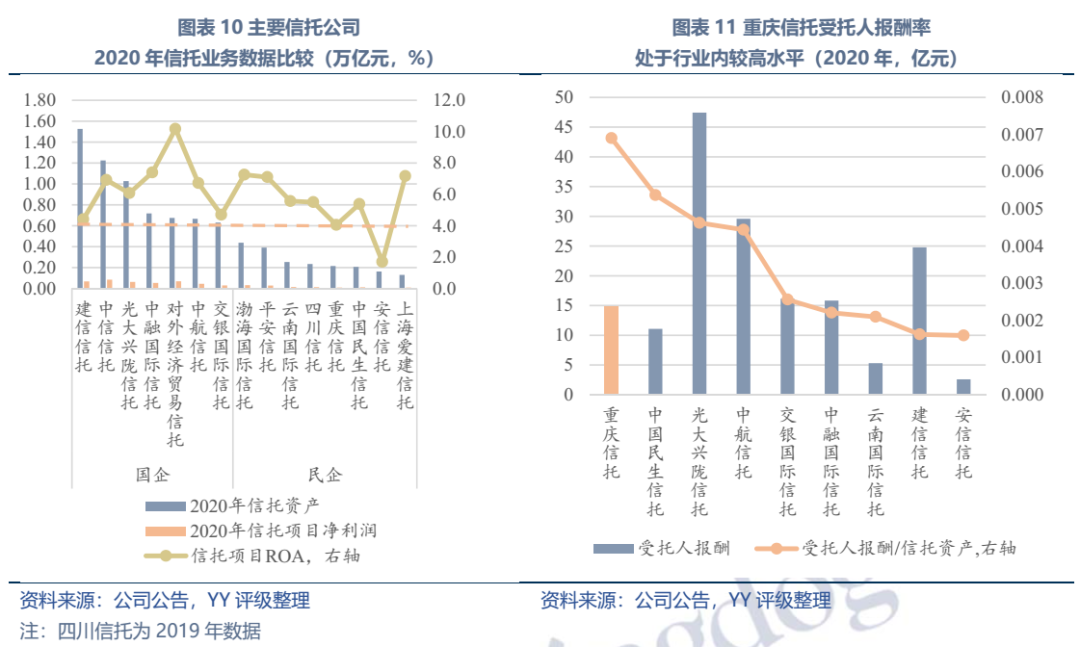

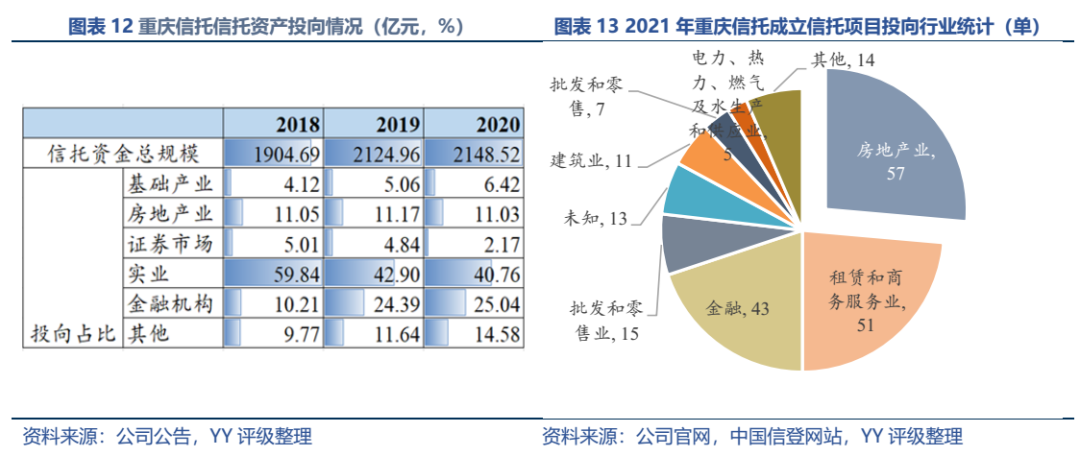

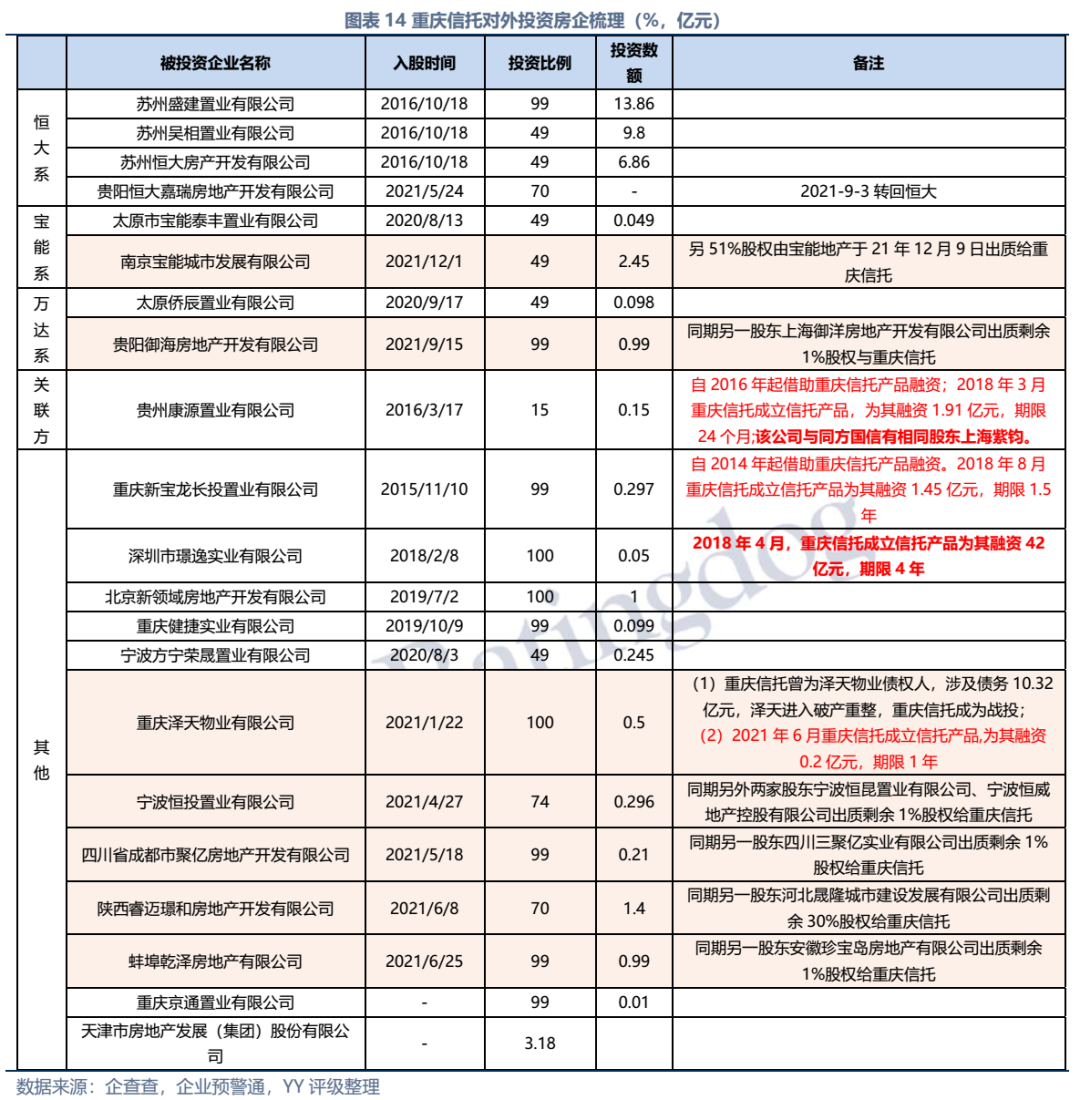

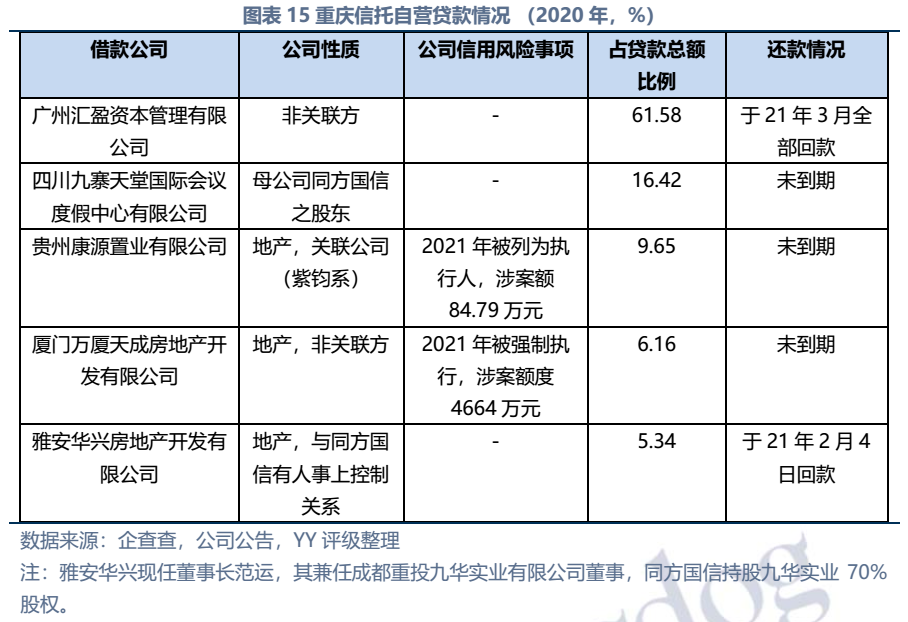

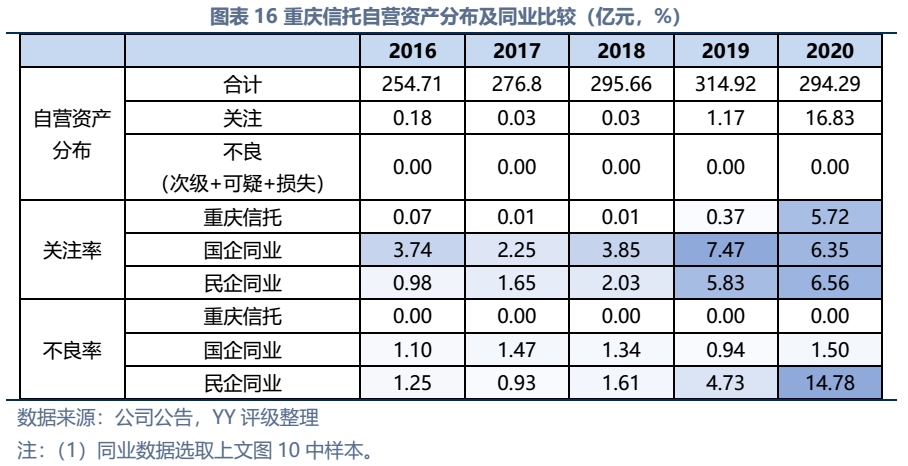

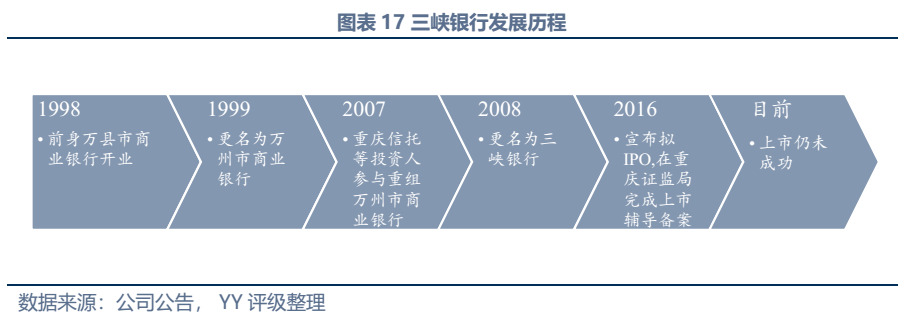

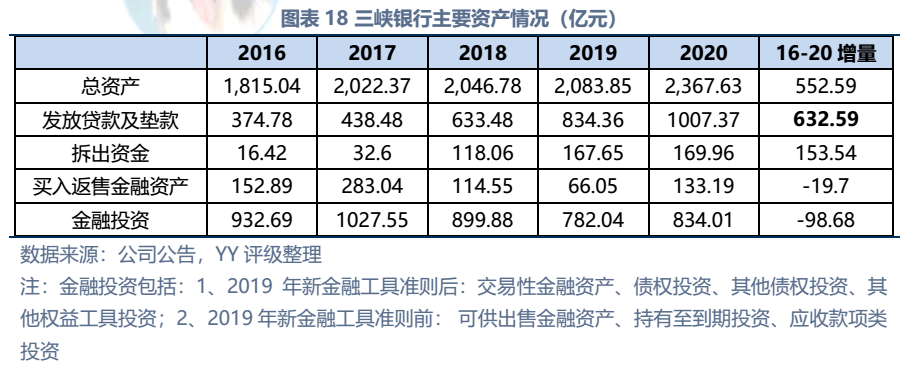

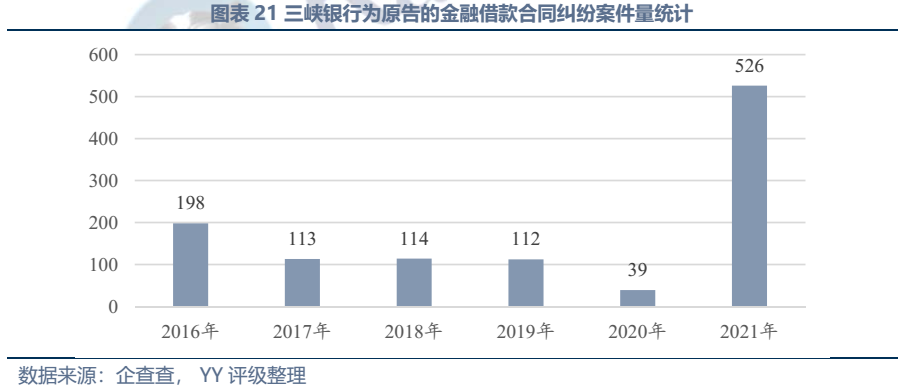

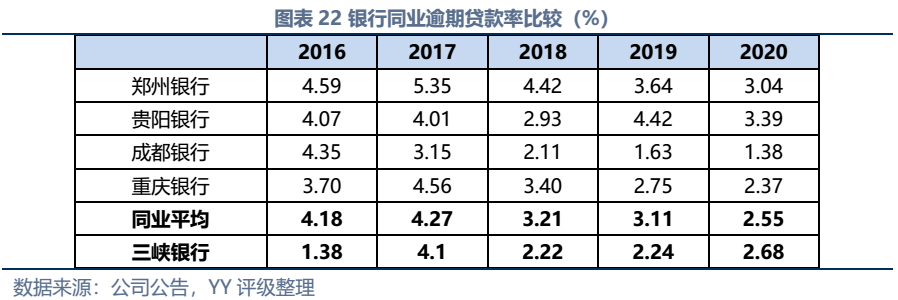

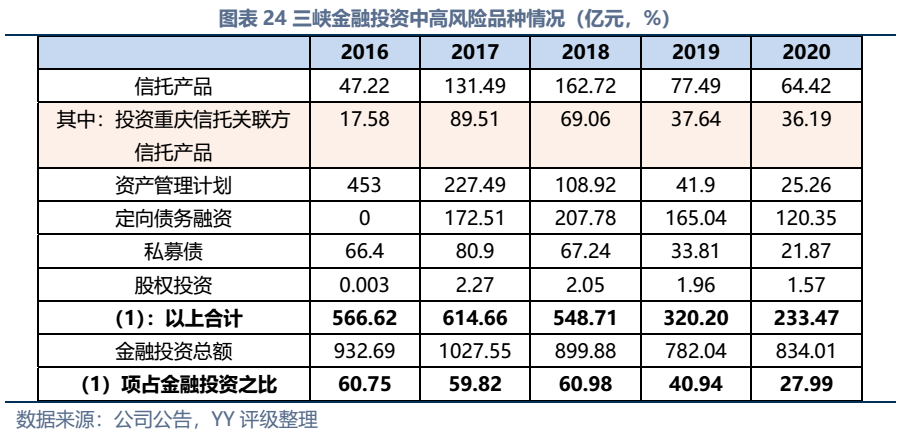

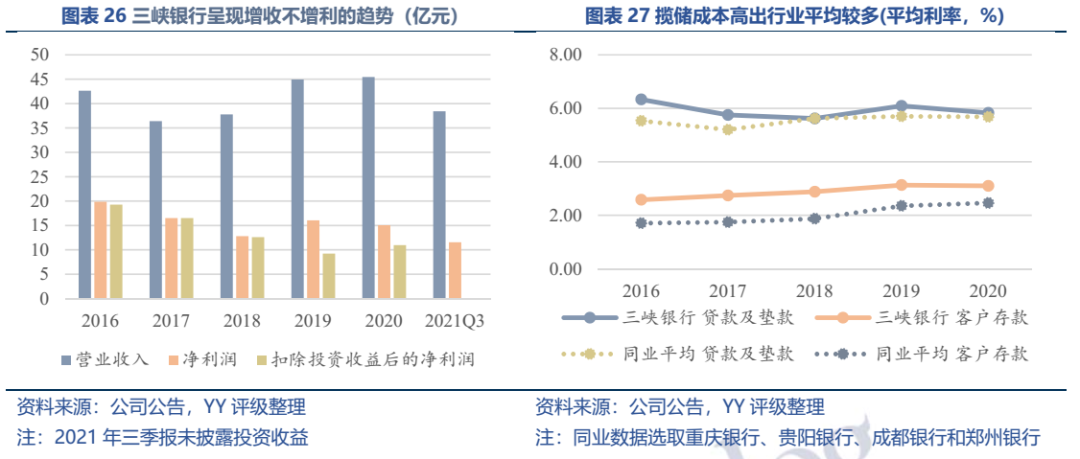

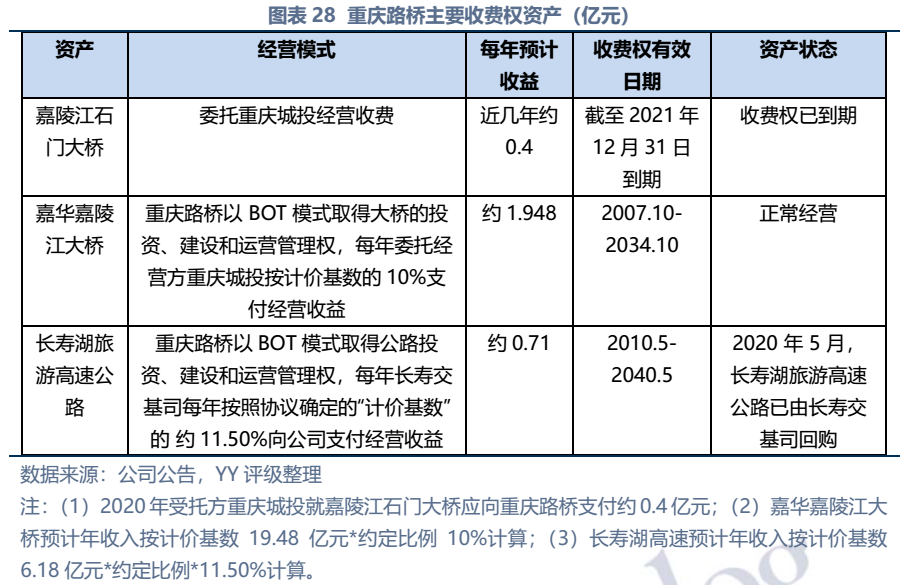

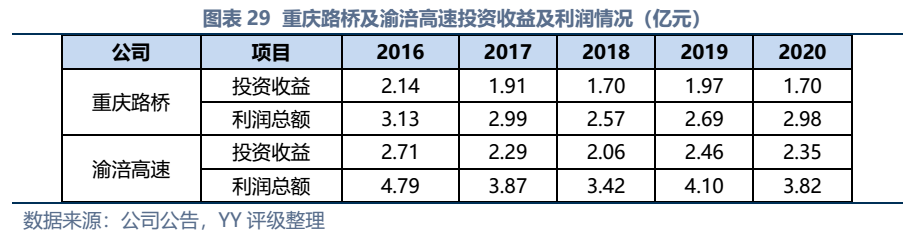

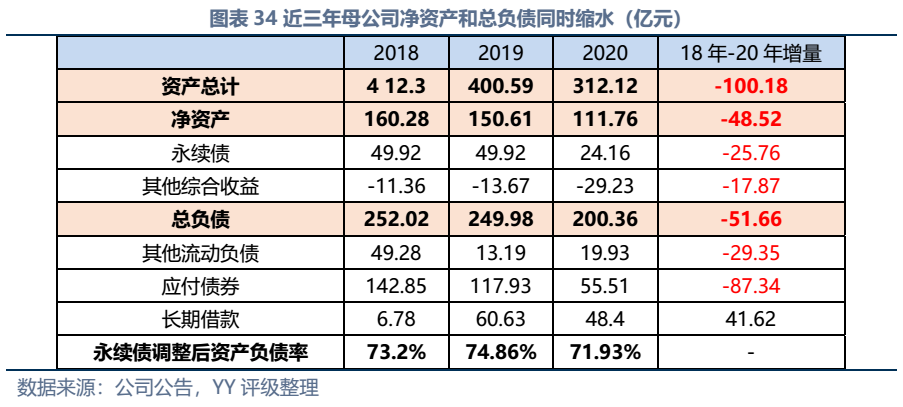

就子公司经营而言,旗下的重庆信托2020年信托管理规模超2000亿元,受托报酬/信托资产之比0.007,均处国内民营信托行业前列,历史风控能力优异,但受2021年房企风险释放等因素影响,2020年自营业务关注率迅速上升(5.72%,但仍低于同业平均),信托资产踩雷厦门万厦天成、宝能。三峡银行近几年也有上市动作。三峡银行除IPO补血存较大不确定性外,目前来看贷款板块风险控制较好。不过需关注其作为信托子公司,投资板块信托产品、资管计划等中高风险品种配置比例达28%,也潜藏一定风险。基础设施板块表现较弱,但体量不大(路桥、高速两家子公司2020年营收合计仅3.3亿元),对同方国信的影响较小。同方国信子公司业务经营存在一定风险,但整体较稳健。

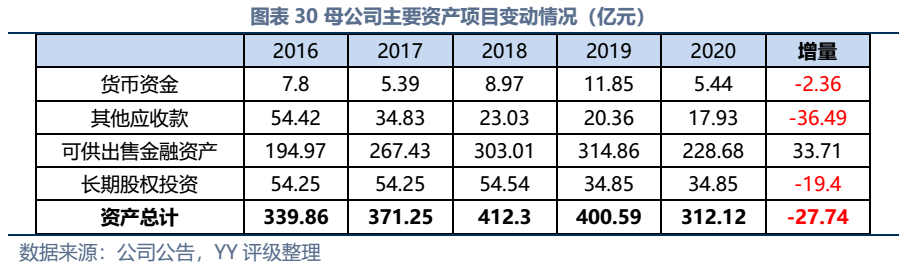

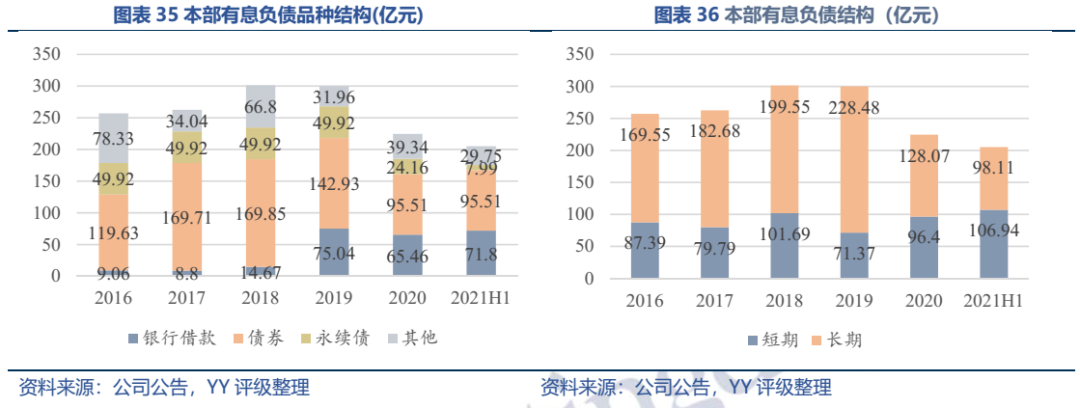

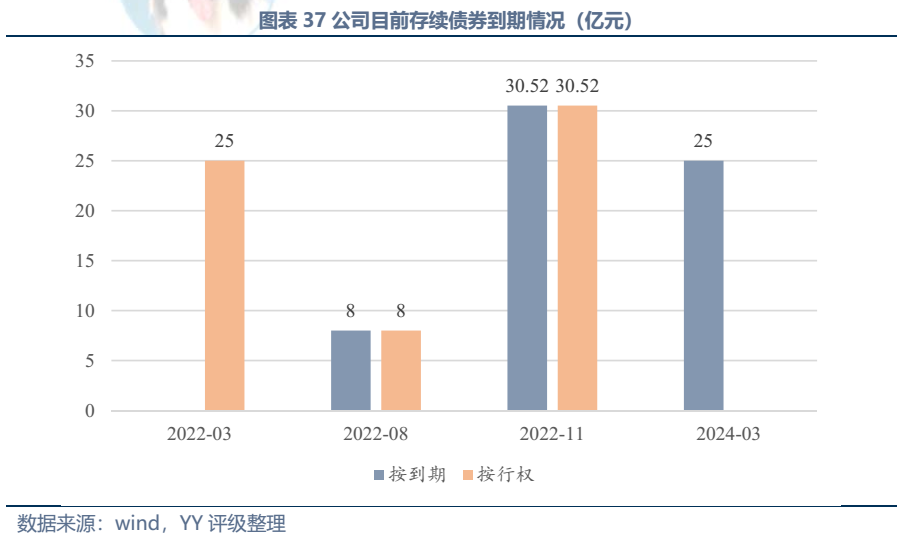

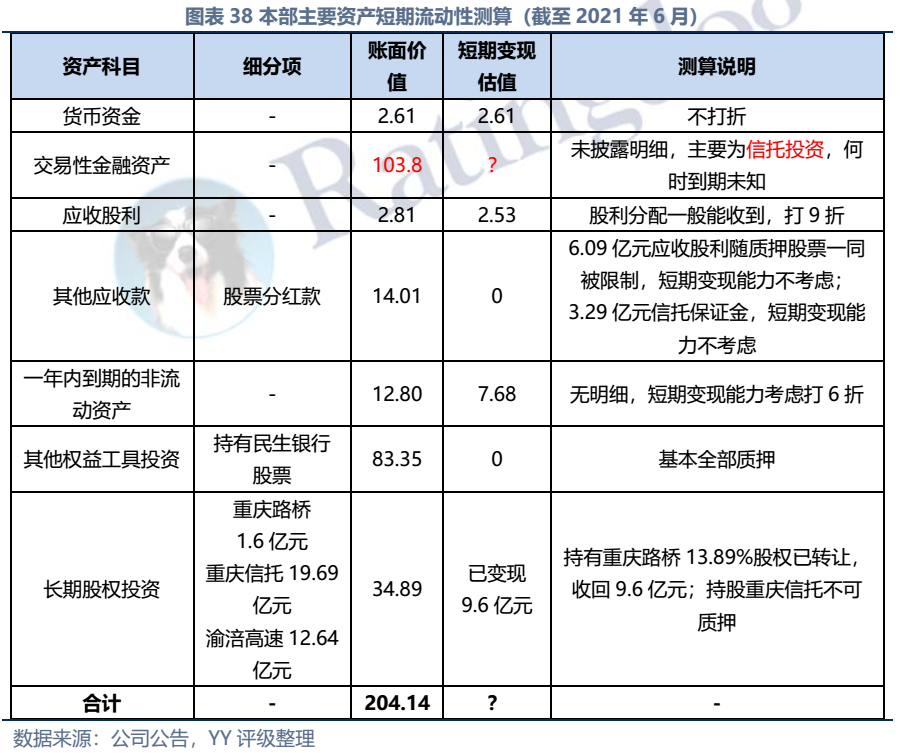

因同方国信子公司独立性较强,我们主要梳理了本部的资产以及测算了债务压力和短偿债能力。资产方面,以信托投资(交易性金融资产103亿元主要为信托投资)、民生银行股票(最新市值约73亿元,已质押,2019年来市值缩水37%)、重庆信托67%股权(账面以成本法计量仅20亿元,但按重庆信托最新净资产计量则价值282亿元)为主;债务方面,19年以来,本部有息债务水平有所降低(主要通过可供出售金融资产变现偿还),截至21年中,有息债务205亿元,短债107亿元,22年将有64亿元债券到期或行权,短债压力较大。测算短期可变现资源,预计短期内变现能力比较确定的仅约22亿元,要覆盖22年内到期或行权的64亿元债券还有较大缺口,可能需要关注信托投资资产或者牌照的价值(比较难及,且由于重庆信托股权不可质押,且前文所描述,重庆信托的真实控制权在新渝富的持股链条上,同方国信更多是居于财务投资这一角色,可能如果临时出现兑付危机,假设重庆信托的资产质量仍有支持,股权仍有较高价值)。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!