-

连接人,信息和资产

浙江省经济财政实力较强,债务负担偏重,人口吸附能力较强。浙江省城投债存续余额居全国第二位,2022及2023年到期的城投债占存续余额的比重总体不高。

作者:顾春霞范俊根毕柳

主要内容

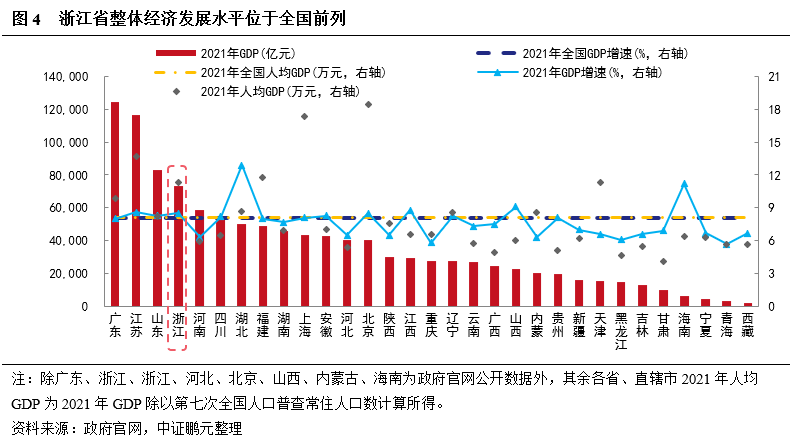

浙江省经济财政实力较强,债务负担偏重,人口吸附能力较强。浙江省民营经济活跃,先进制造业与数字经济推动产业结构持续优化,经济发展水平不断提高,2021年全省GDP总量达7.35万亿元,人均GDP 11.3万元,是同期全国人均GDP的139.6%;一般公共预算收入为8,262.57亿元,排全国第3位,政府性基金收入11,647.28亿元,排全国第2位;财政自给率为75.0%,排全国第4位;广义债务率(2020年)排名全国(从高到低)第6位;常住人口较2010年增加超1,000万人。

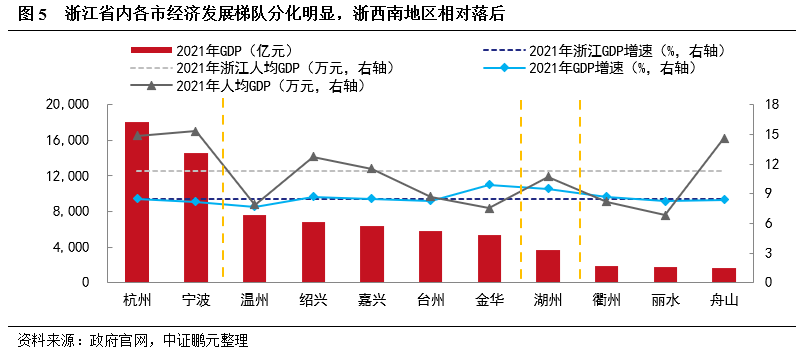

省内各地级市经济、财政以及人口流动梯队分化明显,杭州、宁波优势显著,衢州、丽水整体相对较弱。经济方面,杭州、宁波经济体量大、活力强,上市公司多,人均GDP高,而衢州、丽水、舟山经济体量相对较小,工业发展相对薄弱。财政方面,杭州、宁波财政实力远超其他城市,温州、嘉兴、绍兴、金华、台州财政实力较强,衢州、丽水、舟山财政实力相对较弱,且丽水、衢州财政自给率处于较低水平。此外,杭州、金华、温州土地财政依赖度较高。人口方面,杭州、宁波两大省内中心城市人口集聚效应最为显著。

湖州、绍兴、舟山债务负担较重,且非标债务融资占比靠前。从广义债务率来看,2020年湖州、绍兴、舟山广义债务率较高,在450%-600%之间;此外,截至2020年末,浙江省城投公司非标债务占总债务的比重为9.50%,其中湖州、温州、舟山、杭州、绍兴城投公司非标债务占比靠前,均在10%以上,湖州达16.07%。

浙江省金融资源丰富,城农商行资源主要集中在杭州、宁波、温州、台州。杭州、宁波在城农商行资源方面优势明显,分别拥有资产超万亿的上市城商行杭州银行和宁波银行;其余城市中温州、台州在城农商行数量和规模方面较为领先,有利于特殊情况下地方政府协调金融资源。各地级市政府均拥有一定可控金融资源,在城投公司风险事件发生时可起到重要托底作用。

各地级市城投债融资表现良好,市场资金愈发向浙江聚集。近年浙江省城投债发行规模及净融资额呈持续较快增长的态势,增速明显高于同期全国平均水平,杭州、绍兴、湖州城投债净融资额及增速均靠前,金华、舟山、衢州、丽水城投债净融资额及增速靠后,各市城投债融资表现良好,市场资金愈发向浙江区域聚集,2021年全国AA级城投主体净融资额同比下降7.35%,浙江省AA级城投主体净融资额同比增速为9.11%,AA级城投债净融资表现相对全国也更好。

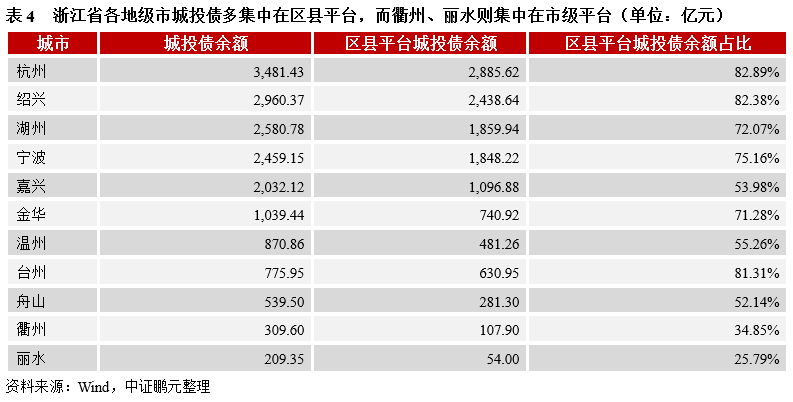

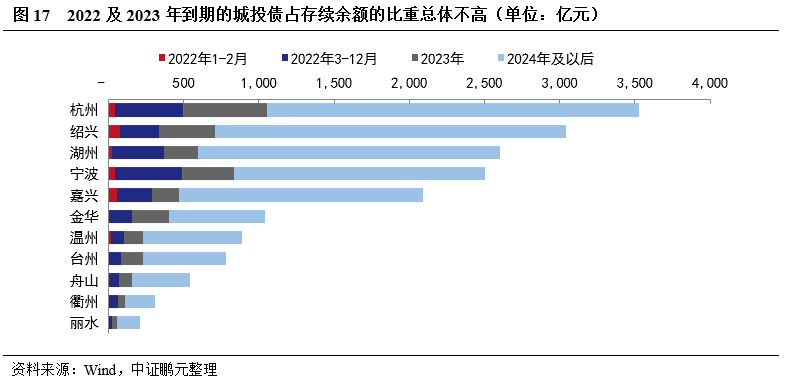

浙江省城投债存续余额居全国第二位,2022及2023年到期的城投债占存续余额的比重总体不高。截至2022年2月底,浙江省城投债存续余额为17,502.55亿元(含省级平台),仅次于江苏省;其中杭州市城投债存续余额最高,达3,481.43亿元,绍兴、湖州、宁波、嘉兴城投债存续余额均超2,000亿元,大部分地级市的城投债集中在区县平台,而发展靠后的衢州、丽水城投债存量余额则集中在市级平台。2022及2023年浙江省到期城投债规模(未考虑回售的部分)分别为2,675.50亿元、2,384.53亿元,占存续余额的比重分别为15.29%和13.62%,占比总体不高。

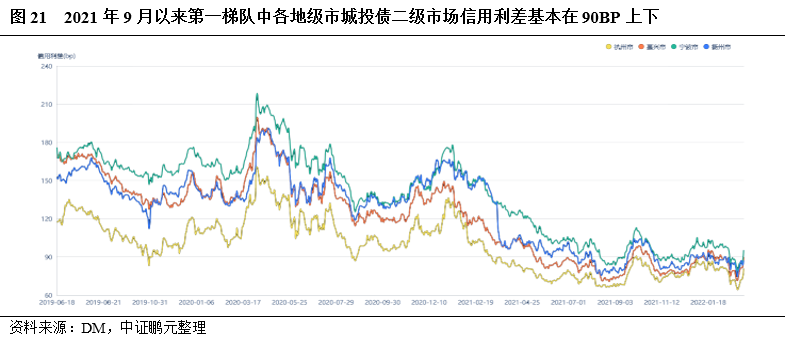

浙江省城投债整体利差水平较低,但不同地级市间信用利差存在分化,2021年以来浙江省各市城投债利差有所收窄,市场认可度总体较高。2021年浙江省城投债二级市场信用利差主要位于100-150BP区间内,处于较低水平,按照城投债信用利差从低到高可分为三个梯队,第一梯队包括杭州市、宁波市、嘉兴市、衢州市,发行及二级市场信用利差处于较低水平;第二梯队为台州市、绍兴市、温州市,利差中等;第三梯队为湖州市、舟山市、丽水市、金华市,利差偏高。2020年11月以来受永煤违约事件影响,各市城投信用利差出现短暂走阔,但2021年以来影响逐步消除,在其他区域城投信用风险冲击下,投资者偏好进一步向优质地区转移,浙江省各市信用利差有所收窄,市场认可度总体较高。

1、区位与人口

浙江省人口吸附能力较强,近年省内各市常住人口均有增长,杭州、宁波人口聚集效应显著

浙江省区域位置优越,人口吸附能力较强。浙江地处中国东南沿海、长江三角洲南翼,东临东海,南接福建,西与江西、安徽相连,北与上海、江苏接壤。下辖11个地级市(其中杭州、宁波为副省级城市),省会为杭州。浙江陆域面积10.55万平方公里,海域面积26.00万平方公里,拥有“世界第一大港”宁波舟山港,地势自西南向东北倾斜,地形以山地居多,平原主要分布于北部及东部沿海地区。2021年末全省常住人口6,540万人,与第六次全国人口普查(2010年)相比共增加1,014.07万人,增长18.63%;人口净流入(常住人口数量-户籍人口数量)规模持续扩大,2020年达1,387.76万人。

受益于经济、产业和政策等方面的吸引力,近年浙江省各市常住人口均有不同程度增长,其中杭州、宁波两大中心城市人口集聚效应最为显著。而浙西(衢州、丽水)受地理环境等因素制约,经济相对落后,人口吸附能力不强,呈人口持续净流出态势。

2、经济与产业

浙江省民营经济活跃,整体经济实力较强,近年先进制造业与数字经济推动产业结构持续优化,但各市经济发展梯队分化明显,浙西南地区相对落后;全省上市公司数量及总市值均位于全国前列,主要集中于浙北、浙东地区

浙江省作为长三角经济圈重要省份之一,民营经济活跃,经济发展水平较高。2021年浙江省GDP为73,515.76亿元,排名全国第4。从经济增速看,按可比价格计算,2021年浙江省GDP增速为8.5%,高于全国平均水平,疫情后经济恢复相对较快。从人均GDP来看,按常住人口计算,2021年浙江省人均GDP达11.3万元,较上年增长7.1%,是同期全国人均GDP的139.6%。

浙江省内各市经济发展梯队分化明显,浙西南地区相对落后。从GDP规模看,11个地级市经济分化格局明显,杭州(1.81万亿元)和宁波(1.46万亿元)的GDP总量占全省GDP的43%;温州、绍兴、嘉兴、台州、金华GDP规模在5,000-8,000亿元区间;湖州GDP规模在3,500亿元左右;衢州、丽水和舟山GDP规模在2,000亿元以下,经济实力相对较弱。从经济增速看,金华、湖州2021年GDP增速高于全省平均水平,温州GDP增速有所落后,其余各市基本持平。从人均GDP来看,按2021年各市常住人口计算,杭州、宁波、舟山2021年人均GDP水平较高,均在15万元左右,温州、台州、金华、衢州、丽水人均GDP相对较低,均不足9万元,经济发展水平相对落后。

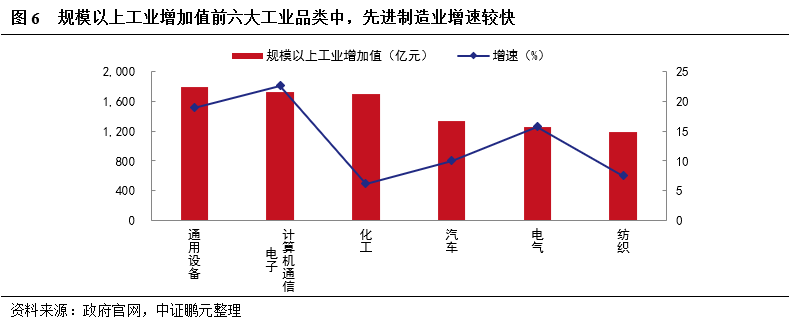

近年先进制造业与数字经济推动浙江产业结构持续优化,民营经济对经济发展贡献较大。浙江省三次产业结构由2016年的4.23:44.14:51.63调整为2021年的3.00:42.42:54.57,三产占比持续提升。近年浙江省注重工业结构内部的转型升级,以先进制造业为抓手,推动产业数字化发展。2021年浙江省实现规模以上工业增加值20,248亿元,较上年增长12.9%,增速领跑长三角经济圈,通用设备、计算机通信电子、化工、汽车、电气、纺织为规模以上工业增加值前六大工业品类,占比合计为44.44%,其中电气、计算机通信电子、汽车等先进制造业增速较快;数字化持续赋能经济增长,2021年浙江省数字经济核心产业增加值8,348亿元,占GDP的比重为11.4%,规模以上数字经济核心产业制造业增加值为3,095亿元,较上年增长20.0%,增速比规模以上工业高7.1个百分点。杭州、宁波两地服务业增加值占比合计为48.48%,服务业发展向中心城市集聚。浙江民营经济活跃,2021年民营经济创造增加值预计为49,200亿元,占GDP比重为67%,其中个体私营经济增加值现价增速为15.4%,民营经济份额大。

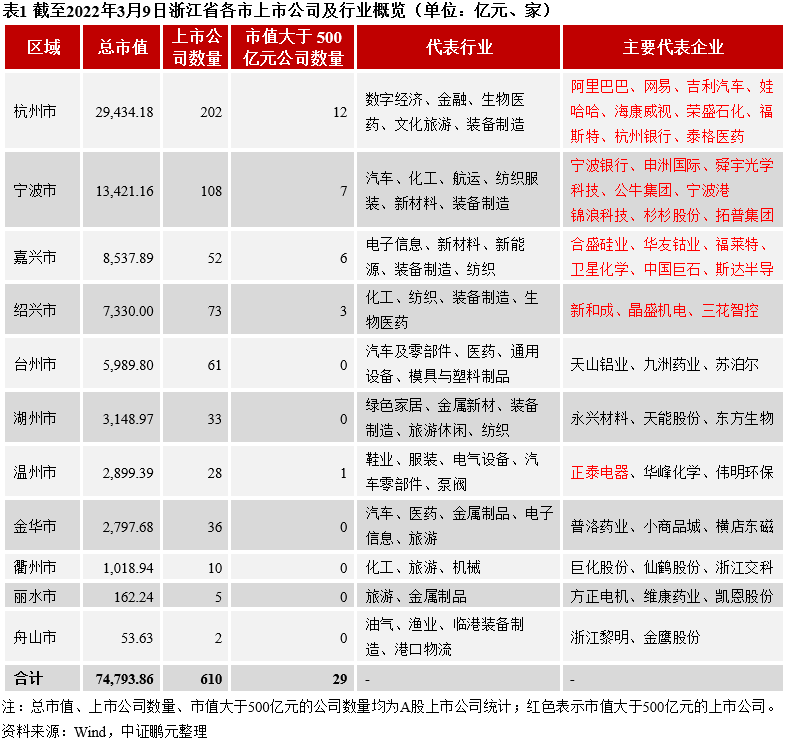

浙江省上市公司数量及总市值均位于全国前列,主要集中于浙北、浙东地区。截至2022年3月9日,浙江省A股上市公司达610家,居全国第二,总市值规模超过7.4万亿元,居全国第三,其中杭州、宁波上市公司数量均在百家以上,数量和市值规模明显超过其他城市。杭州整体以数字经济、金融服务等第三产业为主导,并积极发展半导体、生物医药等新兴产业;宁波利用港口及区位优势,在汽车、化工、航运、纺织服装等领域具有传统优势,同时积极培育发展新材料、高端装备、电子信息等产业;嘉兴主要集中于电子信息、新材料、装备制造等行业;绍兴市产业以化工、纺织和设备制造为主。台州、湖州、温州、金华上市公司数量及市值规模处于第二梯队,工业实力较强,但大型上市公司较少。衢州、丽水、舟山三市A股上市公司数量相对较少,工业发展水平相对薄弱。

3、财政与债务

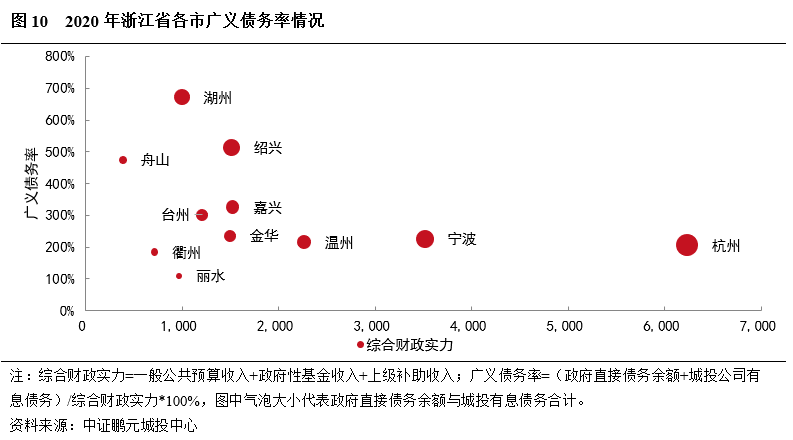

浙江省财政实力强,财政自给水平较高;地级市方面,杭州、宁波财政实力强,舟山、丽水、衢州财政实力相对较弱,且丽水、衢州财政自给率处于较低水平。浙江省广义债务率处于全国偏高水平,其中湖州、绍兴、舟山广义债务率较高,债务负担较重

浙江省财政实力强,财政自给水平较高。2020年,浙江省综合财政实力(一般公共预算收入+政府性基金收入+上级补助收入)19,990.63亿元,同比增长7.4%,位居全国第三。2021年,全省实现一般公共预算收入8,262.57亿元,同比增长14.0%,居全国第三;其中税收收入7,171.91亿元,占比86.8%,财政收入质量较好;实现政府性基金收入11,647.28亿元,同比增长2.6%,其中土地出让收入10,372.30亿元,同比增长1.0%,在全年房地产调控趋严的情况下,浙江省土地市场行情整体仍然较好,土地财政依赖度(土地出让收入/(一般公共预算收入+政府性基金收入+上级补助收入))亦处于较高水平。同期,浙江省一般公共预算支出11,016.87亿元,同比增长9.3%;财政自给率为75.0%,财政自给水平较高。

地级市方面,杭州、宁波财政实力强,舟山、丽水、衢州财政实力相对较弱,且丽水、衢州财政自给率处于较低水平。浙江省内各市财政实力序列与经济体量基本保持一致,得益于发达的经济水平、较强的税收产出能力和大规模的土地出让,杭州综合财力远超其他城市,在浙江省内处于绝对领先位置,宁波位居第二;而湖州、舟山、丽水、衢州综合财力相对较低,但湖州一般公共预算收入明显高于其他三市。一般公共预算收入方面,2021年杭州、宁波一般公共预算收入均突破1,700亿元,增速在14%左右;嘉兴实现一般公共预算收入674.8亿元,排名较上年提升1位至第3位;温州收入增速(9.2%)全省最低,使得收入规模较上年下降1位;湖州增速全省最快,达到22.9%;舟山、丽水、衢州一般公共预算收入位于150-200亿元之间,整体相对较弱。从收入质量来看,除舟山外,各市税收收入占一般公共预算收入的比重均在80%以上,其中杭州、嘉兴、湖州、金华税收占比高于90%,一般公共预算收入质量较高。财政自给率方面,杭州财政自给率将近100%,宁波、嘉兴、绍兴均在80%以上,财政自给率较高,而丽水、衢州财政自给率仅30%左右,处于较低水平。此外,各市政府性基金收入中土地出让收入占比较高,需关注房地产下行对其财政实力的影响。

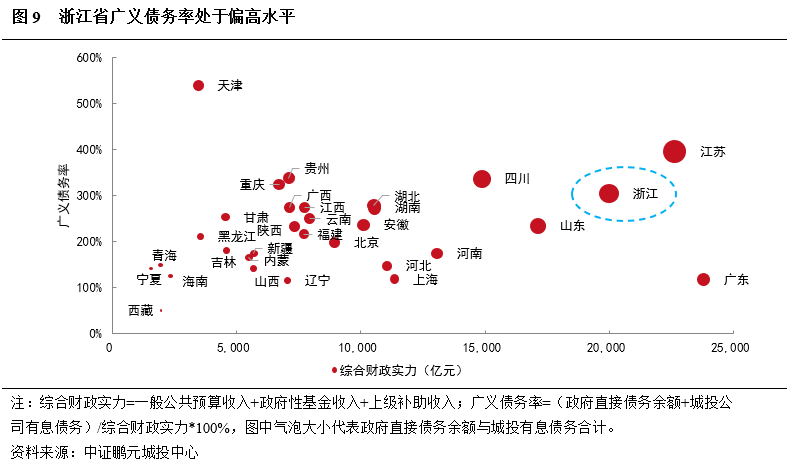

浙江省广义债务率处于全国偏高水平。截至2020年末,浙江省地方政府债务余额为14,641.63亿元,城投有息债务规模46,191.31亿元,两者合计60,832.94亿元,同比增长18.45%,广义债务规模位居全国第二,仅次于江苏省。广义债务率[(政府债务余额+城投有息债务)/(一般公共预算收入+政府性基金收入+上级补助收入)]为304.31%,排名全国(从高到低)第6位,处于偏高水平。

湖州、绍兴、舟山广义债务率较高,债务负担较重。从广义债务规模(政府直接债务+城投有息债务)来看,2020年末杭州广义债务规模超过万亿,达12,865.42亿元,但债务增速全省最小,为8.03%;其次分别为宁波、绍兴、湖州,广义债务规模在6,000-7,000亿元之间,增速在20%左右;然后依次为嘉兴、温州、台州、金华,广义债务规模在3,500-5,000亿元之间,增速均高于20%;其余依次为舟山、衢州、丽水,广义债务规模在1,000-2,000亿元之间,其中衢州债务增速全省最高,达41.87%。从广义债务率来看,丽水、衢州广义债务率较低,在200%以内;湖州、绍兴、舟山广义债务率较高,在450%-600%之间,债务负担较重。从广义债务率变动情况看,得益于综合财政实力的较快增强,杭州为2020年全省唯一广义债务率下降的城市,舟山、台州、温州、湖州广义债务率增长相对较快,其中舟山、台州在广义债务增长的情况下,综合财政实力分别受政府性基金收入、一般公共预算收入下降有所减弱,使得广义债务率较上年增加超过100个百分点,债务负担明显加重。

4、区域金融资源

浙江省金融资源丰富,城农商行资源主要集中在宁波、杭州、台州、温州;各地级市政府均拥有一定可控金融资源,可在风险事件发生时起到重要托底作用

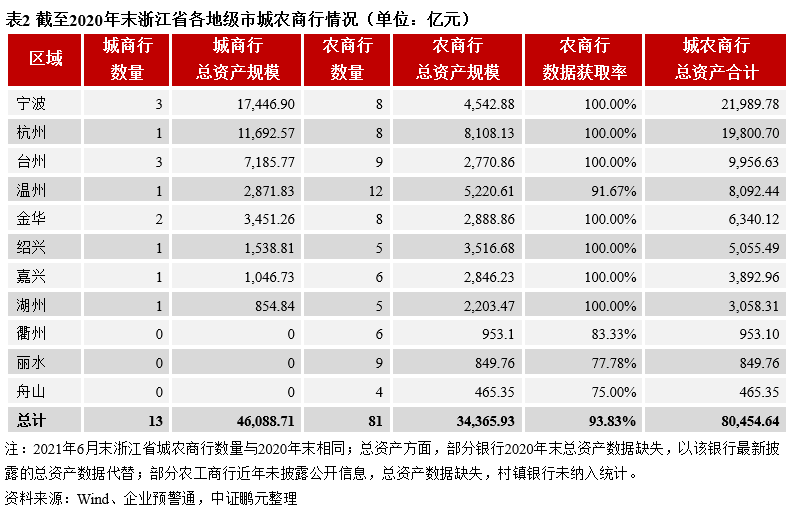

浙江省金融资源丰富,城农商行数量众多,总资产规模合计超80,000亿元,能为地方城投提供更广泛的融资渠道和再融资支持,且与地方政府、城投关系较为密切,特殊情况下便于政府协调金融资源。地级市方面,宁波、杭州城农商行资源优势明显,台州、温州相对领先。具体来看,城商行方面,截至2021年6月末浙江省内共有13家城商行。其中宁波银行和杭州银行已上市,资产均超万亿元,其余城商行资产规模更多聚集在1,000-3,000亿元区间,其中台州拥有3家城商行,资产规模合计超7,000亿元。农商行方面,浙江省内共有81家农商行。杭州8家农商行总资产规模合计超8,000亿元,其次是温州,12家农商行总资产规模合计超5,000亿元,宁波紧随其后。值得注意的是,2022年1月24日,浙江省地方金融监督管理局发布的《钱塘江金融港湾发展实施计划(2021-2025年)》提出“推动将省农信联社改制为浙江农村商业联合银行,成为一家具有独立企业法人资格的地方性银行业金融机构”,浙江农村商业联合银行的成立或将进一步优化区域金融资源配置。

当城投公司发生风险事件时,外部金融资源趋利避害属性强,稳定性较弱,地方政府可控金融资源可起到重要托底作用。截至2020年末,浙江省各地级市政府可控金融资源合计近6,000亿元,其中杭州、温州、金华地方政府可控金融资源相对较多,规模分别为2,683亿元、898亿元和566亿元,其余各地级市政府可控金融资源多处于100-300亿元之间,衢州、舟山规模相对较小,但考虑到其广义债务规模相对较小,地方政府可控金融资源亦可为地区城投风险事件提供有力支持。

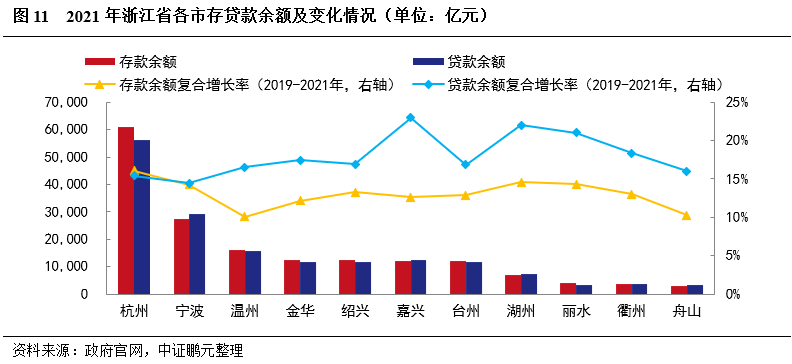

金融机构存贷款方面,近年浙江省各地级市存贷款余额均呈现较快增长态势。截至2021年末,杭州存贷款余额规模最大,是第2名宁波的两倍多,领跑优势明显,温州、金华、绍兴、嘉兴和台州存贷款余额均超万亿,衢州、丽水和舟山存贷款余额在4,000亿元以下,规模相对较小。从增速来看,近三年各市存贷款余额复合增长率均超过10%,其中杭州存款增速最高,为16.1%,嘉兴贷款增速最高,为23.0%。

二、区域城投及融资情况

1、区域城投盘点

浙江省城投数量居全国第二,以区县平台为主,杭州、宁波高级别城投数量占比较高,近年新增发债城投居全国首位,市场对浙江省城投总体有所下沉

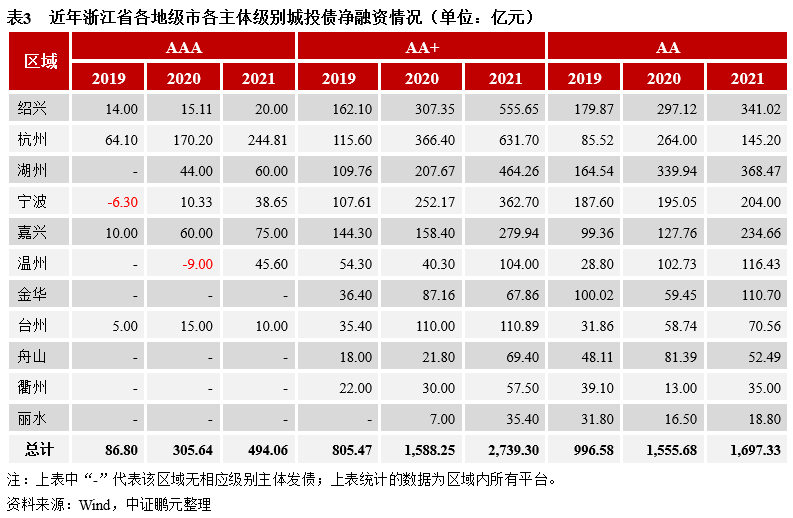

本报告统计范围内的浙江省城投平台共441家(其中省级平台5家,下文图表中未包含省级平台),仅次于江苏省,其中宁波城投平台数量最多,达78家,杭州、湖州、嘉兴、绍兴城投平台数量均超50家,丽水城投平台最少,仅7家,浙江省城投平台以区县级为主,区县平台数量占比达到74.60%。主体级别方面,浙江省共7个地级市有AAA级城投平台,共26家AAA平台,其中杭州、宁波的AAA城投平台数量分别为12家和5家,且各地级市均有AA+平台,浙江省AAA及AA+高级别城投平台数量占比达38.32%,其中杭州、宁波高级别城投平台占比分别为57.97%和46.15%。

新增城投司方面,2019-2021年浙江省合计新增发债平台173家,居全国首位,其中区县平台达141家,占比达81.50%, AA级平台共124家,占比达71.68%,区县城投发债较为活跃,且反映了市场对于浙江省区县城投公司认可度较高,对主体资质总体有所下沉;宁波、杭州、湖州新增平台数量位居前三,且AAA及AA+的高级别新增平台占比较高。

2、城投债发行及净融资

近年浙江省各市城投债发行规模及净融资额总体增长较快,城投债融资表现良好,2021年浙江省城投债净融资额同比增速远高于全国平均水平,市场资金愈发向浙江区域聚集,杭州、绍兴、湖州城投债净融资及增速均靠前,金华、舟山、衢州、丽水城投债净融资额及增速靠后

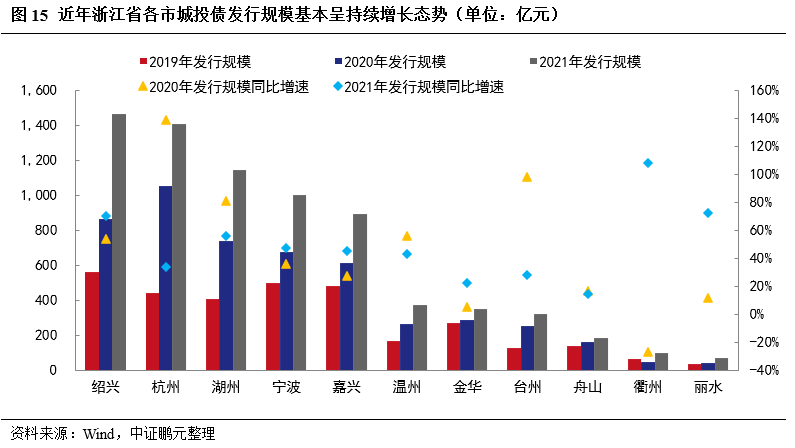

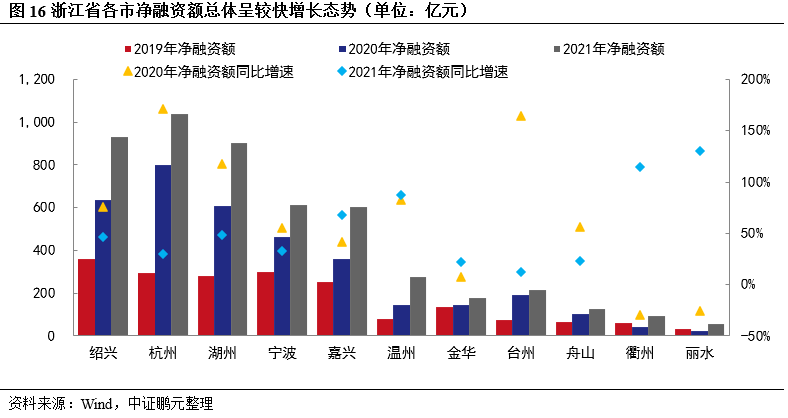

近年浙江省城投债发行规模呈持续较快增长的态势,2020年及2021年浙江省城投债发行规模分别为5,042.34亿元和7,534.17亿元,同比增速分别为52.47%和49.42%,高于同期全国平均水平的35.23%和25.50%,此外,2019-2021年浙江省城投债发行期限在5年及以上(不考虑提前回售)的金额占比分别达到69.80%、60.49%和54.83%,高于同期全国的49.58%、47.46%和39.03%。净融资额方面,得益于发行规模快速增长及发行期限相对较长,近年浙江省城投债净融资规模也呈持续较快增长的态势,在2021年以来城投融资监管趋严的背景下,2021年浙江省城投债净融资额达4,986.19亿元,同比增速达47.46%,增速远高于全国平均水平的5.05%,市场资金愈发向浙江区域聚集。

地级市层面,近年除衢州市2020年城投债发行规模较2019年有所下降外,各地级市城投债发行规模基本呈持续增长的态势,其中杭州、绍兴、湖州城投债发行规模及增速均靠前,舟山、衢州、丽水城投债发行规模及增速靠后,金华城投债发行规模处于中游水平,但增速较低。此外,各地级市城投债净融资也呈现出与发行端相似的趋势,金华城投债净融资额规模及增速均较靠后,除衢州、丽水2020年城投债净融资额有所下降外,各地级市近年城投债净融资额基本保持较快增长。

分级别来看,在2021年以来对弱资质城投公司过度融资进行限制的背景下,2021年全国AA级城投主体净融资额同比下降7.35%,浙江省AA级城投主体净融资额同比增速也大幅低于全省城投债净融资增速,仅为9.11%,但相比全国来看,浙江省AA级城投主体净融资表现相对更好。此外,近年浙江省各地级市各级别城投债净融资额为正且保持增长。分层级来看,2019-2021年地级市平台净融资额分别为501.59亿元、798.74亿元和1,272.02亿元,区县平台净融资额分别为1,433.90亿元、2,725.05亿元和3,756.67亿元,区县平台净融资额占比较高。

3、存量债券及到期偿还

浙江省城投债存续余额居全国第二位,杭州、绍兴、湖州、宁波、嘉兴城投债存续规模靠前,2024年为浙江省城投债偿债高峰期,但到期分布总体较为均匀,湖州、绍兴2022年到期城投债偿还压力靠前

截至2022年2月底,浙江省城投债存续余额为17,502.55亿元(含省级平台),仅次于江苏省,其中杭州市城投债存续余额最高,达3,481.43亿元,绍兴、湖州、宁波、嘉兴城投债存续余额均超2,000亿元。此外,大部分地级市的城投债集中在区县平台,而在浙江省内发展靠后的衢州、丽水城投债存量余额则集中在市级平台。

从浙江省城投债到期分布情况来看,2022-2023年浙江省到期城投债规模(未考虑回售的部分)分别为2,675.50亿元(3-12月为2,376.78亿元)、2,384.53亿元,占存续余额的比重分别为15.29%和13.62%,占比总体不高。地级市层面,除衢州及宁波2022年到期的城投债占比达到20.13%和19.60%,其他地级市占比均低于15%,从2022年到期的城投债规模与2021年一般公共预算收入的比值来看,湖州、绍兴位居前2,分别为89.24%和55.32%,偿债压力靠前,其次为嘉兴的43.15%,其他地级市均低于40%,其中台州、温州、丽水均低于20%,分别为18.71%、15.74%和13.39%,2022年城投债到期偿还压力较小。

4、债务结构及非标融资

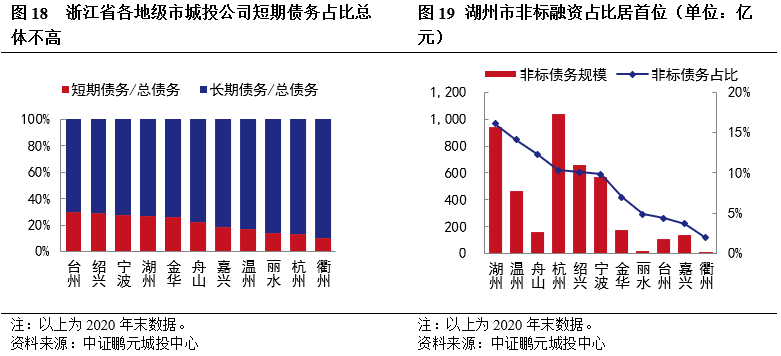

浙江省各市城投公司短期债务占比总体不高,湖州、温州、舟山、杭州、绍兴城投公司非标债务占比靠前,且湖州融资成本居浙江省各市首位

从各市城投公司2020年末的债务结构来看,台州、绍兴、宁波、湖州、金华的城投公司短期有息债务占比靠前,均在25%以上,衢州、杭州、丽水占比较低,总体来看,浙江省各地级市城投公司短期债务占比不高。非标融资方面,截至2020年末,浙江省城投公司非标债务占总债务的比重(仅考虑已发债且有公开数据的平台)为9.50%,其中湖州、温州、舟山、杭州、绍兴城投公司非标债务占比靠前,均在10%以上,湖州达16.07%,同时,我们测算的湖州市2020年平均融资成本达6.77%,也居浙江省各市首位,其他城市城投公司2020年平均融资成本绝大部分在4.5%-5.5%之间,相对较高的债务水平和偿债压力推高了湖州市城投公司的融资成本。

三、区域城投利差分析

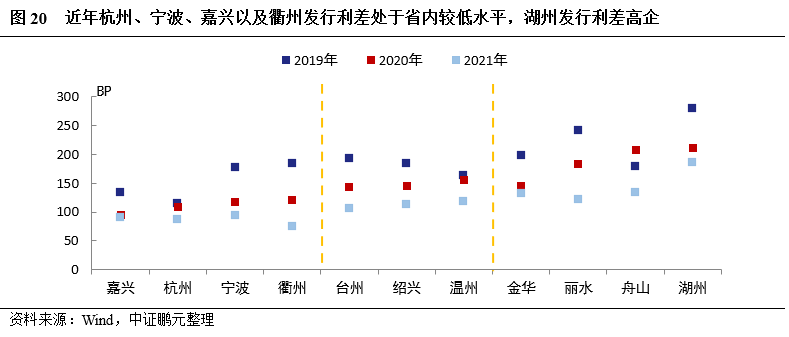

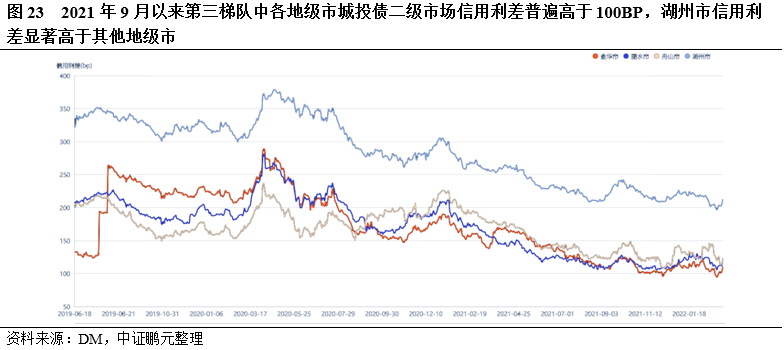

浙江省城投债整体利差水平较低,但不同地级市间信用利差存在分化,湖州、舟山、丽水、金华利差偏高,2021年以来浙江省各市城投债利差有所收窄,市场认可度总体较高

浙江省经济财政实力雄厚,城投债市场规模庞大,2021年浙江省无担保城投债平均发行利差为110BP,根据DM数据,2021年浙江省城投债二级市场信用利差主要位于100-150BP区间内,处于较低水平。

根据近年浙江省内城投发行利差情况,可将省内各地级市划分为3个梯队,第一梯队包括杭州、宁波、嘉兴、衢州,各地级市的2019-2021年发行利差加权平均值在100-130BP;第二梯队包括台州、绍兴和温州,各地级市的近年发行利差加权平均值在145-150BP;第三梯队包括金华、丽水、舟山和湖州,各地级市的近年发行利差加权平均值在160BP以上,其中湖州受债务率高等因素影响,发行利差显著高于其他地级市,2019-2021年湖州城投平均发行利差为225BP。

从发行利差的时间迁移来看,与全国城投债发行利差变化趋势相似,近年各地级市发行利差基本呈现下行态势,唯一例外的是2020年舟山市发行利差较2019年出现了上行,主要系2019年舟山市以地级市平台发债为主,2020年市辖区定海区、普陀区平台发债规模明显上升,拉高整体利差走势。从利差下降幅度来看,衢州市、丽水市发行利差降幅较高,主要系区域内地级市平台发债占比持续提高所致,2021年衢州市、丽水市多由市级主要平台发债,故现两地发行利差表现与其主要发债平台资质密切相关。

浙江省城投债二级市场信用利差分化情况与发行利差相近,自2021年9月以来,浙江省内各地级市二级市场信用利差处于区间震荡状态,第一梯队中嘉兴市、杭州市、衢州市二级市场信用利差基本位于90BP以下,宁波市二级市场信用利差稍高,但仍在90BP左右波动;第二梯队中各地级市的二级市场信用利差基本在90-120BP的区间内波动;第三梯队中的金华市、丽水市、舟山市二级市场信用利差位于100-150BP区间内,湖州市二级市场信用利差则显著高于省内其他地级市,处于200-250BP区间。

从二级市场信用利差走势来看,2020年城投债整体融资环境宽松,浙江省内各地级市城投债二级市场信用利差呈下降态势,2020年11月以来受永煤违约事件影响,各市城投信用利差出现短暂走阔,但2021年以来影响逐步消除,在其他区域城投信用风险冲击下,投资者偏好进一步向优质地区转移,浙江省各市信用利差有所收窄,市场认可度总体较高。未来随着外部风险事件冲击,浙江省城投信用利差预计将维持低位,且有望进一步收窄。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~