-

连接人,信息和资产

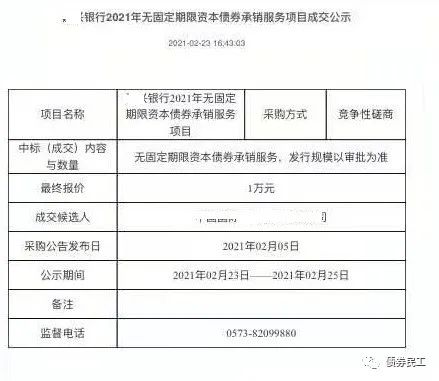

某头部券商1万元中标某银行无固定期限资本债券在信用债券市场引起了很大关注。

作者:债券民工在路上

来源:债券民工(ID:zhaiquanmg)

某头部券商1万元中标某银行无固定期限资本债券在信用债券市场引起了很大关注。这个承销费金额很可怕,然而更可怕的是,如果债券发行人以后都不公示中标承销费率和金额,那真的是不知道承销费的底线在哪里。

首先要说的是,本次风波涉及的无固定期限资本债券属于金融债券,发行主体包括政策性银行、商业银行、企业集团财务公司等。由于金融债券的发行主体是金融机构,所以金融债券具备发行规模大、发行效率高、发行容易等特点,所以成为各大主承销商争相竞争的债券产品。尤其是发行规模大,可以迅速提高主承销商的债券排名,这个吸引力非常之大。

其次,中国人民银行依法对金融债券的发行进行监督管理(根据中国人民银行2005年4月22日第5次行长办公会议通过的《全国银行间债券市场金融债券发行管理办法》(中国人民银行令[2005]第1号))。也就是说,对金融债券进行直接监督和管理的是央行,其他监管机构无法管辖。但是这并不是金融债券投标就可以为所欲为的理由。

再次,证监会的债券统一执法权短期内很难全面实现。2018年12月3日,中国人民银行、中国证监会、国家发展改革委员会联合发布《关于进一步加强债券市场执法工作有关问题的意见》公告,明确了证监会依法对银行间债券市场、交易所债券市场违法行为开展统一的执法工作,证监会依法取得债券市场统一监管的“牵头权”。但是从目前的实践情况来看,国内信用债券市场的监管依然处于九龙治水状态。

第四,中国证券业协会针对公司债券、交易商协会针对非金融企业债务融资工具的低价承销费竞争问题,均已经出台了自律办法并处罚了部分主承销商。2020年5月15日,交易商协会对兴业银行和中信证券两家主承在海南省发展控股集团有限公司中期票据竞标的问题予以警告并限期整改。2021年1月14日,中国证券业协会约谈在铁总公司和中核资本公司债券项目中涉嫌低价竞争公司债券的12家证券公司。

第五,央行监管的的金融债券、发改委监管的企业债券,尚未发布过针对低价承销费竞争的管理办法。金融债券和企业债券有其各自的特点,在实践中需要细化各自的具体要求。

债券市场之所以出现低价承销费竞争,最主要的原因是主承销商通过低价竞争取得的综合收益远大于业务成本。 债券承销规模是主承销商债券承销排名的重要指标,在同一个项目付出的成本基本一致的情况下,自然想要较大的发行规模。承销排名靠前,自然可以在其他非强势发行人项目竞标上获取明显优势,从而拓展更多的项目。所以为了争取项目,主承销商会主动降低费率,在这种情况下,优质债券发行人的胃口越来越大,费率越来越低,形成了一个恶性循环。

更值得关注的是,低价承销费竞争本质上更不利于对弱势发行人。因为主承销商的成本是一定的,所以只能在弱势债券发行人那收取较高的承销费率,相当于弱势债券发行人在补贴优质债券发行人。如果没有监管机构的强力监管,这个恶性循环可能会进一步加剧。只有更好的规范债券承销业务,有助于优化行业展业环境,有助于遏制行业内存在的不良竞争现象。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!