-

连接人,信息和资产

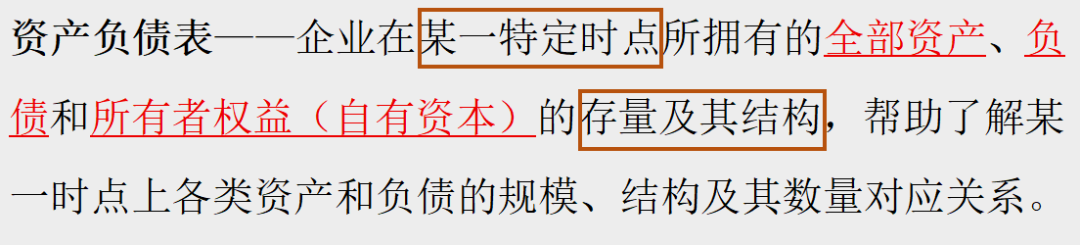

今天我们先讲资产负债表。资产负债表是一张平衡表,负债表左边表示资产结构,右边表示资产来源。会计恒等式,为,资产=负债+所有者权益。

作者:阳新芽

来源:投拓狗日记(ziguanshidai)

前段时间,公众号有留言“芽哥,能不能讲一下财务报表,越来越感觉投拓岗对财务的知识要求挺高”!

好吧,投拓岗不止是对财务知识的要求高,完全就是一部行走的百科全书好嘛!上通宏观经济、下晓微观市场;成本、财务、法务、税务、谈判、公关…一应俱全。

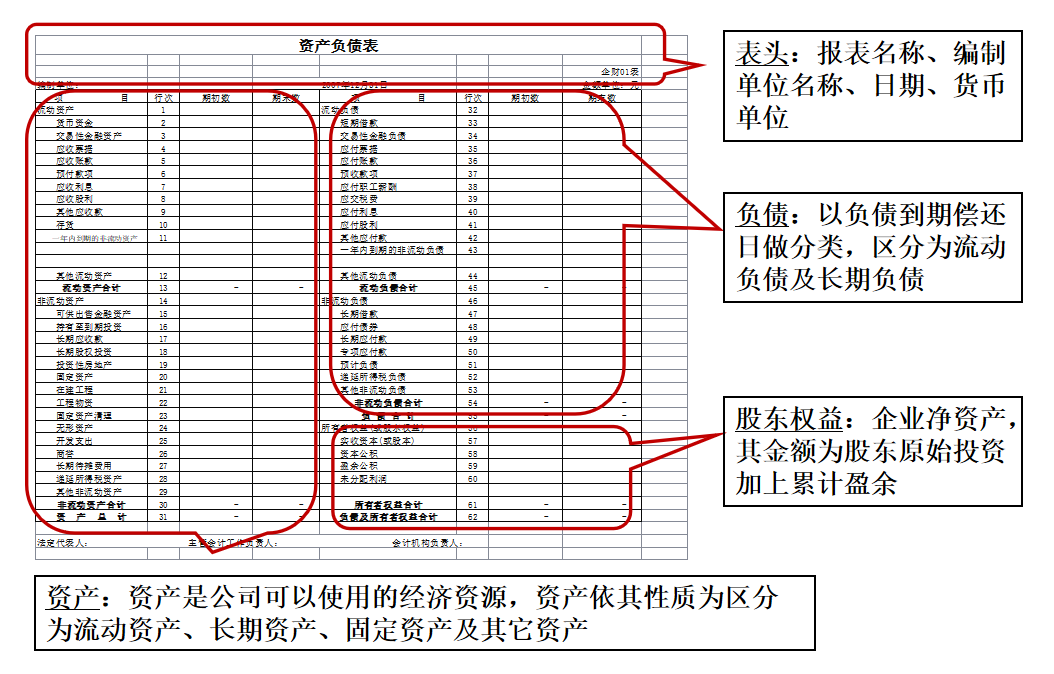

三张财务报表中,资产负债表是核心,其他几张表都是对资产负债表某个项目的解释和说明。今天我们先讲资产负债表。

#1 资产负债表结构

1、资产负债表的概念:

2、资产负债表的结构:

资产负债表是一张平衡表,负债表左边表示资产结构,右边表示资产来源。会计恒等式,为,资产=负债+所有者权益。

即便不同公司最终资产总额是一样的,但是其中的资产结构和负债结构不一样。所以分析资产负债表的关键,是看资产的结构和负债的结构,下面来具体分析。

#2 资产科目

资产,即——企业账户上有的钱、别人欠你的钱、和手里的东西值多少钱。

资产与资产是有区别的。

有的资产流动性高,变现能力强。比如现金、银行存款;有的资产流动性差,比如有西安某一不小心成了重大考古项目现场的地皮。

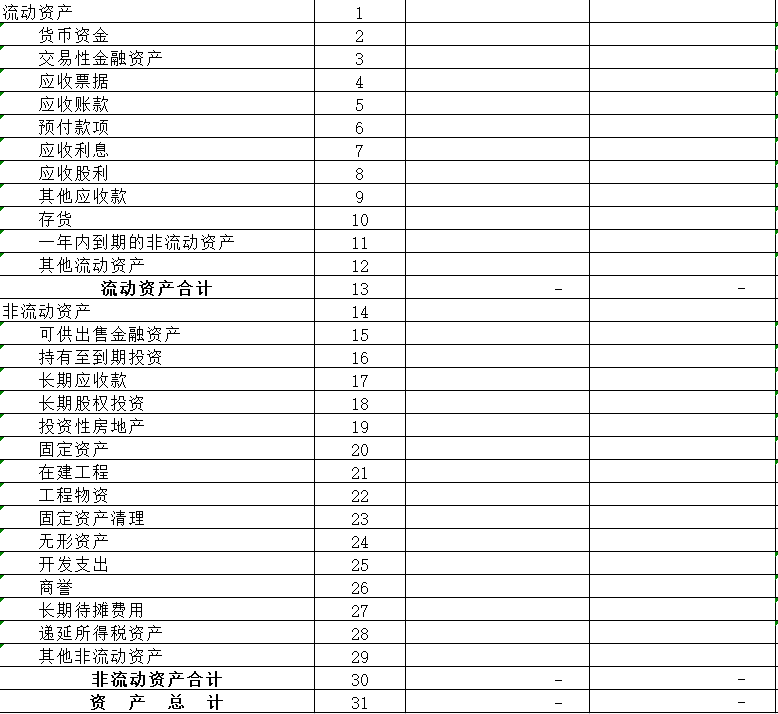

所以这有了流动性资产、非流动性资产之分。

流动性资产里有:货币资金、交易性金融资产、应收账款、存货、其它流动资产等。而非流动性资产里面有:可供出售的金融资产、固定资产、其他非流动性资产等。

资产的质量,特别是重大资产是否存在贬值可能,极大的影响到企业的经营风险,这里举几个例子。

①科目—投资性房地产。

在房企报表中主要指用于出租的自持项目。投资性房地产的价值核算有两种模式:成本法、公允价值法,两种方法自选。很多房地产公司选择按公允值计入,完全实真,并且缺乏流动性!

例如:“协信远创”暴雷案中,其光是自持用于出租的投资性房地产账面价值就有268亿,占总资产的34%。窍门就在这些投资性房地产没有选择按成本计价,而是按公允价值入账,而这些投资性房地产2020年产生的租金收入仅仅2.8亿,投资回报率仅约为1%,可见资产价值严重高估。若按照5%的预期收益率来算,这些资产价值可能约为60亿,比账面价值少了200亿,若按此计算,协信远创早就是资不抵债。

②科目—存货

在房企中,很多底商、车库、储藏室去化困难,大量沉淀在存货科目里。实际上,这些存货后期处理销售中变现困难,甚至价值会大幅缩水。

③科目—应收账款

房地产本身业务应收账款的产生坏账的可能性一般不大,但是其它行业应收账款收不回来是很正常的。

应收账款到了一定年限就要计提坏账。很多企业为了让利润好看,给信誉不好的企业供货,利润是好看了,但是最终没有收到钱,后面就需计提坏账,一次性亏个大。如果一家公司的应收账款太多就要警惕未来是否会产生巨大的坏账计提损失,尤其对薄利多销型公司进行估值时,应当严格关注应收账款的质量。

例:一家生产冰箱的公司,一台冰箱的收入5000块,净利润50块。如果销售100台中,有一台钱没有收回来,就等于赔上了其余99台赚的钱。即,如果该公司存在1%的坏账率,就是做赔本生意。

④科目—在建工程。

在建工程属于固定资产的“预备员”,与固定资产的最大不同在于,在建工程不需计提折旧。正是因为这个不同,该科目容易成为公司业绩造假的死角。比如说一项本早已完工的项目,上市公司迟迟不将其转入固定资产科目,由此少提折旧费。因此,投资者有必要看一下附注中在建工程明细表,发现一项工程拖了几年不完工,则要保持警惕

#3 负债科目

负债和负债之间,也充满了差异性。

比如开发贷这种利息低、时间长的借款就是房企的真爱。

而很多房企就死在了不合理的负债上,大量借高利贷。而地产利润越来越薄,周转越来越慢,高额的利息直接吃光项目的利润。

负债按照期限的长短,分为流动性负债、和非流动性负债。

流动性资产最好要>流动性负债。因为流动性负债是短期内要还的,流动性资产不能覆盖的话,企业的资金链就极度容易“咔咔”断了。

财务中非常重要的指标,“流动比率”,即流动资产/流动负债,这个指标,通常最好要大于200%。

比如,为啥恒大资金链紧张,在财务指标上,是因为它的流动比率过小。短期资产没法有效偿还短期债务,所以只能拖欠供应商的款项。

比如,为啥美团常年亏损还活动好好的,是因为,在财务指标上,它的流动比率还不错。短期资产游刃有余地覆盖掉了短期的债务。

#4 所有者权益科目

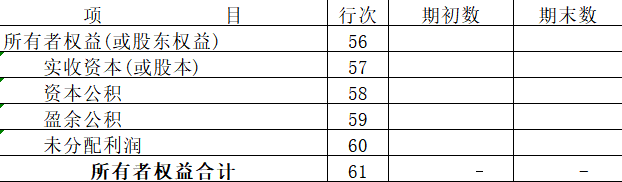

股东们自己的投入,包括如果引入外部的风险投资,都是计到所有者权益这一栏。所有者权益,又分为实收资本、资本公积(或盈余公积)、本年利润、未分配利润。

实收资本,一般对应着企业刚设立时的注册资本。比如登山哥的注册资金是80万。如果你公司经营得好,长跑哥想中途加入。假设他想占股20%,那他应该出多少钱。

A方案:长跑哥拿出20万元钱放到公司里,则实收资本总计100万,他的20万对应着20%的公司股份。

但登山哥不接受该方案:“我把公司搞的这么好,你凭啥按原来的价格来入股,想占有20%股份,你得拿200万才行。”

于是就有了B方案:登山哥拿出200万,其中20万计做实收资本,则实收资本总数达到100万,剩下的180万就放到资本公积科目里。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!