-

连接人,信息和资产

三季度城投债发行数量及规模同比和环比均显著增长。

作者:公用事业四部

来源:联合资信(ID:lianheratings)

三季度城投债发行数量及规模环比和同比均显著增长;净融资区域分化态势延续,但东北及天津等区域净融资缺口明显收窄。受央行全面降准等货币政策影响,除AAA级短期城投债外,三季度城投债发行利率环比均有明显下降;受“15号文”对城投企业短期流动性造成的影响,短期城投债发行利差同比走扩。四季度,城投债到期规模仍较大,三季度城投债净融资规模对四季度到期城投债覆盖程度尚可。城投企业信用风险持续分化,区域层面,经济增长乏力、地方政府债务负担较重及城投债净融资持续为负地区信用风险需持续关注;企业层面,对于非标及债券融资占比高、短期流动性压力较大城投企业的信用风险仍需持续关注。

三季度监管政策延续收紧态势,银保监会从金融机构端加强城投企业新增流动资金贷款管理,承担隐性债务的城投企业再融资压力有所上升。

7月,银保监会发布《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号)及补充通知,旨在加强对金融机构的约束,要求切实把控好金融闸门,从金融机构端加强城投企业新增流动资金贷款管理;补充通知明确了隐债主体认定标准,承担隐性债务的城投企业再融资压力有所上升。

1. 发行概况

三季度城投债发行数量及规模同比和环比均显著增长。

三季度,城投债发行数量和发行规模分别为2037支和14100.82亿元,同比分别增长19.19%和18.27%,环比分别增长34.63%和25.29%。一方面,2021年下半年城投债迎来一轮到期和行权高峰,兑付压力较2020年同期有所上升,市场再融资需求进一步扩大;另一方面,4月以来国发〔2021〕5号文、公司债发行审核条件收紧等监管政策密集发布,二季度城投债发行规模环比降幅明显,被抑制的发行需求在三季度得到一定释放。

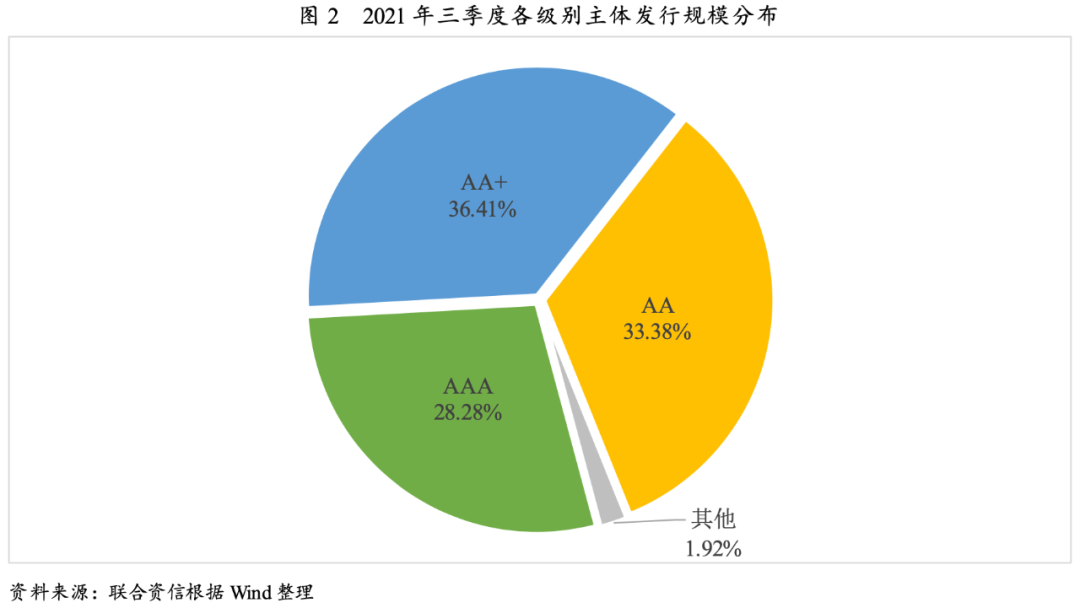

三季度房地产等行业风险事件频发,叠加监管政策收紧的持续影响,投资者风险偏好持续降低,新发行城投债的级别中枢持续上移,AAA级及AA+级城投债发行规模占比持续提升。

分级别看,三季度AAA级和AA+级城投债发行规模同比均明显增长,增幅分别为31.05%和47.48%,AA级城投债发行规模同比下降6.50%;AAA级、AA+级及AA城投债环比均有所增长,增幅分别为25.08%、23.17%和5.33%,其中AA级城投债环比增幅较小。发行规模占比方面,三季度AAA级和AA+级城投债发行规模占比同比和环比均有所上升,其中AAA级城投债发行规模占比同比和环比分别上升1.85个和1.64个百分点,AA+级占比同比和环比分别上升7.24个和1.74个百分点;AA级占比同比和环比分别下降8.01个和3.11个百分点。房地产等行业风险事件频发,叠加监管政策收紧的持续影响,投资者风险偏好持续降低,新发行城投债的级别中枢持续上移。

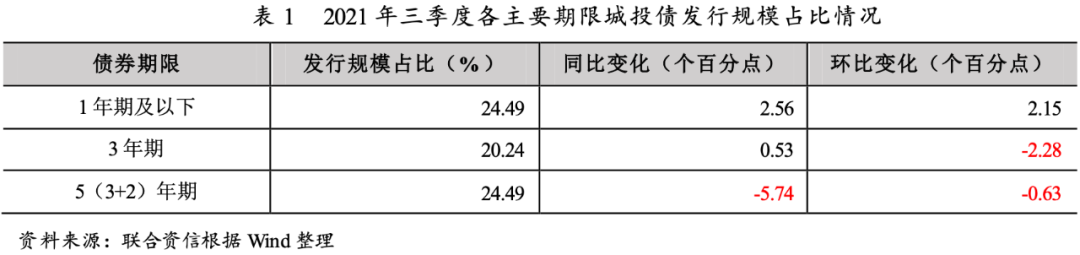

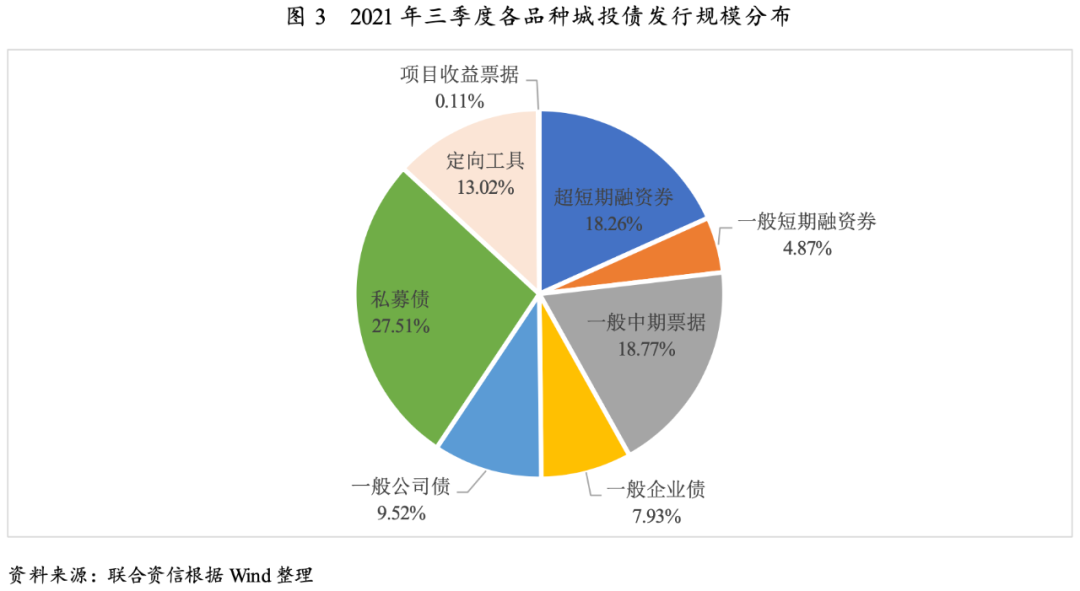

从发行方式看,三季度公募和私募发行城投债规模占比较为均衡;从发行期限看,城投债发行期限仍以中短期为主,1年期及以下城投债发行规模占比环比进一步上升;从债券品种看,仍以私募公司债为主,除企业债外其他品种发行规模环比均有所增长。

从发行方式上看,三季度公募和私募城投债发行规模分别为7631.35亿元和6469.47亿元,同比分别增长44.38%和8.39%,环比分别增长9.31%和30.91%;占比方面,公募和私募城投债发行规模分别占54.12%和45.88%,其中公募城投债发行规模占比同比上升7.15个百分点,环比下降4.43个百分点。

从发行期限上看,三季度城投债仍以中短期为主,1年期及以下发行规模占比同比上升较快,5(3+2)年期发行规模占比同比下降幅度较大。

从发行品种上看,私募公司债仍为城投债最主要的发行品种,三季度私募公司债发行规模占27.51%,但发行规模同比和环比均呈下降趋势,降幅分别为8.48个百分点和0.91个百分点。此外,中期票据、超短期融资券和定向工具发行规模相对较大,分别占18.77%、18.26%和13.02%。同比增量方面,私募公司债发行规模同比减少170.95亿元,其他品种发行规模同比均有不同程度的增加。环比增量方面,企业债发行规模环比小幅下降,其他主要品种发行规模环比均大幅增加,其中超短期融资券、私募公司债、一般公司债和中期票据发行规模分别增加527.67亿元、490.24亿元、350.71亿元和312.17亿元。

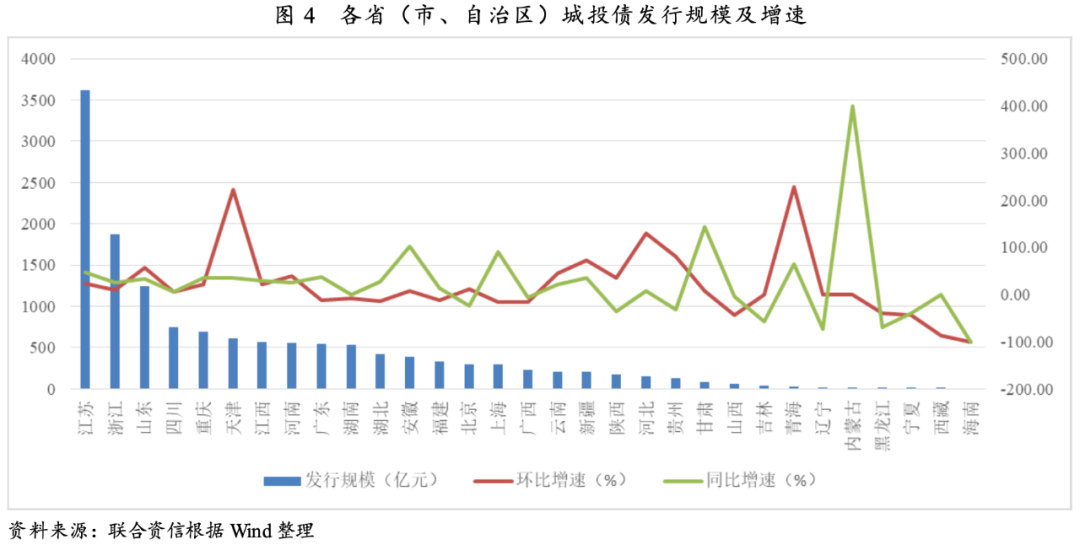

三季度城投债发行区域分化态势延续,超过半数省(市、自治区)发行规模同比及环比均有所增长。上海和安徽发行规模同比增速较快,北京和广西发行规模同比明显下降;天津、新疆、云南、河南等地发行规模环比增长较快。

从发行区域看,三季度江苏省、浙江省和山东省发行规模均超过1000亿元,分别为3620.16亿元、1874.88亿元和1245.55亿元,江苏省城投债发行规模仍大幅领先其他省(市、自治区);四川省、重庆市、天津市、江西省、河南省、广东省和湖南省发行规模均超过500亿元。同期,吉林省、青海省、辽宁省、内蒙古自治区、黑龙江省、宁夏回族自治区和西藏自治区发行规模小于50亿元;海南省无城投债发行。

同比方面,三季度共有19个省(市、自治区)城投债发行规模同比增长,在发行规模超过200亿元的省(市、自治区)中,上海和安徽发行规模同比分别增长90.98%和101.96%,增幅明显;北京和广西发行规模同比分别下降23.93%和6.54%。环比方面,三季度共有17个省(市、自治区)城投债发行规模环比增长,在发行规模超过200亿元的省(市、自治区)中,天津、新疆、山东、云南、河南发行规模环比分别增长223.42%、72.37%、56.05%、46.01%和39.19%,增幅明显;上海、广西、湖北、广东、福建和湖南发行规模环比分别下降15.93%、15.39%、13.47%、11.95%、11.07%和7.53%,降幅明显。

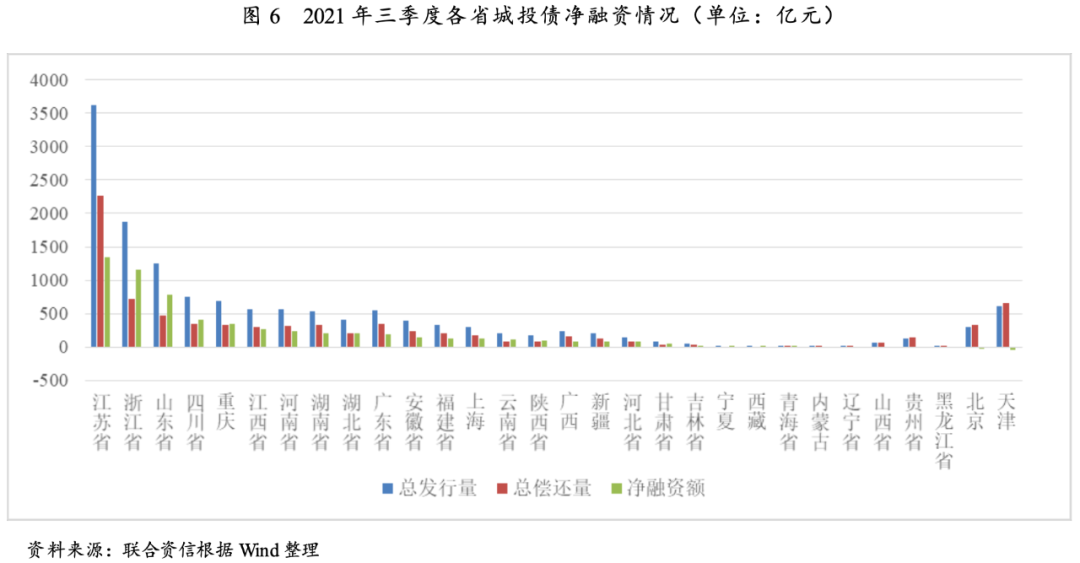

三季度城投债净融资同比环比均大幅增长,区域分化态势延续。江苏省和浙江省净融资规模保持明显的领先优势,山东省和重庆市的净融资规模环比增幅显著;辽宁省、黑龙江省、内蒙古自治区、天津等地连续多个季度净融资为负,但净融资缺口较二季度均明显收窄。

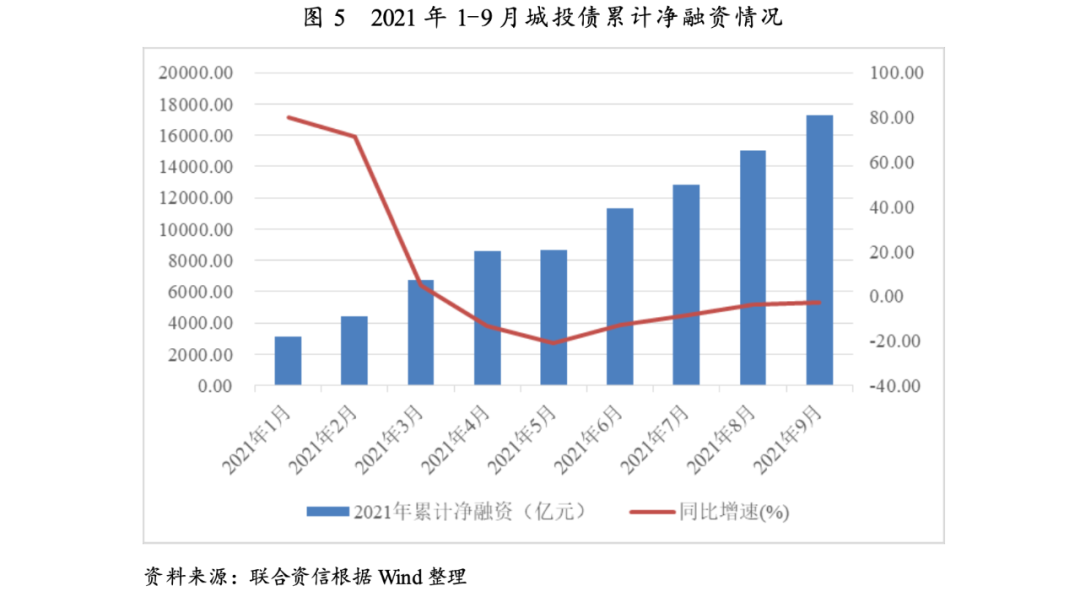

三季度城投债净融资规模5941.87亿元,环比大幅增长52.15%,同比增长25.64%。2021年前三季度,城投债净融资规模17256.06亿元,同比下降2.64%,降幅较上半年(-12.93%)明显缩小。

分区域来看,三季度,江苏省和浙江省净融资规模保持领先优势,净融资额分别为1352.11亿元和1152.37亿元,环比分别增长22.58%和0.56%。除江苏省和浙江省外,净融资规模排名前五的省份还包括山东省、四川省和重庆市,其中山东省和重庆市的净融资规模环比增幅均超过90%。城投债净融资为负的省份包括天津市、北京市、黑龙江省、贵州省、陕西省、辽宁省及内蒙古自治区,其中辽宁省、黑龙江省、内蒙古自治区、天津等地连续多个季度净融资为负。相较于二季度,城投债净融资规模为负的各省份融资缺口均明显缩小,其中天津市净融资缺口由二季度的476.70亿元缩小至49.50亿元,云南省和吉林省净融资额均由负转正。三季度城投债净融资区域分化态势延续,但城投企业整体融资环境有所修复,东北及西部经济欠发达或债务压力较大地区城投债净融资情况有所改善。

2. 发行利率和发行利差分析

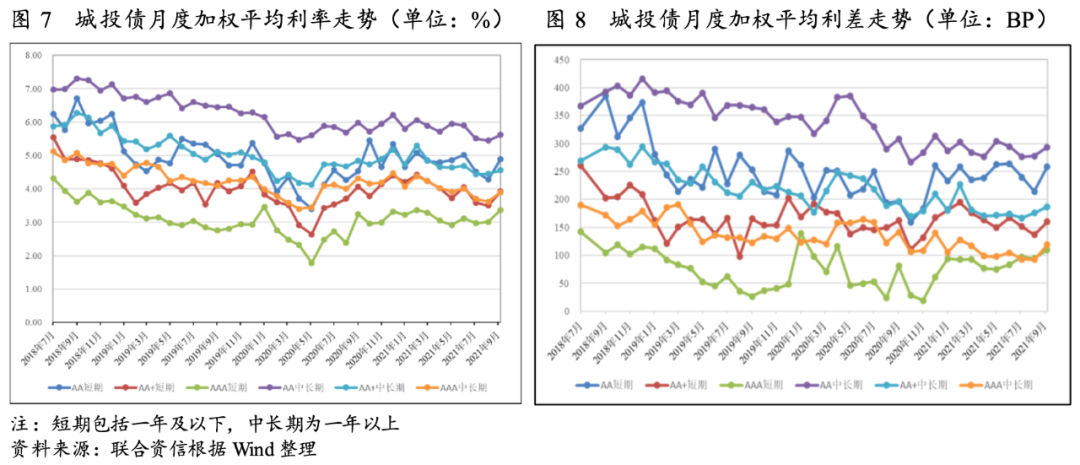

三季度,AA+级和AA级城投债的发行利率环比均明显下降,AAA级中长期城投债发行利率同比明显下降,AAA级短期城投债发行利率同比略有上升。AA级各期限城投债发行利差环比均有所下降,AAA级各期限城投债发行利差环比则有所上升;受“15号文”等监管政策对城投企业短期流动性造成的影响,短期城投债发行利差同比均上升明显,中长期城投债发行利差同比则明显下降。

三季度以来,随着央行全面降准以及下调金融机构存款准备金率等释放流动性,市场资金面趋紧态势有所缓和,除了AAA级短期城投债的发行利率环比略有上升外,其他各级别、各期限的城投债发行利率环比均明显下降。同比来看,AA+级短期城投债发行利率小幅下降,AA级和AAA级短期城投债的发行利率均有所上升;各级别中长期城投债的发行利率同比均明显下降。分月来看,7~9月,各级别、各期限城投债的平均发行利率均表现为先降后升的“V”字形,9月的平均发行利率均环比上升,除AAA级短期外,均低于二季度末(6月)的平均发行利率,整体发行利率有所下行。

发行利差方面,2021年三季度,AA级各期限城投债发行利差环比均有所下降;AA+级城投债不同期限的发行利差表现不一,短期城投债发行利差环比明显下降,中长期城投债发行利差略有上升;AAA级城投债发行利差环比均有所走扩。同比方面,受“15号文”等监管政策对城投企业短期流动性造成的影响,短期城投债发行利差同比明显上升,中长期城投债发行利差同比均明显下降。分月来看,7月,AAA级短期城投债平均发行利差较6月走扩,其他城投债平均发行利差环比均有所收窄;8月,AA级和AA+级中长期城投债的平均发行利差小幅上升,其他城投债的平均发行利差持续下行;9月,城投债的平均发行利差环比均有所上升。

1.存续城投债情况

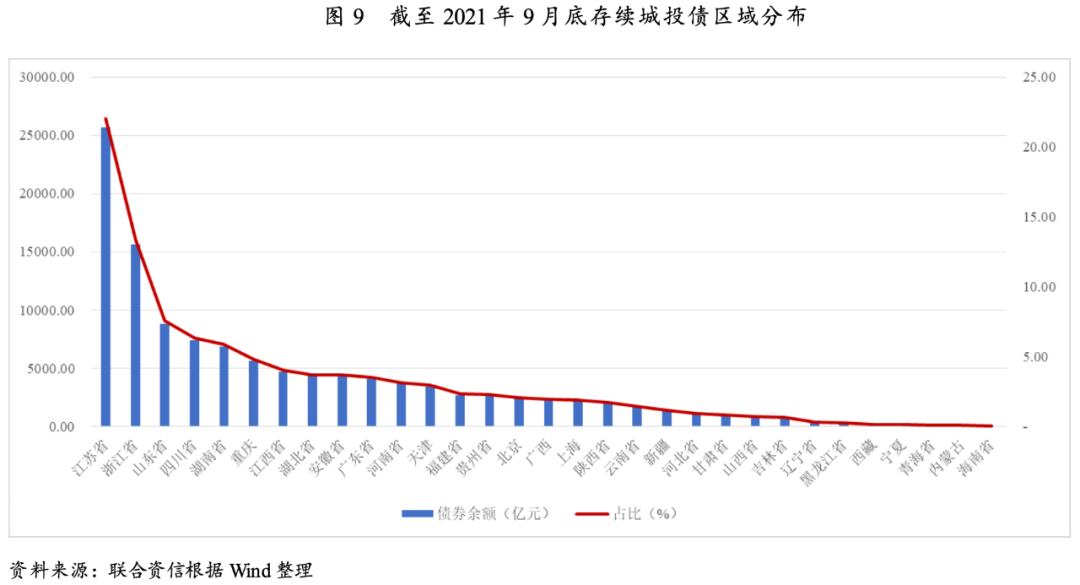

从区域分布看,江苏省城投债余额仍居首位;从信用级别看,存续城投债以AAA级和 AA+级为主;从债券品种看,存续城投债以公司债和中期票据为主。

截至三季度末,全国有存续债券的城投企业共2916家,存续债券共15890支,债券余额116667.45亿元。从地区分布看,江苏省城投债余额为25704.57亿元,占全国城投债券余额的22.03%,居于首位;浙江省、山东省、四川省和湖南省分列二至五名,占比分别为13.37%、7.58%、6.33%和5.87%。

从债券级别分布看,截至2021年9月底,全国存续城投债中AAA级、AA+级和AA级债券分别占23.56%、20.59%和10.00%,在不考虑未披露级别城投债情况下占比分别为42.34%、37.00%和17.97%,以AAA级和AA+级城投债为主。从主体级别看,AAA级、AA+级和AA级别城投企业债券余额分别占25.57%、39.54%和32.71%。从存续品种看,截至2021年9月底,公司债、企业债、中期票据和定向工具存续规模分别占40.47%、13.64%、23.39%和15.63%,以公司债和中期票据为主。

2.四季度到期的存续债券情况

四季度到期的城投债规模较大,地方政府债务负担较重及净融资规模持续为负的区域城投企业流动性情况需重点关注。

在不考虑含权债券行权的情况下,四季度到期城投债规模6093.64亿元;如考虑含权债券行权的情况,假设含权债券全部选择行权,四季度到期城投债规模合计8204.29亿元。四季度到期城投债规模较大,三季度城投债净融资规模为四季度到期规模(考虑含权,下同)的0.72倍。

从债券品种看,四季度到期城投债中短期融资券、公司债及中期票据占比较大,分别为33.51%、32.11%和16.03%。从主体级别来看,AAA级、AA+级、AA级主体四季度到期债券规模占比分别为33.10%、37.54%、28.02%。

区域分布方面,江苏省四季度到期的城投债规模最大,到期规模占全部到期规模的27.63%,浙江省、天津市、山东省和湖南省分列其次,占比分别为8.77%、6.61%、6.51%和5.87%。对比四季度到期城投债规模及三季度净融资规模,差额最大的为江苏省,达914.38亿元;其次为天津市、湖南省、北京市和广东省,差额分别为591.88亿元、281.95亿元、186.88亿元和147.20亿元。

四、城投企业级别变动情况

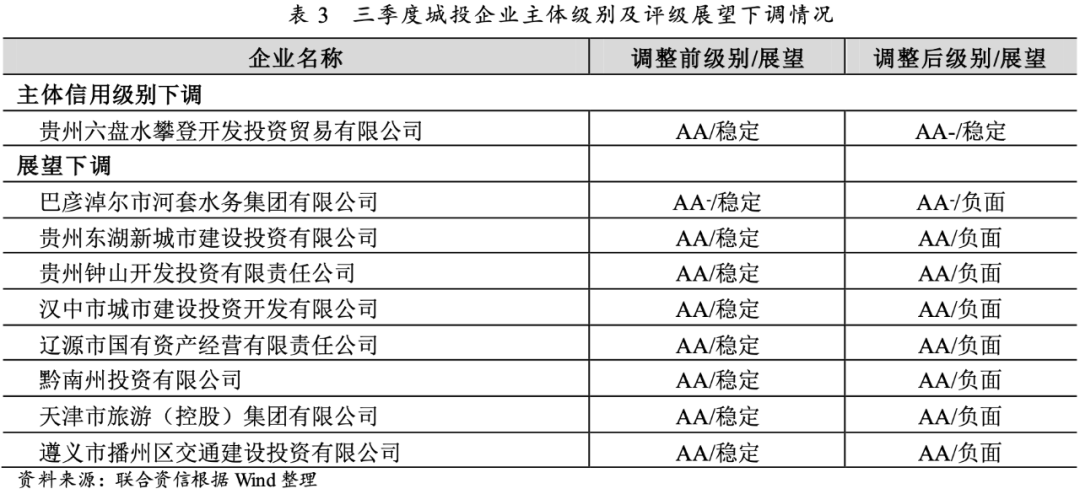

三季度,涉及主体级别或评级展望下调的城投企业分布在贵州省、内蒙古自治区、陕西省和天津市,下调原因主要包括偿债压力大、未及时偿还金融机构债务、经营情况存在较大不确定性以及担保代偿风险较大等。

2021年三季度,主体级别调降的城投企业1家,来自贵州省;评级展望由稳定调整为负面的城投企业8家,其中贵州省4家,内蒙古自治区、陕西省、吉林省和天津市各1家。城投企业级别或展望下调原因主要包括偿债压力大、未及时偿还金融机构债务、经营情况存在较大不确定性以及担保代偿风险较大等。

严监管的政策基调保持不变,将对城投企业融资环境持续产生影响。长期来看,坚决遏制地方政府隐性债务增量、妥善化解隐性债务存量的政策基调将保持不变。短期来看,国发〔2021〕5号文、沪深交易所公司债审核指引、银保监发〔2021〕15号及补充通知等监管政策持续实施,将对城投企业融资环境持续产生影响。

城投企业信用风险区域性分化延续。区域层面,监管政策对不同区域融资环境的影响有所不同,对于经济增长乏力及地方政府债务负担较重地区,监管政策收紧对其城投企业融资环境影响更大。同时,部分地区城投债净融资持续为负,短期内融资环境难以扭转。企业层面,对于负面舆情较多、非标及债券融资占比高、短期流动性压力较大城投企业的信用风险仍需持续关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!