-

连接人,信息和资产

如果招拍挂的自有资金核查及股权变更限制在全国范围内推行,则大部分房企的土地储备和战略性拓展将受到较大冲击。

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

自11月份以来,我们发现一些城市的土地招拍挂对竞拍主体提出了更高的要求,比如对自有资金来源的核查需穿透到最上层的股东构成,对竞得主体的股权变更限制需穿透到第三层股东,凡此种种。“三道红线”的融资监管新规从今年8月份施行到现在,很多高杠杆的房企已不堪压力,如果后续招拍挂的自有资金核查及股权变更限制在全国范围内推行,则大部分房企的土地储备和战略性拓展将受到较大冲击。

对于前融机构来说,土地招拍挂的上述监管是相当令人头疼的问题。从业务操作角度来看,前融机构的放款大都以债为主,风控措施方面原则上必须直接持有竞拍主体(项目公司)的股权,因此,在竞得土地后项目公司不得变更股权的监管背景下,前融机构其实无法完成股权退出,由于拍地通常会核查是否是竞拍主体的自有资金,因此,前融机构在操作业务时在放款主体的选择上只能安排非金融机构或非类金融机构的主体进行,且尽量以股权融资的形式解决放款的问题。总之,对于招拍挂有上述限制条件的城市来说,我们做前融业务开始有望而生畏的感觉。

一、竞拍主体的自有资金核查要求与竞得土地后的股权变更限制

近两个月的土地招拍挂市场有两个明显的监管趋严现象:一个是对竞拍主体的自有资金核查越来越严格,包括核查竞拍主体的股东中是否有信托、资管、基金等可能提供融资的主体;二是对竞拍主体竞得土地后的股权变更限制越来越多,比如需穿透到上面第三层级的股东,甚至不允许竞得主体的实控人发生变更。

(一)竞拍主体的自有资金核查要求

根据目前的招拍挂政策,大部分地区的国土、自然资源等部门都会在招拍挂公告中明确要求竞拍人的资金必须为自有资金,其中个别地区的国土部门还会穿透核查竞拍主体的资金来源。从实务的情况来看,各地对竞拍主体自有资金的核查要求差异比较大,比如有的地方仅仅是形式核查或要求竞拍主体提交《承诺函》即可,而有些城市则会穿透核查支付竞拍保证金、土地款的项目公司的股东的性质,其中若股东名称中含有资产管理、投资管理、基金、信托、金控等字样的,则有可能被认定为拍地资金属于融资类资金。以下为2020年11月20日《珠海市国有建设用地使用权网上挂牌出让公告》的规定示例:

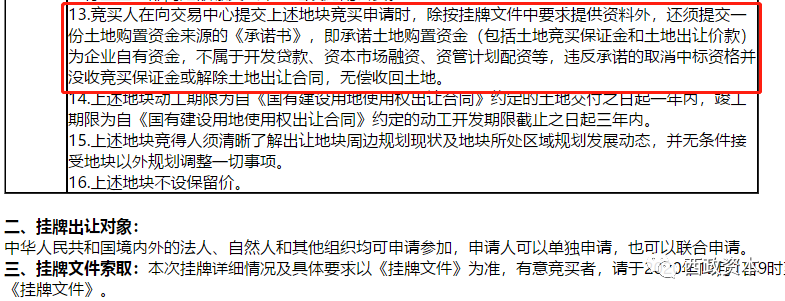

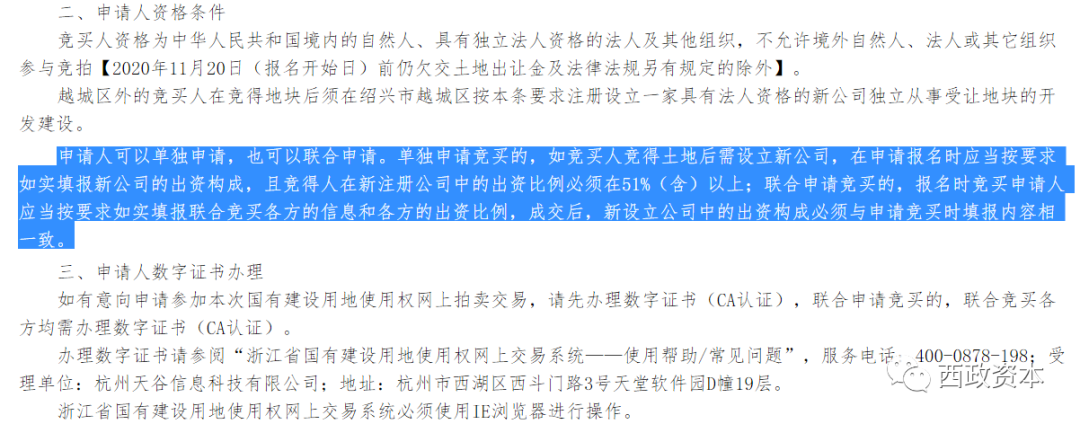

(二)竞得主体的股权变更限制

根据上述土地竞拍方的资金需全部为自有资金的要求,监管部门为了有效打击开发商高杠杆融资拿地或倒卖土地的行为,目前有不少城市都已在招拍挂文件中对项目公司竞得土地后的股权变更做出明确的限制性规定。以下为重庆市和绍兴市土地出让的相关限制性要求示例:

二、招拍挂项目的土地竞拍保证金和土地款融资

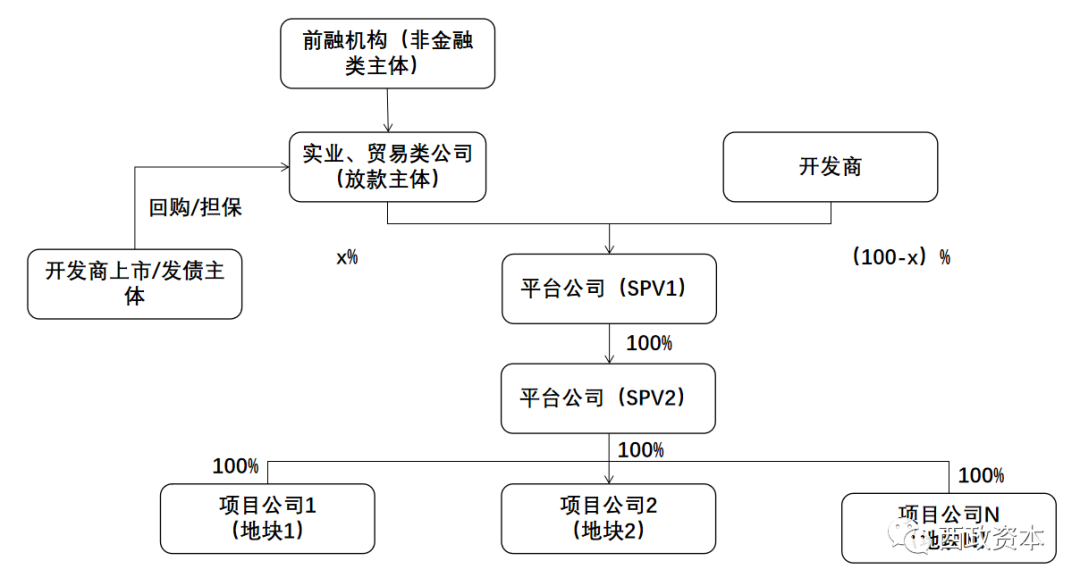

受地产融资监管政策的影响,土地竞拍保证金和土地款融资基本属于银行、信托、资管、基金等禁止进入或限制进入的领域。即便是五花八门的前融机构,对于国土或自然资源等部门核查竞拍主体或开发商的资金来源问题也经常变得束手无策。按我们目前的业务操作经验,在股权合作的大背景下,通过实体类企业或其他非融资性的主体与开发商设立合作公司参与土地竞拍,并通过实缴注册资本或提供股东借款的形式输送融资款项,这种竞拍主体的股东构成及资金来源方式本身还是在合规的范畴之内,因此在前融业务层面仍旧有较大的操作空间。除上述自有资金来源的问题外,因竞得主体(项目公司)拿地后的股权不得变更,甚至穿透到第三层的股东或实控人均不得变更,因此多层SPV的架构需充分考虑,只是在风控层面我们需将多层的SPV一并纳入监管。以下就交易架构和放款细节进行示例说明:

1. 前融机构指定实业、贸易类放款主体,由该放款主体与开发商共同出资设立平台公司(SPV1),双方同时确定持股比例与配资比例,平台公司承载土地保证金的资金池。

2. 前融机构指定的放款主体与开发商共同按配资比例以股加债形式将资金注入平台公司(SPV1),其中平台公司(SPV1)注册资本设置为较小金额(如500万元),该放款主体需转入的其他剩余融资款全部以股东借款的形式注入平台公司(SPV1),另外开发商持有的平台公司(SPV1)的股权质押给放款主体,同时开发商的上市主体或发债主体就平台公司(SPV1)向该放款主体的借入的款项提供担保(但一般无需提供土地抵押)。

3. 平台公司(SPV1)继续以“小股+大债”的形式向其新设或收购的平台公司(SPV2)注入资金,平台公司(SPV1)持有的平台公司(SPV2)的股权质押给上述放款主体。

4. 前融机构指定的放款主体向平台公司(SPV1)注入资金且资金池成立后开始连续计息,开发商可以反复参加公开市场的土地招拍挂,具体为平台公司(SPV2)或其设立的全资控股的项目公司参与土地竞拍,缴纳土地竞拍保证金后如竞得土地,则由平台公司(SPV2)全资控股的项目公司继续取得土地使用权;如未能竞拍成功,则保证金原路退回平台公司后继续用于其他地块的竞拍及保证金的缴纳,如此循环使用。

5. 项目公司缴完土地款后可由信托优先股或其他前融方式取得融资款后归还平台公司(SPV1、SPV2)支付的土地保证金(即贷款置换),平台公司(SPV1、SPV2)在上述放款主体提供的贷款期限内继续将项目公司退还的资金用于其他拿地项目。

6. 贷款到期并还完本息后开发商以名义价格回购上述放款主体持有的平台公司(SPV1)的股权。

三、招拍挂项目拿地后的股权融资

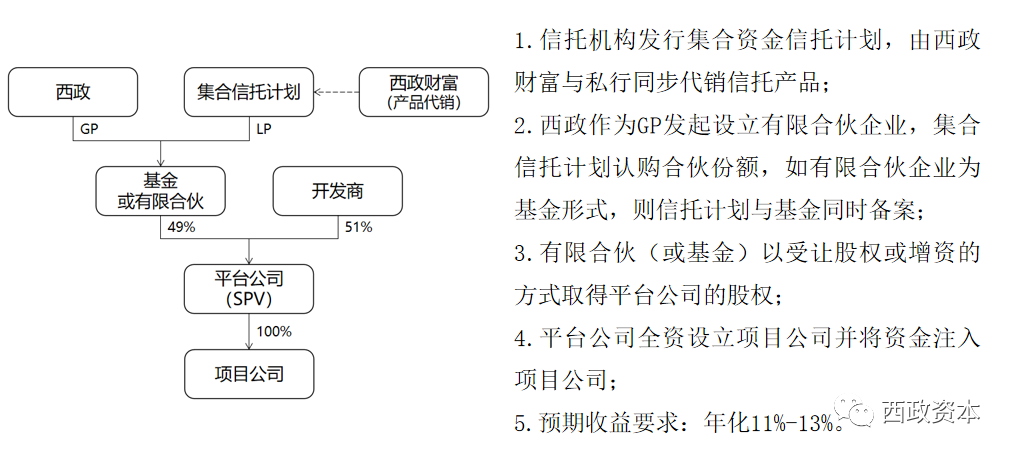

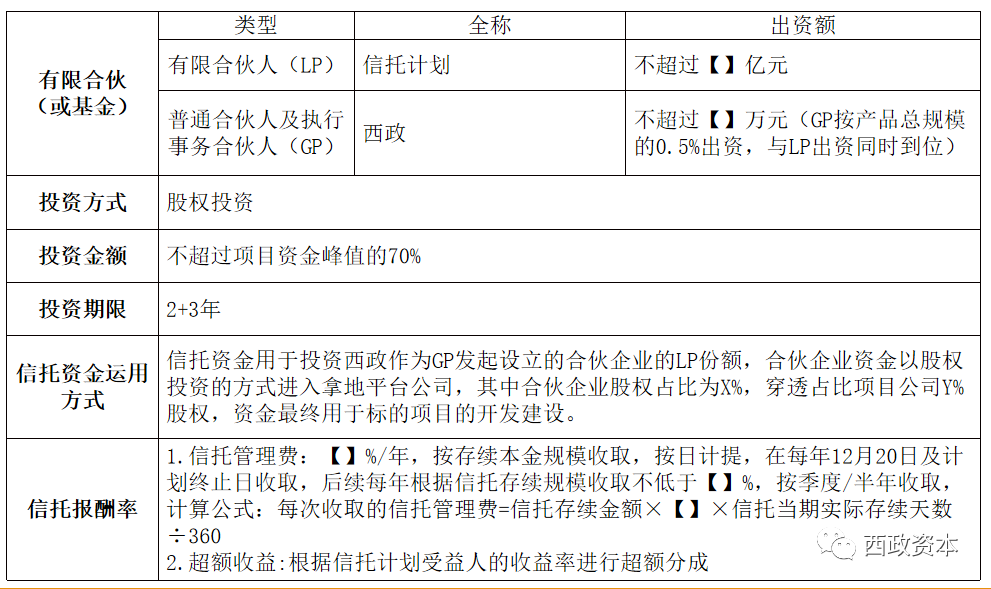

受地产金融监管政策的影响,目前市面上主流的地产真股融资类产品主要是两类:一类是地产私募股权基金,其中因监管加码以及频繁爆雷的原因,目前市面发行的地产基金非常有限;二是“信托+基金或有限合伙”的优先股产品,因融资类信托规模压降等监管新规的影响,目前该类产品上涨势头非常凶猛。

因大部分信托机构只能在开发商拿地后介入前融,因此在项目公司竞得土地后上层股东/股权无法变更的情况下,信托只能从上上层股东的层面取得股权并向下输送融资款项,同时要求对应的平台公司(SPV1、SPV2)和新设的项目公司只对应持有一个项目。另外从监管的层面来说,地产信托的股权投资架构主要是解决两个问题:一个是需要让监管部门认为交易结构不属于融资类信托;另一个是交易对手可以接受复杂的股权投资模式,包括项目公司上层股权架构中的SPV全部交由信托掌控。以下就当前一些典型信托公司的优先股前融业务(指432开发贷之前的融资)准入标准做举例说明。

(一)主体准入要求——百强或地方龙头房企

1. 集团内主体最新外部评级不低于AA+;

2. 集团上年销售额500亿以上(克尔瑞研究数据),历史开发面积累计1000万平方米以上,集团土地储备面积超1000万平米以上;

3. 集团净负债率低于200%。

(二)项目准入要求

1. 业态要求:住宅为主,包括可散售公寓在内合计不低于计容面积的70%。

2. 投资策略要求

(1)单一项目IRR测算≥12% ;

(2)销售净利率一线城市不低于6%、二线城市不低于8%、其他城市不低于10%;

(3)土地成本一线城市不超过总销售收入的70%,二线及其他城市不超过60%。

(三)区位准入要求

大湾区、长三角及其他核心城市。

(四)交易架构和产品要素

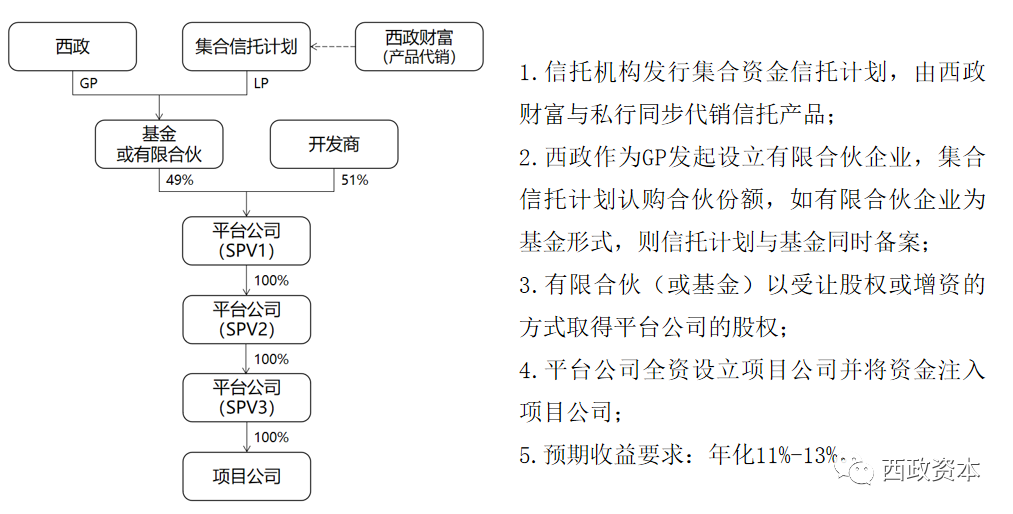

根据当前地产信托优先股融资业务的常规操作,以下就信托机构与我们基金或有限合伙合作的优先股融资业务进行举例说明。

1. 项目准入阶段:已缴完土地款或已取得土地使用权证(个别信托公司可在缴纳土地款阶段进入)。

2. 融资额度及配资比例:不超过土地款或项目资金峰值的60%-70%。

3. 资金用途:项目开发建设用款、归还股东借款等。

4. 融资期限:2年+(期间信托机构可配合项目公司继续取得开发贷)。

5. 预期收益要求(综合成本):年化11%-13%。

6. 对赌事项:取得五证的时间、可售面积、去化率、销售价格、成本等。

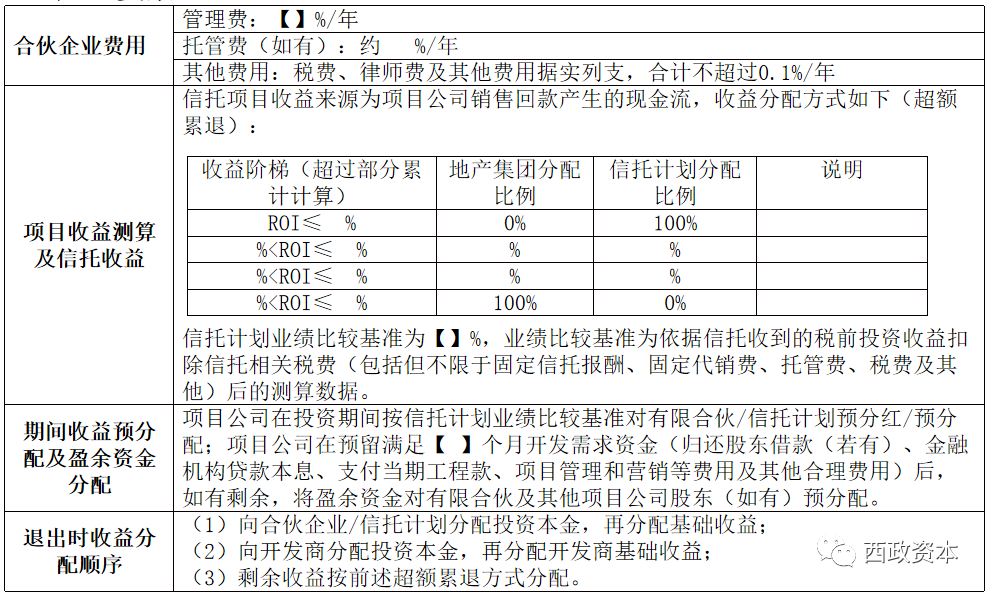

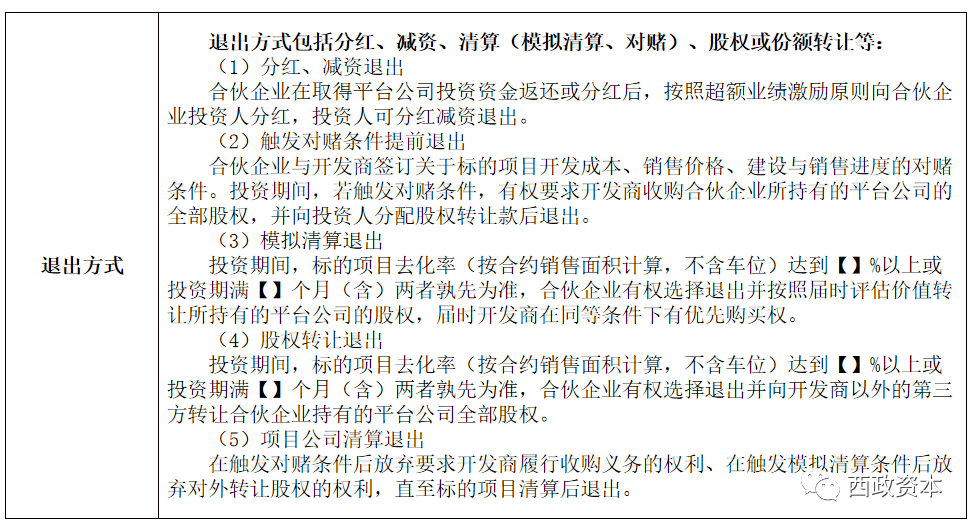

7. 退出方式:分红、减资退出;触发模拟清算退出;转让平台公司股权退出;触发对赌条件退出;项目公司实际清算退出。

示例一:常规的“信托+基金/有限合伙”优先股融资架构

示例二:招拍挂新规背景下的“信托+基金/有限合伙”优先股多层SPV融资架构

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!