-

连接人,信息和资产

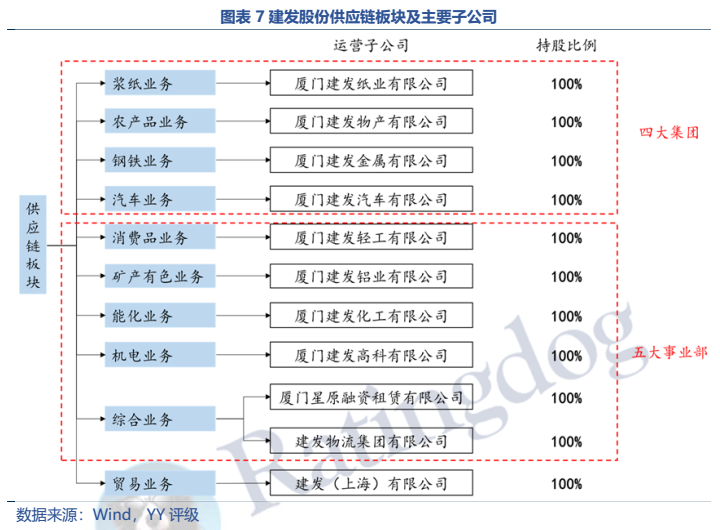

作为一家“供应链+地产”双主业经营的企业,建发股份左手有供应链业务提供的稳定现金流,右手有地产开发带来的高额利润,

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

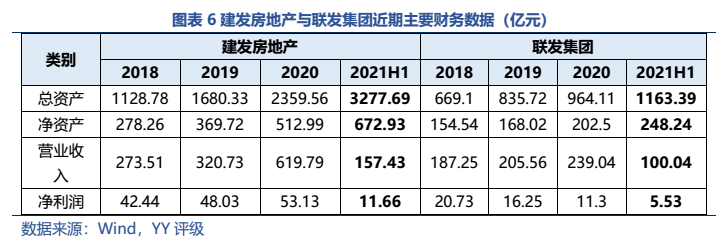

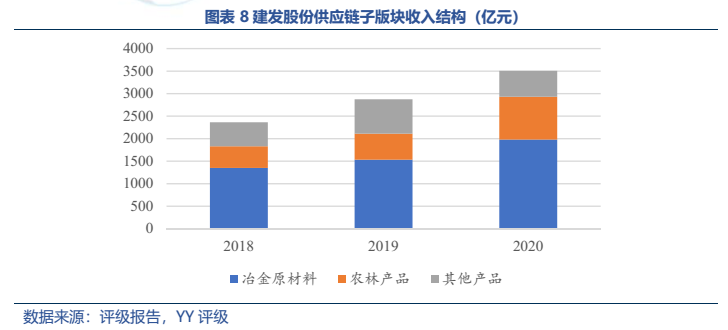

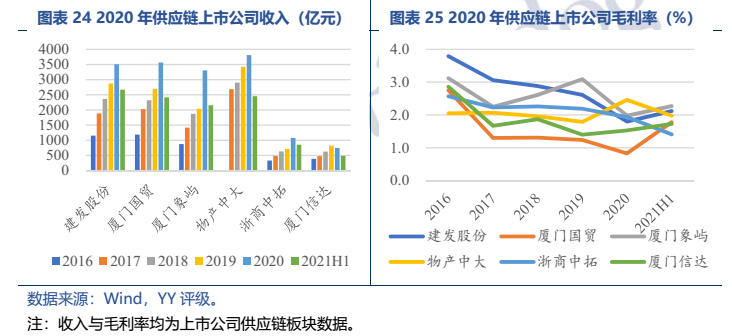

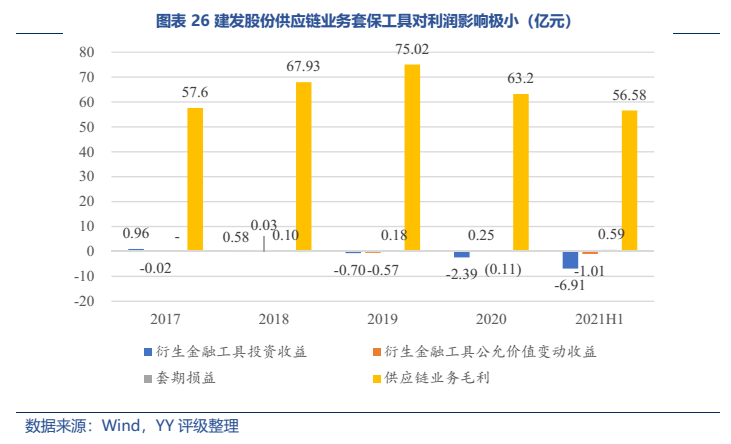

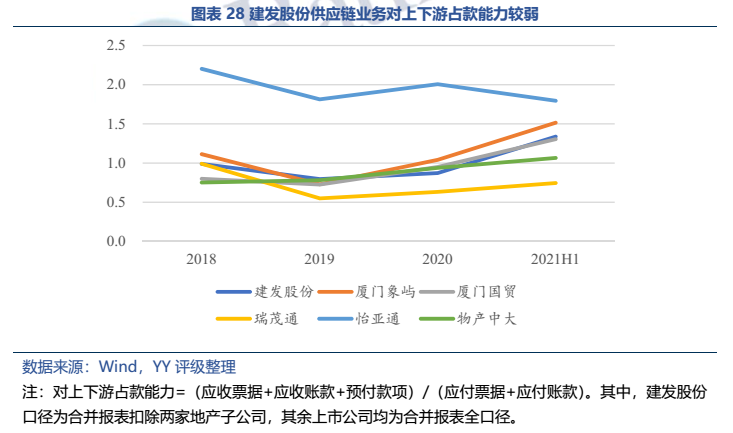

作为一家“供应链+地产”双主业经营的企业,建发股份左手有供应链业务提供的稳定现金流,右手有地产开发带来的高额利润,两大业务在盈利与现金流方面实现了一定程度的协同互补。从经营层面来看,供应链业务在国内持续领先(2020年排名第三),规模优势显著,盈利能力位于行业中上游,周转能力较低,基本面保持稳定;地产业务近3年才实现突飞猛进的增长。从资金流向来看,建发股份的地产业务负债端资金偏长期,供应链业务负债端偏短期,与各自的业务特征匹配度较高。

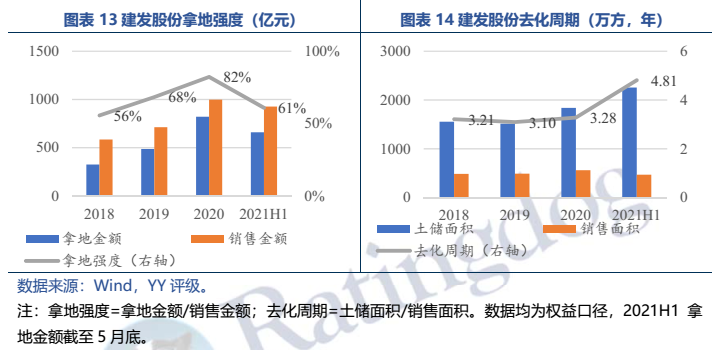

与稳定的供应链业务对比,公司近些年在地产业务上的经营更为激进。过去3年,公司在克而瑞销售排行榜的名次也从53名上升至32名,并于2020年成功晋升千亿房企俱乐部,同时拿地强度从2018年的56%陡然上升至2020年的82%。21年1-9月份建发股份全口径销售额1240.6亿,已跻身第23名。在行业整体实行收缩战略之时,建发逆势扩张土储,突飞猛进,一路高歌。

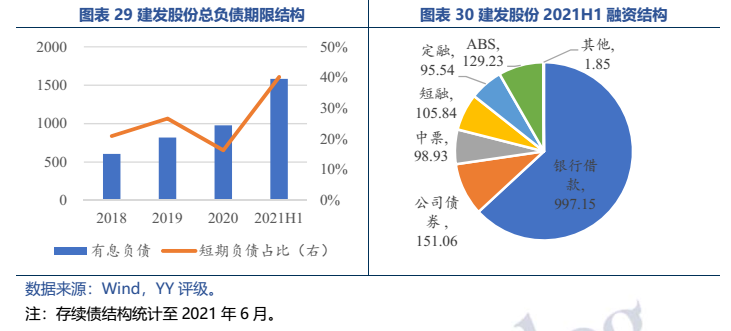

但这样“潇洒逆行者”的背影后,更多是仰仗国资股东背景的“恃宠而骄”,融资成本的相对优势下,有息债务规模从605.30亿到1,582.12亿,短期债务占比攀升至40.20%,外部融资成为激进扩张的强力支撑。

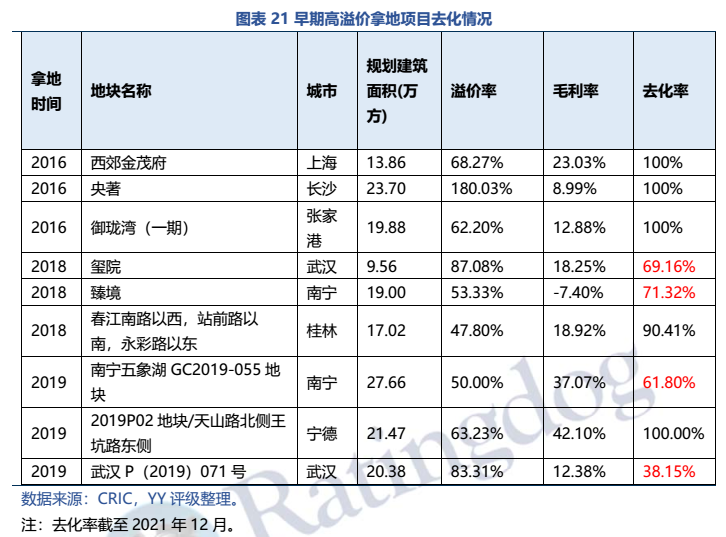

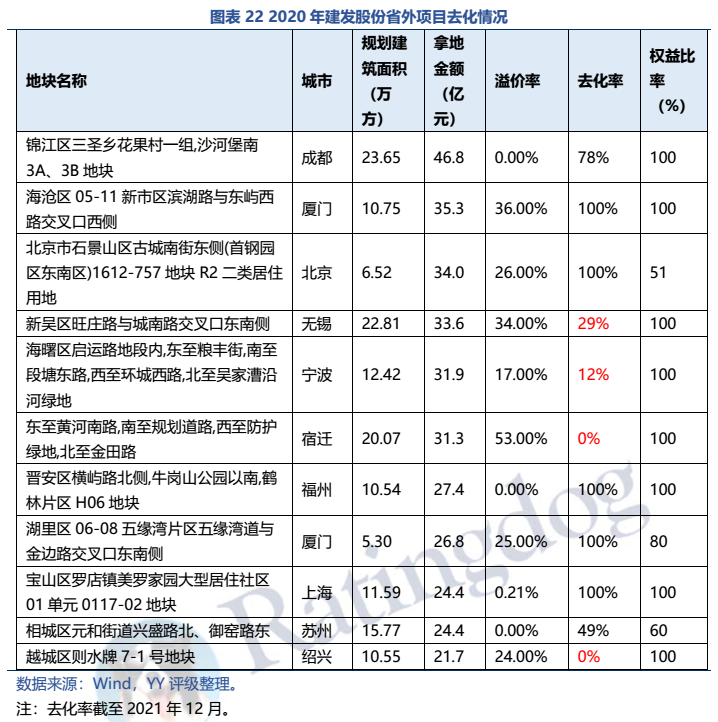

此外,在亮眼的销售业绩下,资产瑕疵开始显现。由于2016-2017年的激进扩张,公司高溢价土地叠加限价政策出现亏损,2021年4月,公司公告称,因受多城市限价政策影响,公司为5个地产项目计提存货跌价准备19.81亿元。而且这样高溢价拿地的“大手笔”近年来并未见放慢脚步。

针对这一隐患,本文对建发近几年高溢价拿地的项目进行梳理,发现部分新增土储预计毛利为负,以及省外部分项目去化缓慢,资产质量存在一定隐忧,短期债务压力持续攀升下公司负债端与资产端存在一定错配。行业负面冲击波影响下,地产业务融资成本不可避免抬升,虽股东背景支持尚可依赖,但激进开疆后的债务压力不容小觑。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!