-

连接人,信息和资产

股份质押、债券购回

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

苏宁易购2021年1月8日的最新公告显示,公司原计划涉及20亿元资金的债券购回方案最终确认成交约17.33亿元,该笔债券购回资金将于1月11日到账。

此前,基于对苏宁集团偿付能力的担忧,苏宁集团旗下债券跌幅较大。为了增强投资者信心,苏宁易购分别在2020年11月和12月发出用自有资金购回18年公开发行的公司系列债券的公告,计划的债券购回资金总额分别为10亿元和20亿元。目前第一次债券购回资金已于2020年12月14日足额到账,第二次债券购回资金也已足额支付。

另一方面,公司于2021年1月5日发出公告称,公司持股19.99%的大股东苏宁电器集团有限公司(以下简称“苏宁电器集团”)将对其所持有已被解除质押的3.77亿股(约合公司总股本的4.04%)向民生银行开展再质押,用于融资用途。加之近三年以来,苏宁易购经营活动产生的净现金流和扣非净利润持续为负,显示公司在现金流回收和盈利能力上存在一定的风险。苏宁系是否存在流动性压力仍存在争议。

市场担忧偿债能力 苏宁易购两次购回债券

2020年下半年集中爆发了多起国企和高等级违约主体信用风险事件,尤其在2020年11月中上旬,受永煤控股、紫光集团存续债相继违约的事件影响,二级市场对信用债的偿付普遍存在担忧。

再者,根据10月30日发布的三季度季报,苏宁易购的流动比率为0.98,货币资金占流动资产的比例不足0.3,短期贷款相比上年末增加48.2%,同时面临46.16亿元的一年内到期的非流动负债,公司的偿债能力由此颇受质疑。

在此背景下,苏宁易购18苏宁系列债券几乎都经历了剧烈的下跌。以其中最严重的 “18苏宁05”为例,自10月30日至苏宁易购公布债券购回计划的前一日,该债券跌价12.22%至76.5元。

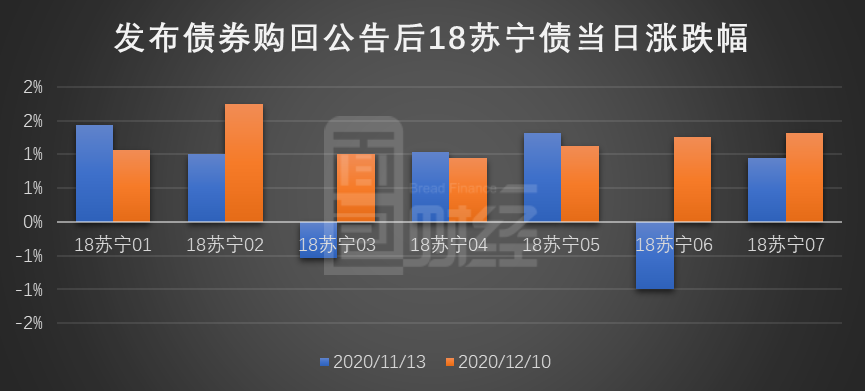

为了增强投资者信心,苏宁易购首次在11月13日公告以自有资金对上述所有债券进行购回的计划,涉及购回金额为10亿元,于12月14日确认足额到账。在第一次购回金额足额支付的次日,即2020年12月10日,公司发出公告计划以20亿元进行第二次债券购回,实际成交约17.33亿元资金将在2021年1月11日确认到账。

从信用市场反应来看,第一次购回计划公告当日,多只18苏宁债券市价企稳上升。尤其在第二次购回计划的公告日,即公司已经确认完成第一次购回金额的支付后,市场反馈整体积极,其中涨幅最大的“18苏宁02”达到1.74%。

根据公司购回方案,债券的购回价格为通过决议之日前一交易日的收盘价。因为多数18苏宁系列债券经历大跌,大部分债券市价严重低于面值,投资者可自愿决定申报债券购回申请或是持有债券至到期回收本利。

苏宁控股质押公司股份 苏宁系流动性风险待解

此前,2020年12月10日晚,根据国家企业信用信息公示系统信息,持有苏宁易购3.98%股权的苏宁控股集团的控股股东张近东、张康阳及南京润贤企业管理中心(有限合伙)已将公司全部股权出质给淘宝(中国)软件有限公司,总出质股数10万股,股本金额为10亿元。股东质押股权的消息引起投资者对上市公司流动性问题的关注,使得苏宁易购的股价于次日跌幅达到5.53%。

2021年1月5日苏宁易购发出公告,公司持股19.99%的大股东苏宁电器集团有限公司将对其所持有已被解除质押的3.77亿股向民生银行开展再质押,用于融资,根据质押日12月29日的收盘价,质押股数所值28.58亿元。而上市公司的股价也于公告日出现0.92%的跌幅。

尽管在上述两次股东进行的股权质押之前,苏宁易购已经分别完成或公告债券购回计划以稳定信用市场价值并增强投资者信心,但公司股价的表现还是反映出投资者对上市公司流动性和经营状态的关注和担忧。

业绩持续亏损 现金流承压

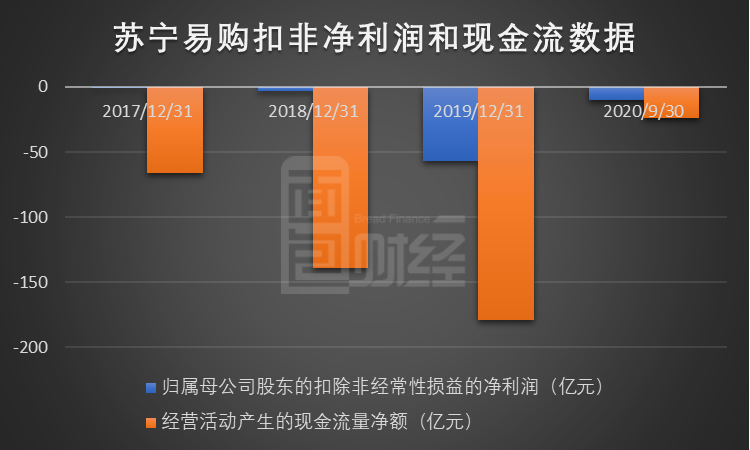

根据苏宁易购近三年披露的年报和2020年的三季度季报,公司经营活动产生的净现金流和同期的公司扣非净利润持续为负。

盈利能力方面,苏宁易购的营业总成本常年高于营业收入,表示公司的日常经营已经产生亏损。其中,相较于在业绩巅峰的2011年达到的20%的毛利润率,近三年公司的毛利润率都没能超过15%。就各项期间费用而言,财务费用和研发费用逐年增加。在营收增长9.91%的2019年,财务费用增加了81.13%,研发费用增加了44.47%,销售费用增加了28.64%。

现金流方面,公司常年的经营活动产生的净现金流为负数,依赖筹资活动产生的净现金流入维持公司流动性和积极的对外投资策略,如以48亿元购入80%家乐福中国的股权。大量的筹资活动也导致了财务费用的增加,加大了企业的财务压力和风险。

总体而言,苏宁易购经营所处的外部环境竞争激烈,而在受疫情影响的2020年,零售行业本就存在下行压力。相比阿里、京东、拼多多等互联网电商品牌,苏宁易购在产品和营销模式的创新上滞后,如百亿补贴和线下的渠道下沉是在各竞争对手推出几年后才推出的;而苏宁的线下经营也不甚理想,根据其2020年的三季度报告,在报告期间,其线下实体门店已经总计关闭966家,而仅新开设了48家。主营业务的颓势和不健康的现金流成为投资者担忧苏宁易购经营状态的根源。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!