-

连接人,信息和资产

未来央行货币政策将如何走向?其对房地产行业、不同城市又有什么影响?2022年2月,住户部门中长期贷款减少459亿元,历史首次出现负增长。

作者:克而瑞研究中心

未来央行货币政策将如何走向?其对房地产行业、不同城市又有什么影响?

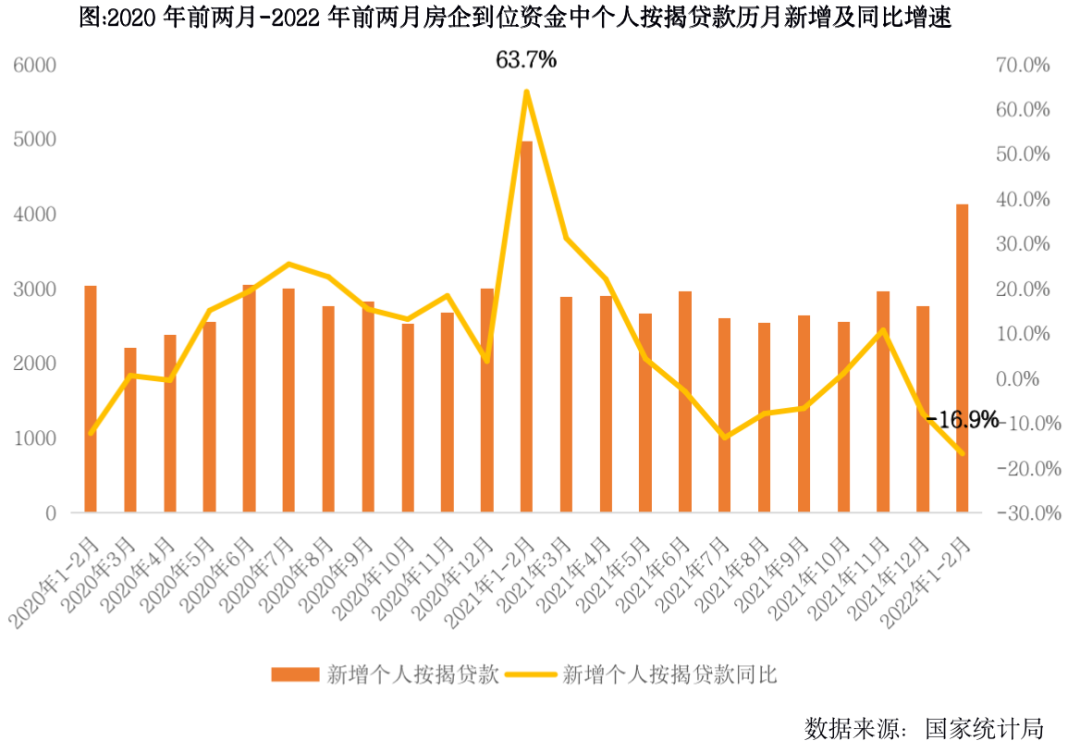

2022年2月,住户部门中长期贷款减少459亿元,历史首次出现负增长。房地产开发企业各项到位资金中,2022年1-2月个人按揭贷款同比下降16.9%,跌幅较2021年末扩大8.9个百分点。

今日,金融委召开专题会议,提出货币政策要主动应对,新增贷款要保持适度增长。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。

01 货币政策短期重在稳地产,支付房企合理融资保障刚需满足改善及新市民购房消费

2022年以来,居民按揭贷款政策边际改善,主要涉及以下五个方面:

其一,放松公积金贷款。例如南宁提升公积金贷款额度,首套从60万元提升至70万元,二套从50万元提升至60万元,并将二套房公积金贷款首付比例降至30%。

其二,下调商贷首付比例。例如赣州国有大行、中信银行、广发银行、招商银行均执行首套房贷首付20%,二套房在非限购区首付30%、在限购区首付50%。

其三,调降房贷利率。例如杭州首套房贷利率从5.9%下调至5.6%-5.65%,二套房贷利率从6%下调至5.8%-5.9%。

其四,局部放松限贷。例如郑州认贷不认房,已有一套房且贷款结清的,再次申请按揭贷款执行首套房贷款政策。

其五,缩短按揭放款周期。例如广州主流银行信贷额度充裕,按揭放款周期普遍缩短至1个月附近,部分银行低至1周。

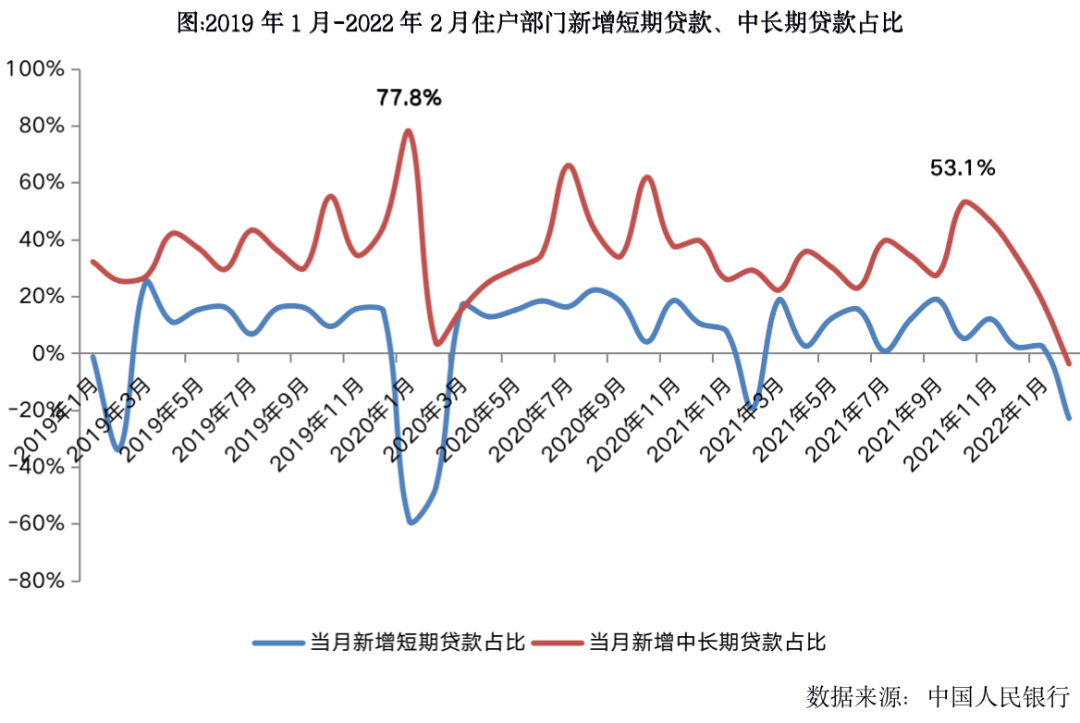

不过,居民实际按揭贷款显著不及市场预期。2021年10月,住户部门中长期贷款占比一度升至53.1%的高位,但随后历月占比持续走低。2022年2月,住户部门短期贷款减少2911亿元,中长期贷款减少459亿元,住户中长期贷款历史首次出现负增长。

房地产开发企业各项到位资金中,个人按揭贷款同比跌幅进一步扩大。2021年12月,新增个人按揭贷款2755亿元,同比转跌8%。2022年1-2月,新增个人按揭贷款4124亿元,同比下降16.9%,同比跌幅较2021年末扩大8.9个百分点。

值得关注的是,金融委召开专题会议,提出货币政策要主动应对,新增贷款要保持适度增长。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。

我们认为短期货币政策整体将延续宽松态势,并加大货币政策实施力度,未来或将继续降准、降息助力经济稳增长。对于房地产行业而言,货币政策短期重在稳地产。一方面,支持房企的合理融资需求,支持优质企业开展并购贷款融资,国企、央企及优质民企或将更为受益。问题房企则有序出清,并给出实际的解决方案,至少不能突破“保交楼”的政策底线,最大程度维护住房消费者的合法权益。另一方面,因城施策促进行业良性循环,保障刚需满足改善及新市民购房消费,执行好差别化的住房信贷政策,并给予新市民一定力度的信贷政策支持,适度下调首付比例、下调房贷利率、缩短放贷周期等皆是政策选项。

长期来看需探索并积极构建行业新发展模式,完善住房市场体系和保障体系,建立人、房、地联动机制。例如在人口持续净流入的大中城市,大力发展住房租赁市场,尤其是保障性租赁住房,更好解决新市民和新青年的住房问题。更为重要的是,坚决遏制房地产泡沫化金融化,要将企业负债率、居民杠杆率真正调降到相对安全的水平,房地产行业才能实现良性循环。

对比于2008、2014年,在政策轮番刺激下,房地产行业都能实现V形反转。反观2022年,政策底已现,但市场底尚未真正到来,核心动因不乏以下四方面因素:

其一,经济由高速增长到高质量增长,疫情加剧经济下行压力。2021年,中国GDP同比增长8.1%,超预期完成年度经济发展目标。但GDP增速逐季下行,并在四季度跌至4%,明显低于潜在增长水平。

当今世界正面临百年未见之大变局,国际环境错综复杂,地缘政治冲突时有发生,世界经济陷入低迷期,全球产业链供应链面临重塑,逆全球化、单边主义、保护主义思潮暗流涌动。而在疫情阴霾下,中国经济发展面临需求收缩、供给冲击、需求转弱三重压力,短期内经济下行压力加大,表现于消费、投资增长动力较弱,出口难以延续亮丽表现。

其二,政策从中央全面刺激到因城施策,坚决遏制房地产泡沫化金融化。首先,中央信贷政策适度解绑而非全面刺激,既要支持居民自住以及改善性购房消费,支持房企合理的融资需求,更要坚决遏制房地产泡沫化金融化问题死灰复燃,严防信贷资金违规流入房地产市场,真正将企业负债率、居民杠杆率逐步调降至相对合理的水平。

其次,更多政策自主权赋予各城市政府,因城施策促进房地产市场健康发展和良性循环。一方面,弱二线以及三、四线城市或将放松调控甚至刺激居民购房消费,放松公积金贷款、下调房贷利率、变相放松限购及限贷、调降房地产交易税费、购房补贴等皆是政策选项。另一方面,核心一、二线城市仍需坚持调控目标不动摇、力度不松劲,短期内调控政策仍将从紧执行。

其三,房地产行业规模基本见顶。主要体现在以下五个方面:第一,城镇化进程减速换挡,城镇人口增量由峰值2949万人跌至1205万人。2021年末,全国城镇人口达到9.14亿人,较上年末仅增长1205万人,较2011年2949万人的城镇人口增量峰值下降59%。

第二,二孩、三孩新政不改出生率下行趋势,出生人口由峰值1973万人降至1062万人。2021年,全国出生人口低至1062万人,较2012年1973万人的出生人口峰值减少911万人,出生率跌至7.52‰,较2012年出生率峰值减少7.05个千分点。

第三,人口老龄化愈加严重,65岁以上老人突破2亿人,老年抚养比高达21.1%。2021年末,我国65岁及以上老人进一步提升至20056万人,老年抚养比持续提升至21.1%。目前,我国正处于人口老龄化的急速发展期,预计在2050-2060年65岁及以上老人将达到历史峰值,随后进入高位平台期,但直至2100年老年人口比例仍将高位保持在30%附近。

第四,需求结构由增量刚需过渡至存量改善,三房、四房成交占比高达75%。据CRIC监测的194个样本城市成交结构数据显示,2021年,主力户型三房成交套数占比高达54.5%,四房成交占比稳步提升至20.7%,两房成交占比跌至14.7%。鉴于存量改善性客群购房诉求在于改善居住环境,置业的迫切性远不及增量刚需客群。一旦房地产市场陷入调整期,房价开始步入下调通道,基于“买涨不买跌”的置业心态,存量改善性客群或将暂时离场,市场观望情绪也将愈加浓重。

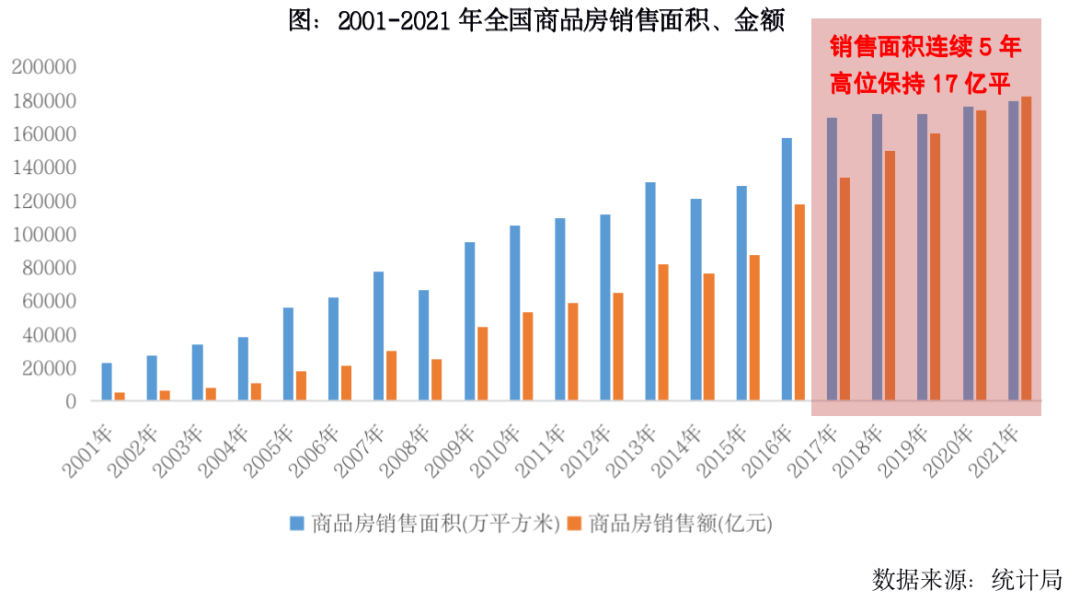

第五,住房需求趋于饱和,商品房销售面积连续5年高位保持17亿平方米。2017-2021年,全国商品房销售面积连续5年高位保持在17亿平方米。2021年,全国商品房销售面积17.9亿平方米,同比仅增长1.9%。与此同时,全国城镇居民人均居住面积达到40平方米以上,真实反映行业规模基本见顶,未来成交规模或将步入下降通道。

其四,市场购买力透支,居民继续加杠杆购房的空间显著受限。主要体现在以下三个方面:第一,货币刺激对房地产行业拉动力依次递减,居民现实购买力出现透支。例如2009年四季度,M1供应量累计同比增速达到30%以上,商品房销售面积单月同比增速则达到70%以上。反观2020年四季度,M1供应量累计同比增速保持在10%附近,商品房销售面积单月同比增速则回落至15%以内。2022年2月末,M1余额62.2万亿元,同比增长4.7%,真实反映居民的现实购买力明显透支。

第二,房价持续上涨透支未来预期。长达20余年房价只涨不跌的神话,提前透支了未来房价预期,突出表现于城市低收入群体、新市民购房贵且难等问题愈加严重。2021年,全国商品房成交均价突破1万元/平方米,房价收入比多达8.6。

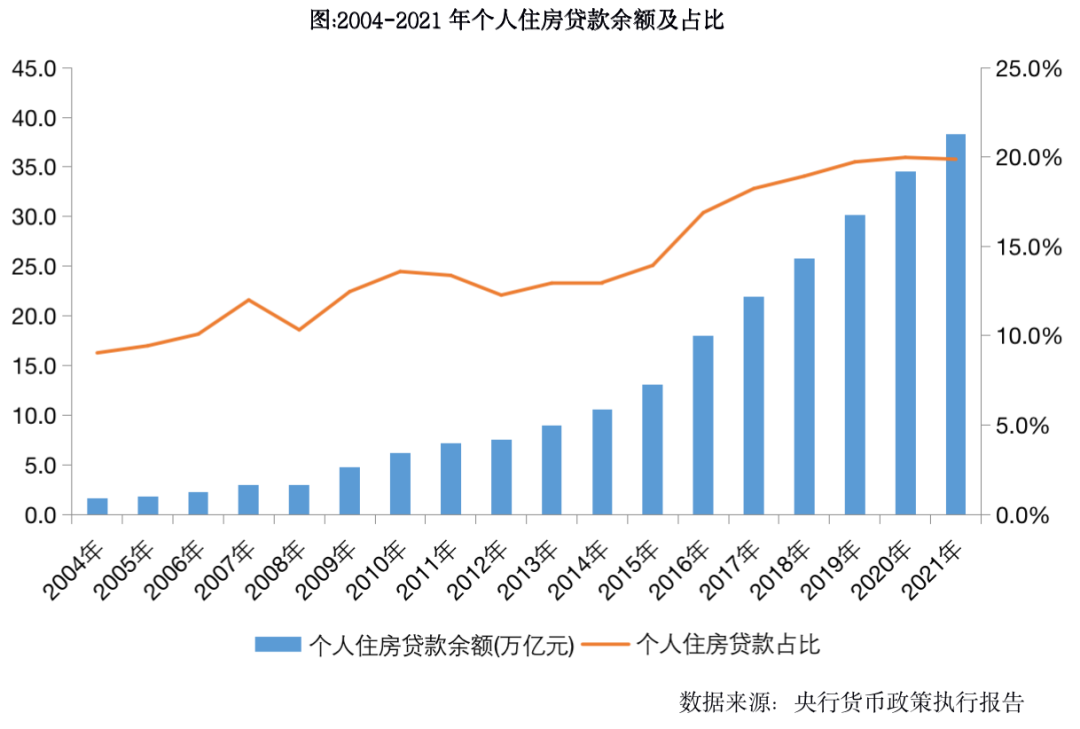

第三,居民过度加杠杆购房。2015年以来,基于各线城市房价轮动上涨的正向激励效应,很大程度上刺激居民超前购房消费,表现于居民不断加杠杆购房,杠杆率持续攀升,市场购买力难免透支。据央行货币政策执行报告显示,截至2021年末,个人住房贷款余额38.3万亿元,占各项贷款余额的比重达到19.9%。

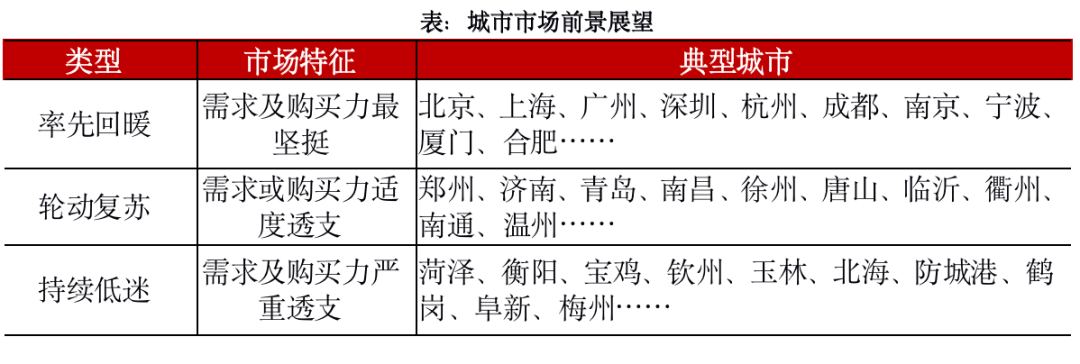

03 市场分化加剧:一线率先回升强二三线轮动复苏弱二线及多数三四线继续盘整

展望未来,各城市市场或将加剧分化,核心动因不乏以下四方面因素:

其一,城市经济基本面相差悬殊。2020年,全国共计23个地级市GDP总量突破1万亿元,其中上海、北京GDP总量分别达到3.9万亿元和3.6万亿元,高居全国前两位。反观仍有85个地级市GDP总量不及1000亿元,林芝、黄南、海北等边远地区城市GDP皆不足200亿元。

其二,城市楼市供求关系差别显著。据CRIC重点监测的83城商品住宅库存数据显示,截至2022年2月末,杭州、南京等核心二线城市库存去化周期都在9个月附近,上海房地产库存接近出清,消化周期低至4.7个月。反观4成以上城市库存去化周期达到24个月以上,大连、烟台等更是突破50个月。

其三,潜在购房需求增减不一。2020年,全国18个地级市常住人口总量突破1000万人,重庆暂以3205万人高居榜首。一、二线城市人口吸附效应不减,例如郑州2020年户籍人口净增长104万人。反观仍有42个地级市常住人口总量不足100万人,例如鹤岗仅89万人。并且,81个地级市户籍人口持续净流出,例如漯河2020年户籍人口净减少18万人。

其四,市场购买力强弱分化。2020年,太原、南宁等住户部门杠杆率皆超100%,郑州、南昌等住户部门存贷比皆低于100%,显示市场购买力明显透支。典型如太原,2020年住户部门杠杆率高达131%,存贷比109%。反观泉州、无锡等住户部门杠杆率仍低于40%,南通、济宁等住户部门存贷比都在200%以上,说明市场购买力仍相对坚挺。典型如南通,2020年住户部门杠杆率38%,存贷比高达209%,未来居民仍有一定的加杠杆空间。

类比于2014-2016年,城市房地产市场周期性轮动,城市房价轮动上涨。具体而言,一线城市市场率先转暖,然后二线“四小龙”城市渐次崛起,随后中西部二线城市持续升温。最后在棚改货币化安置的助力下,三四线城市市场全面转暖,房价出现翻倍上涨行情。

因此,我们认为随着市场信心逐步恢复,北京、上海、杭州等核心一二线城市市场有望率先转暖,郑州、济南、徐州等弱二线及强三线城市市场或将轮动复苏。基于市场需求及购买力严重透支,菏泽、北海、宝鸡等弱三四线城市市场或将持续低迷。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!