-

连接人,信息和资产

随着美联储正式迈入加息周期以及缩表可能很快到来,中美期限利差开始出现收窄甚至倒挂以及跨境资本出现异常流动,意味着全年降息预期正变得越来越弱

作者:毛小柒

【正文】

随着美联储正式迈入加息周期以及缩表可能很快到来,中美期限利差开始出现收窄甚至倒挂以及跨境资本出现异常流动,意味着全年降息预期正变得越来越弱,而3月没有下调政策利率与LPR似乎又加剧了这一预期。基于此,站在当前看,有必要对这个问题给予进一步讨论。

一、3月缘何未降息?跨境资本出现异常流动等

虽然2月社融与信贷数据不理想以及相关政策信息表明3月降息较大。但遗憾的是,最终央行并没有选择在3月降息,超出市场预期。综合各方面考虑来看,也许有以下几个理由支撑着央行没有选择在3月降息:

(一)央行在2021年12月和2022年1月连续两个月相继下调政策利率与LPR之后,2022年2月没有采取进一步动作,3月延续了2月的操作思路,体现出今年2月和3月货币政策的连续性。当然,这个理由不充分且比较官方。

(二)今年1-2月经济数据大超预期,虽然我们觉得数据失真的问题更为突出,但至少表面上看经济数据的强势表现并不支持央行采取进一步宽松举措。

(三)2021年12月和2022年1月连续降息的效果并不理想,金融市场没有给予相应定价,新增社融与信贷也没有很好反应。

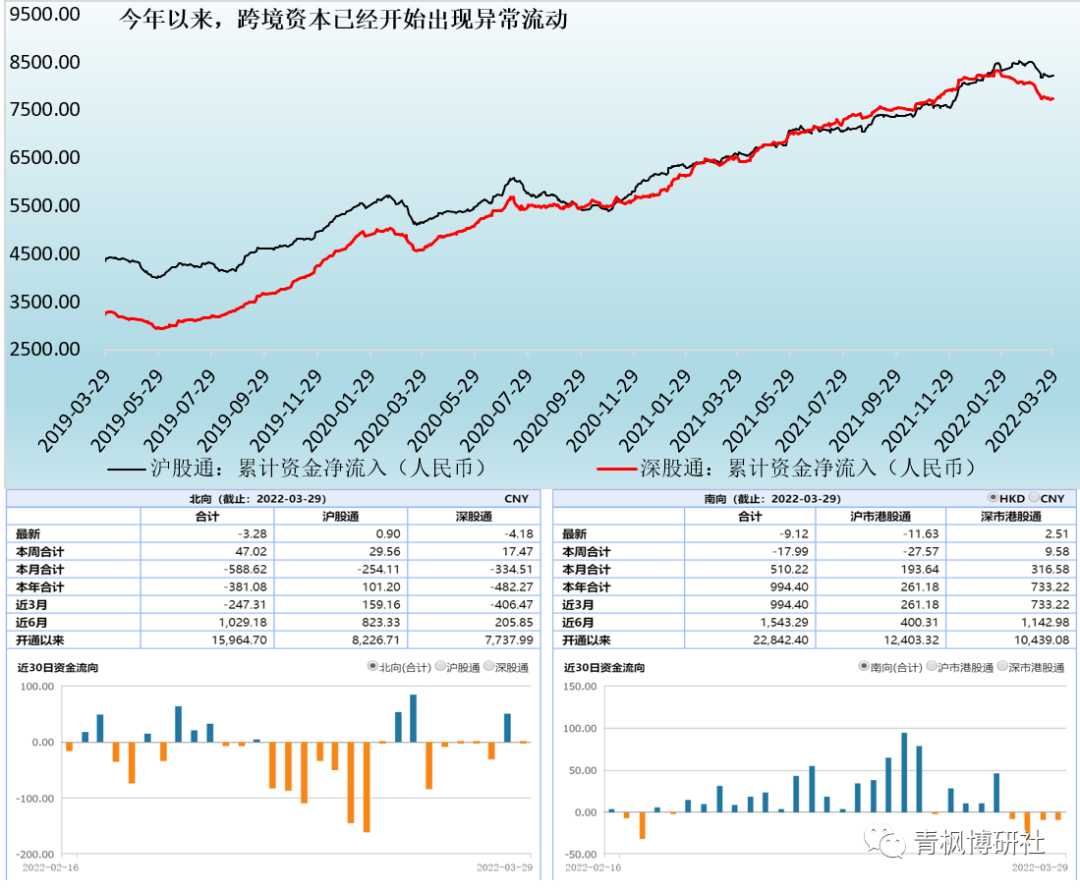

(四)今年以来受美联储等经济体政策收紧以及地缘博弈加剧等因素影响,跨境资本已经开始出现异常流动,引起了市场及决策层的警觉,在连续两个月的持续宽松后,制约着货币政策的进一步宽松。具体看,今年以来和今年3月以来,北向通资金净流出规模分别达到381.08亿元和588.62亿元,南向通资金净流入 规模则分别达994.40亿元和510.22亿元。

二、2022年不会再降息的几个理由

(一)历史维度:美联储政策收紧过程中,国内央行从未选择过降息

从历史上看,在美联储政策收紧过程中,国内央行从未选择过降息,要么跟随,要么观望,要么观望后跟随。

1、美联储政策收紧过程中,中国货币政策在政策利率调整方面,要么选择观望,要么跟随加息,二者在节奏上虽有差异,但方向上总体保持一致。例如,美联储在2015年12月至2018年12月的三年加息周期里,恰恰也是中国货币政策持续收紧与监管政策不断强化的时期。

2、中国货币政策放松,特别是政策利率下调,通常会发生在美联储政策放松或处于平静期的阶段。2019年11月至2020年4月这段时期,美联储政策处于持续放松的阶段,中国央行在这一阶段的政策取向也放松。再比如,在2008年12月至2015年12月的相对平静阶段,中国货币政策的取向同样是松。

因此,历史上看,中国货币政策在降息方面的抉择对美联储的依赖并不小,方向与节奏上虽不会完全相同,但至少不会朝着相反的方向。从这个角度看,在美联储政策收紧的阶段,中国央行逆向选择降息的概率确实不高。

(二)跨境资本异常流动是国内货币政策宽松的最大制约

某种程度上来说,我们认为跨境资本异常流动是国内货币政策宽松的最大制约或底线。之前亦曾指出,如果跨境资本没有出现流动性,中国央行政策的空间实际上是比较大的,但若跨境资本出现异常流动,则央行在政策选择方面偏谨慎,如果没办法选择跟随式加息,则更好的做法应该是观望。很不幸的是,央行的这个最大制约或底线已经到来,比我们预期的要早的多,今年以来北向通的资金流动虽然有波动,但整体方向是呈现比较明显的净流出特征。若央行在此时选择进一步降息,则无疑会加大跨境资本异常流动的压力。

当然,这样一种背景下,决策部门在保持观望或短期平静的同时,可能会在资金流出方面采取更为谨慎的态度,而在资金流入方面更为鼓励,也即未来一段时期我们也许会看到资金流出受到的限制越来越多。

(三)中美利差大幅收窄甚至倒挂:可能会推动中国央行由观望走向偏鹰

随着市场对美联储全年加息6次以上、加息幅度达150BP以上的预期升温,美债收益率近期上升快,10年期美债收益率已达2.50%附近,推动中美期限利差大幅收窄。具体看,截至2022年3月29日,10年期、5年期和2年期中美国债期限利差已分别收窄至37.53BP、9.64BP和-0.66BP,远远小于87.51BP、118.81BP和141.85BP的历史中位数以及64.05BP、94.07BP和118.12BP的历史均值(2003年4月以来)。特别是,中美2年期国债期限利差已经出现倒挂,5年期国债期限利差离倒挂也已不远,10年期国债期限利差离倒挂亦仅差30BP左右。

中美国债期限利差的收窄甚至倒挂将会进一步加剧跨境资金流出的压力,制约国内货币政策进一步宽松,将会在某种程度上推动中国央行由观望走向偏鹰。

(四)股债等人民币资产的吸引力正趋于下降,汇率已是最后堡垒

随着美债收益率大幅上升以及中美利差的大幅收窄甚至倒挂,人民币计价资产的吸引力实际上也在下降,这也在某种程度上制约着国内货币政策进一步宽松。

1、首先,债市不用多说,中国国债相较于美债的收益率优势正逐渐弱化。

2、第二,地缘博弈及通胀压力使得全球金融市场大幅波动,今年以来美国三大股指虽然分别下挫2.87%、6.55%和2.82%,但相较而言,中国股市的下挫幅度更大。具体看,2022年以来,上证指数、深证指数、沪深300指数、科创50指数和创业板指数分别大幅下挫11.18%、18.51%、15.01%、21.05%和20.03%,下跌幅度远远超过其它经济体。

3、相较而言,人民币汇率可能已是人民币计价资产中的最后堡垒,但相较于美元的优势亦不明显,且这一优势目前看能不能守得住还不好说,人民币汇率虽然较为稳定、波动幅度较小,但却积蓄着较大的贬值压力。2022年以来,美元指数大幅上扬2.26%,人民币汇率则基本稳定在6.31-6.38的区间内。

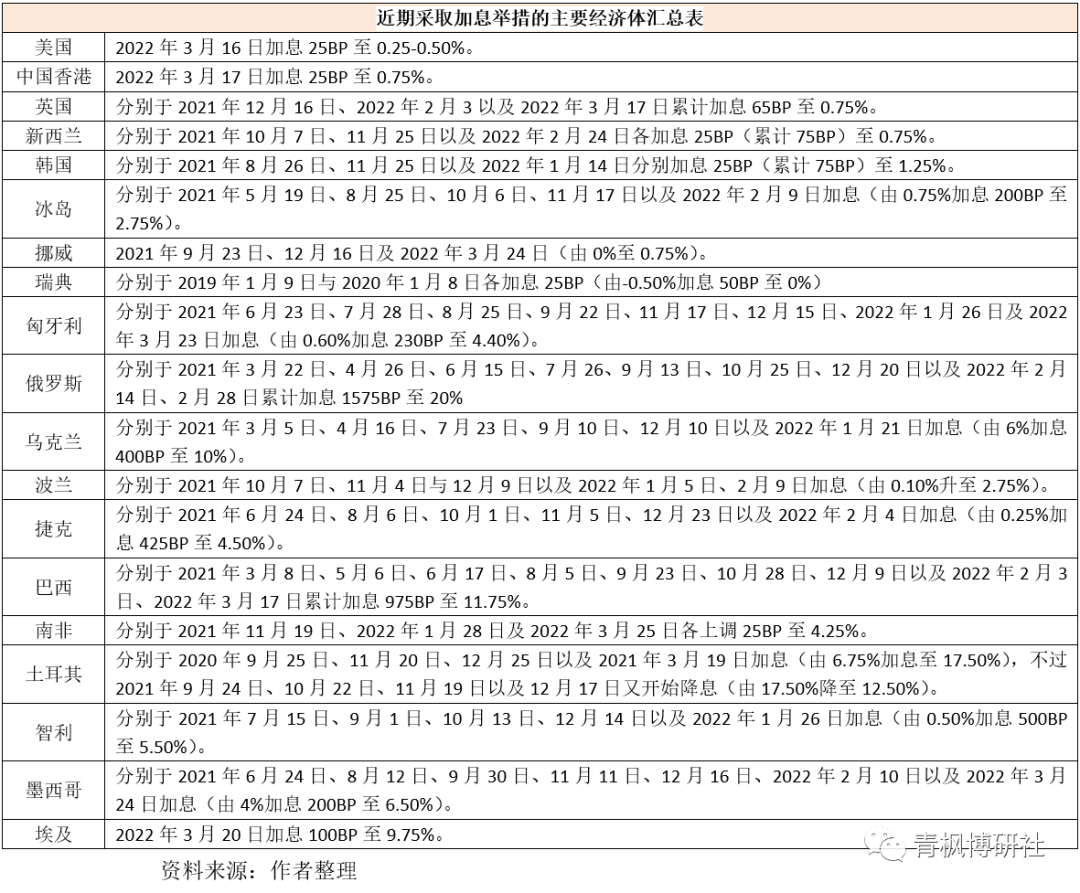

(五)多数非美经济体已经处于加息周期中,中国似乎很难例外

实际上,不仅仅是美国,其它非美经济体多已处于加息周期中,不仅包括英国、韩国、新西兰等发达经济体,亦包括俄罗斯、墨西哥、南非等发展中经济体,这种情况下,中国有可能成为例外吗?

(六)决策层对降息的效果有多大比较疑虑

(六)决策层对降息的效果有多大比较疑虑

降息的目的有两个,一是稳定预期,二是刺激信贷需求。考虑到制约信贷需求的因素并不总是基于价格维度,因此目前信贷需求的低迷能否靠降息便能解决仍值得商榷。这就意味着,降息的目的实际上只能服务于稳预期,不过降息也有可能会强化市场对当前局势恶化的预期,这种平衡对决策层来说其实并不容易。

三、2022年若要再降息,理由会有几个?

综上各种因素分析来看,2022年进一步降息的理由似乎并不充分,海外因素对国内货币政策的制约并非无关紧要,甚至已居于主导地位,而跨境资本异常流动、中美利差大幅收窄甚至倒挂、其它经济体多数已迈入加息进程以及股债等人民币资产的吸引力显著下降等因素均制约着国内货币政策进一步宽松。特别是,从历史维度看,中国货币政策亦从未在美联储政策收紧过程中主动降息的先例,因此2022年再降息需要有特定的理由支撑,而跨境资金不出现异常流动则货币政策抉择的底线。

(一)目前看,这种理由仍将取于国内经济基本面的变化以及下半年20大召开前稳定大局的现实需要。也即,若2022年二季度及下半年经济基本面仍没有明显改善,金融市场波动幅度仍比较大且弱势表现较为明显的情况下,出于稳定大局的政治需要,降息未尝不在选择范围之内。

(二)当然,还有另外一个理由,即5年期以上LPR,虽然目前各地针对地产行业出台了诸多放松政策,但地产行业的销售端并没有从根本上得到改善,地产行业的预期也没有得到扭转,市场参与地产行业的情结亦较为低落。这说明,目前“房住不炒”的历史使命似乎已经完成,而在很多政策均无法提振地产行业时,下调5年期以上LPR可能会成为选项之一,毕竟先前5年期以上LPR的调整相较于1年期LPR已经滞后了很多。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!