-

连接人,信息和资产

青岛,是否会重蹈天津的“覆辙”?

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

青岛,是否会重蹈天津的“覆辙”?

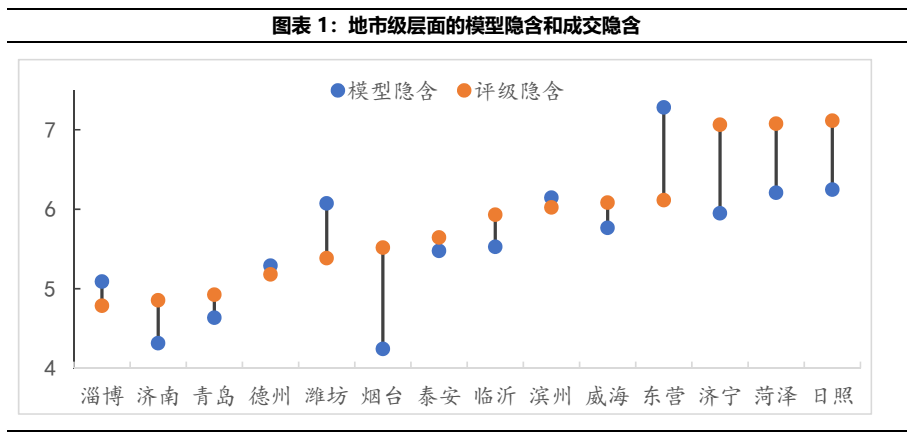

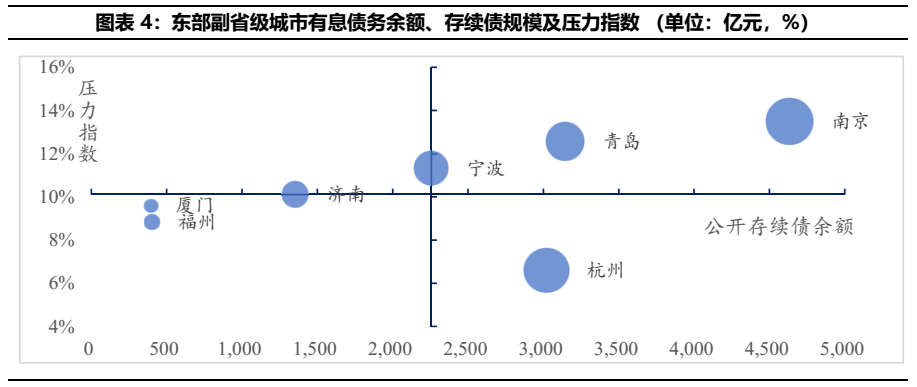

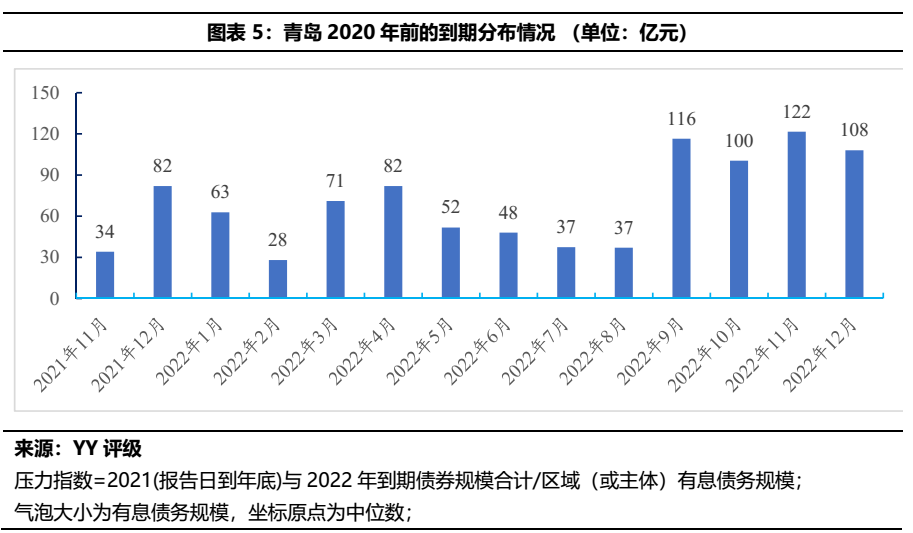

诚然,我们抛出的问题略显“惊悚”,毕竟青岛的市场认可并不低。但从青岛的债务体量、到期滚续压力而言,这种“惊悚”也是一种警惕,毕竟就山东各个地级市而言,济南与青岛城投或是多数机构的“唯二”选择,那么对于潜在风险需要更为灵敏的把握。

回顾两地,皆位于大渤海湾区域,在四次经济普查中均挤出海量水分(当然天津屡次挤水分且水分更多),而当下则经济体量接近。如此的相似点下,我们将两者债务进行对比,关注其异同点。首先来看相同点:

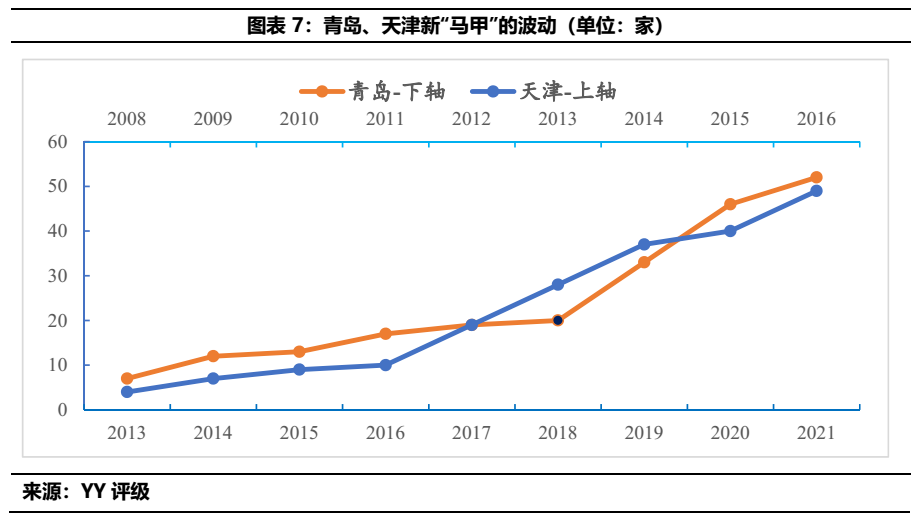

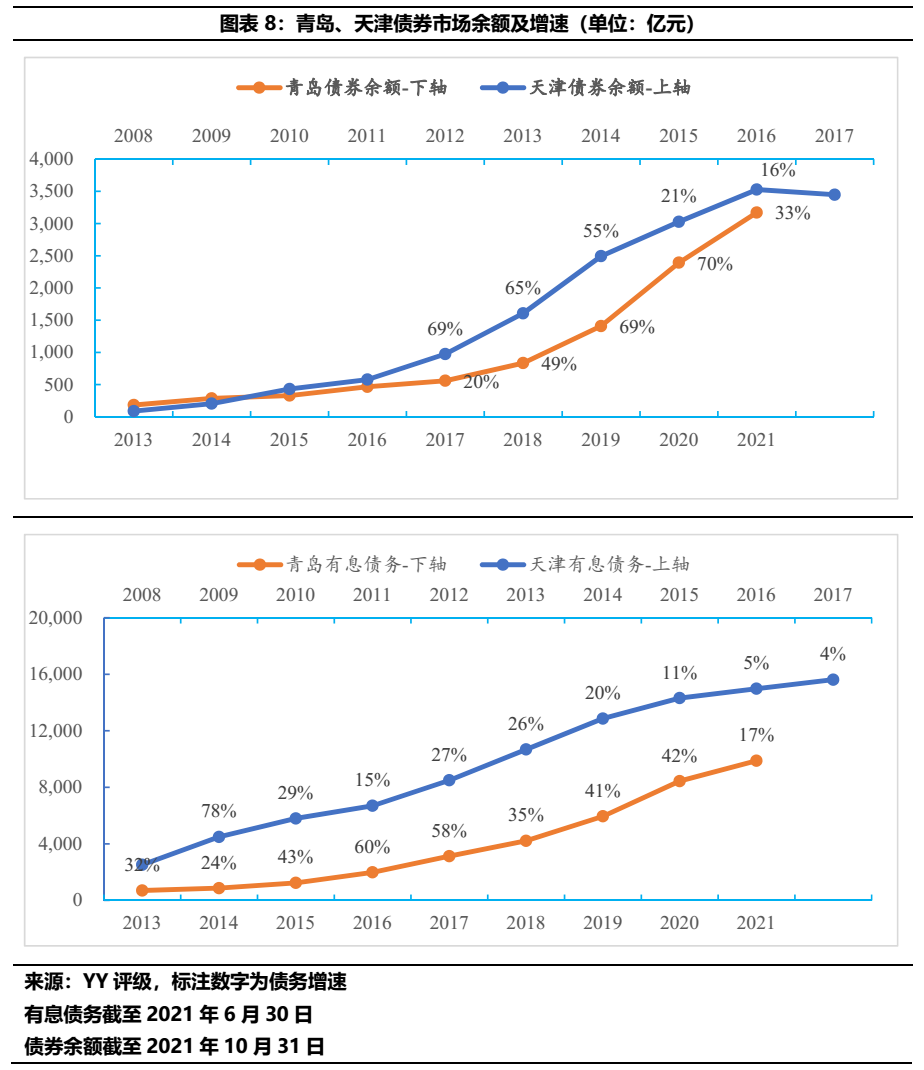

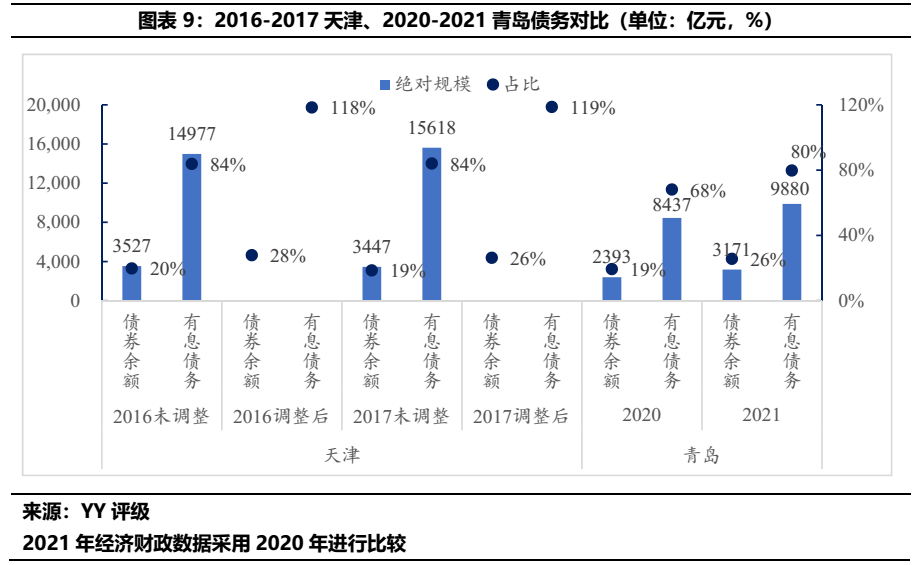

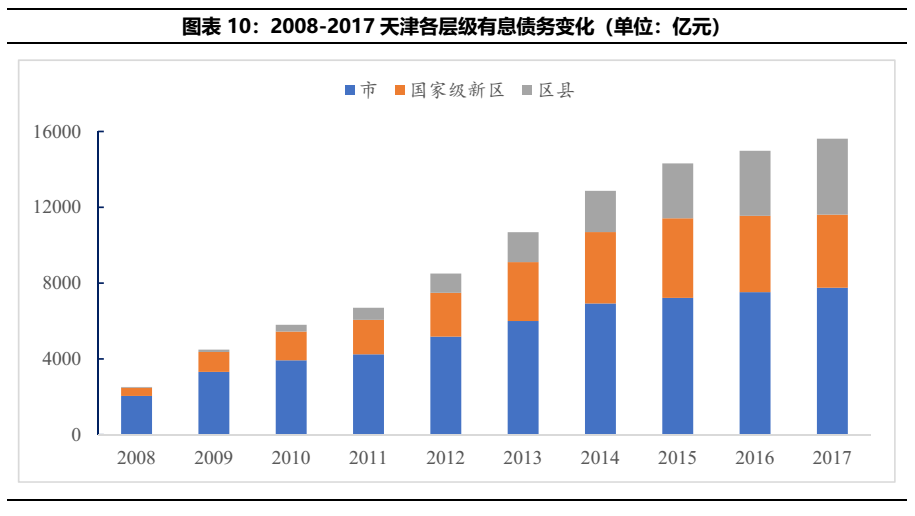

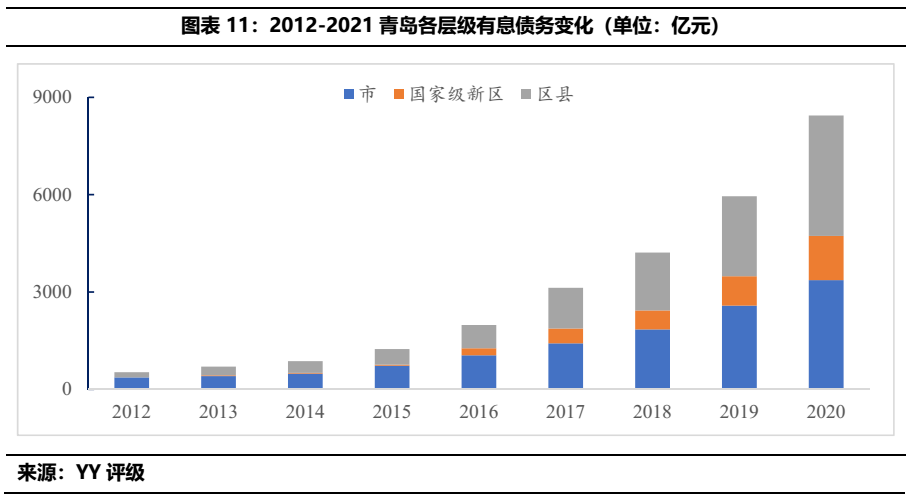

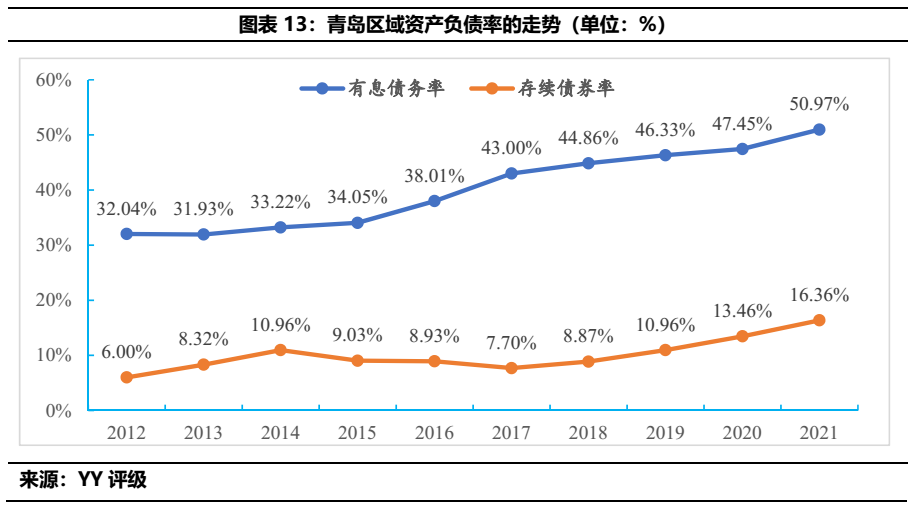

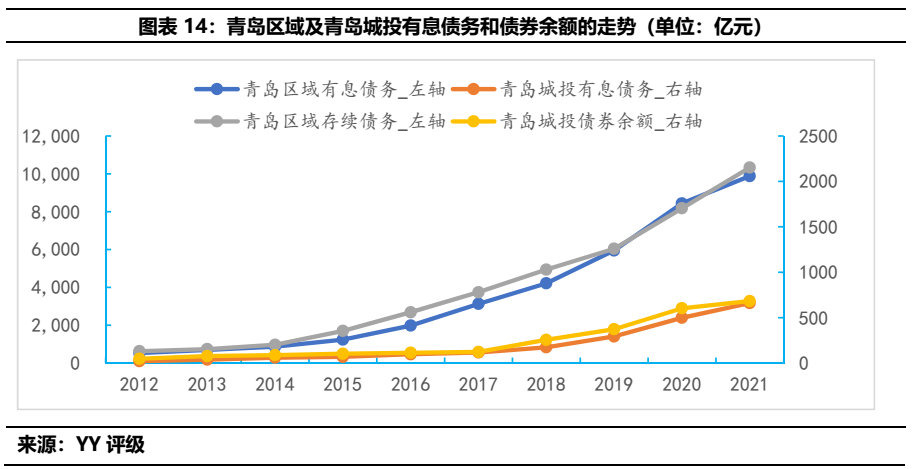

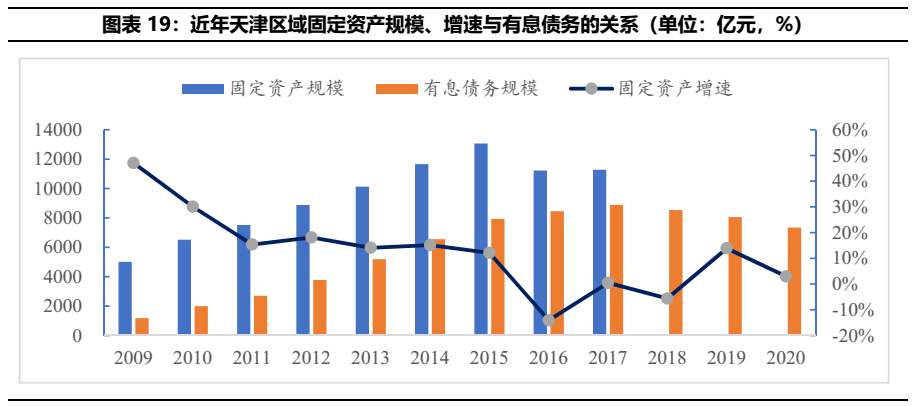

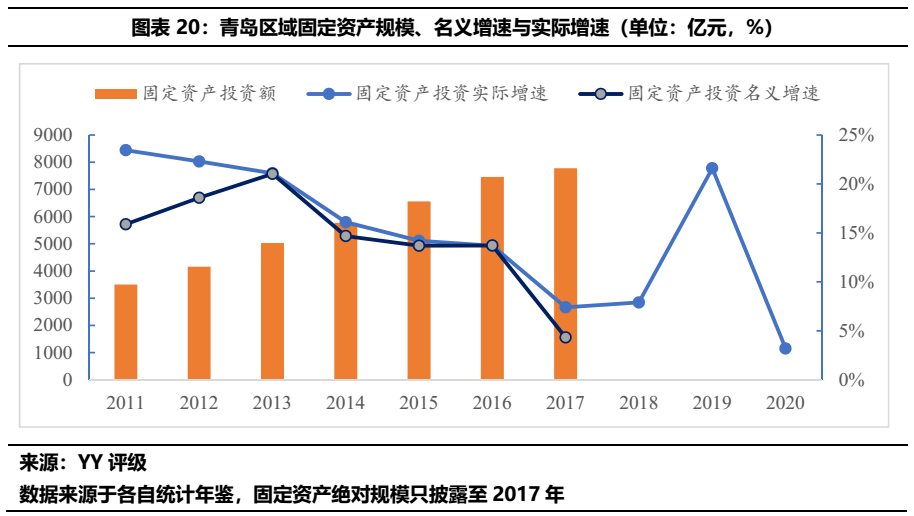

1)两者在债务规模的增长上具有显著的相似之处,天津的债务起于2012年,增速于2017年附近达到峰值,区域发展亦如是;而青岛则起于2016年,且尚未见“刹车”现象。

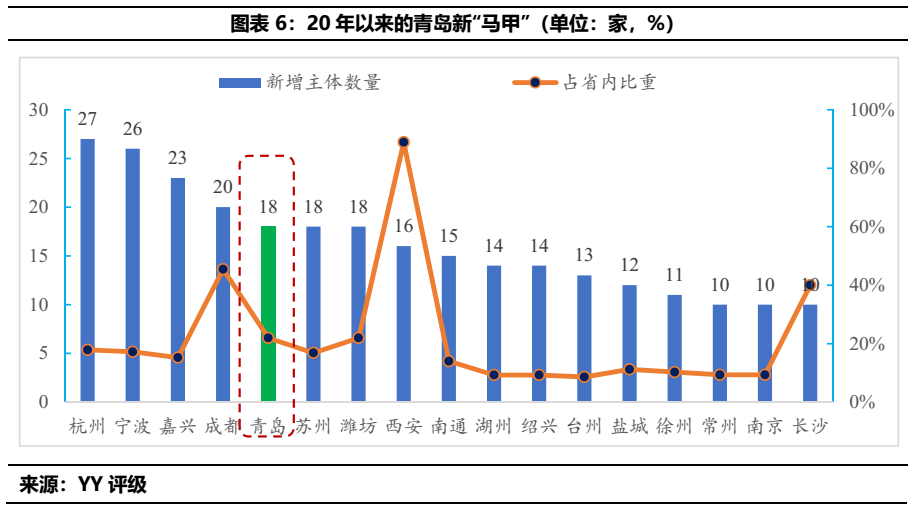

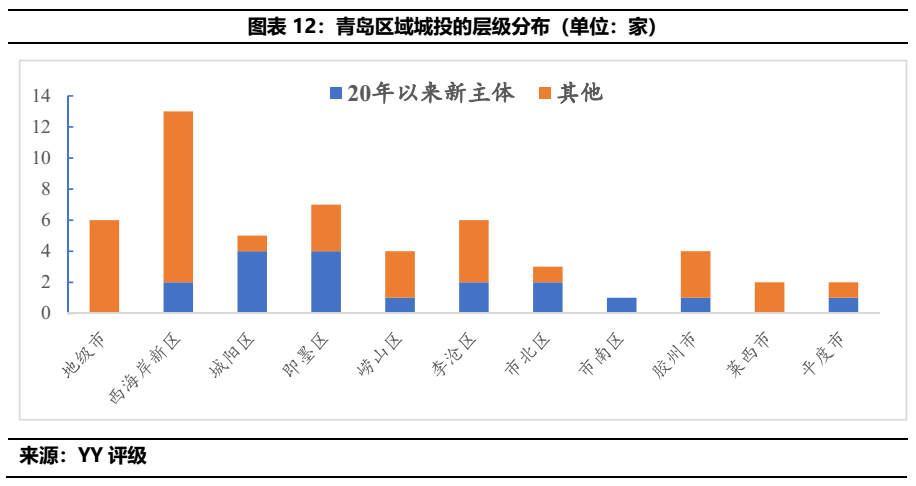

2)从债务的增长模式而言,两者皆出现了一段城投新“马甲”的暴增之旅。

3)从债务占经济的体量而言,某些维度下青岛的债务态势凶猛甚于“天津”,整体面临的债务压力问题从体量和占比均不逊色于当年的天津。

其次,关于不同点:

1)毋庸置疑,青岛整体的经济结构、产业发展等更优于彼时的天津,因此债务形成的有效资产维度优于天津。

2)就债务的属性而言,天津债务多举债于18年之前,某些维度而言多所谓隐性债务;而青岛自2018年隐性债务化解以来,债务仍旧暴增,且多来自新城投马甲,由此带来的债务或与政府信仰相隔较远,此为我们担心的“疑虑”之一。

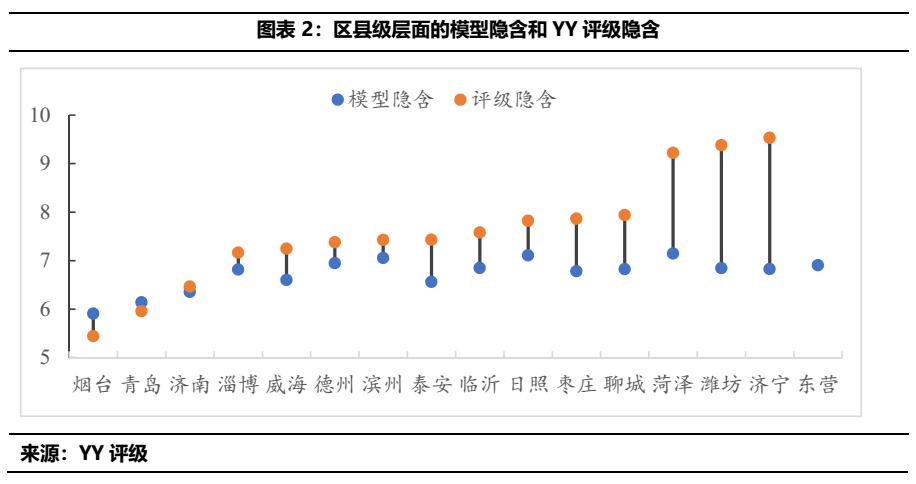

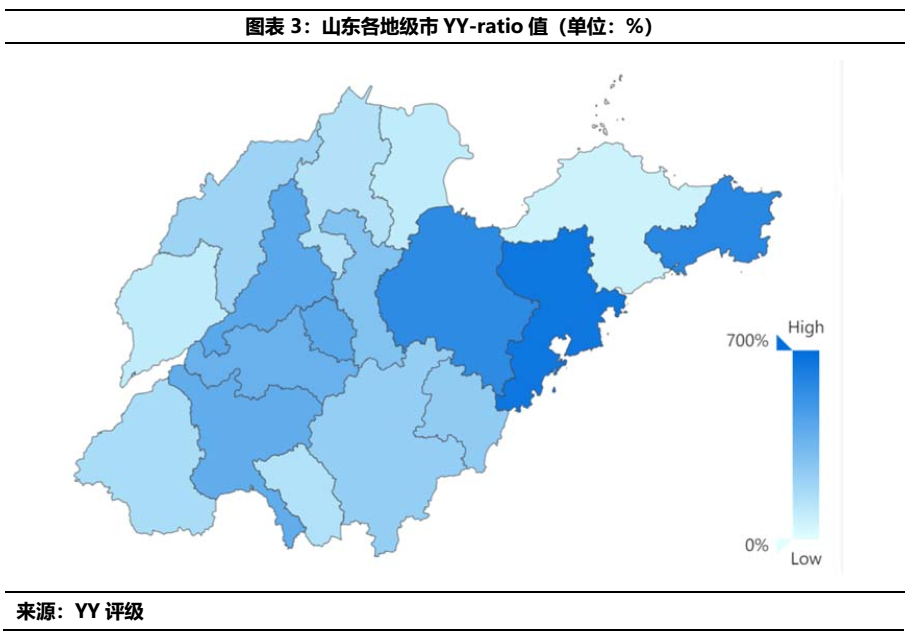

3)就债务层级而言,天津市级承压,因此后续的危机多源于“泰达、津城建”等主体,而青岛债务多积压于区县级,尾部的风险当需警惕。

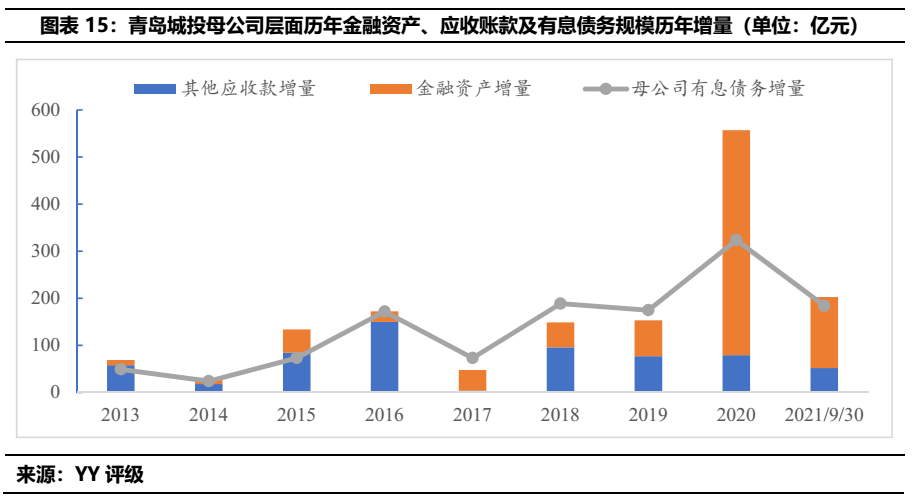

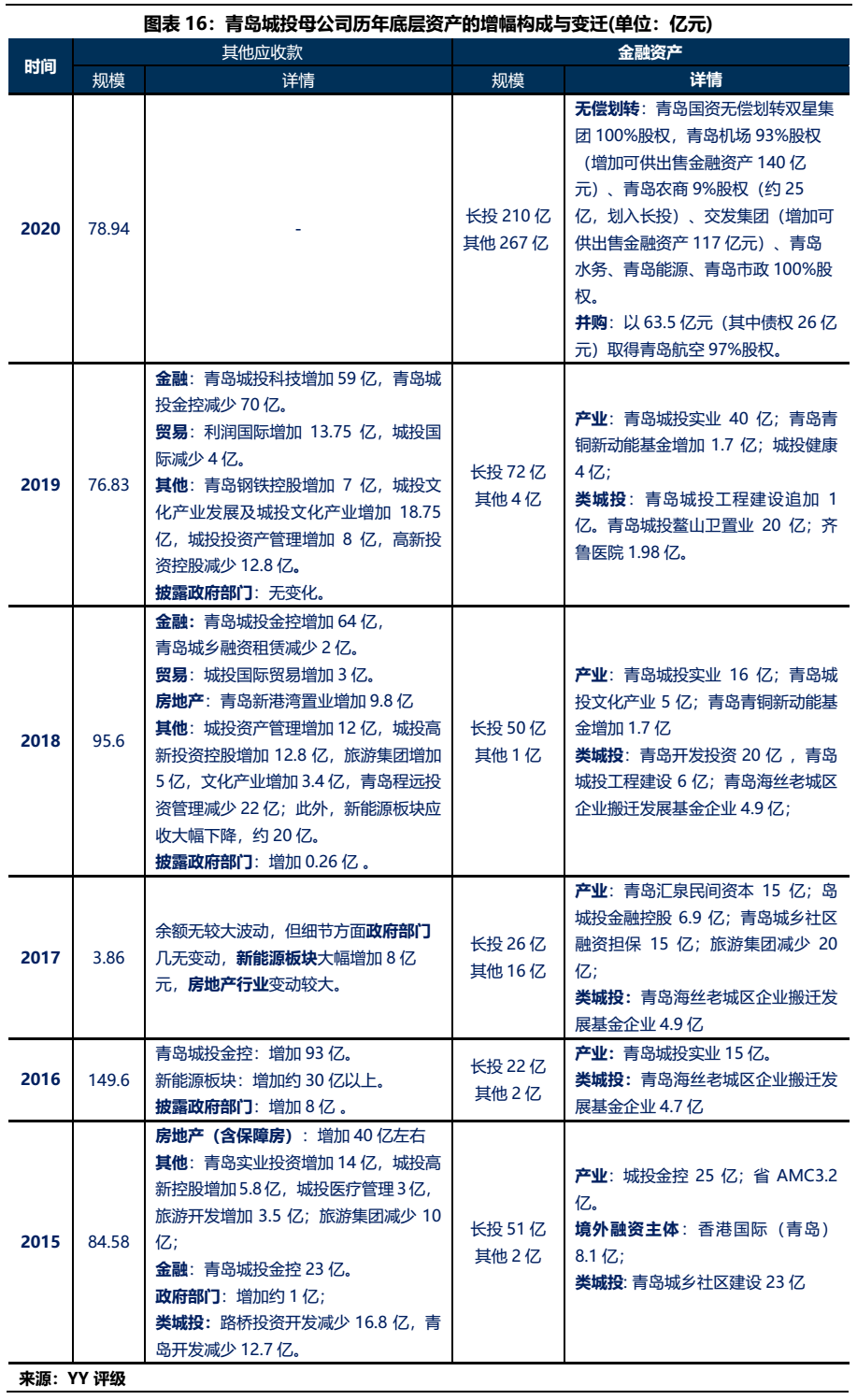

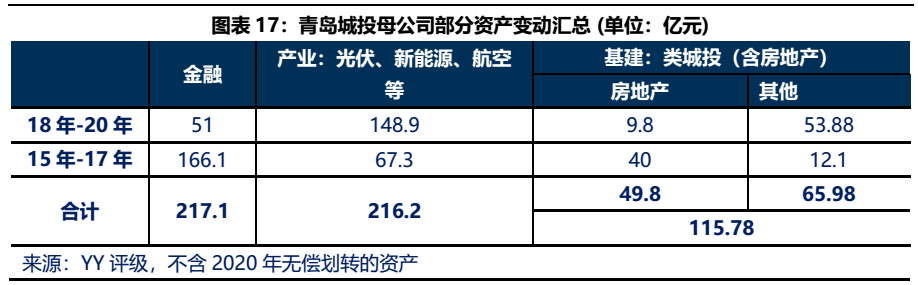

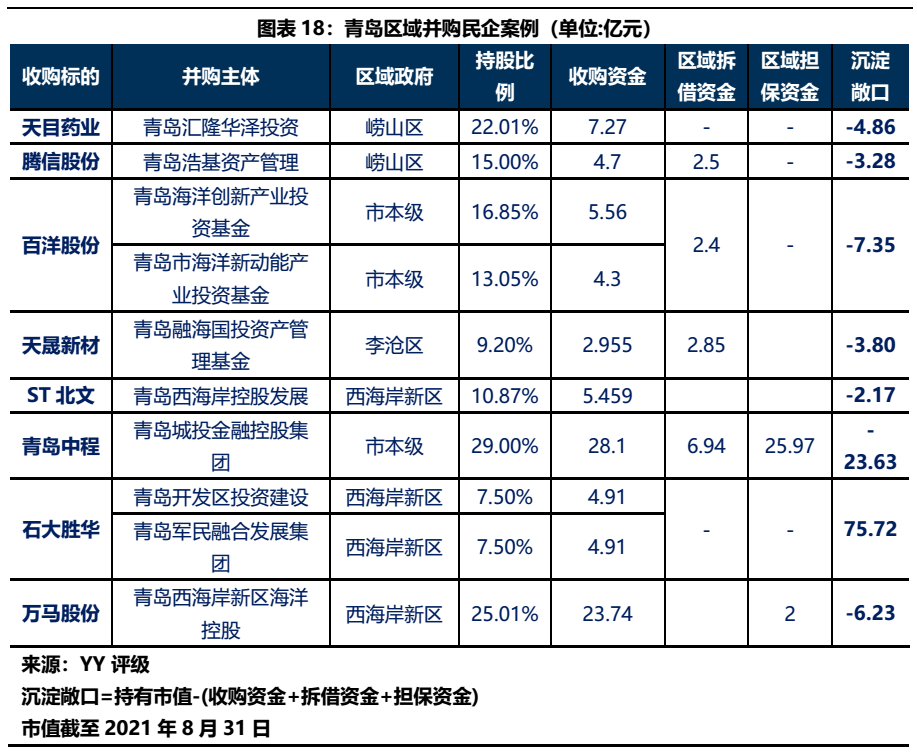

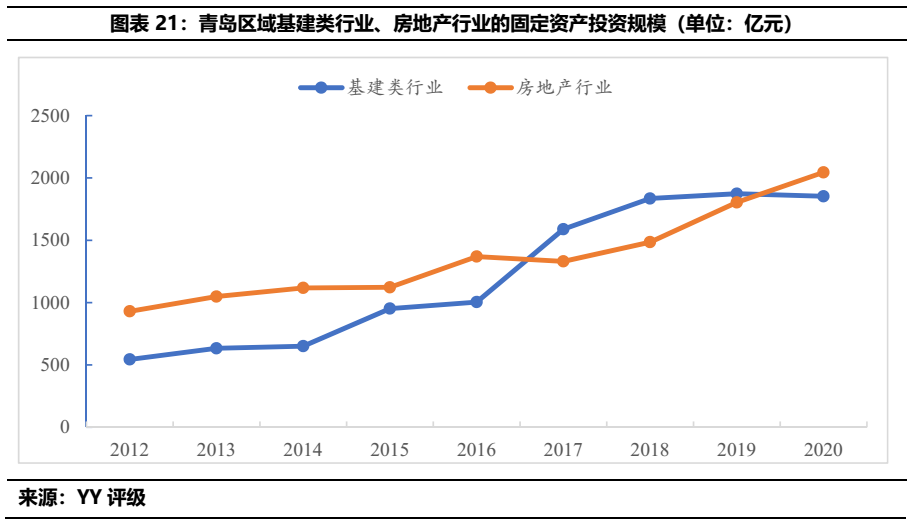

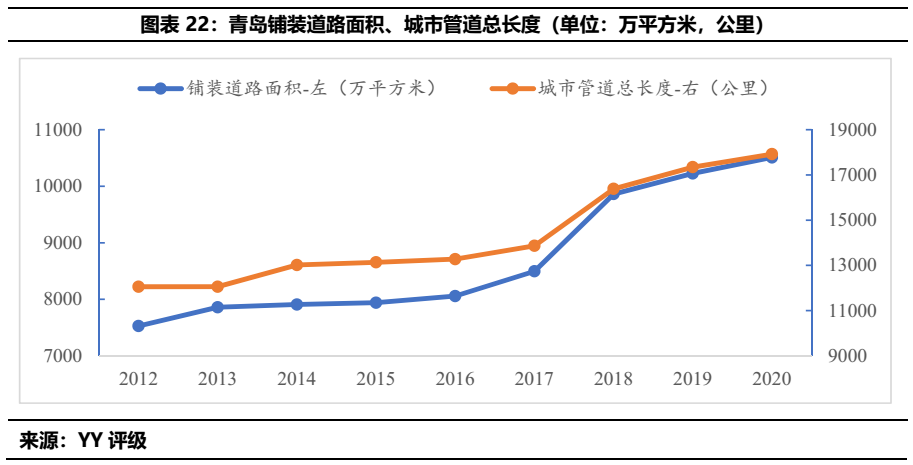

此外,回到债务形成的资产而言,我们从样本(青岛城投资产的追溯解构),市场化转型(并购上市公司)以及城市基建观察等维度的出发来看,青岛自2016年债务暴增以来形成的资产,逐步从公益性资产转向市场经营产业型资产,部分沉淀于城投领域之外。对于这种沉淀,虽不能加以一刀切的否定,但仍需有辩证的警惕之心。

因此,如此的债务规模之下,相似的债务周期之中,以及变迁的资金沉淀走向下,青岛仿佛彷徨在“天津的旧路”之上,区域的隐忧是仍存的,未来如何,有待观望。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~