-

连接人,信息和资产

抵押总部大楼、出售物业板块后,千亿债务压顶的禹洲集团,正计划对其马上到期的美元债发起交换要约

作者:小债看市

来源:小债看市(ID:little-bond)

抵押总部大楼、出售物业板块后,千亿债务压顶的禹洲集团,正计划对其马上到期的美元债发起交换要约。

1月6日,据市场消息,禹洲集团(01628.HK)与摩根大通、海通国际等财务顾问,就其1月23日到期美元债的潜在交换要约展开讨论。

据公开资料,上述美元债发行于2019年1月,当前余额2.42亿美元,将于今年1月23日到期。

据悉,自1月4日起禹洲集团已与投资人接洽,以确定美元债YUZHOU 8.625 01/23/22的持有人身份。

《小债看市》注意到,近期禹洲集团在岸和离岸债券价格频繁异动,其有大量存续债务将到期,集中兑付压力较大。

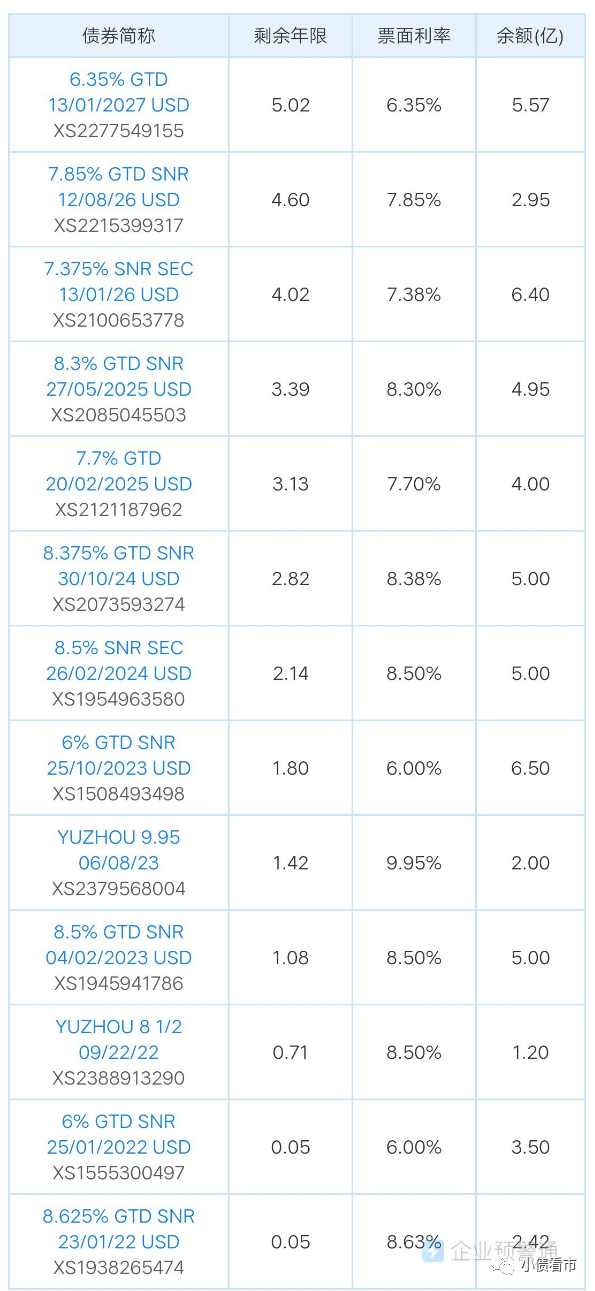

据统计,目前禹洲集团共存续14只美元债,存续规模57.27亿美元,其中一年内到期规模有7.12亿美元。

存续美元债情况

从偿债期限看,2023年禹洲集团待偿美元债规模为13.5亿美元,2024年10亿美元,2025年8.95亿美元,2026年9.35亿美元。

而在境内债方面,主要由禹洲集团子公司禹洲鸿图地产发行,目前存续债券7只,存续规模为75.43亿元,今年内将有65亿元债券到期或回售。

值得注意的是,近日继11亿抵押总部大楼后,禹洲集团再次出售物业板块,以回收流动性。

1月5日,禹洲集团公布拟以代价不超过10.6亿元,向华润万象生活出售禹洲物业服务全部股权,出售事项产生的所得款项净额,预期用作一般营运资金或未来商机的融资。

近年来,千亿目标下禹洲集团极速狂奔,境内外疯狂举债大手笔拿地,然而随着融资环境收紧以及房企融资新规政策出台,其杠杆率持续恶化。

去年下半年以来,国际评级机构纷纷将禹洲集团信用评级下调,评级展望“负面”,其融资渠道趋弱,合同销售额下降,流动性承压。

据官网介绍,禹洲集团1994年成立于厦门,2009年在香港联交所上市,目前已发展成集房地产开发、商业投资运营、酒店运营、物业管理、金融、贸易为一体的多元化综合性集团。

2016年,禹洲集团将总部从厦门搬迁至上海,2018年正式开启千亿征程,2020年启用深圳总部,上海-深圳双总部战略落地。

禹洲集团官网

近年来,禹州集团整体销售规模呈快速增长态势,2020年实现合约销售1049.67亿元,迈入“千亿俱乐部”。

2021年前11个月,禹洲集团实现累计销售金额975.88亿元,同比减少1.04%,据全年1100亿销售目标完成率仅为88%。

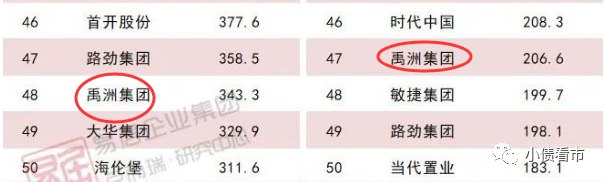

据克而瑞数据,2021年上半年禹洲集团以343.3亿操盘金额位列房企第48位;以206.6万平方米操盘面积排第47名,属于TOP50中型房企。

克而瑞数据

近年来,禹洲集团在财务上“财技了得”,“神操作”不断。

2020年,禹洲集团营收腰斩、业绩爆雷,净利润下滑九成以上,国际三大评级机构提前将其评级下调,甚至列入负面观察名单。

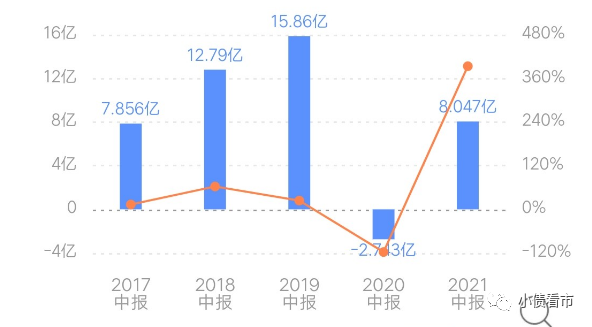

2021年中报季,禹洲集团竟然修改2020年中报数据,使得2021年中报“大放异彩”,仿佛穿上了“皇帝的新装”。

中报归母净利润

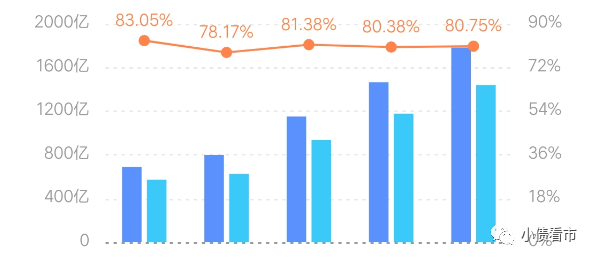

截至2021年二季末,禹洲集团总资产为1786.98亿元,总负债1387.67亿元,净资产399.32亿元,资产负债率77.65%。

近年来,禹洲集团财务杠杆高企,其资产负债率多年高于80%,存在一定杠杆风险。

财务杠杆

从房企融资新规“三道红线”看,禹洲集团剔除预收款项的资产负债率为73.98%,净负债率80.42%,现金短债比为1.85,踩中一道监管红线,仍属于“黄档”房企。

《小债看市》分析债务结构发现,禹洲集团主要以流动负债为主,占总负债比为65%。

截至2021年上半年末,禹洲集团流动负债有898.07亿元,主要为其他应付款,其一年内到期的短期债务有151.71亿元。

相较于短债压力,禹洲集团流动性较好,其账上现金及现金等价物有209.44亿元,可以覆盖短债,短期偿债压力尚可。

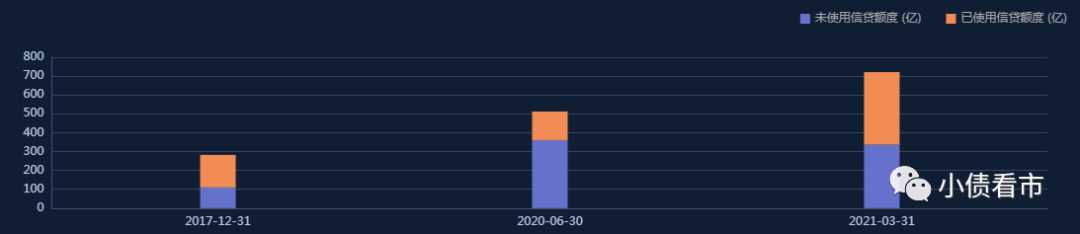

在备用资金方面,截至2021年3月末,禹洲集团银行授信总额有721.02亿元,未使用授信额度为336.72亿元,可见其财务弹性较好。

银行授信

除此之外,禹洲集团还有非流动负债489.6亿元,主要为长期借贷,其长期有息负债合计450.15亿元。

整体来看,禹洲集团刚性债务规模有601.86亿元,主要为长期有息负债,带息债务比为43%。

有息负债高企,禹洲集团融资成本成倍增长,2016-2019年其利息支出分别为15.86亿、17亿元、30.5亿以及43.38亿元,四年翻了近两倍,对利润形成严重侵蚀。

在偿债资金方面,禹洲集团主要依赖于外部融资,其融资渠道较为多元,除了银行借款和债券融资,还通过应收账款,股权融资、股权质押融资以及信托等方式融资。

2017年,禹洲集团提出“区域深耕,全国领先”新的发展战略,定下2020年跻身千亿房企俱乐部的目标。

随后,禹洲集团开始大手笔拿地,在厦门、福州、上海、合肥等一二线城市及其周边卫星城收获23幅地块,新增建面379万平方米,当年拿地规模高于2015和2016年总和。

2018年,禹洲集团全面启动“千亿征程,全国深耕”的战略方针,其进一步强调土储新增土地储备540万平方米。

截至2021年中期,禹洲集团拥有总土储约2200万平方米,总货值约4428亿元。

然而,激进扩张一方面导致禹洲集团债务规模飙升,另一方面其高价拿地的弊端开始显现。

由于近几年禹洲集团营收增速明显慢于拿地及销售增速,其存货周转率也接连下滑。

2019年,高溢价拿地压力下,禹洲集团及时止损,依次出售位于厦门、南京、合肥及天津等附属公司,其利润增长也很大程度上归功于这部分收益。

同时,禹洲集团多地项目因质量问题遭业主投诉维权。千亿销售目标重压下,其大力举债蒙眼狂奔,高周转指挥棒下以质量闻名的禹洲,却在这个问题上频频出错。

1988年,大学毕业后,有着财经专业背景的林龙安被分配到厦门财政系统工作。

1993年,林龙安被提拔为厦门市土地开发公司的财务经理,开始与房地产打交道。

次年,三十而立的林龙安放弃公务员稳定的工作,下海从办采石场开始了创业之路,后来他倾其所有创立禹洲地产,有意仿效“大禹治水,荒漠成洲”。

禹洲集团董事局主席林龙安

1995年,禹洲推出第一个产品“禹洲新村”,地处厦门市岛内仙岳山麓城乡结合部,虽然并非城市核心地段,但其在产品上花了不少心思,在当时的厦门市场上赢得了一片美誉。

赚得第一桶金后,林龙安以稳扎稳打的方式在厦门市场扎根,2000年前后禹洲在厦门已经做到首屈一指。

2004年起,禹洲开始版图扩张,在上海、合肥等地相继落子,从一家区域型房企向全国型房企转变。

2008年,金融风暴席卷全球,房价下行市场成交清淡,不少企业面临资金断链的问题。禹洲则依靠长期稳定的现金流度过危机,并于2009年底赴港上市。

上市后,林龙安家族身家暴涨,其以110亿元财富名列《胡润全球富豪榜》第1891位以及《2020胡润全球房地产富豪榜》第182位。

2016年,禹洲将总部迁到上海,有别于其他闽系房企的激进,林龙安更崇尚香港地产商的保守经营。

然而,彼时闽系头部房企销售均超过400亿,而禹洲仅232亿,落下一大截的林龙安开始着急了。

此后,大力举债、疯狂拿地,千亿目标下禹洲开始蒙眼狂奔,但规模扩张偏离了林龙安的战略基调,透支了禹洲的增长潜力,给后续运营埋下隐患。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!