2月24日,俄罗斯对顿巴斯地区采取特别军事行动,标志俄乌战争正式爆发;随后欧美等西方国家对俄罗斯采取了前所未有的严格制裁,令俄乌地缘政治冲突进一步升级。由于俄罗斯和乌克兰是全球重要的大宗商品出口国,俄乌战争爆发叠加欧美对俄制裁,对全球大宗商品市场造成直接冲击,能源、粮食、有色金属、稀有气体等大宗商品价格随之呈现大幅上涨,进而对中下游供应链造成较大冲击。供应链紧张将进一步推高全球生产端的成本压力,并向消费端传导,或令全球经济陷入“滞胀”风险。

•正文内容

俄罗斯是全球重要的石油、天然气出口国,地缘政治风险升级导致能源价格高位运行;能源价格上涨和制裁措施令全球运输业承压,加剧全球供应链断裂风险

俄罗斯在全球石油、天然气等能源供给方面占据重要地位。石油方面, 2021年俄罗斯原油出口总量约2.3亿吨,约占全球石油总供给的11%,是仅次于美国和沙特的全球第三大原油生产国和出口国。天然气方面,2021年俄罗斯共计出口天然气55.5万亿立方米,是全球第四大天然气出口国。俄罗斯供应了欧盟近四分之一的石油和近一半的天然气,欧盟对俄罗斯的天然气供给依赖度极高。乌克兰是俄罗斯天然气流向欧洲的重要中转路线,可以满足该地区近50%的进口需求,地理位置十分重要。

俄乌战争爆发后,美国和英国相继宣布对俄罗斯采取石油、液化天然气和煤炭出口禁运举措,能源禁运导致全球能源供给缺口进一步走扩。ICE布油大幅冲高并一度逼近140美元/桶关口,NYMEX原油期货也一度涨破130美元/桶关口,双双创下自2008年8月以来的新高;IPE英国天然气期货收盘价一度突破500便士/色姆,持续刷新历史新高。虽然俄乌谈判取得了一定进展,石油价格有所回落,但俄罗斯宣布欧洲国家购买天然气需用俄罗斯卢比结算,同时里海石油管线(CPC)暂停运营,市场对能源断供的担忧再度推涨能源价格,ICE布油价格再度回升至120美元/桶,天然气价格也出现显著回升。因此,在地缘政治风险依旧持续的背景下,预计短期内原油和天然气价格依旧会保持上涨趋势,全年平均价格有望达到100美元/桶以上。

能源价格上涨带动运输成本走高,再加上欧美等西方国家与俄罗斯之间相互加码制裁,令全球运输业大幅承压,由于运输行业是全球供应链的重要组成部分,供应链断裂压力向各行各业传导。

航空运输方面,2月24日,英国宣布对俄罗斯关闭领空,成为首个禁飞俄罗斯的国家,随后美国、加拿大、欧盟等多国相继宣布对俄罗斯飞机关闭领空;28日俄罗斯宣布采取反制措施,对包括欧盟全部27个成员国在内的36国飞机关闭领空,俄罗斯地处亚欧大陆,跨越俄罗斯领空是亚欧航班最适宜的飞行航线,禁飞令导致亚欧航班被迫绕飞,进一步推高了航空公司的运营成本。目前,已有德国汉莎、法国航空、荷兰航空等多家航空公司宣布停飞亚洲往返美国和欧洲地区的国际航线。

公路及铁路运输方面,意大利、西班牙等多国的运输业因燃油价格上涨相继宣布罢工,物流受阻也加剧了本国零售行业供应短缺的局面。由于俄罗斯国家铁路被美国和欧盟列入制裁名单,欧盟与俄罗斯之间额度铁路运输基本停摆。由于部分欧洲物流公司因制裁原因停止接受途径俄罗斯的货物,中欧班列也因此受到波及,面临着运费成本上涨、运输时效下降、运费结算困难等多方面的问题。

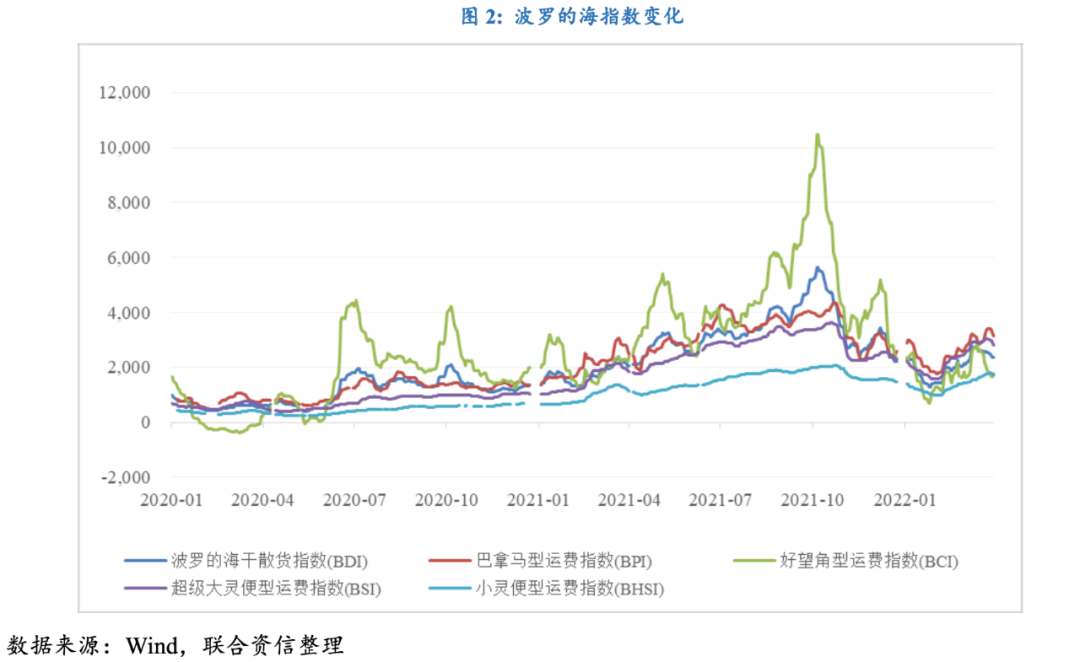

海运方面,乌克兰政府宣布自2月24日起关闭所有港口和码头,其中包括位于最大港口敖德萨港;3月2日,英国对俄罗斯制裁措施进一步升级,下令禁止俄罗斯船只进入英国港口。战争因素进一步加剧了航运风险,2月24日,美国嘉吉公司货船在敖德萨港口附近遭遇袭击,成为乌克兰海域发生的首起商船遇袭事件,随后多艘途径黑海的货运商船遭到袭击,表明战争风险已经波及海运行业。港口停运和战争风险上升导致马士基、MSC、地中海等多家航运公司暂停了在俄罗斯和乌克兰地区的业务。市场不确定性叠加燃油价格上涨,推升运价成本持续走高,波罗的海指数所有船型运费指数自2022年年初以来均呈现波动上升趋势,波罗的海散干货指数(BDI)一度突破至2,700点。黑海地区的航线是全球重要的粮食、钢铁、能源产品的运输通道,航运受阻和运费上涨导致商品供应受限,进一步加剧全球供应链风险。

俄罗斯和乌克兰是全球重要的有色金属以及稀有气体的出口国,俄乌冲突导致相关产品价格上涨,并传导至锂电池、芯片等多个中游产业供应短缺,进而加剧下游汽车产业的产能受限问题

俄罗斯和乌克兰是全球重要的有色金属和稀有气体出口国。俄罗斯在全球镍、钯、铝和铂的出口占比分别高达49%、42%、26%和13%;乌克兰在氖、氪和氙的全球市场份额分别达到70%、40%和30%,美国对乌克兰氖气供应的依赖度高达90%。虽然目前美欧并未采取针对俄罗斯的有色金属和惰性气体的制裁,但有色金属市场面临严重的供需不匹配问题。在全球经济复苏和向清洁能源转型的背景下,有色金属行业的需求持续提升,供不应求的结构性问题进一步导致有色金属库存急剧下跌。

市场对有色金属供应短缺的担忧带动多种有色金属价格大幅飙升,其中伦敦金属交易所(LME)3个月铝期货年内高点较年初涨幅突破35%,锌和锡价格涨幅也达到20%,虽然目前价格较盘中高位有所回落,但受供给端不确定性影响仍保持上涨趋势。此外,由于俄镍无法交割,金属镍一度上演逼空行情,3月7日—8日,3个月镍期货收盘价单日涨幅分别达到59.1%和72.7%,盘中一度突破10万美元/吨关口,持续刷新历史新高。占据了全球市场约50%份额的乌克兰两大氖气供应商Ingas和Cryoin因战争因素均已停止运营,对稀有气体供应中断的担忧情绪加速稀有气体价格上涨,中国国内氖气主流价格上涨至15,000元/立方米,较年初价格上涨近14倍。

有色金属和稀有气体价格的持续上涨,降低了相关下游行业的采购和生产意愿,并将通胀压力进一步向消费端传导。电池领域,钯是制造传感器、内存所需的重要原料;金属镍是不锈钢和三元锂电池生产的重要原料,镍价高企将导致新能源汽车行业的逐步减少对三元锂电池的使用,转向成本更低的磷酸锂电池。芯片领域,稀有气体是芯片加工过程的必需品,价格上涨和供给受限导致全球芯片供应链再度受到冲击,或将进一步加剧全球“缺芯”局面。汽车线束领域,俄乌冲突爆发后,德国莱尼、日本藤仓、耐克森等多家欧洲汽车线束厂商已经宣布暂停在乌克兰地区的生产,或将生产线向其他国家转移。

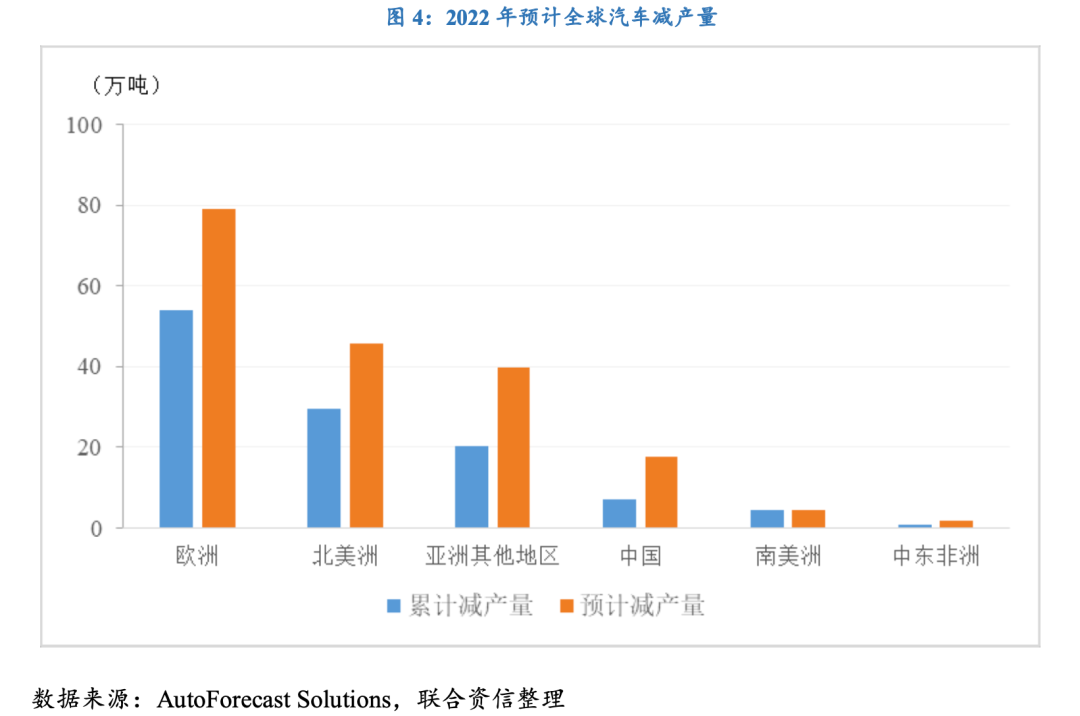

由于锂电池、芯片、汽车线束等多种汽车生产的重要零件面临持续性短缺,宝马、大众等多家汽车产商暂停在欧洲地区的汽车生产,或将对汽车行业造成持续性冲击。汽车行业数据预测公司(AutoForecast Solutions)的数据显示,截至3月20日,受芯片短缺影响,今年全球汽车市场累计减产量约为115.84万辆,全年预测减产量有望高达188.4万辆,其中预计中国将减产7.1万量。

俄乌冲突导致化肥价格快速走高,生产成本上涨叠加出口禁令影响,全球粮食价格速度走高并推升下游食品价格;玉米和大豆是饲料生产的主要原料,粮食价格上涨还将通过饲料价格上涨向下游养殖业传导

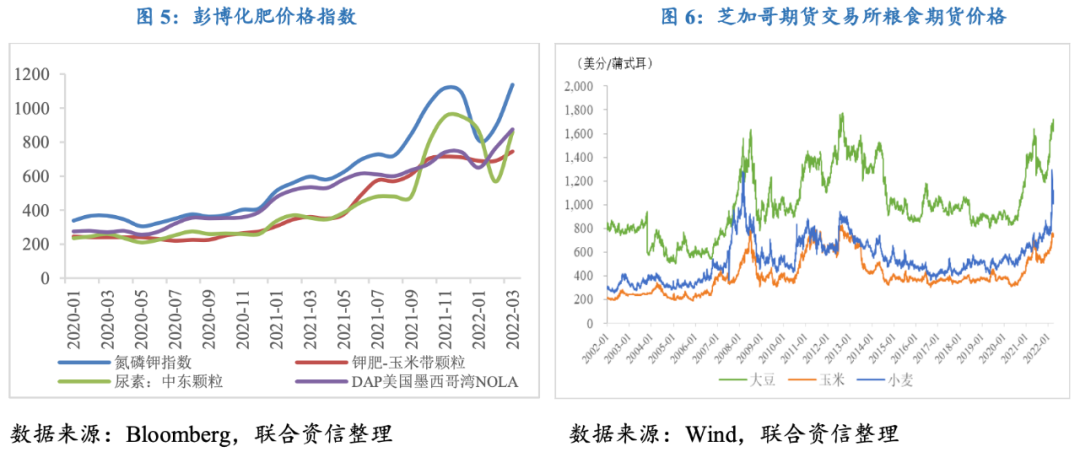

作为农业生产上游产品的化肥价格走高是推升多种粮油价格重要因素之一。俄罗斯和白俄罗斯是全球重要的化肥出口国,俄罗斯是全球最大氮肥出口国和第二大钾肥出口国,白俄罗斯是全球第三的钾肥出口国,两国累计钾肥和尿素的出口总计占全球市场的40%和15%。美欧对俄罗斯和白俄罗斯的制裁导致化肥供应不确定显著上涨,3月10日,俄罗斯工业部颁布化肥出口禁令,推升尿素、钾肥和磷酸二铵(DAP)等多种化肥价格全面走高。钾肥价格走高会传导至粮食种植成本,进一步推高粮食价格。

拥有“世界粮仓”称号的乌克兰和俄罗斯,供应了全球30%的小麦、20%的玉米和80%的葵花油。乌克兰、俄罗斯和白俄罗斯因战争因素相继发布粮食出口禁令,加剧全球对粮食供给短缺的担忧,塞尔维亚、匈牙利、阿根廷、土耳其等多国相继宣布禁止或限制粮食出口的法令。在生产投入成本显著上涨、全球航运受阻和极端气候冲击全球粮食生产的背景下,多国粮食出口禁令进一步加剧了粮食供应短缺风险。美国芝加哥期货交易所(CBOT)小麦和玉米期货价格创2008年粮食危机以来新高,大豆期货则创下2012年以来最高水平。同时,乌克兰和俄罗斯在4月中旬将迎来春耕季节,虽然俄乌谈判取得了一定进展,但地缘政治不稳定性将长期存在,或将导致黑海地区小麦、春大麦、玉米和油菜籽、向日葵等多种粮食作物和经济作物的播种进度受限,预计2022年粮食价格将整体保持上涨趋势。

粮食价格上涨会造成全球食品价格全面上涨,部分高度依赖粮食进口的国家面临粮食安全问题。作为全球最大的小麦进口国,埃及对俄乌小麦进口依赖度高达80%,粮食供应短缺导致埃及的面粉价格一度上涨至1.1万埃及磅/吨,较此前本国政府的预期收购价上涨了约1.7倍。虽然埃及政府仍保持对部分群体的面包补贴,但粮食价格的上涨仍将削弱埃及的政治稳定性。欧盟同样是乌克兰重要的粮食出口地区,因粮食价格上涨,2月欧盟面包和谷物价格指数环比上涨了6.6%。

粮食价格的上涨也将通过饲料价格上涨向下游的养殖业传导。玉米和大豆都是饲料的重要组成部分,鸡饲料和猪饲料构成中玉米均占据大约一半的比重,作为大豆下游产物的豆粕占比则超过四分之一。同时饲料成本是养殖业的主要成本来源,占养殖业总体成本比重的五到七成。以中国为例,作为全球重要的生猪养殖国家和出口国家,虽然目前中国生猪价格连续下降,并且连续处于一级预警区间,但由于饲料成本的显著上涨,预计生猪价格将在今年二季度出现显著上涨。

大宗商品价格上涨以及供应链断裂风险导致生产成本走高,生产能力受限;由于企业将生产向消费者转移并对消费增长形成抑制,加剧全球经济陷入“滞胀”的风险

从生产端看,大宗商品价格上涨以及供应链断裂风险向生产端全面传导。从生产者价格看,欧元区1月PPI同比上涨超过30%,2月美国PPI同比飙升10%,双双创下历史新高。从PPI构成看,能源价格仍是推升PPI上涨的主要因素,带动了物价近40%的增长。由于美国和欧盟的统计数据中均未包含俄乌战争爆发之后的数据,因此预计2月底以来能源价格的上涨将导致PPI进一步走高。供应链断裂还将导致全球生产能力受限,3月欧元区制造业PMI降至57.0,较前值小幅下滑。从分项数据看,供应商平均交货时间创下自2021年11月以来最长纪录,表明供应链断裂已经对生产端造成一定影响。

从消费端看,生产成本上涨会逐步转嫁至消费端。此前,全球主要经济体已经呈现出消费低迷态势,其中欧元区1月零售销售环比增长0.2%,美国2月零售销售数据环比增长0.3%,均显著低于预期水平。尤其是在俄乌战争爆发后,美国和欧盟的燃油成本涨幅较为显著,线上零售行业也出现小幅下滑。因劳动力短缺带动的工资水平上涨对消费者购买力的支撑能力有限,预计未来持续高企的商品价格对消费的抑制作用将进一步加剧。整体看,大宗商品价格上涨和供应链断裂的压力向生产端以及消费端传导,不仅进一步抬升通胀压力,还会遏制经济发展活力,或加剧全球经济的“滞胀”风险。