-

连接人,信息和资产

昨天我参加了《变革中的风险与机遇-中证鹏元2022年信用风险年会》,会议整体感觉不错,干货满满,结合会议的一些内容和观点,给大家分享一下

作者:债券民工在路上

来源:债券民工(ID:bondworker)

昨天我参加了《变革中的风险与机遇-中证鹏元2022年信用风险年会》,会议整体感觉不错,干货满满,结合会议的一些内容和观点,给大家分享一下,也谈谈个人的想法:

中证鹏元董事长张剑文在会议中指出,2021年中国债券市场发生了一些新变化,其中很重要的一点是“债券发行量虽稳中有增,但受到城投债监管和房地产调控的影响,净融资规模大幅下降”。债券民工对这个观点深有感触和认同。

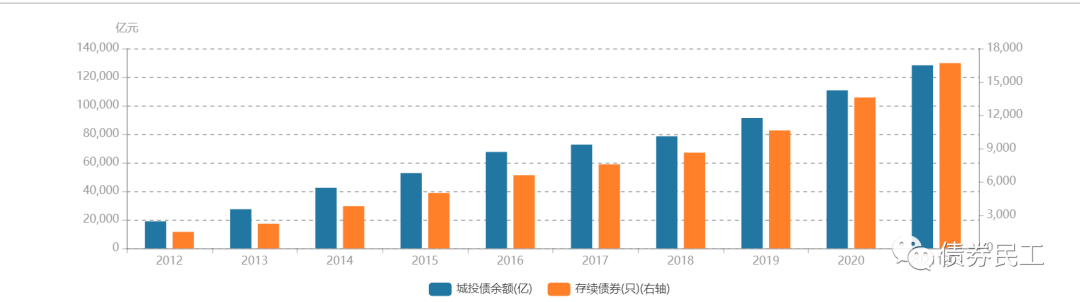

以wind资讯的城投债的统计数据来看,截至2021年12月3日,城投债存量金额为12.83万亿,存量债券只数为16,686只。如果只是以数据趋势来看,城投债的存量金额和存量只数还是处于增长的趋势。

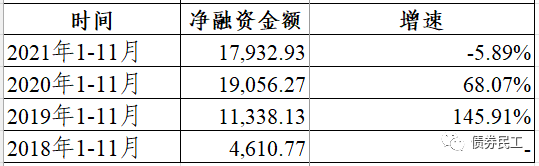

但是如果从城投债净融资的增速来看,2021年1-11月是城投债的净融资额最近三年唯一一次的负增长。2019年和2020年城投债净融资实现了高速增长,2021年却出现了一个急刹车。这个净融资增速急刹车是多种因素形成的,叠加了信用环境变化、政策收紧、城投公司信用分化等多种因素。

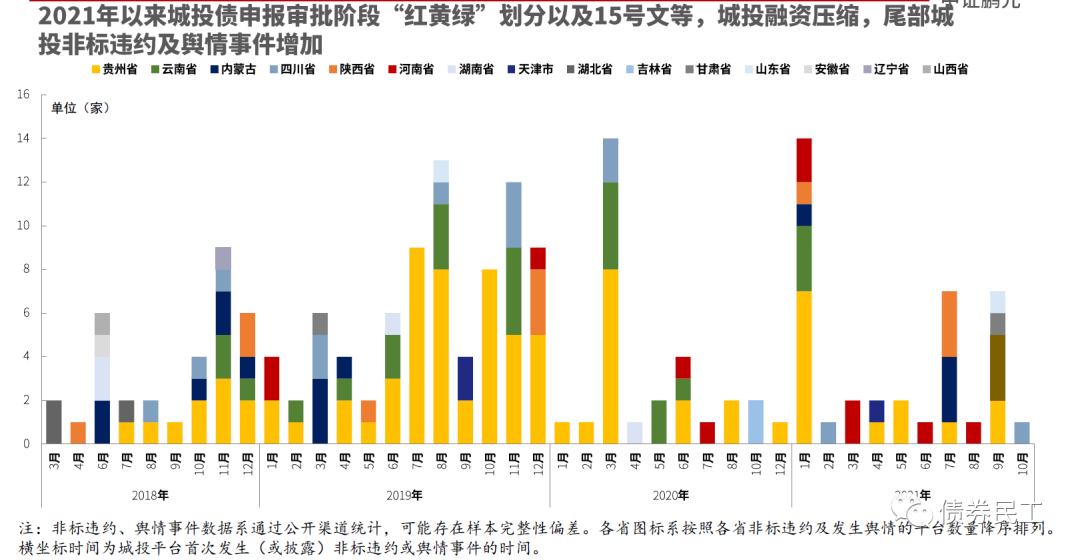

2021年以15号文代表的政策代表了监管机构对城投公司的监管趋势。而从现在来看,这个严监管的趋势是不可逆的。而这个监管趋势的形成,很有可能是城投公司在2021年出现了很多不常见的信号,2021年成为了城投公司债券市场的变革和转折之年。

1、从城投公司的融资存续情况来看,非标违约的数量在不断增加。实际上从2019年以来,城投公司非标产品违约的数量和金额一直处于上升的趋势,2021年出现了加速的趋势。尤其是发债城投公司,已经有多家企业出现了非标产品违约,部分通过公告方式进行了披露,这个还是很罕见的,对于信用债券市场的冲击还是显而易见的。

2、从城投公司融资资金供给来看,非标产品的主要提供方式信托规模已经连续12个季度下降,融资租赁规模在2020年首次出现了下降,这属于一个风向性指标,直接会影响市场情绪,原因也很简单,因为非标产品一直是城投公司资金来源的重要渠道。

3、从城投公司信用债券监管来看,交易商协会和交易所出台了一系列交易规则,债务率、隐性债务和财务指标都设定了新的标准,在实质上收紧了对城投公司的债券发行审核,在一定程度上限制了城投公司的直接融资。

4、从城投公司的信用评级来看,2021年多家城投公司的主体评级下调或者评级展望调整为负面,调整力度之大前所未有。这其中固然有评级监管趋严的原因,还有可能是评级公司对城投公司未来发展前景的一个判断或者认知。

这些信号的出现,很有可能让监管机构对于城投公司的未来有了新的了解,对于城投公司有了新的发展规划。所以,银保监会严控融资类信托规模下降,15号文加强对信贷资金投放城投公司管理,五部委联合发文加强评级机构管理,这些措施实际上都是因为监管机构可能对于城投公司的态度和监管趋势变化了,而这些监管措施的实施,则会进一步规范城投公司的发展。所以说,城投公司的监管趋势是不可逆的,这可能才是城投公司变革和转折点出现的真正原因。

信用风险年会上,中证鹏元城投评级部总经理毕柳针对城投公司债券也做了专门的分析:“今年监管政策进一步规范城投公司融资,对区域债务水平较高及弱资质城投公司过度融资进行限制,部分省份城投债融资出现了较大滑落,尾部城投风险暴露几率增加,不同区域的城投融资继续分化”。

正如中证鹏元董事长张剑文指出的“展望2022年,预计待偿还债券规模较今年有所下降,但将依然高于2020年,且回售压力上升,流动性风险依然需要关注,尤其是低级别企业”。2021年是城投公司债券市场的变革和转折之年,2022年的城投公司债券市场可能会面临更大的挑战。事实上,受城投债务增量惯性巨大的影响,叠加政策的收紧,2022年需要重点关注弱区域、弱资质主体因政策调整带来的流动性压力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!