-

连接人,信息和资产

4月15日,人民银行决定于2022年4月25日下调金融机构存款准备金率,市场期待已久的降准正式落地

作者:吴进辉

主要内容

4月15日,人民银行决定于2022年4月25日下调金融机构存款准备金率,市场期待已久的降准正式落地,此次也是全面降准和定向结构性降准相结合,对此作如下分析:

一、关于降准的事实和几个数据计算:(1)央行降准大多为国常会或重大会议提前预告,正式落地距离预告一般差距2-5天左右,本次降准25BP是历史首次,实际上本次法定存款准备金率平均降低幅度是30BP。(2)哪些机构多降25BP?哪些机构已执行5%的法准率?“三档两优”准备金率框架下,第三档的银行法准率已达到了5%,不执行此次降准。第二档中的省内城商行等执行额外25BP的降准。(3)详解如何计算:降准释放长期资金约5,300亿元,降低金融机构资金成本每年约65亿元。

二、如此看待此次降准的目的:(1)最直接目的就是对冲疫情对经济产生的下行压力;(2)回应市场的普遍关切,引导市场预期,提振信心,体现央行的主动作为;(3)银行净息差较窄,想方设法降低银行负债,重在宽信用。降准、降低大型银行拨备覆盖率、鼓励下调存款基准利率加点多项政策组合拳的推出,引导银行加大对实体企业的支持,将有效降低企业融资成本。

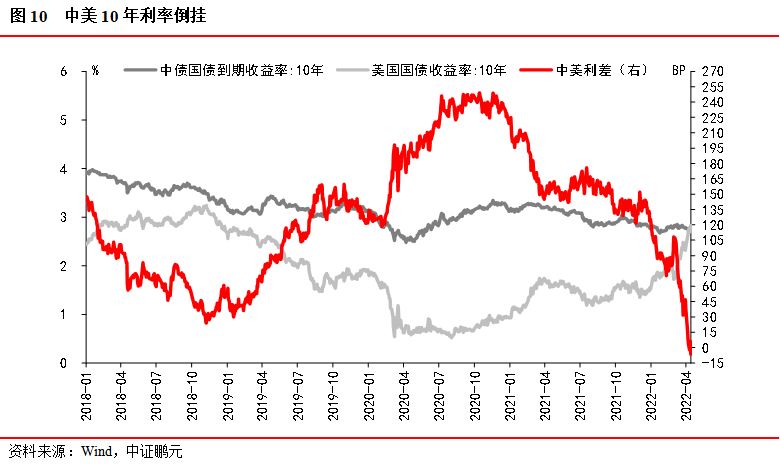

三、降准力度较小,有何考量:(1)当前流动性已处于合理充裕水平,要保持稳健的货币政策,避免流动性泛滥。隔夜和7天质押式回购利率为1.40%和1.87%,同业存单到期收益率有所下行,净融资额环比大幅降低,银行负债端压力不大,流动性充裕。(2)就业和物价有一定压力。(3)中美利差的倒挂,面临汇率和国际收支调整压力,我国货币政策调整更趋谨慎。中美2-10年期国债收益率均已倒挂,受制于“不可能三角”理论,央行承认要密切关注主要发达经济体货币政策调整,兼顾内外平衡。

四、市场影响及后续怎么走?(1)此次降准对债券市场影响有限,更多是提振信心,随着降准落地和降息的落空,政策博弈将告一段落,目前市场重心在疫情和宽信用;(2)5月LPR下调概率大,由于降准实施是4月25日,4月LPR调整可能性低;(3)后续宽信用发力在基建投资,或将成为拉动经济稳增长的重要抓手,重点关注财政政策,今年专项债发行进度快于往年,城投融资有保有压;(4)地产还需宽松,因城施策继续加码。

2022年4月15日,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。此次降准为全面降准,共计释放长期资金约5,300亿元,降准降低金融机构资金成本每年约65亿元,通过金融机构传导可促进降低社会综合融资成本。

自此,市场期待已久的降准正式落地,存款准备金率仅下调25BP,低于预期的50BP,整体释放资金量较前两次也较少,此次也是全面降准和定向结构性降准相结合,对此应如何理解,市场影响如何,后续市场走势怎么看,我们进行点评和分析。

1.历史首次25BP的降准

近年来,央行降准大多为国常会或重大会议提前预告,正式落地距离预告一般差距2-5天左右。本次降准之前国常会也有所预告,落地时间间隔仅为2天。4月13日国常会提出,适时运用降准等货币政策工具,推动银行增强信贷投放能力,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度,向实体经济合理让利,降低企业综合融资成本。

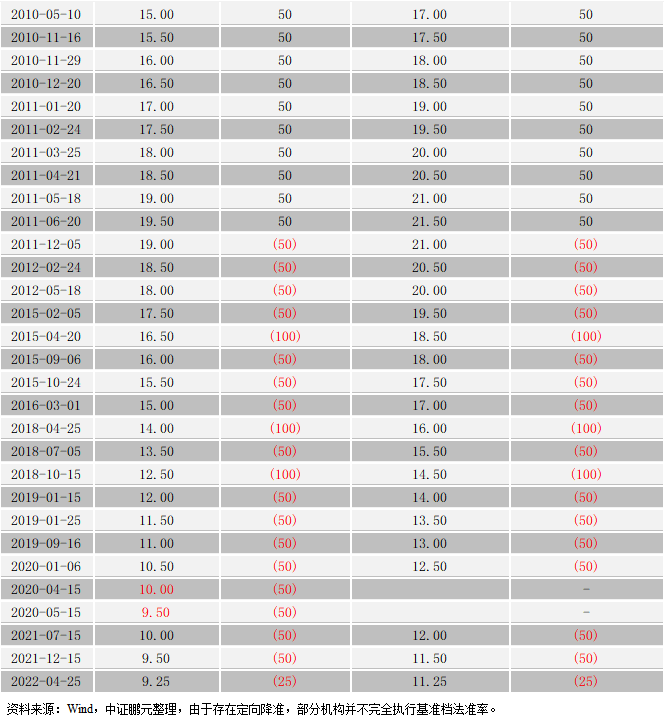

历史上,降准幅度一般为50BP或100BP,以50BP居多(详见附件1),本次降准25BP也是历史首次。截至目前,中小型存款类金融机构人民币存款准备金率为9.25%(不包括省内城商行等),大型存款类金融机构人民币存款准备金率为11.25%。自2011年12月以来,我国开启了长达10余年的降准下调周期,存款类金融机构人民币存款准备金率累计下调9.75个百分点。

本次金融机构加权平均存款准备金率为8.1%,前值为8.4%,因而,实际上本次法定存款准备金率平均降低幅度是30BP。关于加权平均存款准备金率的计算,由央行单独统计,并不会定期公布。

2.哪些机构多降25BP?哪些机构已执行5%的法准率?

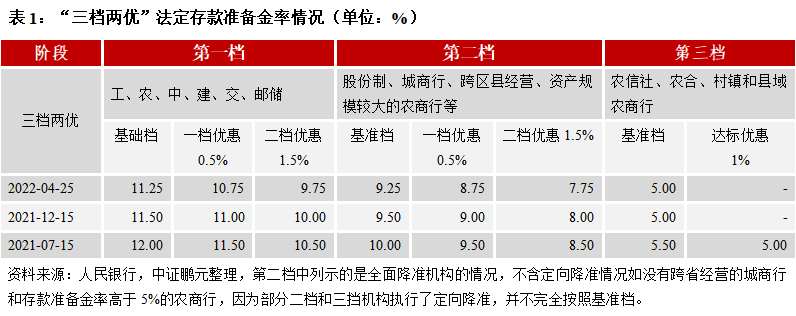

央行公告一般提示降准不含已执行5%存款准备金率的金融机构。此次更是新增定向降准,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。这跟我国“三档两优”准备金率基本框架有关。

何为“三档两优”准备金率框架?

“三档”,即根据金融机构系统重要性程度、机构性质和服务定位等,将存款准备金率设为三个基准档。从2019年5月15日开始,存款准备金制度形成“三档两优”基本框架。

第一档:大型银行存款准备金率,现为11.25%,包括工商银行、农业银行、中国银行、建设银行、交通银行和邮政储蓄银行6家商业银行。

第二档:中型银行存款准备金率,较第一档略低,现为9.25%。目前主要包括股份制商业银行、城市商业银行以及跨区县经营、资产规模较大的农村商业银行。

第三档:小型银行存款准备金率,现为5%。目前主要包括农村信用社、农村合作银行、村镇银行和服务县域的农村商业银行。这些金融机构的特征是聚焦当地、服务县域,对它们实行较低的存款准备金率,旨在增加基层金融供给,促进就业和县域繁荣,与国际上支持社区银行的一些做法实质也是一致的。

“两优”是指在三个基准档的基础上实行两项优惠政策—普惠金融定向降准和“比例考核”政策两项优惠。

第一档和第二档:适用普惠金融定向降准政策,达到普惠金融领域贷款情况考核标准的银行(上一年普惠贷款余额或增量占比达1.5%或10%以上),可在基准档基础上享受下调0.5个或1.5个百分点的存款准备金率优惠。

第三档:适用“比例考核”政策,部分达到新增存款一定比例用于当地贷款考核标准的机构,可在基准档基础上享受下调1个百分点的存款准备金率优惠。

人民银行目前允许的法准率下限是5%,目前第三档中的小型区域银行基准档法准率已达到了5%,因而也无法再优惠,也不执行此次降准。额外多降低25BP的法准率银行主要是针对第二档中没有跨省经营的城商行和资产规模较大的法准率高于5%的农商行,由于存在定向降准,并不完全执行基准档,此次下调50BP后法准率为7.5%,一二档优惠后为7%,6%,最低优惠后的6%法准率距5%临界线仅有100BP。

3.如何计算5,300亿元、65亿元

央行答记者问中称,降准释放长期资金约5,300亿元,降低金融机构资金成本每年约65亿元,对此应如何计算?

降准释放资金=(金融机构存款余额-非银金融机构存款余额-政府存款中的财政存款)*降准百分比

截至2022年3月,金融机构存款余额2,430,955.93亿元,非银金融机构存款余额230,121.77亿元,政府存款中财政存款54,024.79亿元,释放资金为2,146,809.37*0.25%=5,367亿元,与央行公布的释放长期资金约5,300亿元一致。

降低金融机构资金成本理解为降准置换MLF的成本,当前一年期MLF的利率为2.85%(降准不续作节省的成本),人民银行对金融机构存款利率:法定存款准备金为1.62%(降准的机会成本),因而降准置换一年期MLF节省利率为1.23%,每年节省成本为5,300*1.23%=65.19亿元,与央行公布的降准后降低金融机构资金成本每年约65亿元一致。

二、如此看待此次降准的目的

先来看看央行答记者问中提到此次降准的目的,一是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,加大对实体经济的支持力度。二是引导金融机构积极运用降准资金支持受疫情严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约65亿元,通过金融机构传导可促进降低社会综合融资成本。央行提到的原因一和原因三基本是历次降准的常规目的,即降成本和支持实体。

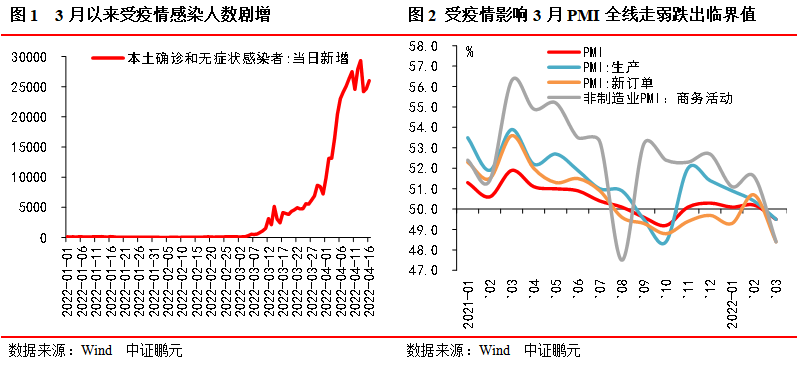

结合当前宏观和市场环境,我们认为此次降准最直接目的就是对冲疫情对经济产生的下行压力。3月1日至4月16日,全国新增病例(含无症状感染者)超46万人,涉及上海、吉林、长春、河北、江苏、安徽、广东、福建、浙江、山东等多个省市,其中上海单日新增病例人数多次超2万,未见拐点。疫情严重阻碍了物流、贸易运输和复工复产,导致供应链和生产链中断,消费、制造业等受极大影响。3月份制造业PMI为49.5%,生产指数和新订单指数分别为49.5%和48.8%,均降至临界点以下,全线走弱。近期国常会多次指出经济形势出现了超预期变化,经济面临新的下行压力和新的挑战,因而有必要通过降准来释放资金,加大金融机构支持实体经济的力度,尤其是受疫情影响较大的消费、运输、物流、贸易等中小微企业。

目的二是回应市场的普遍关切,引导市场预期,提振信心,体现央行的主动作为。事实上,本次降准可谓一波三折,在2月社融数据低于预期,大幅走弱,凸显实体融资需求不足,尤其是房地产端的居民贷款当月值历史首次出现负值;叠加3月变异的奥密克戎疫情严重程度远超预期,极大影响了经济正常运转后,股债市场均表现不佳,市场普遍具有很强的预期,博弈降准降息长达一个多月,但央行一直按兵不动。此次降准正好是回应市场的关切,有利于引导市场预期,提振信心。1月18日,央行副行长刘国强出席国务院新闻办新闻发布会是就指出,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就“哀莫大于心死”,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。这正体现了稳增长背景下央行的主动作为。

目的三是银行净息差较窄,想方设法降低银行负债,重在宽信用。截至去年四季度,商业银行净息差为2.08%,大型商业银行净息差为2.04%,处于相对较窄空间,降准可以降低银行负债,加大银行净息差,刺激银行向实体投放信贷。不仅如此,4月13日国常会鼓励拨备水平较高的大型银行有序降低拨备覆盖率,这也是为了引导银行利用更多资金来支持实体经济发展。拨备覆盖率是实际计提贷款损失准备对不良贷款的比率,《关于调整商业银行贷款损失准备监管要求的通知》(银监发(2018)7号文)明确拨备覆盖率监管要求是120%-150%。目前,主要银行的拨备覆盖率远超监管线以上,商业银行拨备覆盖率为196.91%,大型商业银行拨备覆盖率为239.22%,另外宁波银行和招商银行拨备覆盖率更是达到了525.52%和483.87%,面对疫情冲击和经济下行压力下,银行尤其是大型银行可以适当降低拨备覆盖率,加大信贷投放,支持实体企业发展。

另外,根据财联社4月15日报道,近日市场利率定价自律机制召开会议,鼓励部分中小银行存款利率浮动上限下调10bps左右。存款作为银行占比最高的负债,下调其利率水平是降低银行负债成本最直接和有效的方式,目前实际政策尚不明确,降成本效果有待观察。

降准、有序降低大型银行拨备覆盖率、鼓励下调存款基准利率加点多项政策组合拳的推出,引导银行加大对实体企业的支持,将有效降低企业融资成本。

此次降准幅度仅为25BP,也是历史首次,释放资金量较少,整体显得较为谨慎和克制,且在4月15日降准当天平价等量续作MLF,降息再次落空。幅度减半的降准,主要受制于以下原因:

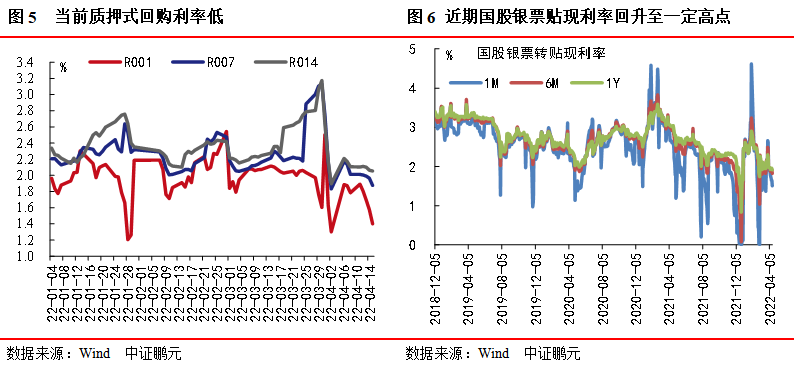

一是当前流动性已处于合理充裕水平,要保持稳健的货币政策,避免流动性泛滥。央行在答记者问中也承认当前流动性水平充裕。目前,隔夜和7天质押式回购利率为1.40%和1.87%,与7天OMO逆回购利率2.1%利差较大,回购利率低,表明银行间资金充裕。作为银行信贷投放的“调节器”,当前票据利率较2月份有所上升,整体处于一定高点,反映银行信贷较之前相比有所增强。

再来看银行同业存单的发行情况。同业存单的发行反映的是银行负债端压力。同业存单利率受两大因素影响:一是银行间流动性情况,存单利率整体跟随资金利率变动;二是同业存单本身供需压力,监管考核、银行负债压力等都可能加剧供需矛盾。货币持续宽松阶段,国有大行、股份行1年期存单利率大多低于1年期MLF利率;当货币转向中性,存单利率围绕MLF上下波动;货币收紧叠加金融去杠杆,存单利率大幅高于MLF利率。目前,中债商业银行同业存单到期收益率有所下行,其中1年期同业存单到期收益率为2.46%,低于一年期MLF利率39个BP,与MLF利差较之前有所扩大。3月同业存单净融资为1,248.10亿元,前值为6,696.90亿元,净融资额环比大幅降低。因而,目前来看,银行负债端压力不大,流动性充裕。

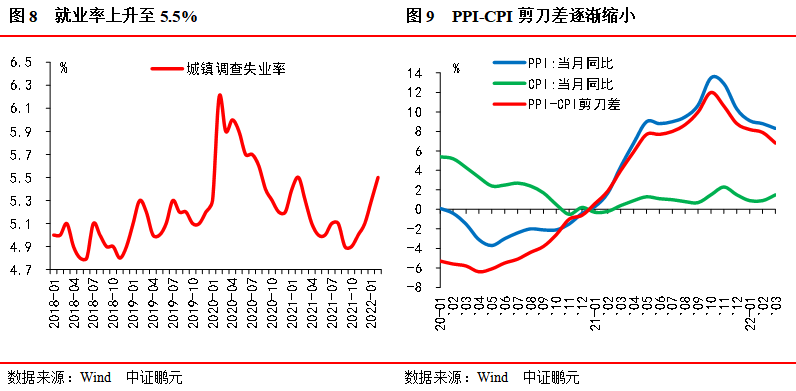

二是就业和物价有一定压力。针对经济面临的新挑战,近期国常会指出稳增长的目标是保持经济运行在合理区间,保持经济运行在合理区间主要是稳就业、稳物价。今年政府工作报告目标是城镇调查失业率全年控制在5.5%以内,CPI涨幅3%左右。目前,2月城镇失业率已至5.5%,自去年10月开始连续5个月上升,当前就业压力较大。3月PPI环比上涨1.1%,比上月扩大0.6个百分点,地缘政治等因素推动国际大宗商品价格持续上行,带动国内石油、有色金属等相关行业价格继续上涨。PPI同比上涨8.3%,受去年高基数影响继续回落0.5个百分点。3月CPI同比上涨1.5%,涨幅比上月扩大0.6个百分点,环比持平。PPI-CPI剪刀差缩小,上游价格高企已经加快传导至消费端,输入性通胀压力逐步显现。过度的货币宽松可能会加剧通胀压力。

三是中美利差的倒挂,面临汇率和国际收支调整压力,我国货币政策调整更趋谨慎。美国3月CPI同比升8.5%,再创1981年12月以来历史新高,控制通胀是其最重要的目标,激进的加息和更快的政策收紧几乎是可以确定的,美债收益率大幅上行。目前,中美2-10年期国债收益率均已倒挂,市场讨论许久的中美利率倒挂是否会影响我国货币政策,央行此次降准也明确承认了,受制于“不可能三角”理论,要密切关注主要发达经济体货币政策调整,兼顾内外平衡。目前来看,我国汇率和国际收支项目保持较为稳定,美联储快速收紧的政策,可能会在时间和空间上进行适当牵制国内货币政策,但不是决定因素。在稳增长背景下,我国货币政策仍将“以我为主”,同事兼顾内外平衡

基于降准主要为了对冲疫情的影响、释放资金量不大和目前充裕的流动性,此次降准对债券市场影响有限,更多是提振市场信心,而且随着降准的落地和降息的落空,政策博弈将告一段落,警惕债市利好出尽后的利空。目前市场重心在疫情和宽信用。随着疫情的加剧,经济下行压力大,预期悲观,带动债券收益率震荡下行。随着稳增长政策的出台,一季度社融较大超预期,宽信用体现,从而带动债券收益率上行。首先要看疫情情况,吉林省实现疫情防控社会面清零目标,近几日上海疫情也迎来了小幅降低,已经着手复工复产,制定了明确全面清零的目标和时间点。随着疫情的好转,债券市场重心仍是在宽信用,稳增长政策也会密集出台,持续加码,宽信用效果会逐渐显现,债市收益率预计震荡上行,维持在2.85%的中枢利率附近。

以国内基本面为主,美联储加息和缩表、地缘政治等可看作扰动因素,货币政策仍将“以我为主”,但要兼顾内外部平衡。总量降息降准政策再次实施可能性变低,且作用较小,结构性货币政策会是发力点如即将出台的科技创新和普惠养老两项专项再贷款,其他绿色低碳、小微企业等再贷款工具也有望开启

后续LPR会调整吗?基于此次降准和后续宽松政策的加码,LPR的确有继续下调的需要,可直接降低企业成本特别是有助于拉动地产销售和投资。由于此次降准在4月25日才执行,我们预计4月20日的LPR下调可能性很低,但后续LPR仍有可能下调,考虑到二季度经济企稳的需要,5月20日1年期和5年期LPR同步下调可能性很高。

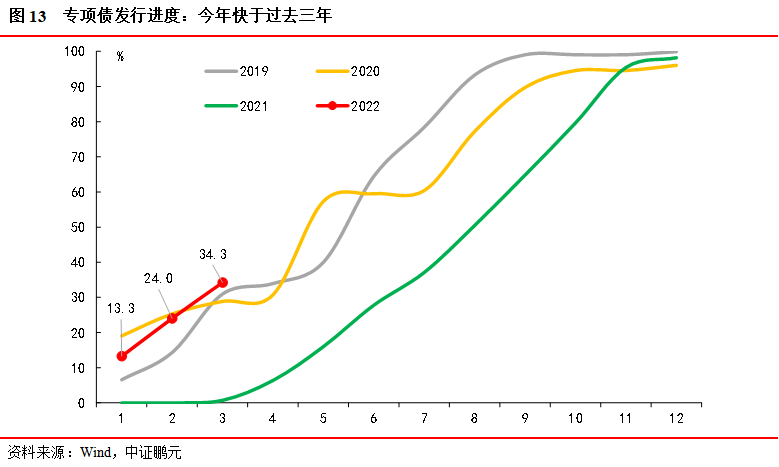

后续宽信用怎么看?发力在基建投资,或将成为拉动经济稳增长的重要抓手,重点关注财政政策。根据财政部发布会数据,截至3月末,提前下达专项债累计发行约1.25万亿元,占提前下达额度的86%,比去年发行额增加了1.23万亿元。专项债累计发行进度达34.3%,明显高于过去三年同期增速,专项债整体节奏靠前发力,其中电力、水利投资支持力度较大。城投融资方面,在“坚决遏制新增地方政府隐性债务,妥善化解存量债务”,即限增量和化存量的前提下平衡稳增长的诉求,总体还是有保有压。

地产还需宽松,因城施策还将继续。央行发布会称,3月份以来,由于市场需求减弱,全国已经有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个到60个基点不等。3月,30大中城市商品房成交面积当月同比增长为-47.33%,100大中城市土地成交总价当月同比增长为-56.61%,目前地产整体较低迷,销售和投资不佳,居民信贷需求弱,意愿不足,后续宽松政策仍需继续加码。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!