-

连接人,信息和资产

承债式收购,说穿了就是,在股权并购中,收购方负责承担或清偿目标公司的债务,作为股权对价的部分。

作者:阳新芽

来源:投拓狗日记(ID: ziguanshidai)

承债式收购,说穿了就是,在股权并购中,收购方负责承担或清偿目标公司的债务,作为股权对价的部分。

我们先来解读一下“三种典型的承债式收购”。

#1 三种典型承债式收购

举个栗子:登山哥2017年注册项目公司A,注册资金1个亿,并向B借款3个亿。用于拍下并开发住宅地块。2018年,由于种种原因,准备出售该在建工程给长跑哥公司。

财务状况:审计报告显示A公司资产为4亿,负债3个亿。经评估股权价值评估1.8亿。

一、“债务承担型”承债式并购

“债务承担型”,指收购方承担目标公司的债务作为其购买股权的对价,待将来达到一定条件时,收购方才对债权人进行清偿。比如融创收购万达13个文旅项目和76家酒店,目标公司的贷款担保转由融创提供。

在登山哥案例中:长跑哥公司付给登山哥1.8亿,收购A公司100%股权。在项目开启预售后的3个月后,清偿B所有借款。(或完成收购后1个月内,长跑哥公司借款3.2亿给项目公司用于清偿B借款。)

所得税计算:登山哥的股权卖了1.8亿,取得成本1亿元,因此利润为0.8亿。所以,应缴所得税=0.8亿*25%=0.2亿。

二、“实际支付型”承债式并购

“实际支付型”指的是,在股权转让完成前,收购方已经对债权人进行了清偿。清偿方式一般有“直接收购债权人债权”、“增资减债式”。

案例中约定:长跑哥先出资3.2亿(含息)收购债权人B全部债权,一个月内,登山哥需以1.8亿报价,将A公司100%股权转让给长跑哥。

三、“增资减债型”承债式并购

“增资减债”型指的是,收购方先行通过增资方式进入项目公司。在合作开发中,这种模式非常常见,并且有以下几大好处:

1)原股权质押不影响增资入股的进行;

2)转让方不能拿钱走人,保证我方所付资金都能用于项目开发;

3)留住转让方在当地资源,维护原团队稳定;

4)增资环节不涉及原股权溢价带来的所得税,相当于缴纳时间后移,为节税腾挪出时间和空间。

案例中约定:长跑哥出资1.8亿(其中1亿增加注册资本金,0.8亿计入资本公积)通过增资入股的方式获得A公司51%股权。A公司获得该1.8亿后偿还给B,剩余款项,由长跑哥借款2亿给公司清偿B剩余债务。

#2 承债式收购中的溢价计算

曾经看到后台有人问“收并购的价格咋谈啊”。

很多卖方给你报价都是细数自己投了多少钱,从土地价款、契税、各种财务成本,甚至是人吃马喂的费用都给你算进去。

这个时候我方收购人员一定要记住,他花了多少钱和咱有半毛钱关系?我们只在乎核心资产在市场上能值多少钱,还有多少我们愿意承接的固定资产、货币资产,愿意承接哪些债务?转让方应提供最近一期目标公司的财务报表,我方要以项目投资测算为依据进行讨价还价。

双方对收购价格基本达成一致后,我方需明确收购价款分哪两部分,一是股权收购价款多少,二是承债价款多少?承债价款原则上应该等于我方认可承接的目标公司债务余额。股权和债权价款区分清楚后也能为下一步商定付款进度做准备,一般来讲股权支付进度要与公司的股权变更同步,而债权部分收购方可尽量争取延期支付,分期支付,为自己的投资IRR增色。

其实,根据财务报表,计算“股权对价”、“股权溢价”、“债权价格”、“交易对价”,都so easy!

一般来说:

股权溢价=股权对价-所有者权益;

所有者权益=资产-负债=净资产;

股权对价=对方的开价(实际值多少钱不管,反正大家谈拢就是这个价)。

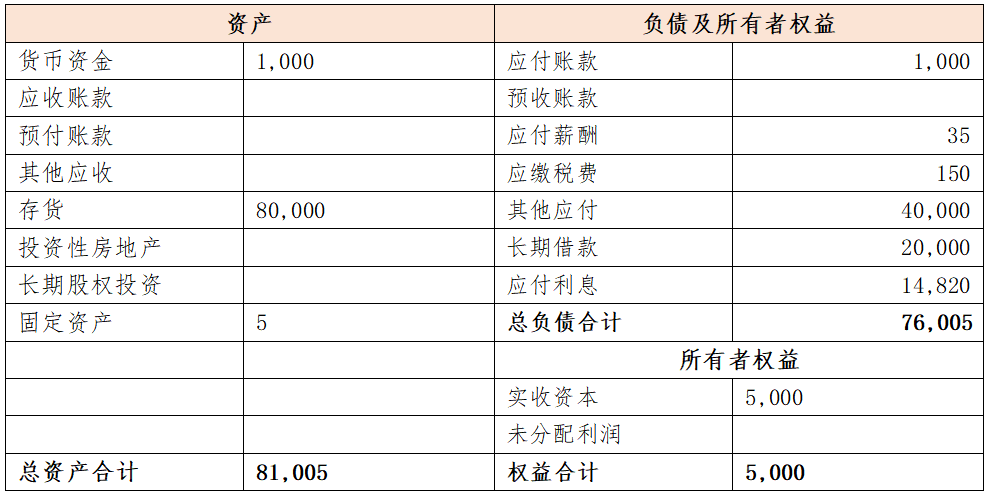

案例背景:某项目公司下有100亩住宅用地,开发商拿地后未开发,欲转让项目公司100%股权,土地转让报价为1000万/亩,对方提供项目公司最近一次资产负债表如下表所示:

根据对方提供资产负债表情况,请初步估算本次交易股权交易对价是多少?现金对价是多少?股权溢价是多少?

在实操计算时值得注意的是,长期负债可以承接,也就是说本质就是借款。短期借款一般不承接,本质被视为溢价(抽逃)。

具体解答过程为:

第一步:核心资产价格 = 100000万元 (100亩 ×1000万/亩)

第二步:收购总资产价格 = 核心资产 + 货币资产 + 固定资产 = 101005万元

注:存货需对方提供可抵扣发票才可认定,估算阶段无法认定。

第三步:股权对价 = 收购总资产价格 – 总负债 = 25000万元;

第四步:股权溢价 = 股权对价 – 所有者权益 = 20000万元 ;

第五步:债权价格 = 40000万元(逐一分析负债、其他应付,指的是不可承接负债,需要现金支付)。

#3 收并购的几大基本功

很多朋友想知道收并购要掌握哪些东西。

其实,也没大家想象的那么复杂,圈内有大神梳理了一下,也就下面几大模块:

01、测算对投拓永远都是最重要的

测算不止是一种算帐的技术,更重要的他给你的是一种数据化分析的思维,同时让你学会去洞察如何合理安排和规划项目,才能实现诉求的最大化。

做完项目测算的人,去跟别人谈判的时候,思路会很清晰,知道谈判关注的重点是什么;而且设计交易方案的时候也会相对清晰和可操作。

02、写立项报告

这个相对简单,因为它和测算的思维是一致的。立项报告只是测算的PPT表现形式。当然,写的好的人,也会有一些小技巧,让领导们看起来更清晰。

03、合同撰写

一般是投资先写,法务再改。也有些公司是法务直接起草。不管方式如何,最后都一定要法务修订和把关。投资人写出来的合同,意思可能都表达清楚了,但是由于缺乏专业法律知识,真到打官司的时候会吃亏。

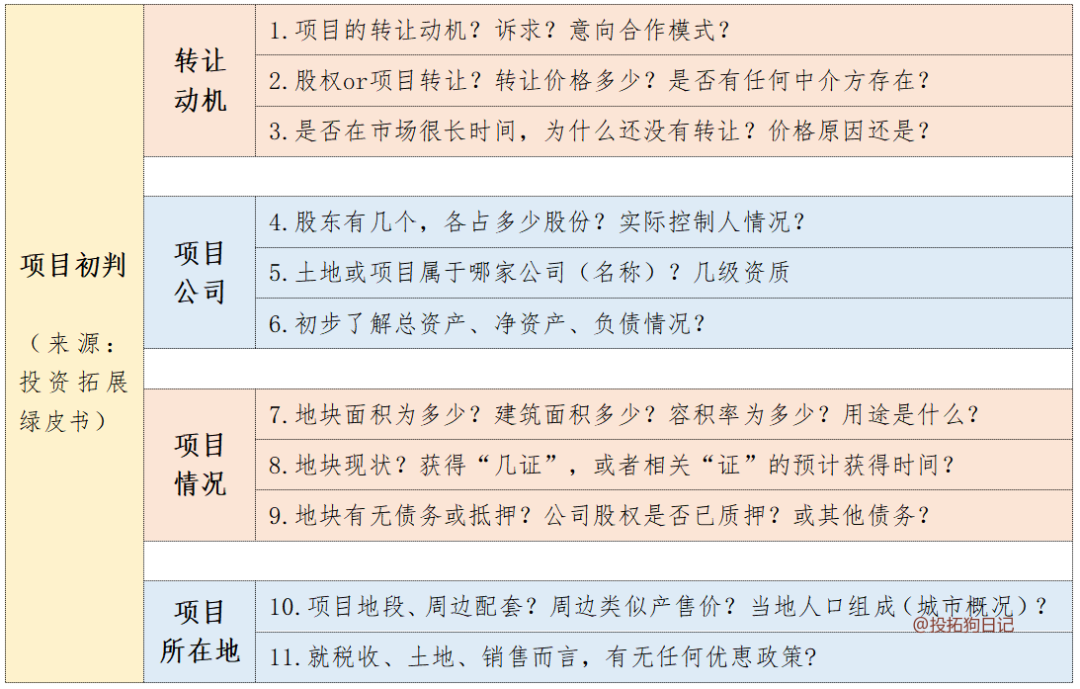

04、尽职调查

其实,投拓介入的部分主要还是公司立项前的项目初判。这里给大家贴张图:

建议,自己跟的项目在尽职调查时一定要全程跟着,律师看资料的时候你也一起看,财务要报表问问题的时候,你也在旁边听。因为,尽调会让你对收并购有“醍醐灌顶”的感觉。

05、交易方案设计及谈判

虽然同一个问题有不同的解决方案。但是交易方案除了对价支付方式外(对价支付学习这篇文章),主要就是交易路径的安排,你掌握了“资产收购、股权收购;资产剥离(划转、作价入股、分立)、增资扩股、国有资产交易限制”再结合项目实际情况,对手方诉求,完全就能对症下药。

不同的人谈判风格也不一样,但是谁都是围绕那几个点展开谈判,其实没啥难的。(这些在绿皮书讲的很清楚了,不展开了)。

06、交割

千万不要小看这最后一步,在收购的所有事情里,很多大错都是出在交割里!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!