-

连接人,信息和资产

报表是商业模式和企业经营的货币化记录。地产公司的报表与一般工商企业之间存在着较大的区别,使得很多常规的财务分析指标并不适用。要想看懂地产公司的报表,就需要明白造成这一差别的原因。解释了上述两点后,再对地产报表分析中的一些“谬误”进行说明。

作者:投资杂记

来源:投资杂记(ID:gh_a849fd3eaab7)

报表是商业模式和企业经营的货币化记录。地产公司的报表与一般工商企业之间存在着较大的区别,使得很多常规的财务分析指标并不适用。要想看懂地产公司的报表,就需要明白造成这一差别的原因。

首先,地产行业实行预售制度,也就是“先款后货”,这会使得当期销售与收入确认之间存在着较大的时间差。也就是说,当期销售的房子并未达到收入确认条件,而是计入了预收账款(合同负债),只有竣工交付达到收入确认条件后才能结转相应成本,确认收入。这会导致销售与收入确认之间存在2年左右的时滞。

第二,就是近年来流行的合作开发模式给报表增加了复杂性。合作开发按照是否能够并表,区分为两类:一是能够并表的项目,小股东的投入计入少数股东权益;二是不并表的项目,作为合营和联营项目,计入长期股权投资。在合并报表情况下,公司与非控股子公司和合联营公司的资金往来计入其他应收款和其他应付款。

1、区分全口径、权益口径和并表口径

由于合联营项目和非全资控股子公司项目的存在,因此也出现了全口径、权益口径和并表口径的区分。对于销售金额、拿地金额、销售面积、拿地面积、回款率等等,都需要区分具体是哪一个口径。需要注意的是,当你在分析合并报表的时候,这里的数据都是并表口径的。

全口径就是只要你在项目上有一点股份,那么这个项目的销售都计入在你的名下,所以全口径会导致重复计算。权益口径就是按照在每个项目的股比进行计算。并表口径就是如果某个项目达到了并表的要求,那么这个项目的销售全部计入你的名下。通常,全口径数据大于权益口径和并表口径,而权益口径和并表口径之间则难说哪个数据会更大。

举例:甲公司持有项目公司A60%的股权,能够并表,持有项目公司B30%的股权,不能并表,项目A和项目B公司的销售金额分别为200亿和100亿,那么甲公司全口径销售金额就是200+100=300亿,权益销售金额为200*0.6+100*0.3=150亿,并表口径的销售金额为200亿(只有A项目符合并表要求)。

2、其他应收款(其他应付款)/总资产是衡量表外负债规模的指标么?

不是。公司与合联营和非全资子公司之间的资金往来会计入其他应收款/其他应付款(当然,其他应收款和其他应付款并不完全都是和项目公司的资金往来,比如土地保证金也是计入其他应收款),因此可以用其他应收款/总资产来衡量合作开发的规模。这一指标越高,说明公司合作开发的规模越大。(合作开发可以分为表外的合联营项目和表内的非全资子公司项目,对表外项目的投资体现在合并报表的长期股权投资,并表的合作项目体现在少数股东权益。因此,大致可以通过长期股权投资看非并表合作项目规模,通过少数股东权益可以看并表合作项目规模)。

这里举金科答交易所问询函的内容作为例子,来说明合作开发模式下的对合联营和非全资子公司财务资助的情况,这部分资金往来即是计入其他应收款。

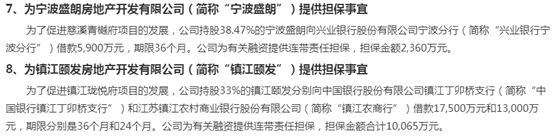

要想了解表外项目的有息负债规模,可以看公司对合联营公司的担保规模(假设合联营项目公司的有息负债均由股东方按照股比等比例担保);还有就是拿到所有合联营项目公司的明细,根据每个项目公司的有息负债、公司的持股比例计算公司应当负担的有息债务规模。

这里,举中南建设对合联营项目公司的担保作为例子进行说明。中南按照股比对合联营项目公司的借款进行了担保,因此可以通过对外担保规模来推算公司实际应当负担的合联营项目公司的有息债务规模。

对于表外的合联营项目,看合作方是谁也是很重要的。如果是正常的知名房企,则是比较正常的合作,操作空间比较小;如果是当地的小地产商等,则有较大空间可以通过收购股权、修改公司章程来操控项目公司是并表还是放在表外,从而达到“调控”表内有息债务的目的。

3、权益销售规模和预收账款(合同负债)有什么关系?

这两者没有关系。这就是第一点说的要注意区分口径。预收账款是并表口径的科目。权益销售里面需要找出可以并表的项目,也就是并表口径的销售,然后乘以并表项目的回款率,那么这就是可以计入预收账款的销售额。当然,期末预收账款大致是等于期初预收账款加上当期计入的预收账款—当期结转收入的预收账款。

同样的例子,经常有人会问发行人“公司今年合约销售金额是1000亿,为什么销售商品、提供劳务收到的现金只有500亿”。其实,这也是个风马牛不相及的问题,两者没有直接的关联和可比性。首先销售商品、提供劳务收到的现金是合并报表口径,所以先得有合并口径的销售数据,然后还要考虑回款情况,这些都是管理口径的数据,我们是很难从报表层面去印证。销售商品、提供劳务收到的现金包括当期和往期并表口径合约销售带来的现金流入。

4、少数股东权益/净资产与少数股东损益/净利润的比值可以用来识别明股实债么?

不可以。很多卖方的报告是存在错误的。应该说明股实债会导致权益比和损益比之间存在差异,但并不能说这两个指标之间存在差异就是因为明股实债,因为导致这两个指标产生差异的原因有很多,并且最核心的因素也不是明股实债。比如我们在文首指出的地产公司由于预收制度的存在导致收入确认和利润分配存在滞后。也就是说,这两年合作开发比较多,那么非并表全资子公司的投入在当期就计入了少数股东权益,但是这些项目要达到收入确认条件至少是2-3年之后的事情,因此这就会造成权益比和损益比之间出现差异。也就是说,小股东虽然现在出资了,但是分配利润要等到2-3年之后,这就会使得当期的少数股东损益占比小于少数股东权益占比。结合现实情况可知,合作开发也就是17年逐步开始出现的,也就是说,17年合作的项目,当年小股东的投入已经计入了少数股东权益,但是这些项目要达到结转条件基本要到2020年,所以在利润表上是这几年都不会有分配,这个原因是造成这几年二者之间差异的最重要原因。此外,还有其他因素会导致这一差异,比如不同项目之间盈利情况是存在差异的,比如有的小股东在达到收入确认条件前会提前退出等等。

那么,如何去识别明股实债?一个可能的方法是找出非全资子公司的少数股东,如果是正规的房企(尤其是上市公司),则可以认为是正常的股权合作;如果是金融机构,尤其是信托、资管、有限合作类基金等,则需要保持警惕,看是否是明股实债。

5、净负债率指标具有横向可比性么?

没有。比如净负债率相同的两家公司,一家项目权益很高,少数股东权益很少,依靠自身力量发展,一家项目权益较低,非全资子公司较多,少数股东权益较高,实际上在净负债率一致的情况下,少数股东权益高的某种程度上债务结构更为脆弱。

净负债率是常用的地产公司有息债务分析指标(这个指标无法反映经营负债的规模)。净负债率=(有息债务-货币资金)/净资产。从这个指标可以看出地产公司财务粉饰的几个方向,一个是增加净资产,一个是增加时点的货币资金,一个是减少时点的有息债务。增加净资产包括通过合作开发且对项目达到并表来增加少数股东权益从而增厚净资产,也可以通过明股实债的方式既隐藏债务也增加了净资产,包括发行永续债;增加货币资金包括在时点数附近减少支出(不在时点附近拿地、延后建安支出等)、加快回笼;减少有息债务可以通过将项目放在表外,明股实债等方式来隐藏。因此,要对永续债、明股实债等美化方式进行还原。

6、地产公司的利润表不值一看么?

并不是这样。本身债券更看重资产质量和现金流状况,所以一般利润表关注度会低一点,且地产企业由于预售制度的存在导致利润表是反映两到三年前的经营情况,存在一个错配,所以对地产公司的利润表一般关注度不高。但这并不意味着地产公司的利润表完全不值得关注。

利润表毕竟是经营情况的表现,比如未分配的净利润可以增厚净资产;毛利率和净利率可以反映过去土地投资是否成功,可以反映不同区域布局的盈利情况;利润是否过多依赖于投资性物业公允价值的变动;利润的构成如何,来自于并表收入多还是来自于合联营的投资收益多。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!