-

连接人,信息和资产

4月8日,中国奥园两只存续美元债暴跌,其中2026年3月到期美元债每1美元跌2.1美分至93.1美分,创出2020年9月发行以来的最大单日跌幅;另外一只2023年2月到期美元债也创出最大跌幅。

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,中国奥园业绩高歌猛进,2019年一举跃入“千亿俱乐部”,但其在速度上的优势,一定程度上是用撒网式并购投资方式换取的。

01

美元债暴跌

4月8日,中国奥园(3883.HK)两只存续美元债暴跌,其中2026年3月到期美元债每1美元跌2.1美分至93.1美分,创出2020年9月发行以来的最大单日跌幅;另外一只2023年2月到期美元债也创出最大跌幅。

值得注意的是,今年以来中国奥园多只存续美元债异动,包括2027年3月到期的5.88%债券、2025年8月到期美元债等。

《小债看市》统计,目前中国奥园共存续12只美元债,存续规模超30亿美元,其中2020年发行4笔境外优先票据,平均融资成本为7.2%。

2018年以来,中国奥园明显加快了发债节奏,2018年共发行三笔企业债,合计融资超10亿美元;2019年发债总量为117.4亿元,包括14.5亿美元优先票据和15亿元公司债。

近年来,凭借着收并购方式快速扩张,中国奥园迎来了高速增长。2020年其实现1330亿元合同销售,但权益销量几乎没增长。

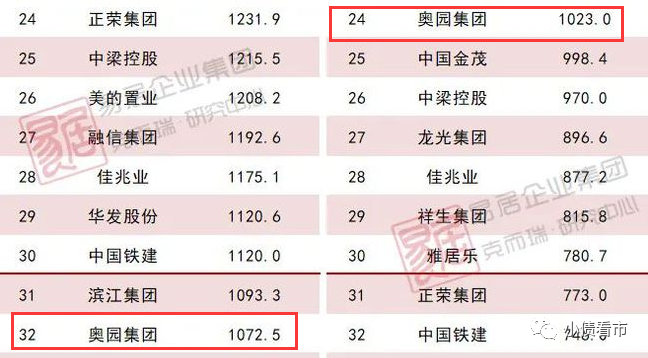

据克而瑞排名显示,去年中国奥园以1072.5亿操盘金额位居房企第32位;以1023万平方米操盘面积位居第24位。

克而瑞房企排名

值得注意的是,规模快速攀升背后,中国奥园的负债也快速增长,2019年其负债一年就增长千亿,目前有息负债也高达1100亿元,债务风险值得警惕。

02

1100亿有息负债

据官网介绍,中国奥园1996年在广州成立,2007年在香港上市,已成为涵盖地产、商业、科技、健康、文旅、金融、跨境电商、城市更新、教育、美丽产业等板块的千亿级综合性企业集团,连续四年跻身《财富》中国500强。

奥园集团拥有中国奥园(3883.HK)、奥园健康(3662.HK)和奥园美谷(000615.SZ)等上市公司。

中国奥园官网

据业绩公告显示,2020年中国奥园实现营业收入677.9亿元,同比增34%;实现归属股东净利润59.1亿元,同比增41%。

业绩摘要

值得注意的是,业绩亮眼背后,中国奥园的毛利率和净利率却走低。

2020年,中国奥园毛利率为25.1%,同比下降4.6个百分点,主要因为去年其在新增土地方面一二线城市提升幅度较大,同时也以减价的方式加大了三四线城市的去化。

在土储方面,2020年中国奥园共计新增建筑面积约2015万平方米,新增可售货值约2426亿元。其中通过收并购方式获得的占57%,招拍挂占27%,城市更新及其他占16%。

截至2020年底,中国奥园拥有土地储备总建筑面积约5718万平方米,权益比达71%,总货值6208亿元。

截至同报告期,中国奥园总资产为3256.78亿元,总负债2714.26亿元,净资产542.53亿元,资产负债率83.34%。

从房企融资新规“三道红线”看,中国奥园扣除预售款外的资产负债率为78%,净负债率为82.7%,现金短债比是1.3,踩中一道红线归为“黄档”,有息负债规模年增速不得超过10%。

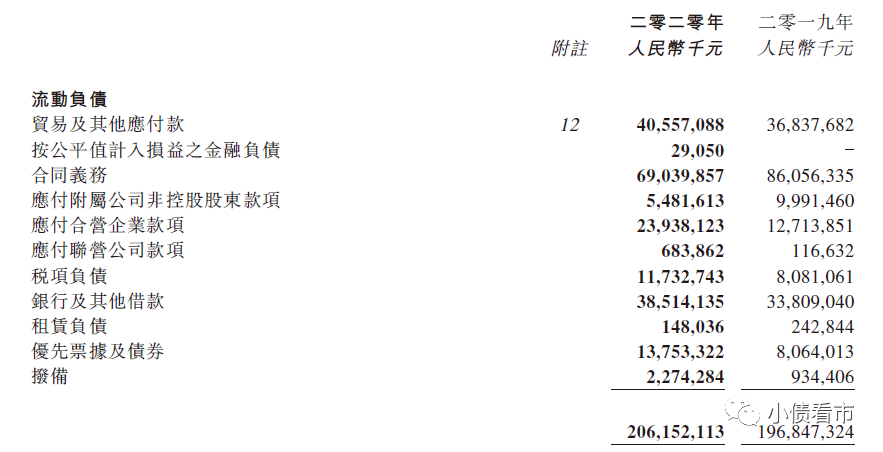

《小债看市》分析债务结构发现,中国奥园主要以流动负债为主,占总债务的76%。

截至2020年末,中国奥园流动负债有2061.52亿元,主要为短期借款,其一年内到期的短期负债有522.67亿元。

流动负债情况

相较于短债压力,中国奥园流动性较好,其账上现金及现金等价物有525.04亿元,可以覆盖短债,短期偿债压力不大。

在信贷方面,中国奥园尚未使用的授信余额为1616亿元,可见其财务弹性较好。

除此之外,中国奥园还有652.74亿元非流动负债,主要为长期借贷,其长期有息负债合计626.06亿元。

整体来看,中国奥园的刚性债务合计1148.73亿元,主要以长期有息负债为主,带息负债比为42%。

刚性债务情况

有息负债高企,2020年中国奥园融资成本有10.06亿元,同比大幅上升40%,对利润形成较大侵蚀。

融资成本

在偿债资金方面,由于中国奥园大手笔拿地,近两年经营性现金流净额持续净流出,因此其主要依赖于外部融资。

从融资渠道看,中国奥园渠道较为多元,除了发债和借款,其还通过股权融资、应收账款、股权质押等方式融资。

总得来看,近年来中国奥园凭借收并购方式快速扩张,但同时负债也急剧攀升,且负债增速大于规模增速,在目前融资新规和房地产调控大背景下,其激进扩张模式暗藏危机。

03

“郭承包”的中国奥园

郭梓文人称“郭承包”,他出生于番禹一个教师家庭,童年丧父,当过车间电工、设计师。

90年代初,郭梓文用借来的5万元搞承包了当时负债累累的番禺建安装饰公司,淘到第一桶金,并打响了"郭承包"的名号。

当时,郭梓文先后承包了五家国企,成为番禺承包国营企业和承包企业最多的人。

在房地产业低迷的1996年,郭梓文却结束所有承包企业,开始投资房地产,在一块荒地上推出的第一个楼盘“金业别墅花园”大获成功。

1998年,郭梓文受洛杉矶奥运会承包商杰伯·罗斯的启发,结合当时广州“请吃饭不如请出汗”的潮流,提出了“体育休闲+地产”的复合地产开发理念,在番禺洛溪建造的“广州奥林匹克花园”一炮而红,他也成为“复合地产”创始人。

中国奥园董事会主席郭梓文

次年,郭梓文提出“房地产连锁经营”的构想,邀请中体产业加盟奥园,双方先后合作开发了广州奥林匹克花园、番禺奥林匹克花园、南国奥林匹克花园、上海奥林匹克花园等项目。

短短几年间,郭梓文的“奥园”在国内许多大城市拔地而起,迅速从广州红遍全中国。

但就在郭梓文呼风唤雨憧憬着地产之巅时,寒潮却突然而至,

2002年底,中体与中国奥园闹起了分家,双方为奥林匹克名称的专利权反目。

第二年初,中国奥园买下诚成文化欲借壳上市,不料却深陷贷款担保黑洞的漩涡,令上市计划搁浅。

随后,在房地产业的风口浪尖上,奥园集团急转直下,郭梓文面临资金链断裂和人员流失风险,在建的广州南沙奥园等项目也陷入停滞,公司内一批批任职多年的管理层骨干相继离开,郭梓文也渐渐消失在人们视野中。

四年卧薪尝胆后,郭梓文很不情愿地将奥园卖给了美国国泰财富基金,而这次大胆的资本整合,却给奥园带来了新的生机。

2007年10月,在上市重组引资中历经坎坷的奥园终于在香港联交所主板上市,当天股价大涨30%,42岁的郭梓文又重新出现在财富的光环中。

当年,郭梓文身家暴涨至80亿元,位列《2007胡润房地产富豪榜》第28名。

2015年起,中国奥园拿地城市开始向长三角倾斜,且布局城市更多为多元,不仅有较高能级的城市,还出现不少三四线城市。

近年来,中国奥园业绩高歌猛进,2019年一举跃入“千亿俱乐部”,但其在速度上的优势,一定程度上是用撒网式并购投资的方式换取的。

如今,郭梓文面临如何将中国奥园从追求规模过渡到发展模式完善的问题上,同时千亿有息负债也如达摩克里斯之剑高悬于头顶。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!