-

连接人,信息和资产

标普、穆迪对其展望均为负面,如何攀登千亿的规模,有点难。

作者:DealingMatrix

来源:搞债的雷猴(ID:bond_monkey)

闽系房企最近频频被提及,每家都要被拉出来做下“深度体检”。今天雷猴君与大家探讨一下“喜提热搜”的禹洲地产股份有限公司(以下简称“禹洲”)。

5月25日,标普表示应发行人要求,撤销禹洲的“B+”长期发行人信用评级和该公司高级无抵押票据的“B+”长期发行评级。评级撤销时,该公司的展望为“负面”。

在地产界,标普撤销评级的情况并不多见,市场上对禹洲地产的财务表现发起关注。

在债市大佬看来,禹洲的运营能力值得肯定。但是也在去年年底分析了公司不受待见的原因,并表示“权益才是未来的利润”。

DM查债通-小道消息

01

在岸债券方面:

禹洲是通过厦门禹洲鸿途地产开发有限公司来发行在岸债券。

在今年还未有发行在岸债券。

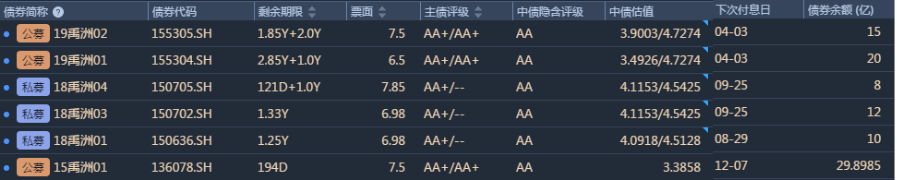

目前,共有流通中人民币债券6笔,当前存续94.90亿元,今年待付本金利息36.73亿元。

在岸债券情况

在DM上可以查询到禹洲的近5年的在岸债券偿债情况。2021年同样是禹洲偿债的高峰期,代偿本金30亿元,利息4.6亿元。

近5年在岸债券偿债情况

离岸债券方面:

今年禹洲目前有发行了两只美元债。1月份发行一只规模是6.45亿,票息是7.375,期限为6年的美元债;2月发行一只规模是4亿,票息是7.7,期限为5年的美元债。

目前,禹洲共有13笔离岸债券,当前存续55.15亿美元,今年有1笔余额为2亿美元的离岸债到期。

禹洲离岸债情况

综合来看,禹洲回售和到期兑付的压力一般,自今年至2026年,平均每年的偿债压力在66.90亿人民币,其后债务压力明显减小。

02

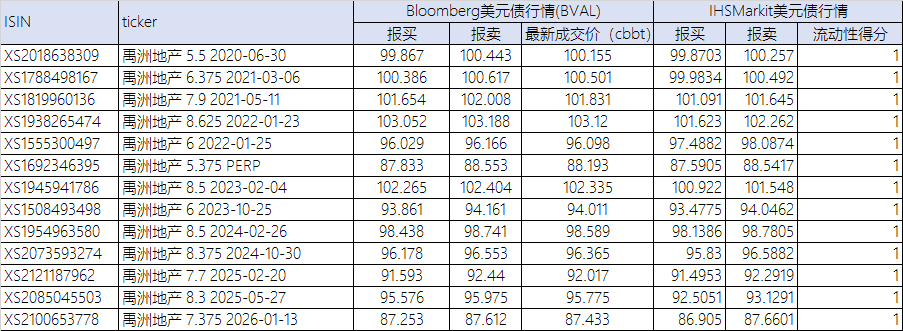

美元债行情:

在美元债行情中,DM有一项重要的指标来判断其成交活跃性,此指标为流动性指标。流动性指标得分从1至5,1分代表流动性最好,5分代表流动性最困难。

禹洲的Bloomberg美元债行情以及IHSMarkit美元债对照行情,如下表所示:

禹洲美元债成交行情(5月27日纽约16:00价)

禹洲的美元债的流动性均不错。

据DM专栏的BONDINSIGHT报道,5月27日,禹洲2026年到期7.375%美元债经历明显波动,IHS净参考价5月26日从90.0877美分下滑3.11%至87.2825美分,单日收益率上行34.13bps。

“禹洲地产7.375 2020-01-13”净价图

在岸债券行情:

近一个月来,厦门禹洲鸿途地产开发有限公司流通中在岸债券的历史成交量第一为“19禹洲01”,成交量为3.83亿元。

近一个月在岸债券成交前五排行榜

在DM查债通的历史成交板块,可实时跟进不同经纪商成交行情,并可选择不同成交维度进行对比分析。

03

在疫情期间,多家房企被卷入“降级”的漩涡,国际评级机构标普、惠誉纷纷下调房企评级,包括泛海控股、富力、泰禾、禹洲等。

在今年4月份,穆迪与标普均对禹洲给出负面的评级展望。

穆迪认为,在未来12至18个月内,禹洲地产的债务杠杆率或会由去年的35.8%,增加至45%至50%的水平。

虽然在5月25日,标普撤销了对禹洲的评级,但其在4月份也对禹洲做出了评估分析。

标普认为,禹洲地产的去杠杆化前景仍不明朗,原因是该公司在未合并的合资企业中有着广泛的敞口,而且由于未确认销售有限,收入增长可能会放缓。

标普估计,2019年禹洲地产的合并比率约为30%,远低于标普此前预期的65%以上。因此,尽管销售额以更高的速度增长,但2019年的收入下降了4%。

国内评级中,2019年6月,东方金诚对禹洲评级为AA+,展望为稳定。

东方金诚认为,公司在建和拟建项目后续投资资金金额较大,在当前房地产市场调控政策环境下,面临一定的投融资压力;

公司对合营和联营企业的担保金额较大,存在一定代偿风险。

04

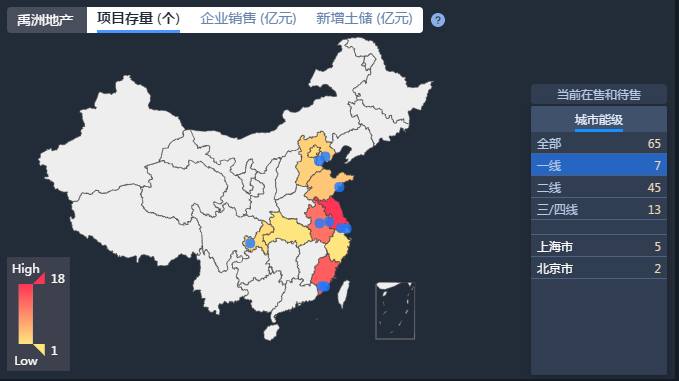

禹洲在全国共有65个项目,项目着重分布在二线城市。

一线城市有7个项目,具体分布数量为上海5个,北京2个;

二线城市共有45个项目,排名前三的是合肥11个、厦门8个、苏州7个;

三/四线城市共有13个项目,排名前三的是唐山3个;漳州3个,扬州2个。

项目存量分布地图

禹洲的项目数量不足70个,在房产地产行业实属寒碜,公司的部分项目位于三四线城市,面临一定的去化压力。

05

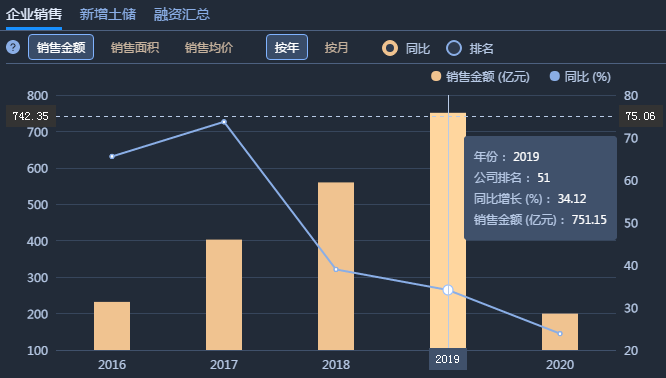

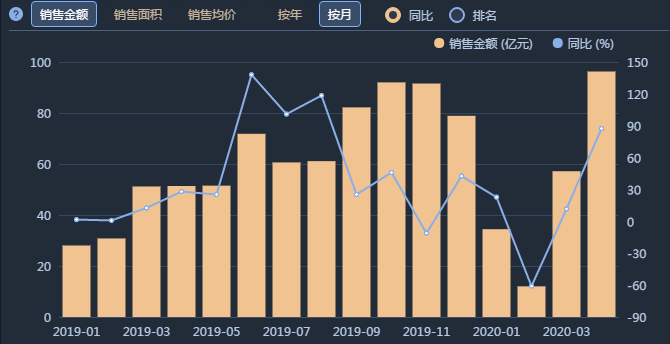

DM终端数据及时整理出禹洲发布的企业销售月度数据。包括:销售金额、销售面积、销售均价,并且数据同比变化和行业排名一目了然。

近5年禹洲销售金额变化图

今年的销售金额为199.89亿元,同比增长23.86%,行业排名第32;

销售面积为126.65亿元,同比增长19.05%,行业排名第32;

销售均价为15783元每平,行业排名第49。

销售金额月度数据

从月度销售数据看,由于疫情原因,今年2月份是禹洲的销售低谷,4月份直窜至96.27亿元,同比增长87.41%。

与闽系挤进派系的房企相比,禹洲的三驾马车“量要跟上、盈利要保证、负债比例要控制”努力在寻求平衡点,其行业内的综合排名也一直在50名左右徘徊。

06

据国土资源部统计数据,从今年1月到5月份至今,禹洲总拿地金额为38.41亿元。

禹洲今年均是从二线城市拿地,且物业类型都是住宅。

其中,无锡27.37亿元,苏州9.6亿元,成都1.44亿元。

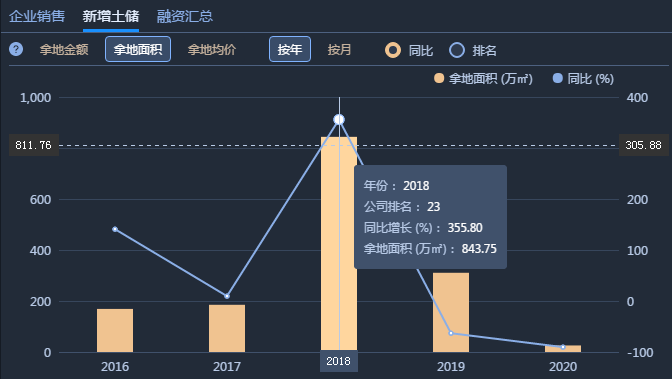

同作为闽系房企,禹洲地产的风格比较迥异。在早期并没有高负债大举扩张,这一情况在2017年,禹州地产发出千亿规模的口号后开始改变。

近5年禹洲新增拿地面积

2018年,禹洲地产并新增了土地储备843.75万平方米,同比增长355.80%。但是在2018年禹洲全年销售额560.03亿元,并没有达成全年600亿元的目标。

2019年禹洲在拿地上持续发力,在合肥、成都以高于100%的溢价拿下地块,跃升成为当地的“地王”。高溢价拿地后续的变现也挑战公司的运营能力。

07

销售数据方面:

2019年全口径合同销售金额751.2亿元,同比增长34.1%,还未迈进千亿门槛;

毛利润为60.92亿元,同比下降18.42%;

毛利率26.2%,同比降低4.5pts;

核心净利润19.0%,同比增长4.9pts;

禹洲盈利增速放缓,毛利率低于行业平均值,对于实现千亿房企,实属要为之捏把汗。

货币资产方面:

2019年底资产净额287.27亿元,流动资产净额44.945亿元;

总资产流动负债748.51亿元,非流动负债总额428.55亿元;

现金及银行结余为335.11亿元,其中受限现金61.02亿元;

偿债能力方面:

2019年年底,现金短债比2.33,同比增长30.5%;

长短期债务比2.65,同比增长59.8%;

平均融资成本为7.12%。

在今年前4个月,禹洲实现累计销售金额为199.89亿元,累计的认购未签约人民币4.9亿元。

今年禹洲仍然坚定向千亿的目标发起冲刺,禹洲创始人林龙安信心满满,雷猴君也会持续关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!