-

连接人,信息和资产

保障性租赁住房不纳入集中度管理,将在一定程度上引导房企调整投资布局,同时也不排除部分房企主动向保障性租赁住房方面积极发力。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

保障性租赁住房不纳入集中度管理,将在一定程度上引导房企调整投资布局,同时也不排除部分房企主动向保障性租赁住房方面积极发力。

2022年2月8日,中国人民银行、银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励银行业金融机构加大对保障性租赁住房发展的支持力度。该政策的落地,究竟会对哪些房企产生积极作用?对行业的发展趋势又将会带来哪些改变?

01 保障性租赁住房不纳入集中度管理引导房企调整布局

从《通知》中的内容来看,明确了持有项目认定书的保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,符合一贯的“房住不炒”、“租购并举”总基调。2022年1月20日,召开的全国住房和城乡建设工作会议,提出了全年筹建保障性租赁住房240万套/间。此次央行政策的进一步明确,有效提升房企申请保障性租赁住房贷款的动力;同时银行发放相关贷款不受集中度管理指标约束,有充足空间加大对保障性租赁住房项目的信贷投放,从而加快保障性租赁住房的建设。

事实上,目前已有不少银行已加大了保障性租赁住房建设运营的信贷支持力度,其中如建设银行就是国内最早支持保障性租赁住房建设的金融机构之一。截至2021年末,建设银行授信金额已超过1000亿元,投放金额超430亿元,涉及400多个保障性租赁住房项目。2022年1月26日,建设银行还与保利集团签署合作协议,探索保障性租赁住房从孵化培育、建设运营到公募REITs发行的全生命周期业务模式。

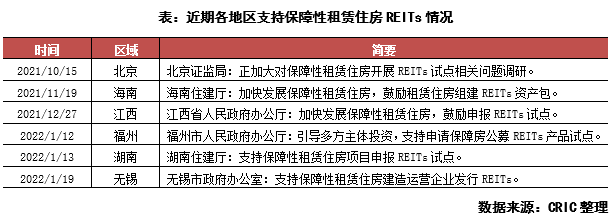

除了保障性租赁住房贷款,公募REITs如何对接保障性租赁住房也成为了近期各地政策的重点关注方向,其中如2022年1月19日,无锡发布《市政府办公室关于加快发展保障性租赁住房的实施意见》,其中就提到支持保障性租赁住房建设、改造、运营企业发行不动产投资信托基金(REITs)融资。可见,在未来多方位的保障性租赁住房领域融资支持下,将在一定程度上引导房企调整投资布局,同时也不排除部分房企主动向保障性租赁住房方面积极发力。

02 认定程序及业务规模或使房企受益有限具体效果有待观察

根据《国务院办公厅关于加快发展保障性租赁住房的意见》,保障性租赁住房主要解决新市民、青年人等住房困难问题,建筑面积不超过70平方米小户型为主,租金要低于同地段同品质市场租赁住房租金。在2022年1月18日上海出台的《上海市保障性租赁住房项目认定办法(试行)》中进一步明确了新实施保障性租赁住房项目的户型标准,即70平方米以下户型住房建筑面积占项目住房建筑面积的比例不低于70%。

根据上海保障性租赁住房的认定程序来看,房企可以通过既有项目及新实施项目认定两种方式获取相关认定书。其中既有项目指的是该《办法》实施前,经过合规审批已经建成或在建(含正在办理建设工程手续)的租赁住房项目。通过该流程,房企可以将已取得的符合条件的租赁住房项目,转变为保障性租赁住房项目,进而享受到政策优惠,但同时租金也预估要低于市场价格约15%-20%。

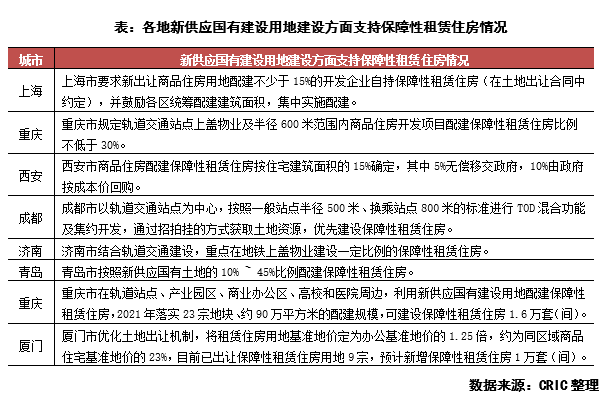

而在新实施项目认定程序中,包括一般认定程序和简易认定程序。简易认定程序主要适用于商品住房配建保障性租赁住房项目,以及土地出让合同明确建设内容为(保障性)租赁住房的新建项目。该程序更多涉及各地的新供应国有建设用地,如上海要求新出让商品住房用地配建不少于15%的开发企业自持保障性租赁住房。但注意的是,该类出让方式,投资主体以国企为主,民营企业参与有限。

总体来看,由于保障性租赁住宅认定办法为近期出台,而房企实际拥有的认定项目规模不多,当下能够受到的政策福利相对有限。尤其是民营房企,在保障性租赁住宅领域或主要起到国企及央企之外的补充和辅助作用,未来该领域金融支持的具体效果仍有待观察。

03 代建及运营能力强的房企可积极尝试该领域布局

虽然房企参与保障性租赁住房规模不大,但仍有部分房企积极与政府合作,试水该领域。根据住建部2021年11月及2022年2月发布的两批《发展保障性租赁住房可复制可推广经验清单》来看,多家房企通过集体经营性建设用地参与保障性租赁住房建设,这些房企包括万科泊寓、华润有巢及龙湖冠寓,参与方式包括成立合资公司、整租后开展运营、委托经营管理等等。

其中如北京成寿寺项目,就由村集体经济组织和万科成立合资公司作为项目运营主体,万科负责所有建设成本投入并获得项目建成后45年的经营权及收益权;不同于土地获取,万科前期只需投入建设开发成本,降低了租金负担的同时也扩大了业务规模。

此外在保障性租赁住房的热潮下,对于代建能力强的房企同样迎来利好,这类房企可以为政府提供相关的代建服务,如绿城管理、中原建业等;此外对于租赁住房运营管理能力突出的企业,也可以积极参与到保障性租赁住房的后期运营中,如万科泊寓、龙湖冠寓、旭辉领寓等等。

整体来看,此次房地产贷款集中度管理的调整,进一步引导了未来房企的业务布局方向。值得注意的是,2022年初号称长租公寓第一股的青客已申请破产,揭露了市场化的租赁住房盈利空间依然有限;而保障性租赁住房虽然享受政策优惠,但由于租金定价较低,同样处于微利阶段。在此背景下,参与保障性租赁住房的房企应做好心态调整,准备好房地产的微利时代。除此之外,保障性租赁住房的大量推出,对市场化的租赁住房也会形成挤压,对于布局市场化租赁住房的房企而言,更要做好产品差异化打造,提升自身的运营能力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!