-

连接人,信息和资产

楼市最近从上至下,从央行、银保监到各地银行,都在努力推动楼市平稳、支持刚需。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

楼市最近从上至下,从央行、银保监到各地银行,都在努力推动楼市平稳、支持刚需。

还如西部大省很强的省会,近期出台了通知,协调金融机构增加房地产信贷投放额度,加快发放速度。

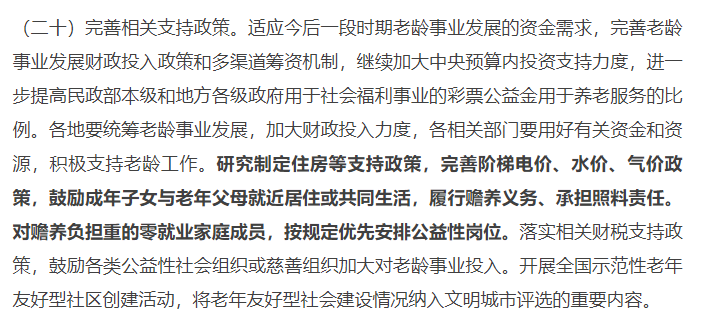

然后11月24日晚,中央《关于加强新时代老龄工作的意见》,专门提到鼓励成年子女与老年父母就近居住或共同生活,履行赡养义务、承担照料责任。

反正现在就是各种消息飞,杠杆地产今天挨个做梳理,并提供一点小小的研判。

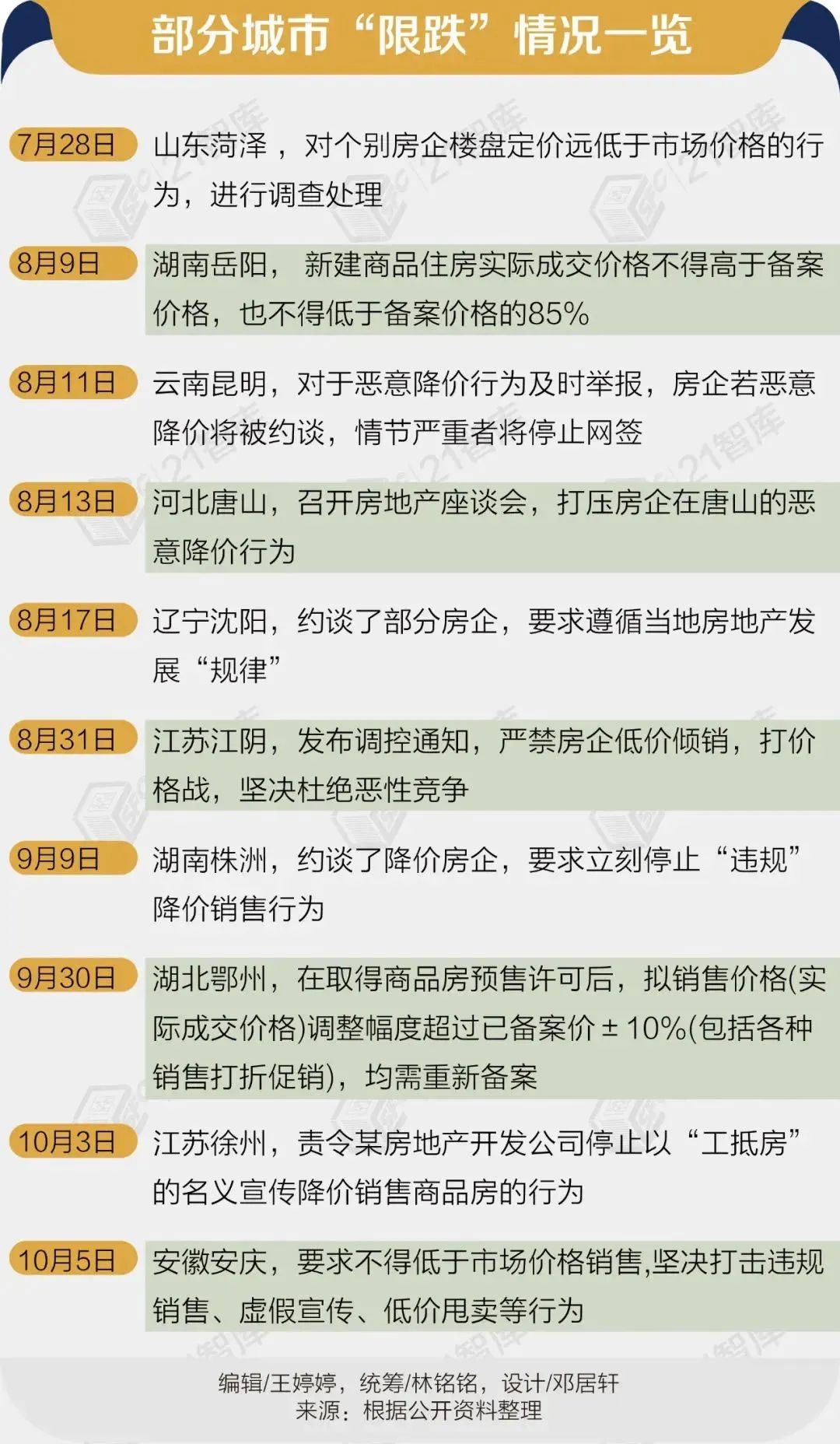

1、限die这一招只是开始。现在媒体报出来限die的城市,起码有二三十个了。杠杆地产觉得,悄悄咪咪这样干的地方,多半还有一些。

目前来说,杠杆地产认为,金融系统这点支持还是力度有限,总体不炒,很多购房者观望。

然后一堆房企压力都很大,那么没有办法,必须降一点价格。

所以当更多的企业降低售价、打折,更多城市出现die的情况,为了避免当地楼市彻底冷却、恶性循环,首先限die的城市必然增加。

其次,这当然没有完,光是限die是不够的,要维护稳定,还会出很多办法。

2、直辖市、超级省会也会有扛不住的情况?是的。比如文初杠杆地产提到的北方某直辖市、西部大省很强的省会,其实都出现了这个情况。

西部大省很强的省会,在今年春天之前,总体形势至少多数板块新房还是不差的。

但是后来和全国形势一样,急转直下,我们看数据会发现,销量首先滑坡,接着一些板块卖得不好。

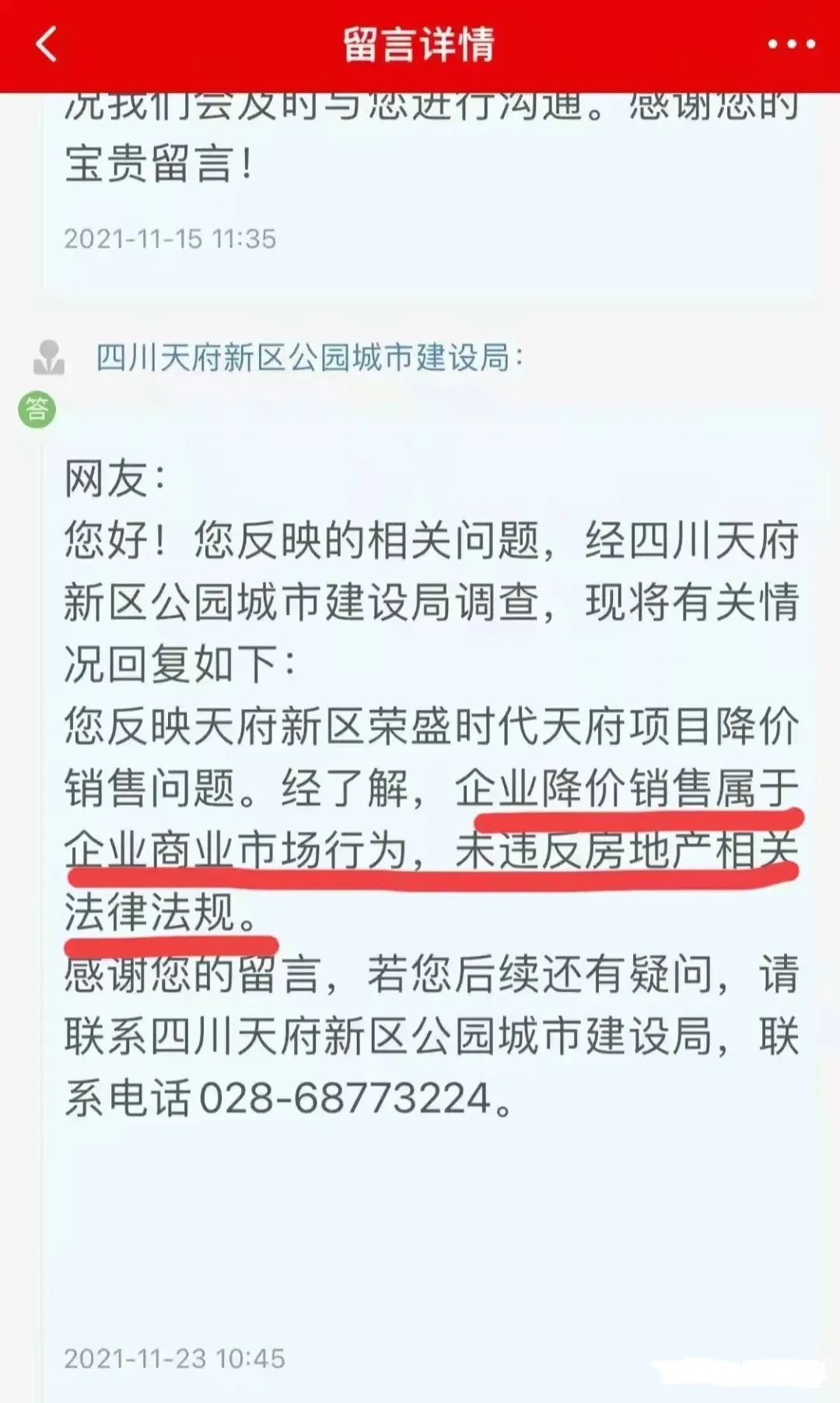

再接着如上图,网友反映的情况。

我老说,小气候会影响大局,甚至局部的突破会掀起全国的高潮;同时,全国大气候之下,任何地方也很难例外。

大家都不是傻子。

3、明确加大房贷投放的城市会更多。刚才上文杠杆地产说,限die这一招只是开始,光靠这个是不一定能稳住的。

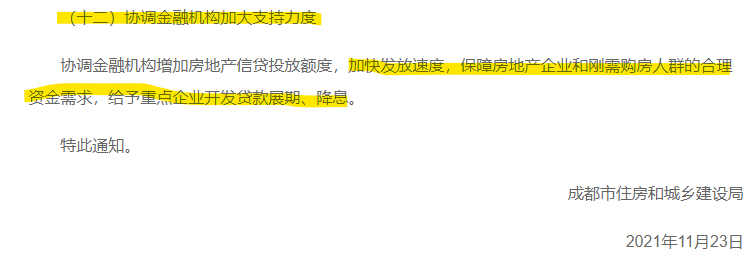

怎么办?西部大省很强的省会这做法似乎有点用。该市住建局发布的《关于精准应对疫情冲击全力实现年度目标的通知》明确:

协调金融机构增加房地产信贷投放额度,加快发放速度,保障房地产企业和刚需购房人群的合理资金需求,给予重点企业开发贷款展期、降息。

这一方面鼓励了刚需;同时也响应了央行等的表态,帮助银行获得更多安全的利润;同时还帮到了房地产企业。

房企的现金流更有保障,就算还有压力,只要被认为不会出事、倒闭、跑路的,可以贷款适当展期、降息,这样度过难关。

细节还有很多,比如针对不同信用评定的房企,监管额度内预售资金支取比例上限会有不同管理。

至少从公开报道看,西部大省很强的省会是第一个,公开提出加大房贷投放的城市。

如果没有意外,杠杆地产认为应该没有意外。那么这个信号,其他城市也会get到,或者说有些地方已经开始了,没公开说,或者没有媒体注意到。

4、加大房贷投放有用吗?这个要具体看。简单说如果上头给的总额度大幅宽松,甚至利率也支持,那么一定会刺激很多人入市。

反过来,就不定了。

或者说回暖尚需时间。

比如以前动辄4个月、半年放款,现在争取2、3个月。或者说能不拖到明年的,今年争取放款了。

11月10日晚,央行官方微信号在发布了10月金融数据之后,单独发文说10月个人住房贷款环比增加了1013亿元。

总的来说,涉房贷款环比回升。而之前,央行各种数据、报告,喜欢说房地产贷款增速下降或者房地产贷款占比下降。

但是看这个多增加的额度,放到全国,放到一年10多万亿元的地产销售额来说,还是不算显著的。

5、降低利率其实是开发商、购房者更希望的,但期望不能太高。我们看到目前为止,做房奴还是不容易的,房贷利率总体还是涨。央行三季度货币政策执行报告前几天说,贷款加权平均利率持续处于历史较低水平。

但是呢,个人房贷比2020年12月涨了0.2%,同比涨了0.18%。

具体来说,一般贷款加权平均利率为5.30%,同比下降0.01个百分点。企业贷款加权平均利率为4.59%,同比下降0.04个百分点,处于历史较低水平,金融对实体经济的支持效果持续显现。

9月一般贷款中利率高于LPR的贷款占比为 68.13%,利率等于LPR 的贷款占比为8.36%,利率低于 LPR 的贷款占比为23.52%。

也就是我们常说的,全社会利率下滑了,银行怎么保证利润,涨房贷利率呗。

所以,杠杆地产要说,从利率角度,炒楼显然是不被支持的。

总的来说,货币当局有自己压力,经济和外部环境有考虑,至少暂时没办法对房贷利率开太大口子。

6、调控就是个游戏,二手房参考价之类的都别太当真。杠杆地产一直说,任何正常的国家,房地产都是很重要的,需要时就刺激,有其他压力自然也就要调控或者打压。

我们回顾去过20年至少,是不是这样?

今年春天不少城市有点活跃,然后迎来政策加码,最后发展到深圳等十多二十个城市搞二手房参考价政策。

好了,真下去了,很多城市二手房交易量惨到不行。现在我们又发现,“广州有银行可以不用按照参考价发放二手房贷款”的消息在房地产市场引起热议。

很多人士出来说了,各地在二手住房交易参考价格、银行按揭贷款细则上呈现出“一城一策”的特点。

比如有的说,价格本身就是市场供需的指挥棒,因此也没有硬性要求市场机构要按照参考价来执行或者作为上限,银行会自身考量是否采纳参考价、考量的占比是多少。

还有的说,因为之前也没有严格执行,现在如果不执行的话实质性影响不大。

ok,然后我们可以思考,哪天假设行情全局性上扬,那么上头压力来了怎么办?

7、鼓励子女父母一起住,利好大户型,同时二手房市场供给会增加。中央《关于加强新时代老龄工作的意见》,专门提到鼓励成年子女与老年父母就近居住或共同生活,履行赡养义务、承担照料责任。

人都有老的一天,我国社会老年人都去养老机构不现实,多数人就是居家养老。

离子女近,终究还是好一点。

现在鼓励二孩、三孩,生出来子女要上班,谁来带?

保姆终究不是每个家庭都能请,多数还是得靠父母,而且对外人始终不那么放心。生了小孩的年轻人,多数我想都明白这个道理。

更多的人和父母住一起,或者习惯了住一起,那么老年人的住房需求就会减少。

甚至一个家庭内部,会空出来一套房。

其次,一些房子会流入二手房市场,那么也会增加供应。

同时,现代人生活水平的提高,一些家庭选择生2、3孩,加上父母照顾小孩或者一起互相照顾,对大户型、改善型住房的需求会提高。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!