-

连接人,信息和资产

单从南国置业看,被收购后公司业绩大幅波动,收益质量急速滑坡,连续多年被交易所问询,2019年更是跌入谷底,电建地产当年踩三条红线,叠加2020年疫情对南国置业武汉大本营的重创,南国置业似乎在困境中越陷越深。

作者:rating狗

来源:YY评级(ID:YYRating)

电建地产是电建集团旗下的地产板块主体,作为一家成立超过15年的老牌央企地产,与同时期的保利、招商蛇口、中国金茂相比,一直没有太强的存在感,经营层面不温不火,行业排名不高不低。收购南国置业六年多以来,以“住宅+商业”的业务模式开始双轮驱动,但两家公司也基本各自为政,整体平平。

但单从南国置业看,被收购后公司业绩大幅波动,收益质量急速滑坡,连续多年被交易所问询,2019年更是跌入谷底,电建地产当年踩三条红线,叠加2020年疫情对南国置业武汉大本营的重创,南国置业似乎在困境中越陷越深。

电建地产于2020年中报宣告“千亿目标”,下半年开始切实推进“反向并购”的上市计划,并签下相应的业绩对赌协议,公司的决心昭然若揭,而南国置业也在2020年年报中调整战略,通过地产金融等新模式曲线救国。那么一贯低调行事的央企老大哥是否能逆势突围?

一、治理层面

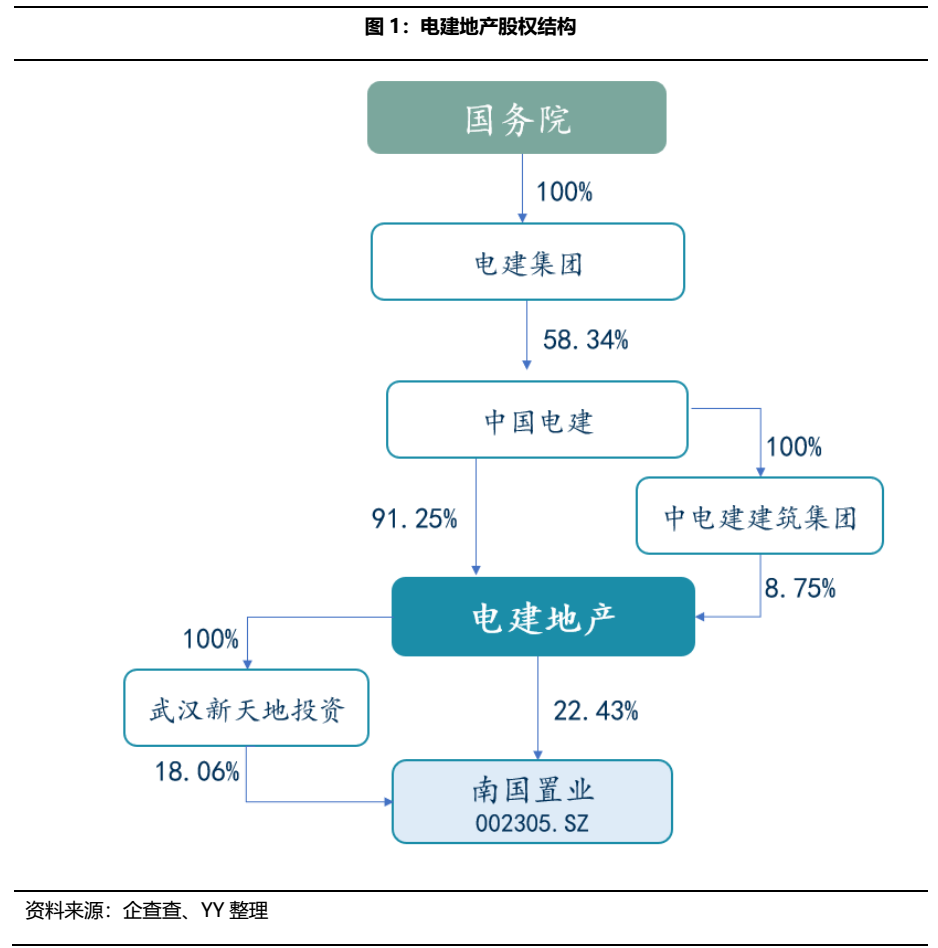

1.股东背景:首批央企地产,背靠中国电建

2005年11月,作为首批获得国资委核定的16家主营房地产开发与经营业务的央企,中国电建地产集团有限公司(以下简称“电建地产”)重组成立。电建地产是中国电力建设股份有限公司(以下简称“中国电建”)房地产业务的核心子公司,国资委通过中国电力建设集团有限公司(以下简称“电建集团”)间接持有电建地产58.34%的股份,为公司实际控制人。电建地产旗下持有上市公司南国置业股份有限公司(以下简称“南国置业”)。

股东对公司在资源整合、资金支持等方面的支持力度较大。公司作为中国电建旗下唯一从事房地产开发业务的平台,能够依傍的集团内成员企业资源较为丰富。资金支持方面,一方面,中国电建持续对公司进行增资,截至 2020Q3公司注册资本90亿元,实收资本为83.31 亿元;另一方面,中国电建以股东借款的方式对公司进行直接资金支持,其中2020年度股东借款预算批复为85亿元,截至2020年Q3股东借款余额约为54.7亿元。此外,信用支持上,2020 年股东担保预算批复为90.20亿元,并可根据电建地产需要进行调整增加。

2.联姻南国置业:八年长跑,愁云惨淡

2012年11月,南国置业控股股东许氏兄弟,将持有的武汉新天地投资有限公司100%股权和8%的南国置业股权转让给电建地产,电建地产合计持有南国置业总股本的29.75%,成为第二大股东。

2014年4月,电建地产以每股7.70元的要约收购价格,溢价约10%收购约1.1亿股南国置业股份,占其总股本的11.39%。截至2014年5月31日占南国置业总股本的 40.94%,成为控股股东。

电建地产与南国置业的联姻,对于电建地产,可借南国置业的上市公司身份打开资本市场通道,打破公司成立十余年不上不下的市场地位,改变电建地产此前以住宅项目为主的单一业务模式,也可乘当时即将成立的武汉自贸区贸区东风。对于南国置业,可借助电建地产的央企资源,提升项目获取能力和资金实力,走出武汉,实现全国化发展。

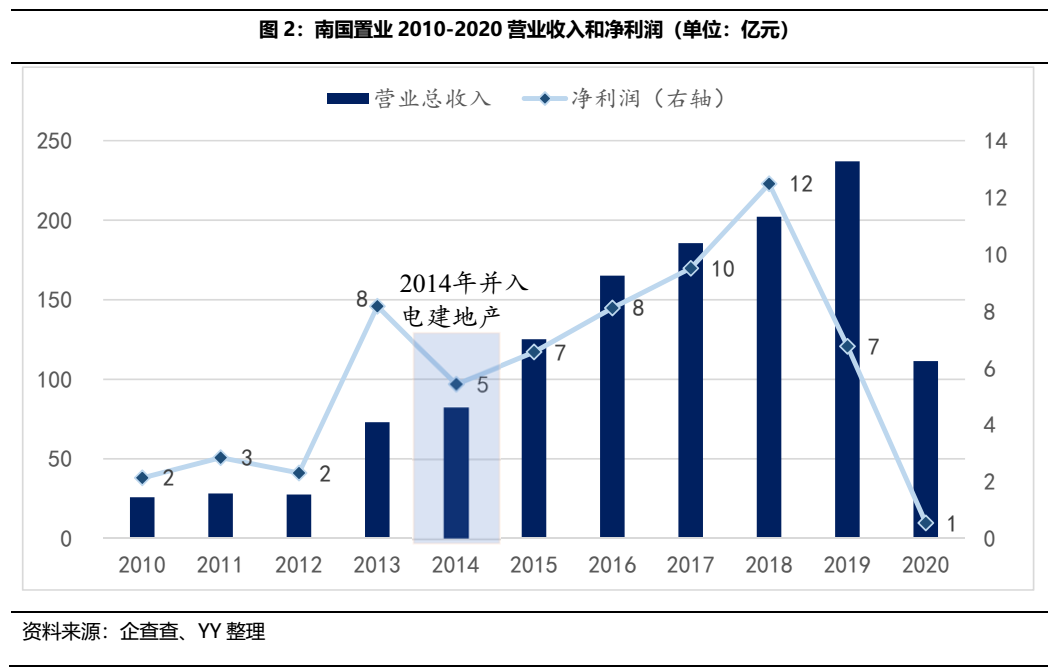

此次联姻本应是双赢的局面,但2009年上市的南国置业,2014年并入电建地产后基本增收不增利,即营业收入规模增长显著,从2014年的82亿元至2019年237亿元,但获利能力并未明显提升,且2019年南国置业净利润大幅跳水,2019年业绩发布会上,南国置业总经理钟永红表示,电建地产对南国置业提供了不超过50亿元的委托贷款,助力其度过难关。

从业绩的层面来看,南国置业被收购后,母子公司的磨合并不算理想,南国置业的发展并未实现质的飞跃,电建地产在这八年长跑中仍旧不温不火。

3.“子并母”推进下:“对赌协议”和“千亿计划”

2020年9月19日,公司发布公告,南国置业拟通过向电建地产全体股东中国电建和电建建筑发行股份及支付现金作为对价,对电建地产进行吸收合并,交易价112.75亿元,电建地产将注销法人资格,由南国置业作为存续主体,中国电建将直接成为南国置业的控股股东。这意味着该事项进展顺利,电建地产将通过“反向收购”实现曲线上市。9月23日,国资委会原则上同意南国置业吸收合并电建地产集团,目前相关工作正在筹划和推进中。

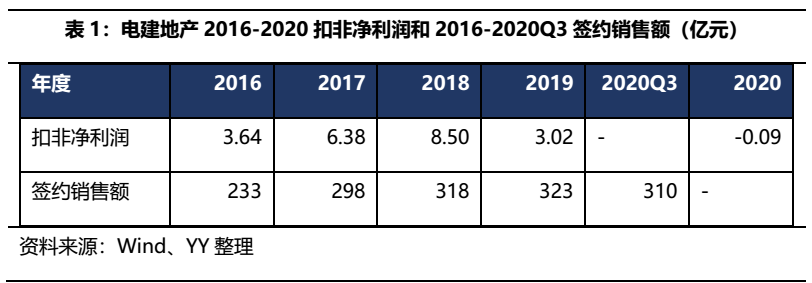

为此,电建地产股东也签下了对赌协议。中国电建及中电建建筑承诺,电建地产在整个业绩承诺期间(2020年-2023年)内累积合计实现的扣除非经常性损益后的税后净利润不低于28.26亿元,即公司平均每年需要实现7.065亿元的扣非净利润,而如表1,公司2019年扣非净利润仅3.02亿元,且2017、2018年拿地成本普遍较高,导致此后几年盈利空间可能被压缩,叠加当前房地产行业整体以稳为主的政策基调,要完成协议目标压力不小。如果电建地产未能如约完成,则中国电建、中电建建筑履行业绩补偿义务,2020年的业绩显著是需要补偿。

另一方面,还有刚刚许下的千亿目标。2020年债券半年报中,电建地产在未来展望中提到,要切实推进“千亿计划”发展目标。而2019年电建地产签约合同销售额仅为323亿元,与千亿的目标相距甚远。

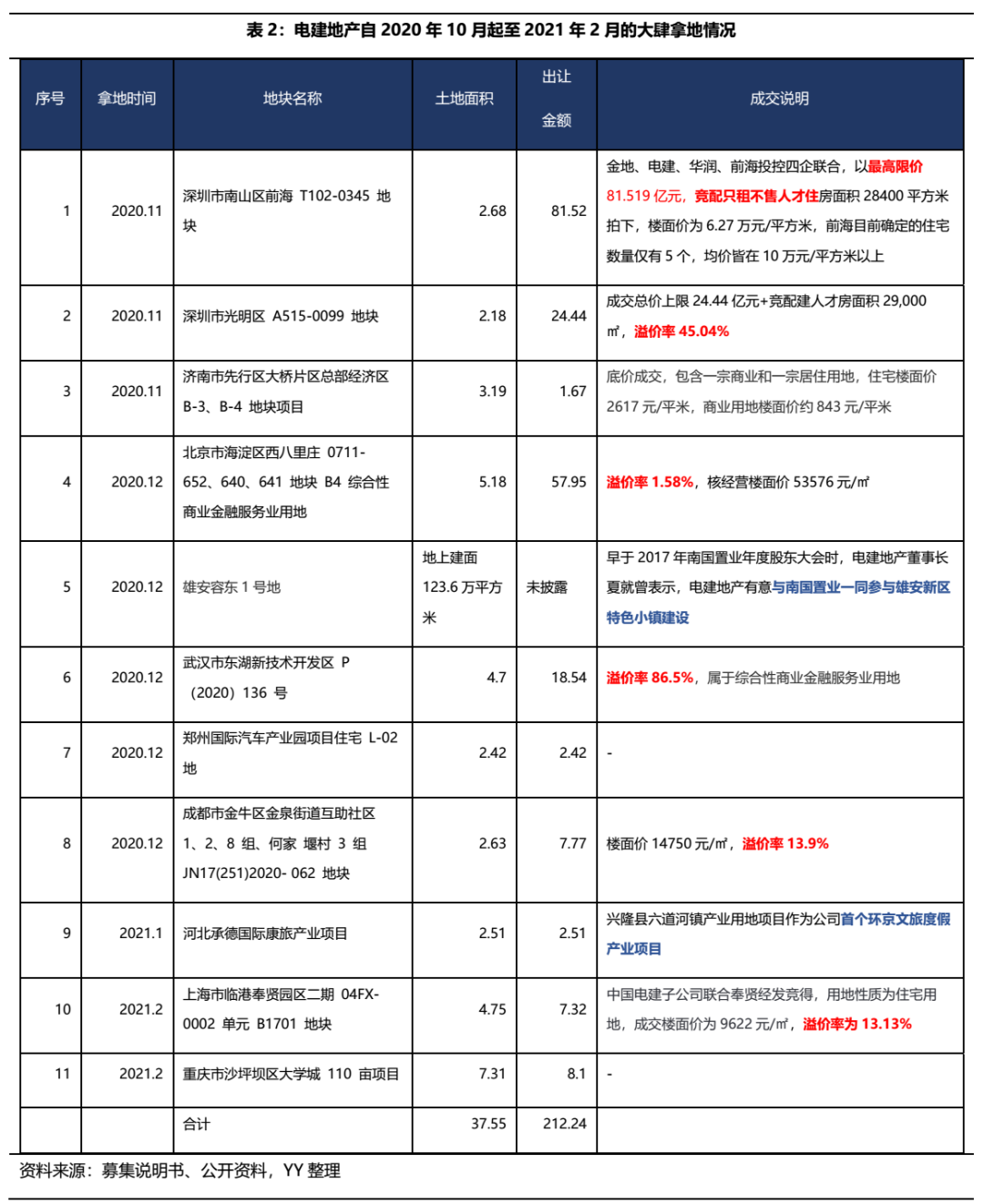

① 2020年10月到2021年2月拿地金额超过200亿元,公司2019年总拿地金额为271亿元,且近期所拿部分地块溢价率较高,且开始涉足雄安特色小镇、环境文旅项目等新领域;

③2020年6月到2021年5月,公司共发行8期债券,合计101.6亿元,而2018、2019年公司分别发行101.6亿元和79.62亿元。

二、经营分析

作为一家根正苗红的央企地产公司,电建地产近期的经营风格与传统央企不太一致,因此我们将拉长时间维度观察,进一步分析公司的经营基本面。

1.发展战略

目前公司已初步形成了以北京、上海、广州、深圳等一线城市,以南京、武汉、杭州、成都、重庆、济南、郑州、西安等核心二线城市以及其他城市构成的“4+8+N”区域战略布局,并实现对区域内北京、成都、武汉、南京、等城市的战略深耕,未来公司将继续向一线城市及核心二线城市转移,深耕北京、南京、武汉等战略核心城市,实现全国范围内更加合理均衡的战略布局。

2.主营业务:住宅+商业地产双驱动

公司聚焦房地产主业,以刚需和改善类住宅为主,商业地产为辅,2014年6 月公司收购南国置业前,公司以住宅地产项目为主,股权收购后,公司进一步拓展商业地产业务,产品覆盖住宅、写字楼、酒店等多种业态,形成住宅+地产的业态结构。

营收方面,近三年公司营业收入有所增长,目前公司收入和利润仍主要来自于住宅地产,但商业地产板块的收入占比有所提升,除2019年南国置业营收大增外,其余年份占比基本在不到20%。公司综合毛利率波动不大,住宅地产毛利保持平稳,但商业地产毛利率自2017年起逐年下降。

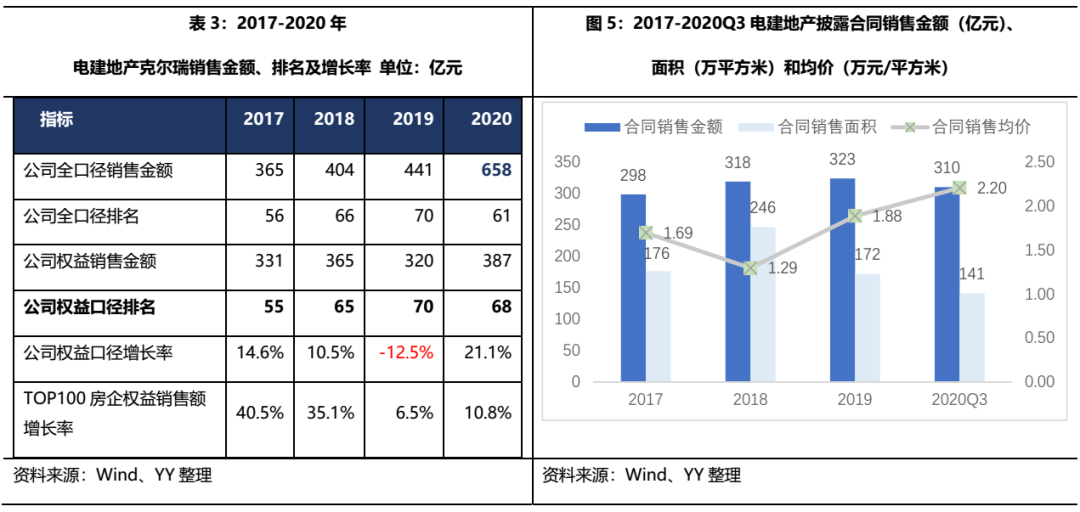

销售方面,与行业水平相比,电建地产2017-2019年全口径和权益口径销售金额排名均有所滑坡,销售增速也低于TOP100房企的行业平均水平,但随着公司2020年下半年开始发力,各项销售指标有所提升,公司2020年权益口径销售金额增长217亿元。

纵向来看,2017-2020Q3合同销售金额变化微小,一方面,合同销售面积下滑明显,主要是2019年以来推盘节奏有所放缓(不考虑2020Q4),另一方面,合同销售均价整体呈上升趋势,主要是公司一、二线城市销售项目占比较大,因此近三年合同销售额变化不大。

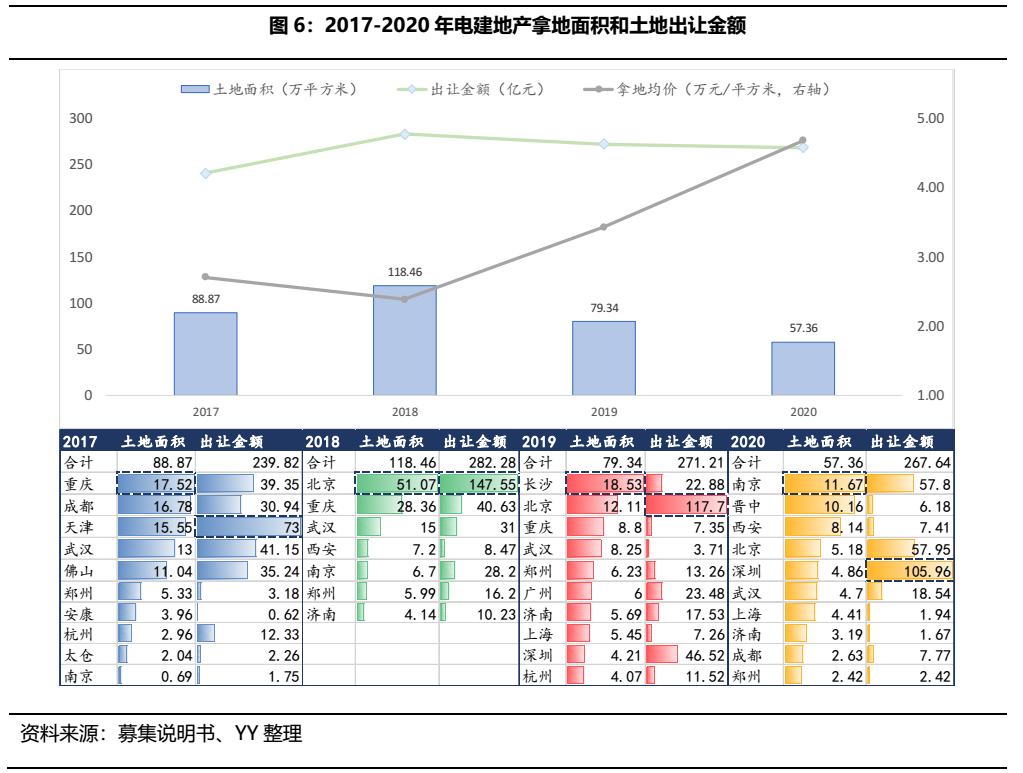

区域布局方面,公司整体拿地集中在北京、深圳为代表的一线城市,和重庆、武汉、南京、天津、郑州、成都等为代表的二线城市。公司近四年拿地面积最多的城市是北京、重庆、武汉、郑州、成都等城市,拿地支出最大的城市是北京(323.2亿元)和深圳(152.48亿元),南京、武汉、重庆、天津总出让金额在70-100亿元之间,成都、郑州、佛山、济南、杭州、长沙总出让金额在20-30亿元。

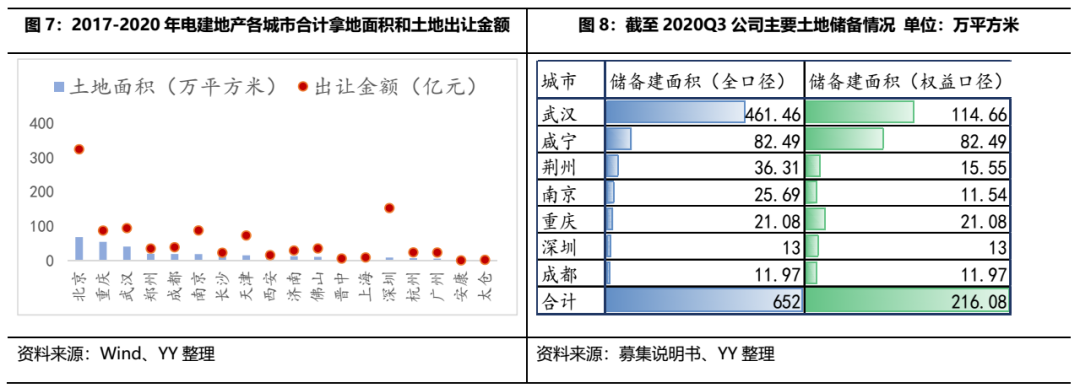

存量土储方面,截至2020Q3,公司主要城市的全口径建筑面积合计652万平方米,权益口径储备建筑面积合计216.08万平方米,公司合同销售面积(并表项目全部+参股权益比例)为172万平方米,存量土储较为充裕,主要位于二线城市,武汉、咸宁和重庆的权益储备建面积位居前三,分别达到114.66亿元、82.49亿元和21.08亿元,而武汉、荆州、南京的全口径和权益口径建面差异较大,这几个城市是南国置业之前重仓区域,说明其联合开发项目较多。

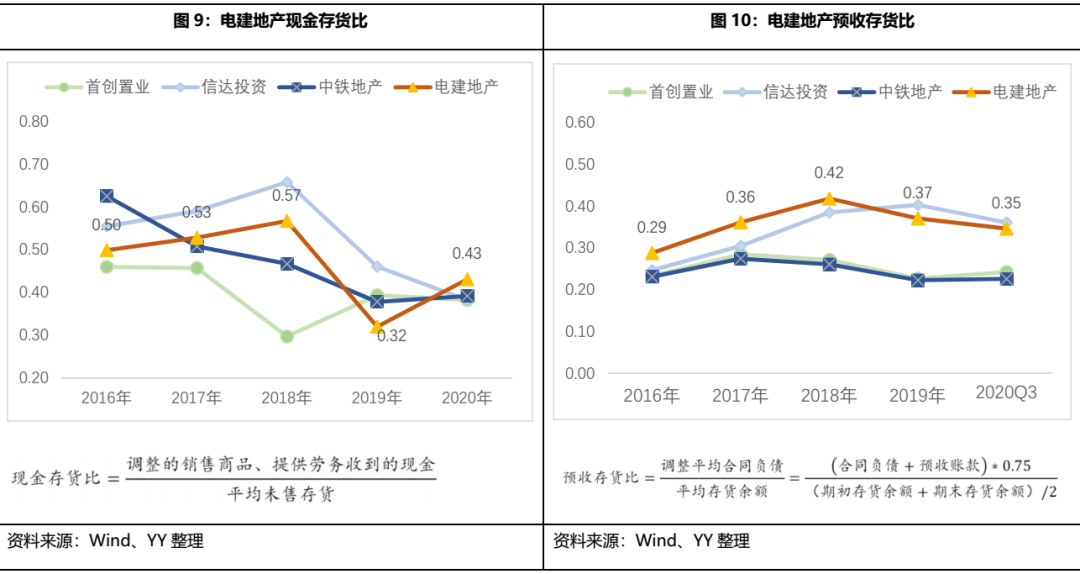

存货去化方面,2019年以后公司回款和预售情况均滑坡较多,叠加2020年疫情湖北受重创,整体毛利率2020年也跌破正值,去化压力较大。从现金存货比观测回款情况,公司2019年及2020Q3回款恶化,主要是公司加大了合作开发力度,且回款进度放缓。从预收存货比观测预售情况,公司近五年基本维持在30%以上,2019年以来下降明显,但整体预售情况好于资质和规模相近的中铁地产和首创置业。

2.1 住宅地产——电建地产

公司住宅项目主要为普通住宅和保障性住房,主要开发满足民生需求的刚需和改善性普通住宅项目,在投资比例上,刚需和改善性项目占 70-80%,高端项目占 20-30%,已经开发中高端产品线“泷悦”系列,项目主要布局在一二线核心城市。

2.1.1 销售:签约金额增速较低,全国范围均衡布局

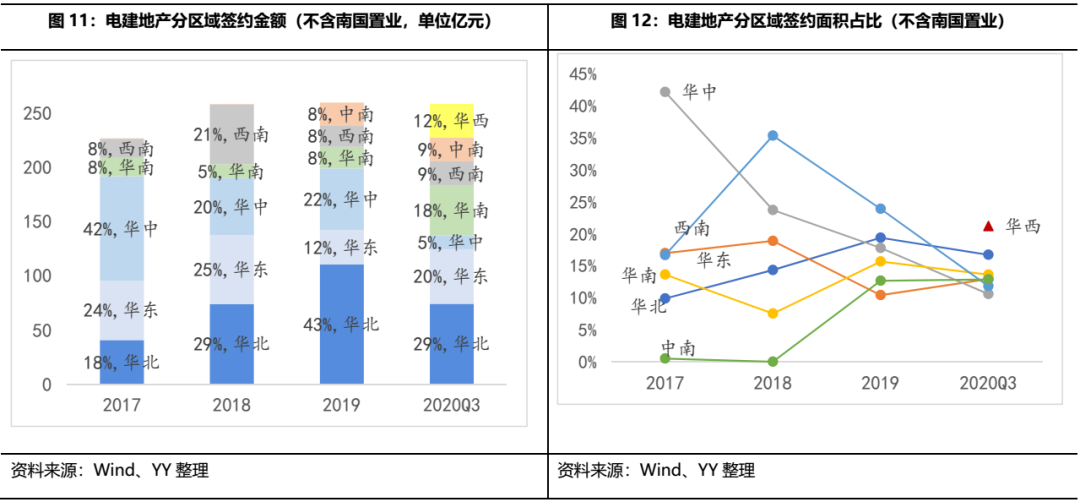

公司近四年签约销售金额增长较为平缓,销售区域分布朝着“全国范围内更加合理均衡的战略布局”调整。截至2020Q3,签约金额占比较高的区域为华北29%、华东20%和华南18%,签约面积贡献较多的是华西21%、华北17%和华南14%,整体区域集中度较低,能够较好的分散区域政策风险。

注1:华北地区主要为北京和天津、济南,华东地区主要为上海和南京、杭州,华中地区主要为武汉和长沙,华南地区主要为广州、深圳、贵阳和佛山,西南地区主要为成都和绵阳,中南地区主要为郑州和西安。

注2:公司披露口径,合同销售金额、合同销售面积的统计口径为公司并表项目全部销售情况+公司参股项目的权益占比销售情况。

2.1.2 去化:已完工项目去化较好,在建项目去化不畅

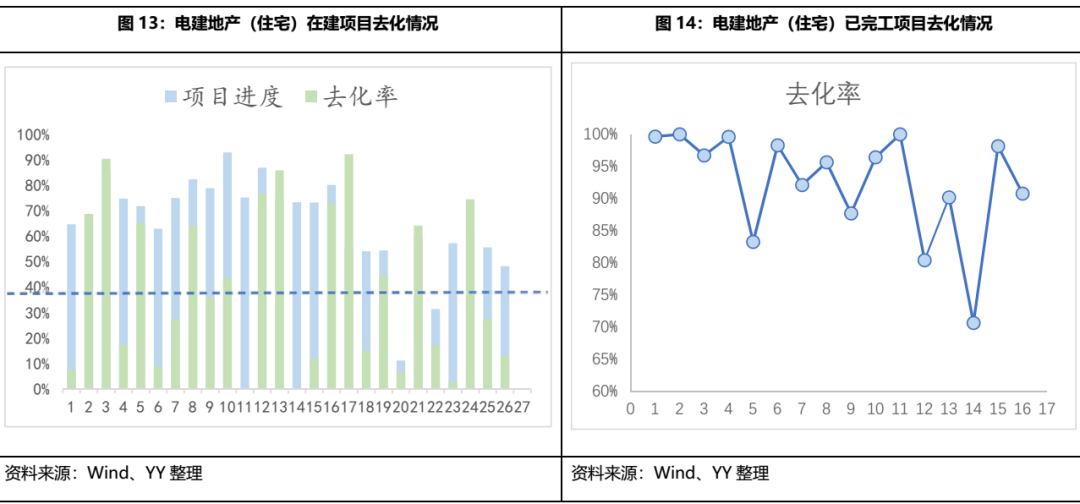

截至2020Q3,公司住宅地产开发板块已完工项目16个,总投资额604.89亿元,已销售金额为689.43亿元,其中12个去化率在90%以上,3个去化率在80%-90%,成都美立方项目去化率在70.62%,已完工项目去化情况尚可。公司在建项目有28个(其中两个未公示进度),计划总投资1065.47亿元,20个项目进度高于去化率,除一个项目未开盘外,11个项目进度-去化率超35%,表明公司在建项目去化存在一定阻滞,风险未来仍较大。

具体来看去化较慢的项目,公司不乏高溢价拿地项目,尤其是在2016-2017年拿地价格普遍较高(序号4、6、8),南京洺悦华府更是两度被投诉“涉嫌捂地”。此外,去化不畅的部分项目主打住房改善或型产品,均价较高。整体看来,拿地成本高+产品定位轻改善,是公司住宅项目去化慢的重要原因,未来大规模的存货去化将使公司面临挑战。

2.2商业地产——南国置业

公司商业地产板块业务的经营主体是子公司南国置业,南国置业起步于武汉,以商业地产为主、涵盖多种物业类型的综合性物业开发企业,南国置业坚持以商业物业为引导的开发策略,涵盖多种类型物业,开发项目主要是商业、办公、商住(公寓)两用等多项物业,并采取租售结合的经营模式。

2.2.1销售和盈利:重仓武汉,盈利滑坡,经营堪忧

电建地产自2014年正式收购南国置业,被收购的南国置业是否实现战略升级以及经营改善?我们以2014年起至今为窗口期来进行观察。

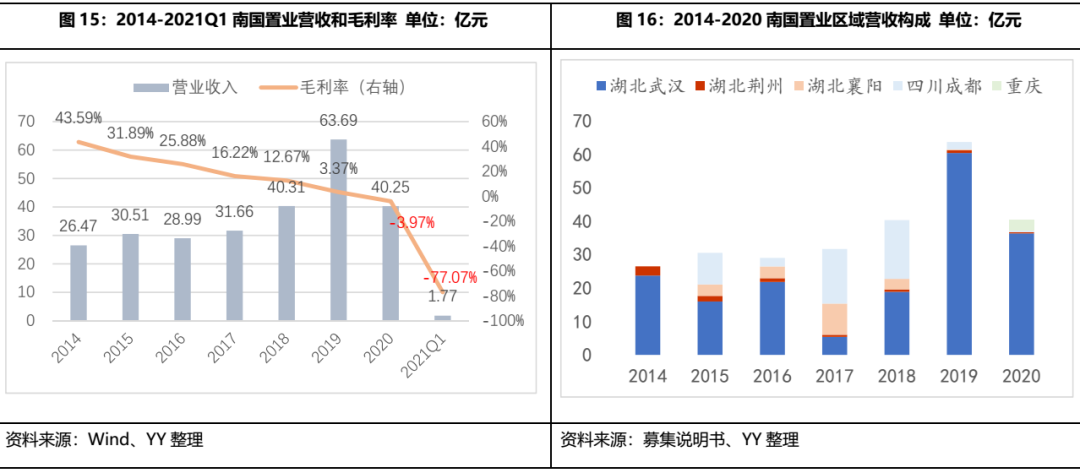

南国置业自2014年起营收规模有所增长,但盈利能力持续下跌,并购后业务开展不畅,疫情打击雪上加霜。如图16,被吸并之后南国置业的毛利率一路下探,2019年毛利率已经低至3.37%,业务收入在2014-2018年也只能算是平缓增长,2019年营收冲高,但从盈利情况看业务扩张并不顺利,而2016-2019年武汉市房价处于加速上升期,显然南国置业的经营层面出现了问题,而在新冠疫情的冲击下,重仓武汉的南国置业2020年更是惨淡。

区域分布方面,南国置业近年来仍以武汉为核心区域,并购后并未有效扩大区域版图。如图17,从2014-2020年的区域收入结构来看,虽然公司各类公告中透露出区域多元化布局的愿景,但除2017-2018年成都区域占比较高,公司整体的布局还是深耕武汉,以及部分布局湖北荆州、襄阳和四川成都等地,2019和2020年武汉贡献营收均超过90%,2020年公司首次增加重庆收入,但也只占营收的8%。

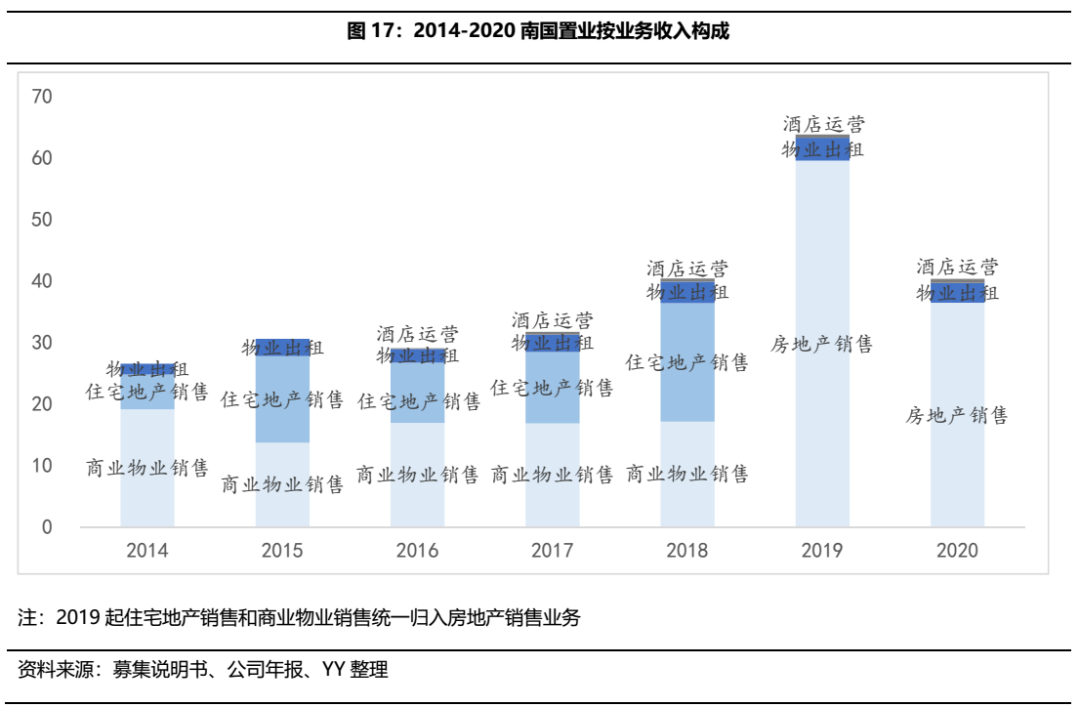

按业务来看收入构成,公司主要依靠住宅地产和商业物业销售、物业出租和少量酒店运营实现收入,2019年公司的营收突增也主要来自于房地产销售(即住宅地产和商业物业销售)。

分别考察各业务板块毛利率,发现公司的商业物业销售业务运作整体比较健康,但营收占比较大的住宅地产销售连年保持低毛利,物业出租和酒店运营虽然收入贡献有限,但亏损更为严重。

为了验证南国置业解释的可信度,我们对造成公司亏损较为严重的房地产销售板块和物业出租分别进行分析。

2.2.2 房地产销售:还建房亏损严重

房地产销售(主要是住宅地产销售)自2015年起一跌到底,在近几年的南国置业对深交所的问询函回复中,公司基本解释为还建房部分亏损较大,影响房地产销售板块的盈利水平,并解释为“阶段性的、短期的”因素。2017年的问询函回复中,公司提到襄阳南国城市广场项目的还建房,“在当时的襄阳市场环境下,项目整体盈利能够覆盖该部分低价销售让利,随着襄阳市市场环境的变化,公司在当地项目业态销售价格未达到预期”。

还建房在拿地时便与地方政府约定好价格和面积等因素,因此我们大致可以推断,这一块历史的包袱仍较重,且涉及拆迁和土地划拨,市场化程度低,真实毛利较低。

截至2020年9月底,南国置业公布的6个已完工项目,4个项目在武汉,其中5个项目均未收回投资成本,以当前的销售金额和进度来看,即使未售罄项目售完也很难覆盖投资金额,六个项目已投资累计176.03亿元,已售金额仅累计120.96亿元。

截至 2020 年 9 月底,南国置业现有在建项目共13个,主要集中在武汉(5个)、重庆(5个)等城市,区域集中度仍然很高;从权益占比来看,公司开始加大合作拿地力度,也在寻找新的突破路径;依据所占权益比例,六个项目剩余拟投资金额敞口共计 62.54 亿元。

2.2.3 物业出租:重金业态调整

物业出售业务方面,2016-2019年公司对旗下商业产品线进行了大规模的改造,期间内物业出售及物业管理板块的毛利率一直很低。2019年公司披露珞狮路大家装项目、泛悦MALL西汇项目主要改造项目亏损合计3.9亿元,而当年物业出租板块业务收入仅为3.7亿元,业态调整确实为亏损的直接原因,而2020年在疫情的冲击更是雪上加霜。

再结合其他主要项目的出租情况来看,2017-2018年公司主要商场出租率尚可,基本都在85%以上,但2019年武汉、襄阳部分商场出租率下降较多,成都、北京的商场出租率也并不理想,其中许多商场并不在闭店装修的范畴内。

在2019年公司对深交所的问询函回复中,公司提到由于受电商冲击、供给增加、城市外溢等因素影响,公司原本市场定位不能满足周边市场需求,因此主动对部分商业项目进行了升级改造。2019年公司各大商场的出租率下挫或许是公司面临种种困境的一种印证,但近几年来公司下重金改造商场,收益与投入并不匹配,在线下商场生存条件愈发艰难的环境下,商场运营能否有起色充满了不确定性。

2.2.4 市场格局与发展战略:南国置业何去何从?

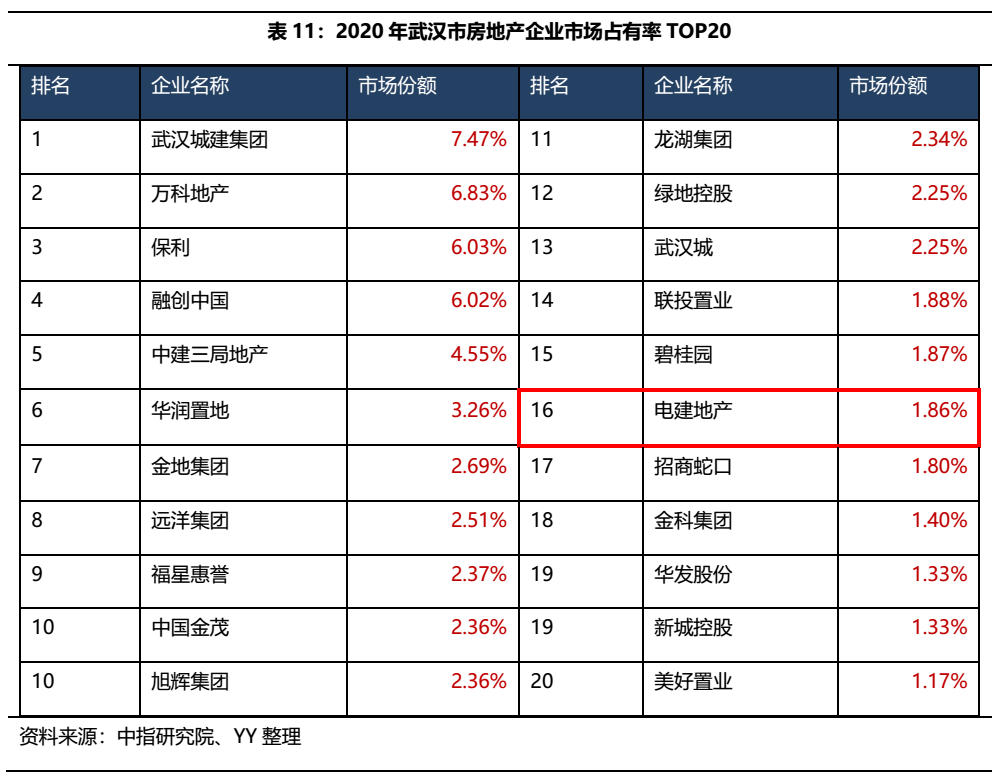

从市场竞争格局来看,2020年武汉城建集团、万科和保利市场占有率位居前三,而电建地产排名第16位,市场份额为1.86%。在全面压降住宅容积率、楼市竞争不断加剧、政策由宽从严的大背景下,面对连续两年的业绩大幅下挫,南国置业未来想在大本营武汉保有一席之地也并非易事。

同时,南国置业也开始探索新的增长点曲线救国,发展战略也有所调整。南国置业在2020年年报发展战略中提到,将以“两核两驱”为战略发展模式,即以商业地产开发与运营+财务投资为主体,以地产金融业务和产业地产为驱动,以“5+N”为战略布局。

业务模式上,住宅开发由原来的“投资+操盘”调整为投资管控模式,通过与标杆企业合作获取更多的管理红利,业务进一步聚焦商业主营业务。

在地产金融模式上,与华润置地、招商、金地等标杆企业建立了良好的战略合作关系,2020年南国置业成功发行超短融、应收账款ABS产品共计5.12亿元,并正式发行公司首单类Reits产品“申万宏源-电建南国疫后重振资产支持专项计划”,共计金额18.1亿元。

南国置业想在低潮中转型,道阻且长。

三、财务分析

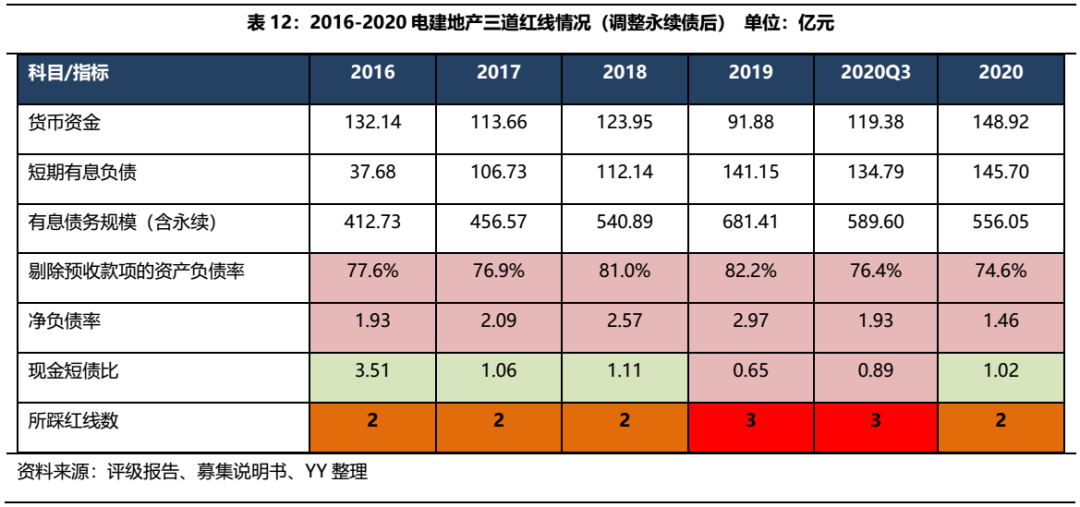

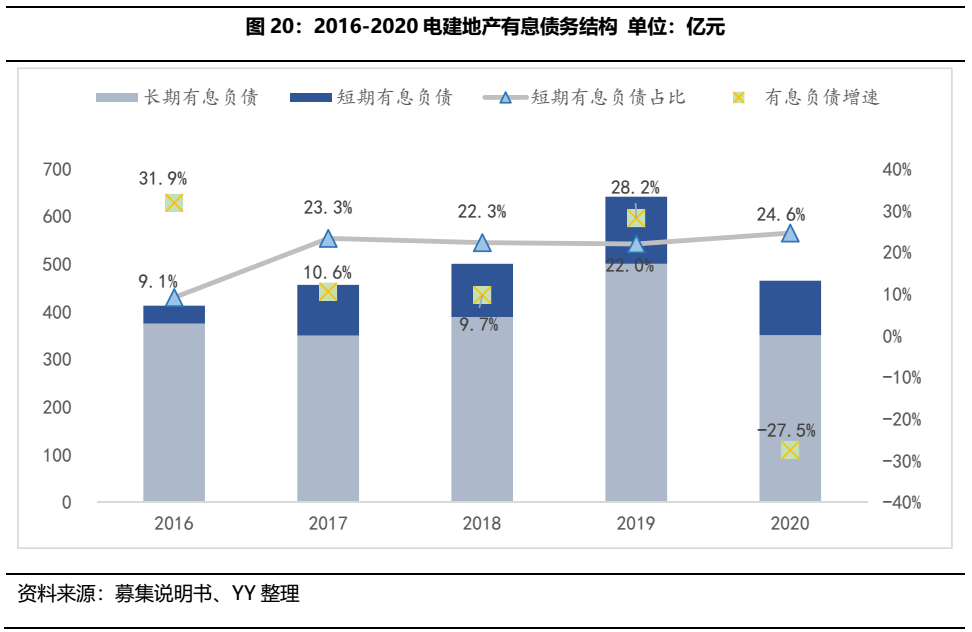

2015-2019年,电建地产有息债务规模持续膨胀,若将永续债纳入有息负债范畴,2019年末有息债务达到681.41亿元,现金短债比也转红,三条红线均触线,年末净负债率为1.03,现金短债比为1.02,剔预负债率和净负债率虽有所改善,但2020年底仍踩两条红线,现金短债比也在触线边缘徘徊,暂为橙档企业。

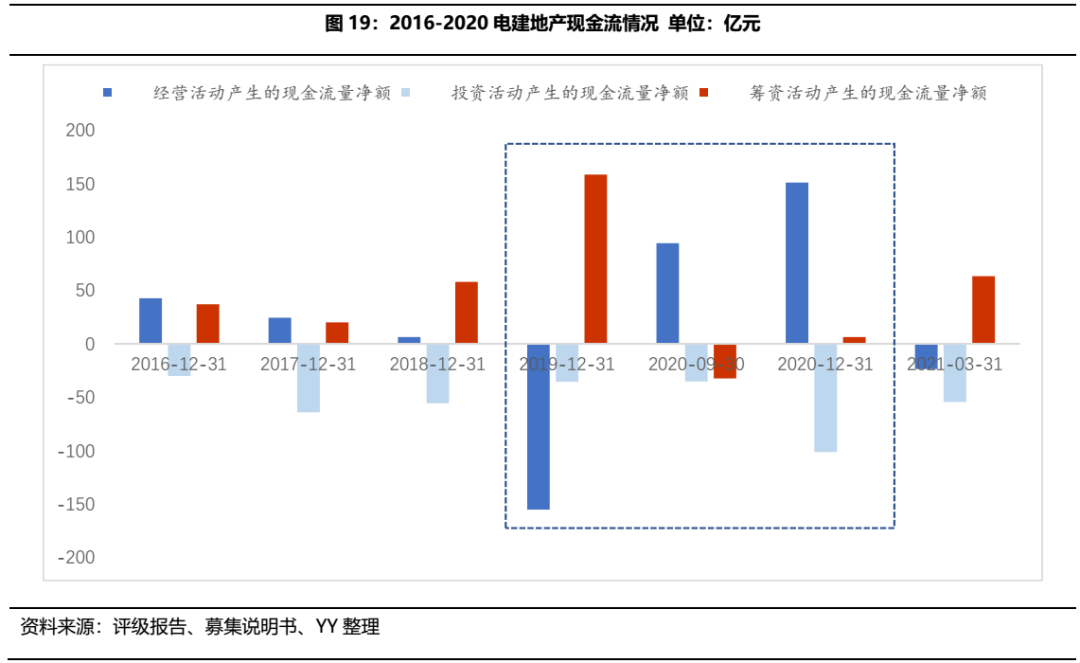

通过拆解公司三道红线指标涉及科目,发现公司主要在2020年四季度的发力,2020Q3仍踩三条红线,四季度公司同时增加了应付款和提升了经营流入,以此降低了债务规模,从现金流量表来看,主要体现在2020年经营活动现金流净额的猛增,和筹资活动现金流流出。

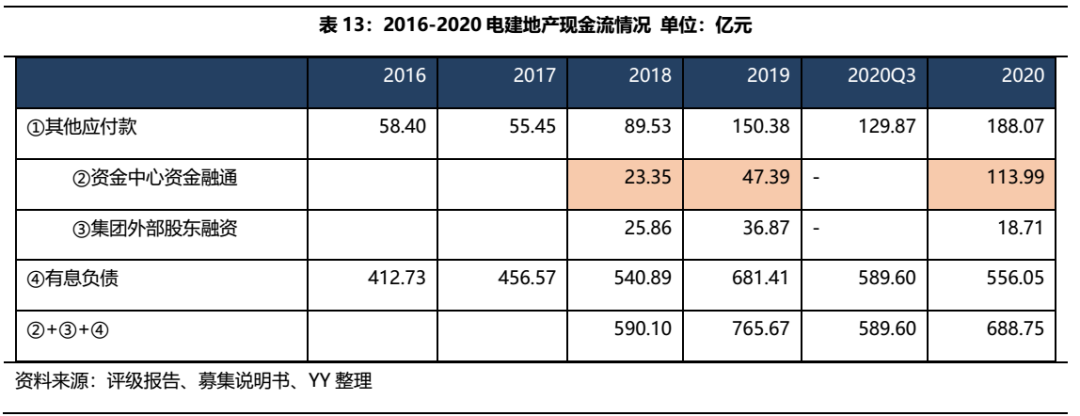

此外还有个途径是其他应付款的增加,潜在可能是股东资源的资金。通过对报表和科目细项的回溯,发现公司2018年起其他应付款科目增幅显著,当年公司新增了资金中心用于资金融通,并将资金中心往来款相关融资记入其他应付款科目中,因此公司有可能通过股东资源美化报表,实际债务水平或许并未有效降低。

2016-2019年公司有息负债规模仍是正增长,反应了债务驱动的经营模式;2020有息负债首次负增长。结构方面,公司融资结构以长期债务为主,截至2020年末,公司短期有息负债规模为114.50亿元,占有息负债比重的24.6%,偿付节奏较为均衡。

考虑到千亿目标和对赌压力下,2020年10月以后公司高昂的拿地情绪和发债节奏,目前公司表内杠杆已有较大压力,且当前的扩张战略可能继续推高公司的债务水平,未来公司或将面临较大的监管压力。

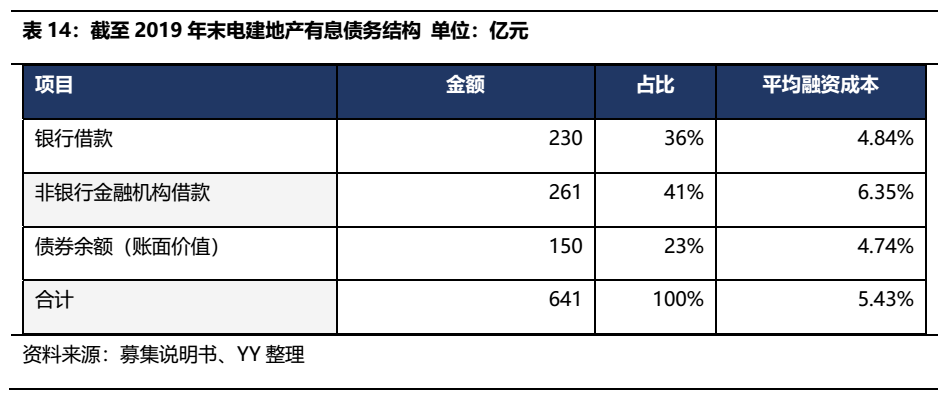

根据公司披露的融资来源及利率,公司主要的银行、非银(以信托为主)和债券的融资成本分别为4.84%、6.35%和4.74%,得益于股东背景,相对差的经营下,公司综合融资成本约为5.43%,股东红利明显。

2.表外负债:表外规模较小,暂不构成核心矛盾

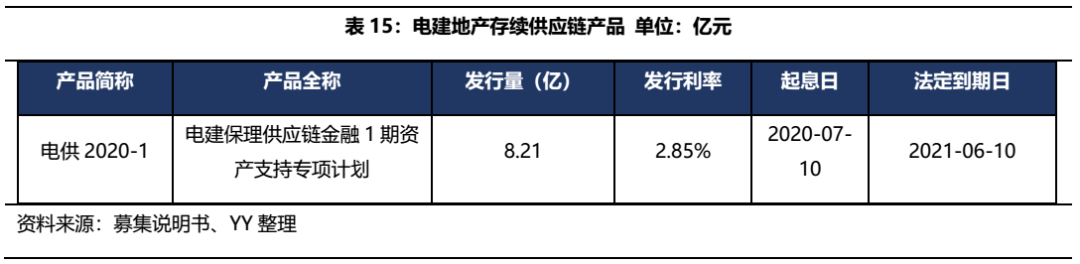

公司目前有1个处于存续期的供应链ABS,发行量为8.21亿元,发行利率为2.86%,将于2021年6月10日到期。

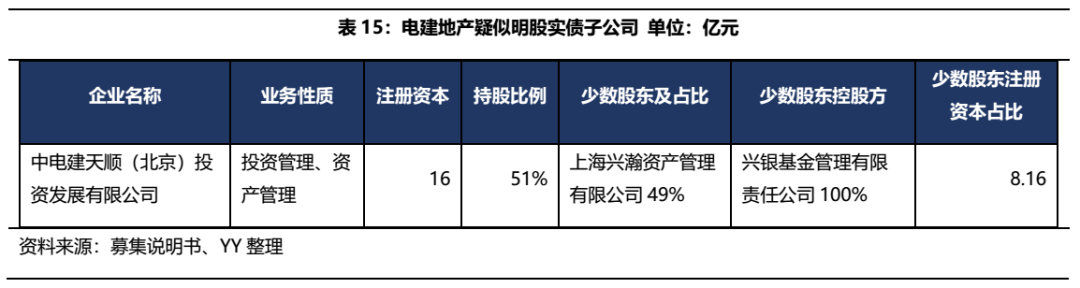

截至2020Q3,电建集团纳入合并报表范围的一级子公司共计 49 家,其中非全资子公司 25 家,截至2020年末,南国置业纳入合并子公司29家,其中非全资子公司13家,通过查找少数股东,仅发现中电建天顺(北京)投资发展有限公司疑似存在明股实债,少数股东控股方为兴银基金,少数股东注册资本为8.16亿元。

截至2020亿元,电建地产对外担保总计25.89亿元,子公司为购买商品房业主的按揭贷款提供担保,无需调整。

综合看表外潜在负债规模不大,核心矛盾仍在经营过于弱势,财务上得益于股东背景加持勉强撑得住,但是长期来看财务的健康度仍不乐观。

四、小结

电建地产是国务院国资委核定的首批16 家主营房地产开发与经营业务的中央企业之一,电建集团旗下唯一的地产运营平台,央企身份和股东支持似乎给了公司很强的信用背书和资源优势,但公司成立至今已超过15年,当年同时被核定房产业务的央企已有超过10家完成上市,包括保利、招商蛇口、中国金茂等,而电建地产多年来却“不温不火”。

自2014年收购南国置业后,住宅+商业双轮驱动下,公司整体经营状况没有明显改善,反而在高层换血后,南国置业成为电建集团的主要痛点,区域集中度仍高,业务状况增收不增利,还建房和业态调整改造的连年亏损也是一笔糊涂账,2019年营收和盈利更是跌至谷底,加之2020年疫情重创,以武汉为大本营的南国置业业务层面雪上加霜。

而在不断恶化的经营下,公司债务压力也持续攀升,虽然股东背景有加持,奈何经营失水准。穷则思变,2020年公司开始筹划子并母的反向收购并拟整体上市,“千亿计划”和“对赌协议”声势浩大,2020年11月起公司开始频繁拿地、发债和梳理资产,颇有破釜沉舟之势,截至2020年底各项财务指标有一定的边际改善,但公司想要突破商业地产板块的大幅亏损,以及与之相伴庞大债务压力,怎一个愁字了得?

蛰伏十余年的地产老大哥是在此次重整后一改颓势,成功突围,还是这又是一次换汤不换药的把式,我们拭目以待。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!