-

连接人,信息和资产

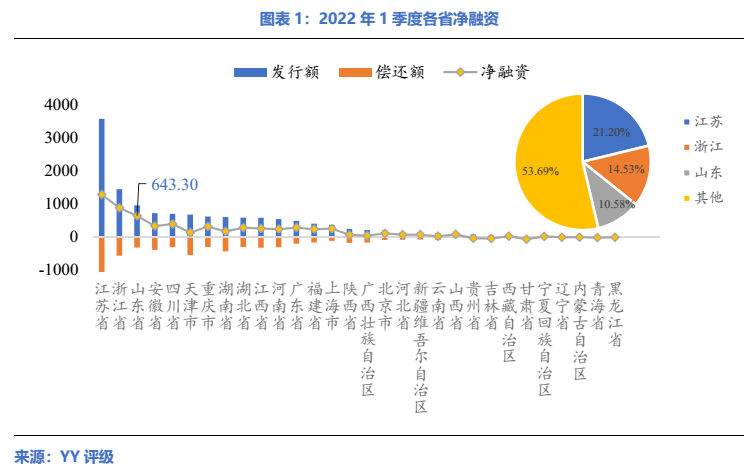

全省净融资占全国约10%,金额同比有所下降2022年1季度,全国城投债发行额13,728.97亿元,偿还额元,净融资7,647.97亿元

作者:rating狗

01 净融资 全省净融资占全国约10%,金额同比有所下降

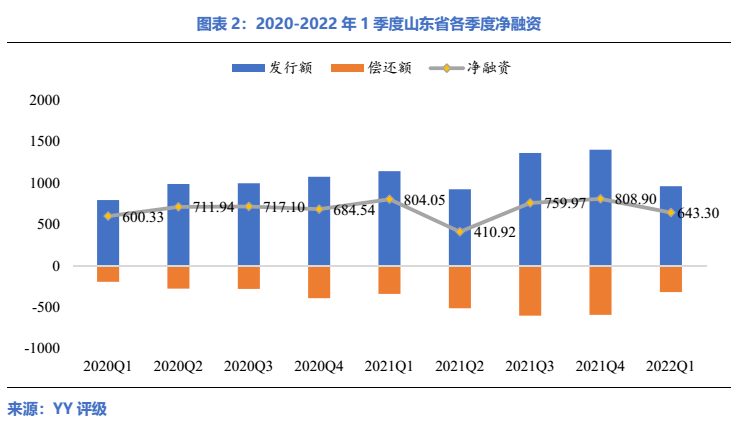

2022年1季度,全国城投债发行额13,728.97亿元,偿还额元,净融资7,647.97亿元,其中山东省城投债发行额960.85亿,偿还额317.55亿,净融资643.30亿元,占全国净融资规模的10.58%,位列全国第三。

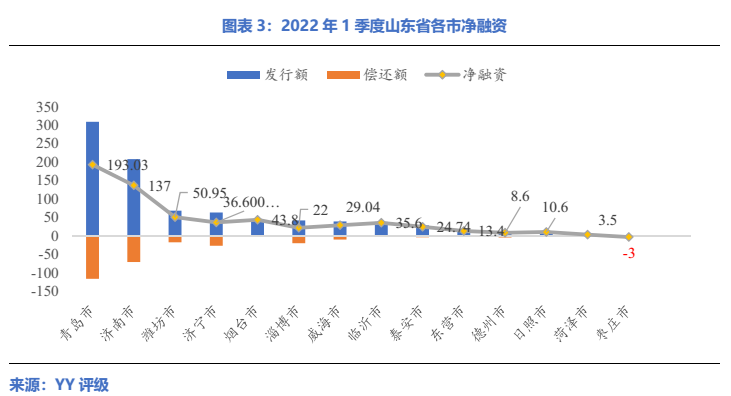

从山东各市一季度的净融资情况看来,滨州及聊城均无新增或兑付债券,其余发债区域中,除枣庄净融资为负以外,其余各市净融资皆为正值。其中,青岛、济南的发行额和净融资额均排名前列,且两市净融资额都大于100亿元。因无兑付债券,烟台市净融资相比同期涨幅较大,烟台本季度新发行债券43.8亿元,净融资43.8亿元,是同期的3.65倍。枣庄本季度无新增债券,净融资为-3亿元,相比于2021年1季度的4.77亿元,降幅较大。另外,德州和菏泽一季度发行规模和净融资规模也较小,净融资额在10亿元以下。

在2022年一季度中,有3家城投主体为首次发债,分别为济南能源集团有限公司、济南市中控股集团有限公司和荣成市城建投资开发有限公司,发行金额合计为25亿元。

02 存量与到期 存量债1.09万亿,济宁短债压力最高

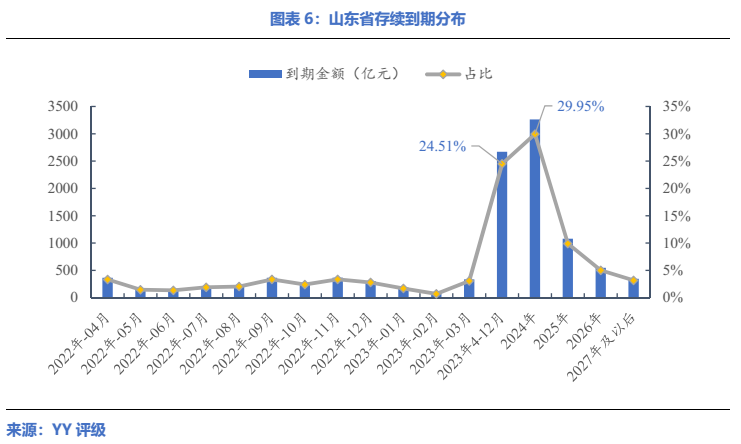

从省级层面来看到期情况,山东省存续债中有2,990.66亿将于一年内到期,占比27.45%。未来一年中每月的到期金额相差较小,最低为2023年3月的77亿元,最高是2022年11月的365.45亿元。

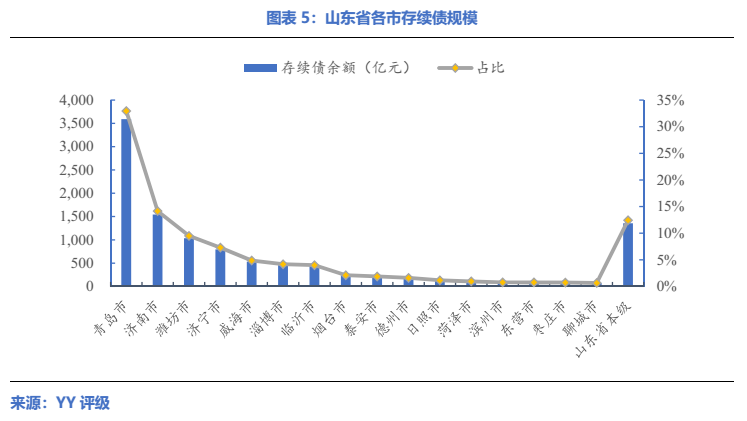

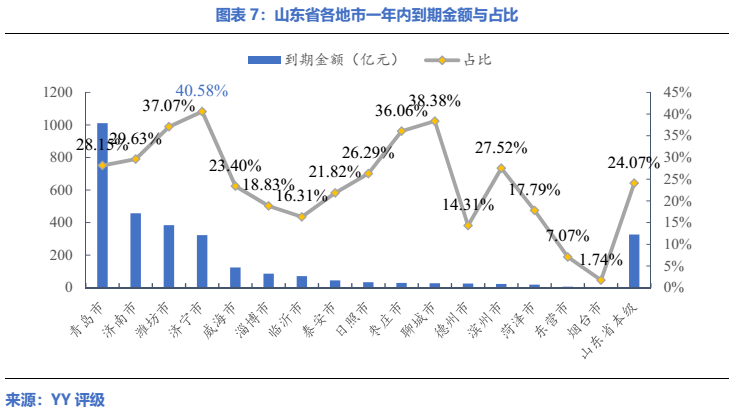

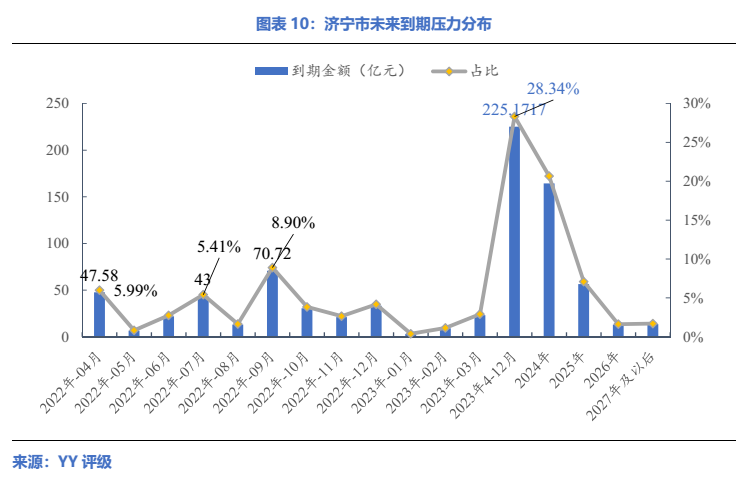

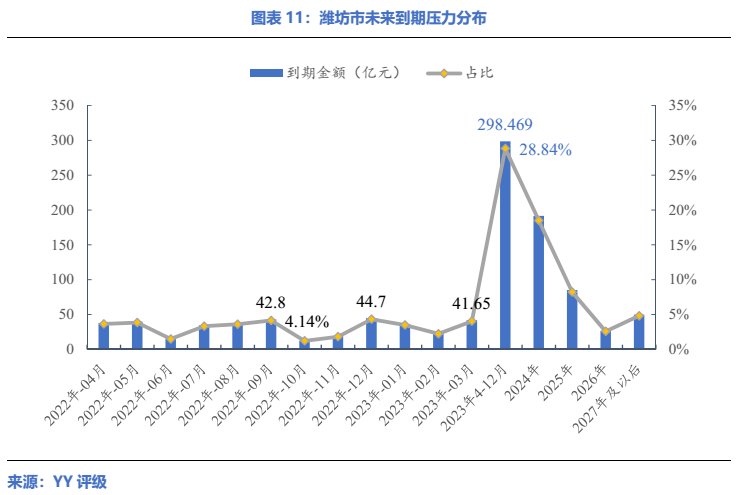

从各地市到期压力来看,青岛、济南、潍坊和济宁一年内到期规模较大。青岛市一年内到期额超过1,000亿元,济南、潍坊和济宁则在300-500亿元,其余城市皆在150亿元以下;从一年内到期规模占存续债规模的比例来看,济宁有超过40%的存续债将在1年内到期,潍坊、枣庄和聊城的占比亦在35%以上,上述四城短期债券占比偏高。

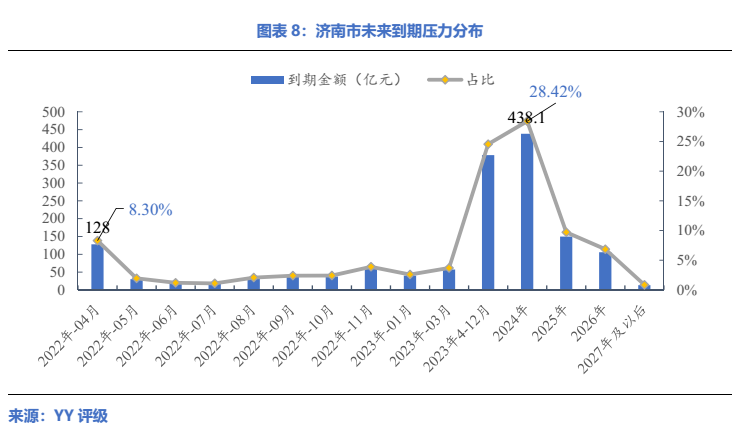

细看部分到期压力较大的地级市,其中济南市存续债1,541.58亿,其中有约456.78亿将于一年内到期,占比29.63%。其中2022年4月到期规模最大,为128亿元,其余月份到期额均在60亿元以内;济南市2023年有近500亿到期,未来2年的偿债额占存续额比例逾50%,偿债压力较为集中。

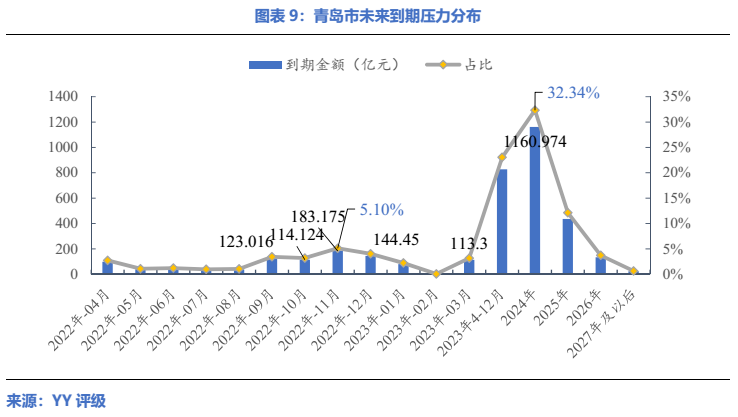

青岛存续债3,590.17亿元,其中有逾1,000亿元将于一年内到期,占比28.15%。其中2022年9月、10月、11月、12月和2023年3月将有超过100亿的存续债到期,未来2年偿债额占存续额比例约51.19%,集中偿付压力也比较大。

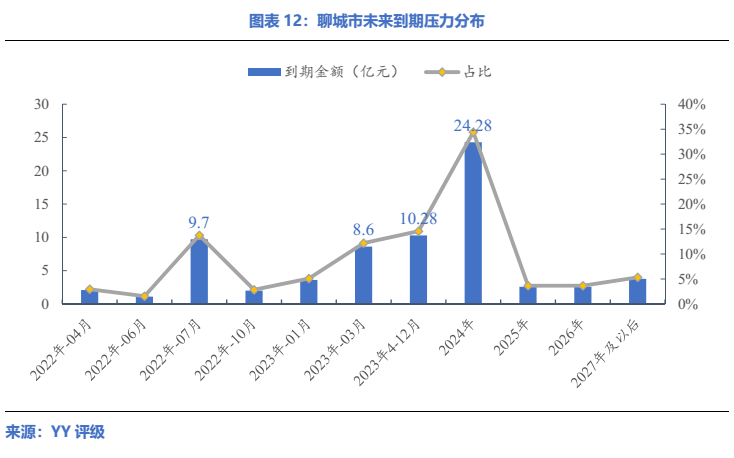

聊城一年内到期额占比较高,聊城存续债70.56亿元,其中有27.08亿元将于一年内到期,占比38.38%。相对而言,2022年7月和2023年3月到期量较高,分别为9.7亿元和8.6亿元,其余月份到期量均在5亿元以下。

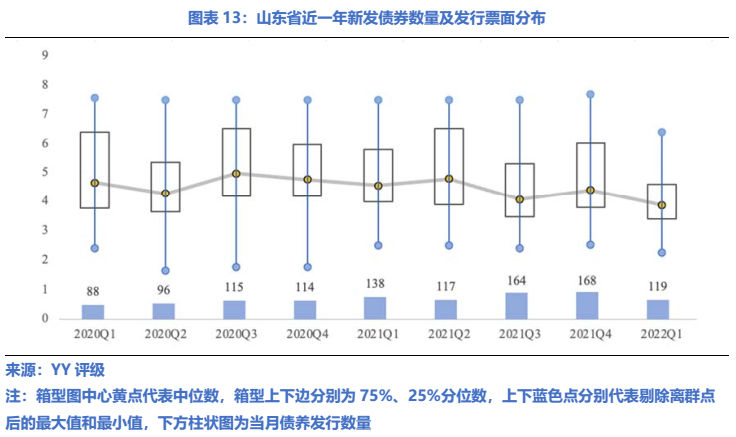

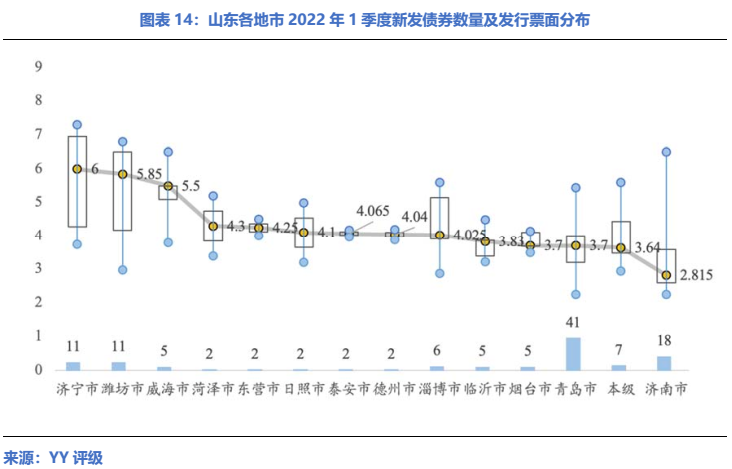

从发行情况来看,山东省近两年新发债券数量及发行票面利率如下图所示,2022年1季度发行债券119只,发行额960.85亿;全省票面利率中位数小幅下降,2022年1季度发行票面中位数在近两年来首次低于4%,为3.87%;25%和75%分位数分别为3.40%和4.59%。

地市级层面,济宁市季度发行票面中位数达6%,高于其他地市;威海、潍坊两市发行票面中位数亦在5%以上,分别为5.85%和5.5%,在省内处于较高水平;其余地市票面中枢均在4.5%以下,最低的为济南市,中位数为2.815%。

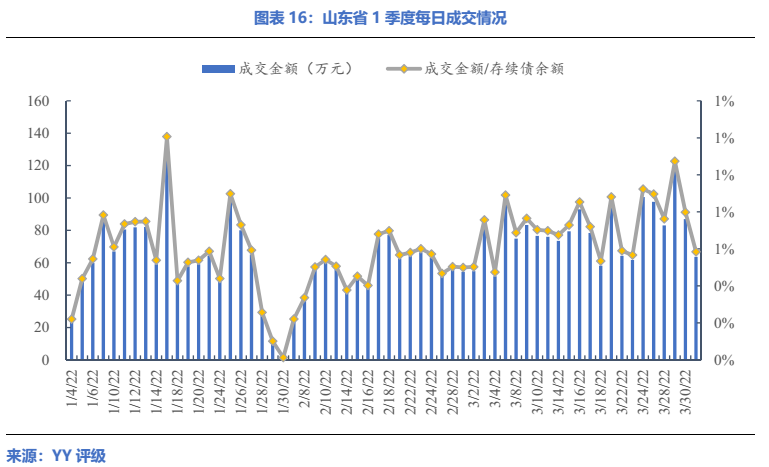

04 市场情绪 节假日前后成交下降明显,济宁、聊城换手率较高

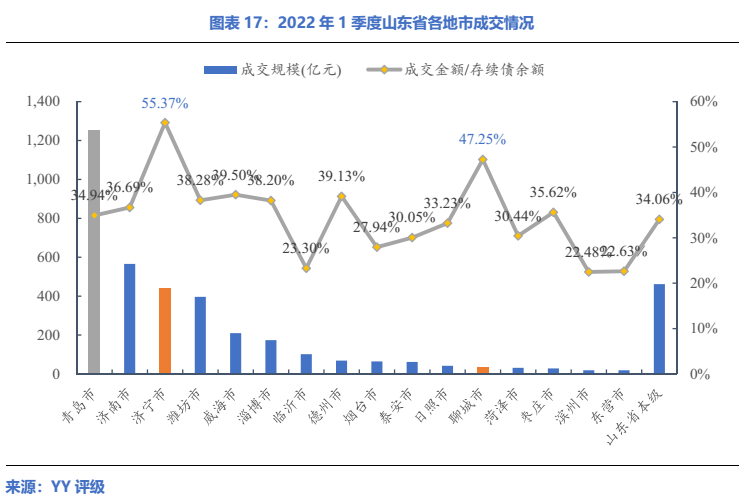

从各地市来看,青岛市的成交金额依然遥遥领先,其次则是济南、济宁和潍坊。但从成交金额/存续债余额来看,济宁和聊城成交更为活跃,成交金额占比均超过了45%,其余城市占比则在40%以下。

具体到主体层面,2022年1季度成交规模最大的主体是山东高速,成交金额近350亿元;从成交金额/存续债余额来看,乳山国资成交最为活跃,成交金额比例超过100%,邹山城运成交活跃度次之,成交金额占比也高达66.20%。

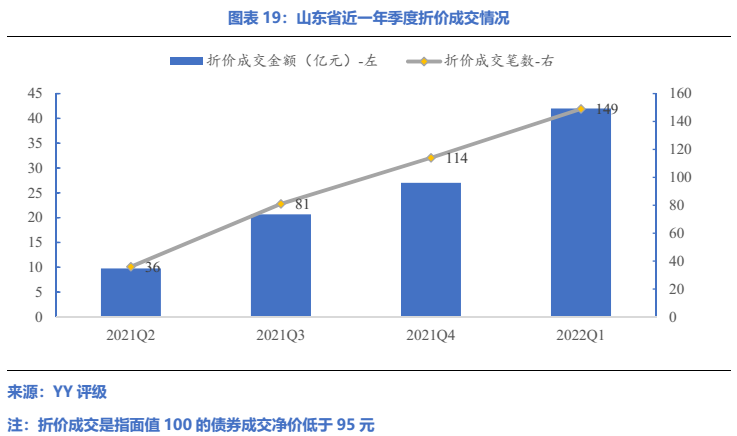

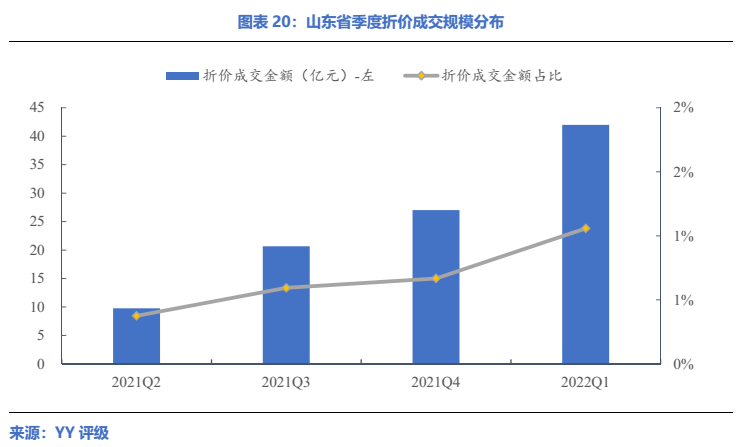

05 折价成交 总体折价规模逐渐上升,济宁和潍坊成交额较大

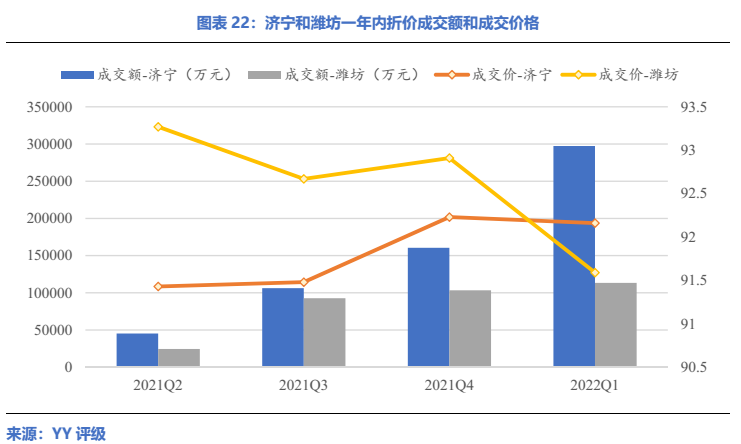

从地级市的成交情况来看,山东省一季度折价成交集中在济宁市和潍坊市,二者一季度折价成交额合计占全省的97.74%。从济宁和潍坊近一年的折价成交情况来看,2022年1季度济宁和潍坊的折价成交金额皆有所上升,在成交价格方面,相比于上一季度潍坊市成交价格有所下降而济宁市则几乎持平。

具体到主体,2022年1季度山东省发生折价成交的平台主要为济宁市市中区城建投资有限公司和鱼台县鑫达经济开发投资有限公司,二者在1季度的折价成交额分别占山东省的31.48%和30.53%。其中济宁市市中区城建投资有限公司是山东省济宁市任城区的主要城投平台,资产流动性能力较弱,同时短期偿债压力增加,未来面临较高的资本支出压力,信用资质较弱。鱼台县鑫达经济开发投资有限公司是鱼台县主要的基建平台,层级较低且规模不大,资本支出压力较大,对外担保存在一定或有负债风险,信用资质弱。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~