-

连接人,信息和资产

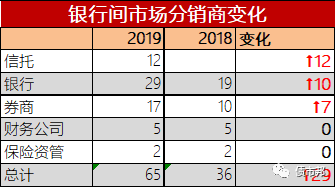

从数量上来看,2019年具有参团分销资格的市场成员,从2018年初的36家快速上升到65家,其中信托公司和银行成为新增主力,分别达到12家和10家。

作者:阿邦

来源:债市邦(ID:bond_bang)

本来想分为上下两篇直接完事儿的,但做着数据码着字就发现内容放在一篇里可能有些多了。毕竟在碎片化阅读时代,大家时间有限,大块头的文章很难让人难以下咽,短小精炼一些能给大家带来一些思考就好~

01

债券分销领域的变化与挑战

在当银行来敲分销的门(上)中提到现在银行间市场债券分销所面临的变化,其实总结下来就是两点:

一是承揽端的激烈竞争所导致的承销费水平整体下降

承销费动辄1%首年一次性收取的好日子一去不复返,地主家(银行)也得打好小算盘过日子,从只有0.2%左右的承销费里大笔一挥拿出0.1%给分销团员,即使负责发行的同事愿意这么干,前端承揽的分行和承做的投行部也是会有不同声音的。

所以我们看到市场上团费0.1%的项目是愈发稀少,多数项目集中在0.03%至0.05%的水平,而对于靠0承销费营销下来的项目,自然团费也是0了。分销的朋友们当看到自己参团的项目个数逐年水涨船高,但是收取的团费却没有同步增长,不要难过,大势使然。

二是分销商自己内部的竞争愈加激烈

从数量上来看,2019年具有参团分销资格的市场成员,从2018年初的36家快速上升到65家,其中信托公司和银行成为新增主力,分别达到12家和10家。背后其实体现的就是微观经济学的朴素原理——行业出现超额利润会吸引更多的竞争者进入,最终会降低行业的整体利润水平。

从这个角度看,监管部门禁止承销商及团员向投资人返费的行为,其实是对分销行业起到了一个保护的作用,否则按目前部分参与机构的打法,采取将分销费全额补贴给投资人去获取市场份额的策略会是大概率事件。大家要珍惜现在这个来之不易的分销市场。

02

谁是分销之王

一笔债券的发行,其中多少是由主承销商直接销售出去,多少是由承销团员销售出去,目前并没有可得的公开市场数据作为参考。wind上只有承销排名,却没有分销排名。但有一个数据是可以查到的,就是参团项目个数,将各分销团员的参团项目个数作衡量其分销业务开展情况,目前看是最好的指标了。

经统计2018年发行的5350支银行间市场非金融企业债务融资工具(包括CP、SCP、MTN和PPN)的参团分销情况,共计有49261的分销团员参团记录,即平均一支债务融资工具有9.2个机构参与销售工作。

因为主承销商天然就是承销团员,而狭义上的分销是承销团员参与销售非所在机构主承的债务融资工具的行为,为了更好地进行对比,将主承项目剔除后作为真实分销项目进行排名出来的TOP50,结果如下所示。

前三甲分别是东海证券、申万宏源证券和一创证券,参与的分销项目个数均超过了2000个,覆盖了当年银行间发行的债务融资工具的项目总数的40%以上,是当之无愧的分销之王。值得注意的是TOP3分销商参与的银行间债务融资工具的主承数量为0!将专业化做到了极致,只做分销,前端的承揽承做一概不参与。背后的原因值得让人思考,承揽-承做-承销-分销的一体化业务布局固然是可以将全流程收益纳入囊中,但是所带来的内部风控设置更高的要求、更繁琐的流程、更复杂的部门分工以及部门团队的利益诉求掣肘所带来的负面影响可能会大于一体化的收益,不如轻装上阵,专注干好一个领域(分销)。

再一个值得注意的地方是TOP10里面有4家商业银行,除了宁波银行外均为全国性股份制银行,没有五大行的身影。做的最好的宁波银行2018年仅参与承销了57支债务融资工具,却参与了1917支债务融资工具的分销业务,可以说其负责销售的同事已经转型成了专业承销团员。

03

2019有什么变化?

统计截至2019年5月30日发行的2846支银行间市场非金融企业债务融资工具(包括CP、SCP、MTN和PPN)的参团分销情况,共计有22571的机构参团记录,即平均一支债务融资工具有7.9个机构参与销售工作,较2018年的9.2个机构的平均值下降不少。

同样按照去除主承项目之后参与的分销项目个数作为真实参与分销项目情况,与2018年全年情况对比如下表所示:

从分销机构的占比排名结构上看,2019年也发生了一些变化:

一是TOP3分销机构依然是东海、申万和一创的铁三角,但是参与分销项目占比较2018年下降了10个百分点左右。

二是两个头部券商发力,中信和建投分列四五位,且缩小了与TOP3的差距。

三是部分银行系逆势上行,如泉州银行、长沙银行和九江银行,是通道还是主动出击?目前还无法从数据上进行简单判断。

04

总结

2019年迎来了更多的承销团员,但想象中每支债务融资工具发行时的“百团大战“局面并未出现,平均每只债务融资工具的参与机构数量还有所降低,背后的原因可能是以下几点:

1、领先的分销机构从广撒网阶段进入到了精耕细作阶段

TOP3的东海、申万宏源以及一创参团比例不约而同降低了10个百分点。现实生活中广泛存在的“二八原则“在分销领域同样存在,甚至可能是”一九“,即10%的参团项目贡献了90%的分销费收入,剩下的90%的项目除了为主承增加点全场倍数捧场外没有带来实际收入,并且定价发行项目数量的增加也是伤害了团员们的积极性。

2、银行系分销团员将主要精力集中到了主承项目上

与券商系分销商相比,大中型银行参与分销的主要优势还是在于自己主承的项目,毕竟是自己的直接信贷客户,对企业的经营情况进行过直接尽调工作,面对投资人时更有底气回答各项问题。而参团他行主承的项目,在不了解发行人的情况下还是比较心虚,“过江龙战斗力打六折”。

3、新的分销势力尚处于积蓄力量之时

信托公司虽然近期在招兵买马,但是业务并未有大幅进展,猜测主要原因可能是信托公司在内部流程以及系统搭建方面还有待完善,目前处于打基础阶段。信托公司已经通过资产证券化方面的出色表现证明了自己是债券承做流程里靠谱的一员,后续能否通过分销业务打入债券承销领域,值得持续关注。

最后还是要点一下题,项目端承销费的锐减,一方面让主承银行降低承销费,另一方面推动过去较为沉寂的银行去开拓分销领域。

最后一篇将对包括银行在内不同类型分销团员的优劣势进行分析,并对其未来可能采取的分销策略进行探讨,欢迎大家留言交流!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!