-

连接人,信息和资产

疫情防控政策下,各大工厂、园区、产业链停下疯狂转动的齿轮,以上海为中心的长三角众多城市不得不面临产业链和供应链的巨大挑战。

作者:编辑部

世界万物都处于联系之中,产业发展更是如此。

疫情防控政策下,各大工厂、园区、产业链停下疯狂转动的齿轮,以上海为中心的长三角众多城市不得不面临产业链和供应链的巨大挑战。

产业园区与整个经济发展正相关,受疫情影响,园区的商务谈判和项目审批都明显放缓,一些正在施工的项目也不得不中断。运营上,企业的租金交付率将会降低。企业经营压力增大,疫情后对于园区免租的要求提升,退租的情况也会增加。

“疫中探市”系列之六“产城篇”,克而瑞产城发展部携手多位在产业地产领域的重量级嘉宾,共同探讨了疫情对宏观经济、产业发展的影响,以及疫情常态下产业园区所面临的诸多挑战。当疫情对企业和园区的行为方式、组织方式及行业信心产生巨大影响后,我们该如何重整信心,为疫情后企业与园区的发展积蓄力量?

2022年疫情来袭,上海首当其冲。

从经济数据看,2021年,上海GDP达4.32万亿,深圳GDP 达3.06万亿,上海是深圳的1.4倍;2022年一季度,上海GDP总量占全国总量的3.7%,二产增加值占全国总量的2.2%,三产增加值占全国总量的5%;上海证券交易所股票总市值居全球第3,是深交所的1.3倍。

从港口看,上海港集装箱吞吐量连续12年蝉联世界第一,2021年,上海港集装箱吞吐量突破4700万标准箱,占全国总吞吐量近17%,全国约1/3的进口汽车、钻石、葡萄酒、乳品,约1/2的进口化妆品、医药品、医疗器械,超过60%的进口服饰,70%以上的进口手表等,经由上海口岸转发。

以2021年上海工业细分领域营业收入占全国比重来衡量上海在国内产业链中的位置来看,金地威新产业研究院数据显示,营业收入占全国比重超过5%的有7大细分领域,分别是设备修理、汽车制造、烟草制品、通用设备、交通运输设备、仪器仪表和专用设备。这7大领域营业收入占上海全部工业营收比重的23.7%。

在上海静态管控的防疫政策下,这些领域中的许多中间环节生产受到极大制约,对整体产业链的正常运转造成严重影响。

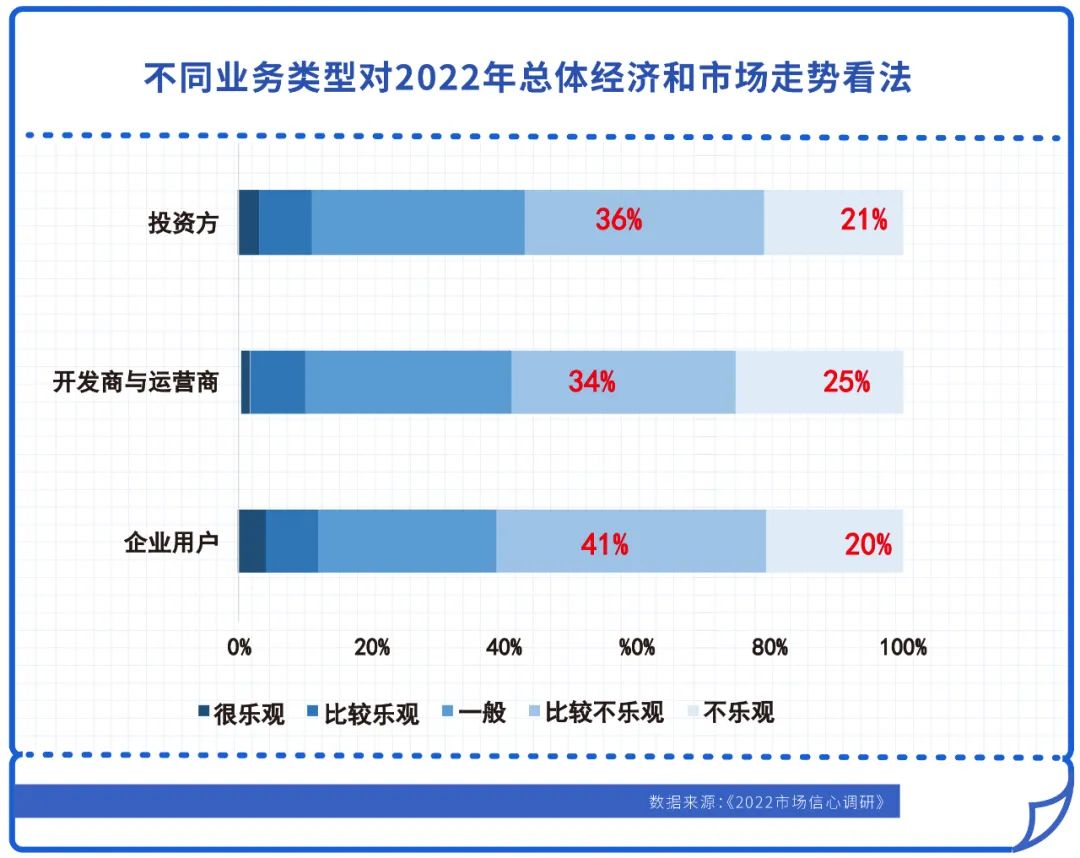

“2022市场信心调研”结果显示,疫情加重企业生存压力,61%的企业用户认为2022年总体经济和市场走势不乐观或者比较不乐观,占比最高,其次为开发商与运营商,有34%认为比较不乐观,25%认为不乐观,合计占59%。

2021年中国汽车总生产量中,上海占11%。 金地威新产业研究院院长,原上海张江高科技园区开发股份有限公司总经理葛培健表示,在汽车零部件方面,全球前十大零部件集团有9家的中国总部驻扎在上海,上海及其周边不仅存在大量关键零部件供应商,还聚集了研发/生产/销售等产业全链条,此次上海疫情对全国汽车供应链的冲击较大,产业外溢的可能性不容忽视。

集成电路产业同样如此。上海集成电路产业已形成了集设计、制造、封测、材料、装备及其他配套和服务于一体的完整产业链,是国内集成电路产业链最为完整、产业结构最均衡的城市。如果疫情持续,物流及集成电路面板/整机/半导体材料供应短缺也必然会让行业蒙上“缺芯”的阴霾。

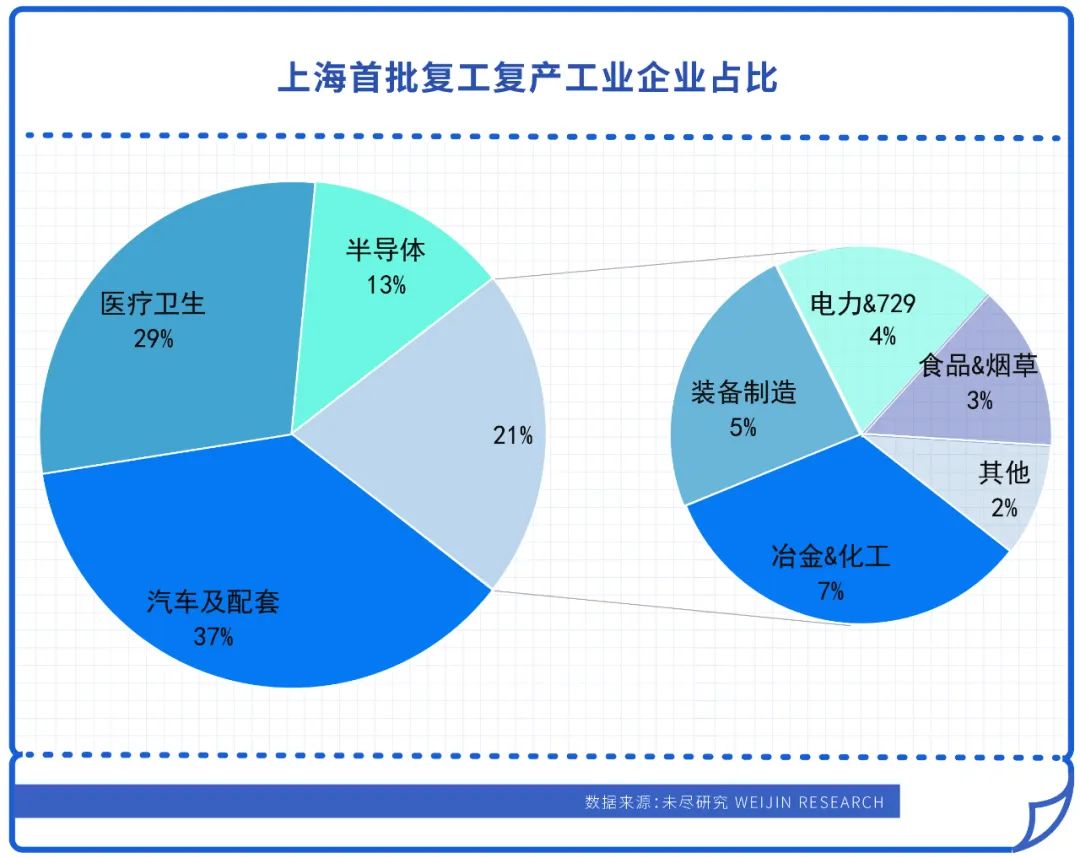

2022年4月16日,上海市经信委出台“白名单”,准许666家企业重新开工。从企业名单来看,产业覆盖集成电路、汽车制造、装备制造、生物医药等重点行业。

名单中数量最多的是汽车及配套企业,占比37%;医疗卫生企业占比29%,排名第三的是半导体行业,占比13%。此外,钢铁、化工、装备制造、电力电气、食品等行业也有相当数量企业进入白名单。

根据上海市经信委主任在新闻发布会上公布的数据,上海全市9000多家规模以上工业企业中,已复工4400多家,占比接近50%。但中小企业复工复产率还偏低,餐饮、文娱及维修、检测、物流等生产性服务领域受疫情影响很大。据调查,全市“专精特新”中小企业中,通过线下或线上方式维持生产经营的约占65%,其中,线下封闭生产的仅占15%。

如果以截至2021年12月20日上海企业累计达267.24万户的数量计,已复工复产的比例可能更低。

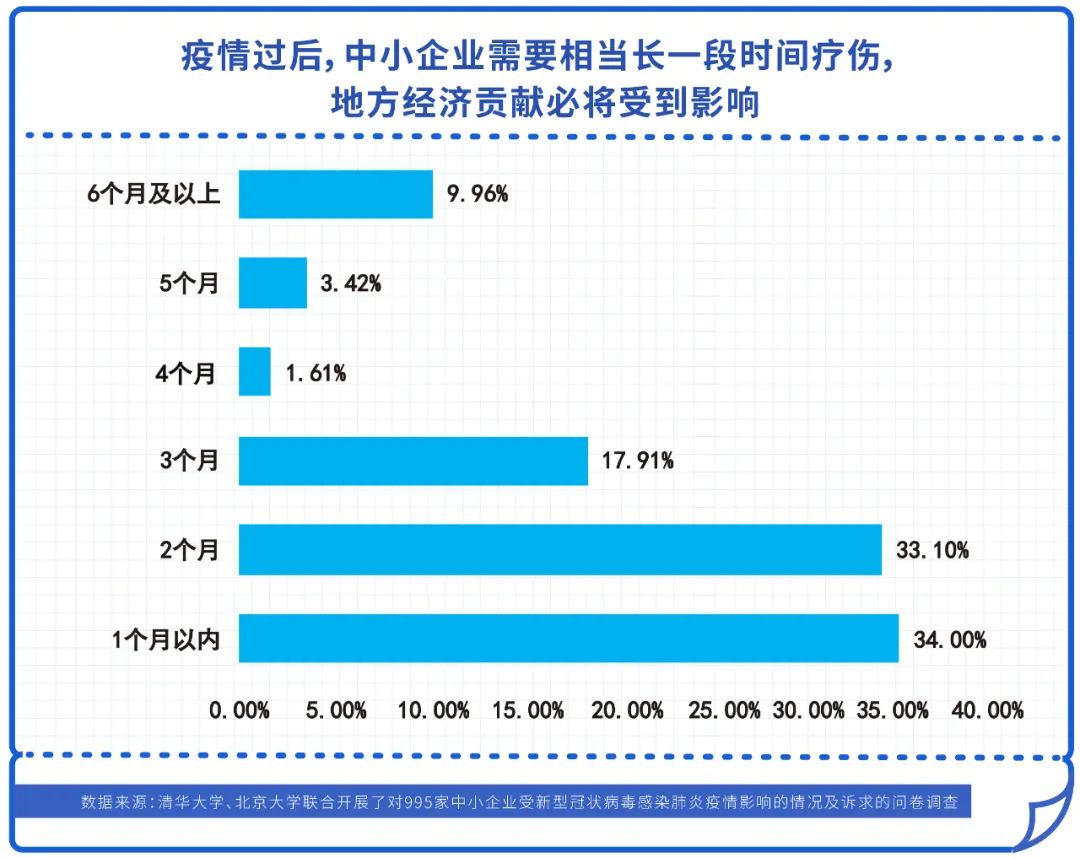

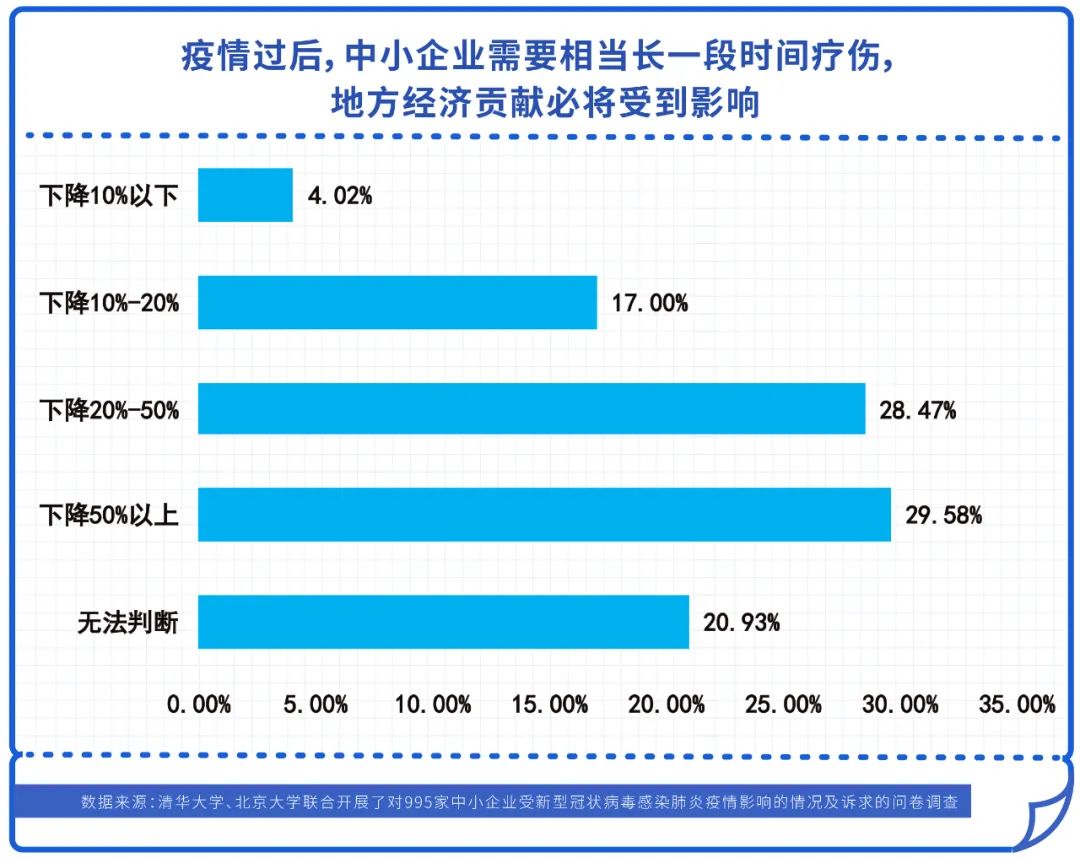

据清华大学、北京大学联合开展了对995家中小企业受新型冠状病毒感染肺炎疫情影响的情况及诉求的问卷调查显示:超过三分之二的被调查企业现金流撑不过2个月,85%的企业撑不过3个月。

近三成受访企业表示疫情对营业收入的影响将在50%以上。近半数企业表示今年营收至少下降20%。疫情过后,中小企业需要相当长一段时间疗伤,地方经济贡献必将受到影响。

产业园区是区域经济发展重要承载地。金地威新产业研究院数据显示,2021年,上海市产业园区的经济总量预计超过12.5万亿元,同比增长20%以上。经济总量五年里增长了近1倍;完成规上工业产值超3.1万亿元,占全市规上工业总产值的80%以上;实现规上工业企业利润总额近2642亿元,占全市规上工业企业利润的84%;

上海总面积近170平方公里的40个特色产业园区,全年预计实现营业收入1.8万亿元,工业总产值超9000亿元。全市2.6%的土地面积占比创造了约23%的工业产值。

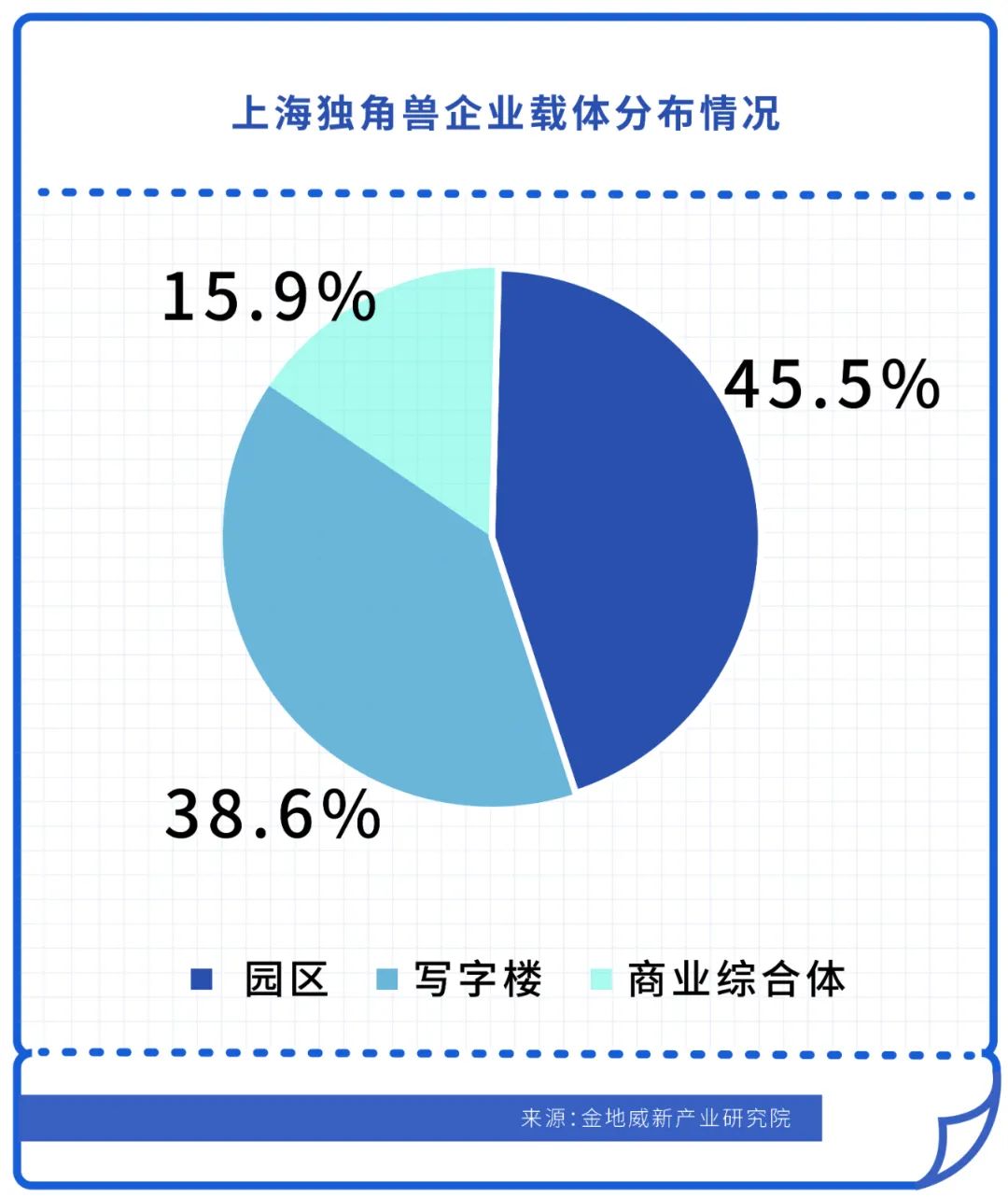

同时,产业园区也是科技创新型企业聚集地。上海45.5%的独角兽企业、58.3%的潜在独角兽企业的“落脚点”选择在各类产业园区。产业园区比单纯的办公楼和商业综合体更适合成长性、科技型、创新型企业生存发展。

疫情下,产业园区出现了大厂吃紧、中小微苟活、外企谋撤的现象。

如台积电,在松江郊区有一家大型半导体工厂,主要负责8寸晶圆代工,其重要性与南京厂以及正在规划中的美国亚利桑那州厂一样重要,是全球布局至关重要的一环,目前部分员工居家办公,部分员工则实行了厂房和宿舍“两点一线”的闭环管理;新昇半导体也在“封控”前夕匆忙组织了近400人的队伍,在3月28日凌晨进入公司,维系了工厂生产所需的基本人力。

私营企业中某家为汽车整车厂商提供工艺装备、智能信息装备的企业,在嘉定和浦东有两个工厂,嘉定工厂从3月14日开始闭厂生产,浦东工厂从3月21日开始闭厂生产。

原先工厂采用的是两班倒模式,闭厂期间留了一班人,相当于产能利用率为50%。当时储备的钢材、辅料(比如润滑油、冷却液、导轨油、刀具等)库存有1个月,这些材料在生产过程中是有一定损耗的,如今损耗完了,面临得不到补充的困境。

外资方面,疫情期间,日本领事馆致上海市政府的信,提出了在沪11000名企业的困境,以及表达了对撤资潮有可能发生的担忧。

越南出口产品上不仅与苏州形成强烈的竞争形态,同时叠加的复工问题,很可能促使电子信息供应链上的外企转向越南。

上海日本工商俱乐部调查显示,日企开工率在30%以下的占比超九成。欧盟中国商会调查显示,23%的企业考虑将中国的投资转移到其他国家。德国商会称45%的企业计划将位于上海的总部迁移往新加坡。

疫情爆发至今对企业的影响非常明显,从园区产品配置来看,疫情下三大领域成为重点关注:

一是办公物业传统中央空调的消杀和新风系统运作。健康已经成为了园区从设计到建造到运营的一个重要考量。包括像整个园区的规划、单体的设计、空调和新风垂直交通、商业配套等等,都需要做进一步的改进和提升。

二是园区优质运营成为企业必选项,疫情考验着园区的和服务的效率和专业程度。如协助园区企业推进复工复产审批及政策申报;以园区为单位建立与政府对接的“专用通道”,解决企业复工复产后的餐饮、住宿、通行证、核酸检测服务等问题。

三是视频会议室成为园区刚需,包括更快的网络,更好的音频摄像硬件。疫情对传统产业产业链和供应链的冲击很大,同时也让我们看到了诸多新兴产业迸发光彩,包括像新一代信息技术、人工智能、线上的办公会议、无人配送、线上教育远程医疗等等。

未来园区运营的数字化进程将会进一步加快,这次疫情使得企业进一步增强了在智慧园区方面投入的决心。未来会对新建的项目加大硬件的基础设施的投入和软性的服务,对已建成的项目不断升级改造持续增强线上运营服务。

相较于阶段性的防疫,疫情真正对于企业的影响,更多是深层次的行为方式、组织方式以及企业信心。目前企业对办公产品的选择,对于规模排场、品质情调的需求大幅减弱,当下追求的是快速交付,以及遇到困难时的及时止损。

从产品配置来看,智能化园区以及客户的精细化管理,未来的价值非常明显。从运营的角度来看,应该做减法,把精力、时间和资源聚焦在一个点上才能做出差异化和价值,只有创造了独特的价值,才能从客户上换回对应的回报。

随着国家产业升级,新兴产业不断发展,产业地产行业未来的成长空间还是巨大的。如果REITs能够成熟,将会让整个行业的商业逻辑和市场局面发生重大变化,我们也期待政府的政策能够早日落地。

疫情期间,上海出台了《上海市全力抗疫情助企业促发展的若干政策措施》,给予了退税减税、降费让利、房租减免、财政补贴等宏观上的帮助。对于企业和园区来说,打铁还需自身强,需在本次疫情中思考未来的发展方向,为疫情结束后企业和园区的发展积蓄力量。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!