-

连接人,信息和资产

国内的基础设施公募REITs从去年6月正式流通以来发展迅猛,算上本周刚发售的华夏中交,在短短半年里已经从第一批的9个试点增长到了12个。

作者:债券民工在路上

国内的基础设施公募REITs从去年6月正式流通以来发展迅猛,算上本周刚发售的华夏中交,在短短半年里已经从第一批的9个试点增长到了12个。不久前,第一批试点的单位均发布了2021年的年报,披露了过去一个自然年的业绩数据。当然,年报中往往表述的更多是积极面的东西,此前我们就探讨过蛇口产园年报背后的一些问题。今天,我们就再来谈谈从各家REITs的业绩表现能看到些什么。

01 国内REITs的业绩到底好不好

几乎所有的REITs的年报都会展示一些取得超过预测的业绩指标,比如:东吴苏园报告可供分配金额完成预测的109.15%;红土盐田港报告EBITDA完成预测的104.50%;中金普洛斯报告平均有效租金相比去年提升了7.19%等等。与此同时,在金融投资普遍低迷的当下,公募REITs在资本市场上似乎也是表现不俗的——相比于发行时的价格,交易价格平均涨幅已将近30%。

那么,面对实体经济的压力山大,这些投资于相关基础设施的REITs的业绩真的都有这么好吗?首先,值得肯定的一点是首批发行的9个REITs在2021年的可供分配金额(FAD)基本上都超过了招募时的预测目标,息税折摊前利润(EBITDA)完成率也大多能够达标。

图1: 首批REITs的实际业绩与预测目标对比

不过,如果看看这些REITs在2021年的实际分红情况就会发现其实大多收益率并不如想象的那么好,即便按照全年的可分配金额计算许多REITs的分派率也并没有达到预期,这主要是因为基金溢价拉低了股息率(DYR)。虽然溢价会给早期的投资者带来一定的收益,但是这也同时意味着新投资者的收益率被削减,这对REITs的流动性会造成一定的影响。

另外,如果仔细去分析各家年报中的数据,我们不难发现有好几家的可供分配金额超过了经营活动产生的现金流量净额,如:中金普洛斯、浙商沪杭甬、广州广河、首钢绿能等。这也就是说一些REITs现在用来分红的金额,并非完全来自于经营所得,而是还受到了募集资金差异和期初分配等因素的影响——正如首创水务在年报中指出的“主要由于期初现金的分配造成”。

当然,首创水务毕竟是特许经营权类的REITs,对产权类的REITs来说影响FAD的主要还是经营行为和基础设施以外的其他投资。比如:红土盐田港就由于投资证券使得经营现金流净额为负数,但计算FAD或EBITDA的时候却并不考虑这些投资的影响。因此,单纯用FAD和EBITDA来评判REITs的业绩好坏显然还是不够的。

图2: FAD-经营现金流-净利润对比

那么,如果我们再看看他们最终的净利润表现呢?这的确是可以辅助评判的一个维度。不过,通过财务报表你可能会发现有好几个REITs的净利润是亏损的。即便是那些盈利的REITs,也有人是依靠退税等因素把利润拉上去,比如中金普洛斯。这主要是因为净利润受到了折旧摊销的影响,短期账面上出现亏损并不奇怪,所以关键还是要看现金流是否健康——这也是为什么净利润亏损的REITs还能够进行分红的原因。不过,作为进入REITs的成熟资产,如果长期亏损那还是需要慎重地加以审视的。

02 哪种类型的底层资产更牢靠

目前已经发行的12个公募REITs里,产权类的和特许经营权类的各占一半。从第一批那9个REITs已经披露的年报来看,产权类的REITs分派率显然是低于特许经营权类的。并且,即便按FAD进行100%分派来计算的股息率,产权类的REITs表现都仍不及预测目标;与之相反的是,特许经营权类的基本上全都超过了预测。

那么,是不是可以说特许经营权类的REITs比产权类的更优越呢?其实不然。产权类的REITs包括了园区、仓储物流等资产类型,它们典型的特征是投资的底层资产是具有产权的。这也就意味着基金投资者不但能获得分红,还能享有未来资产增值的收益。而特许经营权的REITs投资的底层资产仅具有一定年限的经营权,比如投资了高速公路,若干年后经营权到期资产的剩余价值也就清零了。因而,特许经营权REITs的投资者全部收益都只来自于分红。

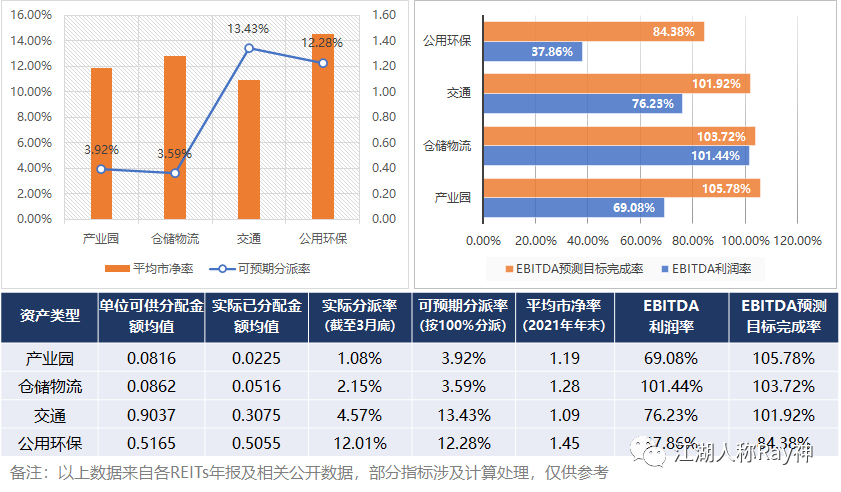

图3: 各个REITs的分派率与市净率对比

因此,特许经营权REITs看似当下的分红比较高,但其中分派的金额某种程度上包含着对投资者本金的偿还。比如预期分派率最高的浙商沪杭甬,其高速公路特许经营权剩余年限均不超过10年,最短的仅8年左右,那么简单理解的话也就是说投资者每年至少要拿回10%-12.5%的本金,剩下的部分才是真正的收益,故而其综合算下来的IRR并不高。而产权类的REITs进行的分派虽然看上去偏低,但却都是投资者实实在在拿到手的收益率。

值得一提的是,如果没有扩募和进一步投资新资产,特许经营权的资产价值一定是越来越少的。而当前的几个特许经营权REITs却仍然在发生溢价,这就意味着后续的投资者真正能获得的收益会越来越薄,甚至是存在亏损的可能。因此,溢价的结果,往往会给特许经营权REITs的流动性带来不利的影响。从投资收益的安全性和稳定性考虑,产权类的REITs往往会更加可靠一些,这也是为什么大家所熟知的境外REITs多数都是产权类的原因。

我们再从REITs的底层资产类型来分析一下。目前已发行的最多是基于产业园和高速公路,各有4个;剩下的基于仓储物流和公用环保类资产的各有2个。我们稍稍统计一下就会发现公用环保类的资产实际分派和市净率都是最高的。但是,值得注意的是这两个REITs年报披露的EBITDA利润率或是其预测目标的完成比例均不及投资其他类型资产的REITs。这也就是说当下分派率高并不一定意味着底层资产的表现优越,而没有合理收益作支撑的基金溢价后续必将会给投资者带来风险。

相比而言,预期分派率最低的仓储物流资产,其EBITDA利润率却明显高于其他类型。这一定程度上是因为仓储物流本身的运营费用较低,利润结构优势会更加突出。因此,分派率高低仅仅是一个方面,底层资产的运营风险也是需要考虑的事情。在这点上,仓储物流是完胜于其他资产的。

图4: 不同资产类型的分派指标与业绩表现

03 产权类的REITs谁家运营能力强

我们知道,REITs是以不动产投资收益为基础的金融产品;而不动产的投资收益,本质上还是来自于运营。通过期初现金分配或者投资其他产品获取收益的方式,短期内也许会有一个好看的账面数字,但其终究还是不利于长期投资的。只有依托于扎扎实实的运营来产生现金流,才能保障REITs有稳定、可持续的收益。

因此,在分析一个REITs的表现时,除了看那些明面上的业绩数据外,还更应该关注于其项目的运营表现。特别是,对于当下分派率不高的产权类的REITs来说,更应该关注资产的运营表现是否具有良好的成长性和抗风险能力。

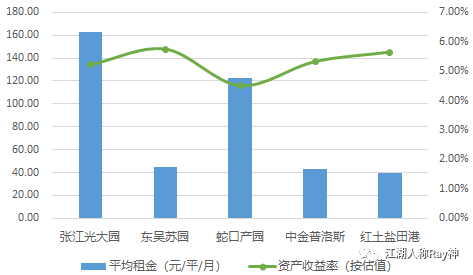

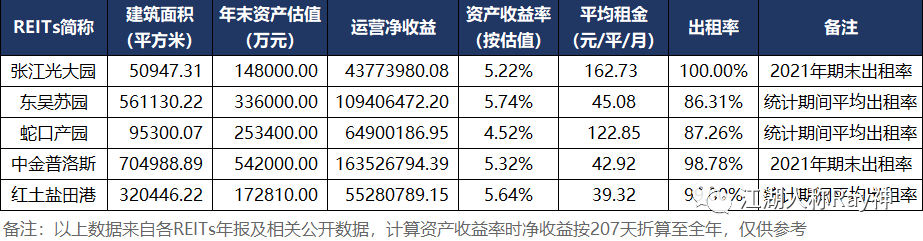

对于依托租金收益的产权类REITs,我们可以先简单地从租金的维度上进行比较。目前的所有公募REITs里张江光大园的租金水平是最高的,平均租金达5.35元/平/天;其次是蛇口产园122.85元/平/月。那是不是他们的运营能力比别家都要强呢?其实未必,毕竟这两家的资产是在上海和深圳,租金高一些似乎是情理之中的。如果我们把几个REITs的资产收益率都算一下,就会发现恰恰这两家的资产收益率比其他几家都要低。

图5: 产权类REITs的租金水平和资产收益率

当然,这里边一定程度上是因为一线城市的资产估值高,并不能说是张江光大园和蛇口产园的运营不好。并且,从出租率的数字来看,张江光大园的表现也是领先于其他REITs的。但是,如果想要实现资产的增值或是提高REITs的股息率,也还是需要进一步地提升运营。

不过,需要关注的一点是张江光大园的出租率和收缴率已达到了100%,租金水平在上海产业园中也是处于高位的。我之前在其他文章谈到过的:运营净收益(NOI)=潜在总收入-租约亏损-空置及欠租损失-营业费用。租金、出租率、收缴率处于高位,项目某种程度上已经到达了收入的天花板,也就是说张江光大园未来的NOI提升的可能性更多只能依靠于费用控制方面的努力——这对于一个已经运营了将近8年的项目而言还是有一定难度的。

相比之下,东吴苏园的资产收益率虽然最高,但其出租率、租金水平的表现却可能仍有进一步提升的空间。因此,从预期获得更多增值收益回报的角度,东吴苏园的成长性值得关注的。并且,它的净收益、利润、收入、现金流等各项指标,都超过了发行时的预测目标。不过,对于预期获得稳定收益的REITs投资者而言,像张江光大园这样有着稳定现金流的资产,应当是更加安全稳妥的选择。

图6:5个产权类的REITs的一些运营指标

与产业园不同的是,仓储物流类的REITs出租率也都普遍会比较高,资产收益率也有不错的表现。不过,相较于国内物流地产投资的如火如荼,这一收益水平恐怕还不足以令人满意的。并且,中金普洛斯在营业收入等方面的表现,也是低于招募说明书预测目标的。此外,两个REITs都存在着单一租户占比较高的情况,比如:红土盐田港44%的面积出租给了单一的关联租户。这在仓储物流领域较为普遍,但单一租户占比大造成的风险过于集中,往往也是REITs所关注的运营问题。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~