-

连接人,信息和资产

老实说,之前笔者一直坚持认为下半年降息的概率是极高的,也在微博上两次表达过这一观点,眼看着年关将至,曾以为会被打脸,还好该来的终于还是来了。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

老实说,之前笔者一直坚持认为下半年降息的概率是极高的(详情参见降准之后定向降息,全面降息亦可期以及政策部门相继重磅发声),也在微博上两次表达过这一观点,眼看着年关将至,曾以为会被打脸,还好该来的终于还是来了。

2021年12月20日,央行授权全国银行间同业拆借中心公布,1年LPR下调5BP至3.80%,5年期LPR保持在4.65%的水平不变,即LPR如期降息。这已经是半个月内,央行继全面降准(参见已持续十年的降准周期还未结束)、定向降息(参见降准之后定向降息,全面降息亦可期)以及召开货币信贷形势分析座谈会(参见央行和财政部最新发声)之后的又一个宽松举措,充分体现出央行顺应“政策适当前置”的政治站位。

一、连续19个月不变的LPR如期下调:关注两个利差的不同方向变化

不过这里面我们认为最需要关注两个利差的不同方向变化。

(一)1年期LPR与1年期MLF利率之间的利差持续收窄

1、考虑到“LPR=MLF利率+报价利差”以及之前12月15日的MLF利率没有下调,意味着1年期LPR与1年期MLF的利差由2019年8月20日的95BP、2019年9月20日以来的90BP进一步收窄至85BP,也意味着LPR与MLF的利差空间收窄的态势仍在持续。

2、OMO利率和MLF利率两大政策利率没调,但被定位为市场化报价利率的LPR如期下调,表明央行在全面降息的态度上目前仍比较审慎,也即央行可将此次LPR下调归为市场化行为,可以由实体经济融资需求不足等原因给予解释。同时,市场化报价利率LPR与政策利率之间的利差收窄,也表明金融机构的利差空间在收窄,即金融机构仍处于让利的阶段,央行的这一举措符合政策导向。

(二)5年期以上LPR与1年期LPR之间的利差持续扩大

此次仅下调1年期LPR,5年期LPR继续保持不变,意味着5年期以上LPR与1年期LPR之间的利差由2019年8月的60BP、2019年9月65BP、2020年2月的70BP、2020年4月的80BP进一步扩大至85BP。可以看出,5年期以上LPR与1年期LPR之间的利呈现持续扩大态势。

考虑到5年期以上LPR主要是个人住房按揭贷款的参照基准利率,当然也代表着中长期市场利率的方向,这表明央行对期限利差仍比较关注、对降息比较克制,也即央行认为目前经济持续下行是短期现象,而下调LPR则为短期举措,主要是为了应对短期压力。基于此,我们判断,2022年下半年之后,随着美联储加息进程开启以及经济开始有所企稳时,央行的货币政策可能会有一定调整,重新进行偏紧的阶段,需要关注。

二、半个月内,央行已相继祭出三把斧(全面降准、定向降息与全面降息)

半个月内,央行已经祭出三把斧,包括全面降准、定向降息以及全面降息,这在一定程度上也体现出央行的政治态度与站位。

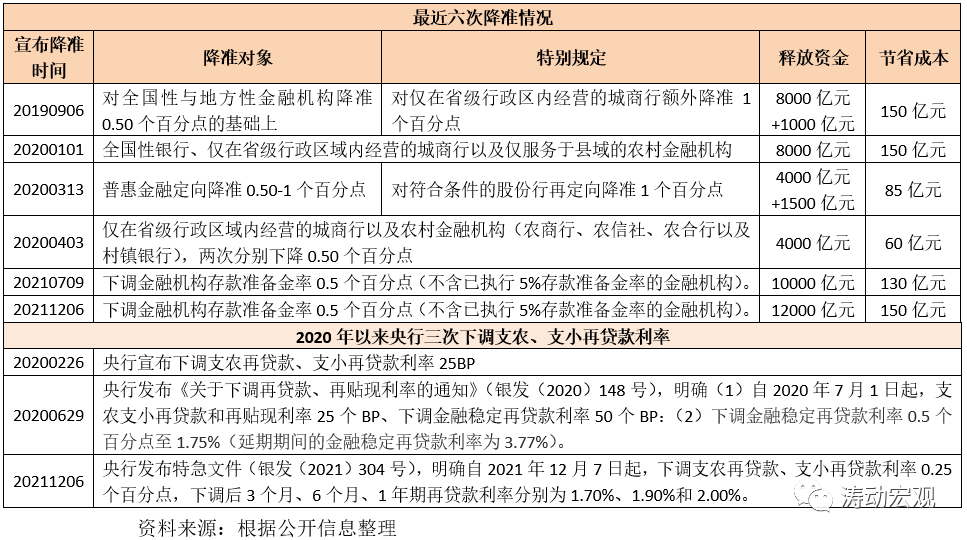

(一)高层提出“围绕市场主体需求制定政策,适时降准”后(2021年12月3日提出),仅过了一个周末,2021年12月6日(周一)央行便宣布于2021年12月15日下调金融机构存款准备金率0.50个百分点(不含已执行存款准备金率的金融机构),这是今年年内第二次全面降准(参见已持续十年的降准周期还未结束)。

(二)2021年12月6日,央行发布特急文件(银发(2021)304号),明确自2021年12月7日起,下调支农再贷款、支小再贷款利率0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别降至1.70%、1.90%和2.00%。这是2020年以来央行第三次宣布下调支农支小再贷款利率(参见降准之后定向降息,全面降息亦可期)。具体看,央行曾分别于2020年2月26日和6月29日下调3个月、6个月和1年期支农再贷款、支小再贷款利率25BP(合计50BP)至1.95%、2.15%和2.25%。

三、近期货币政策调整为何如此频繁和急迫?

近期央行除上调外汇存款准备金率外,已经相继于12月6日实施全面降准、12月6日定调下调支农支小再贷款利率以及12月20日下调1年期LPR,降准与降息轮番上阵,货币政策调整较为急迫,且在半个月内完成,原因为何?

(一)经济下行压力大,顺应“政策适当前置”的导向

虽然今年完成6%以上的经济增长目标不成问题,但无论是11月的社融抑或是11月的经济指标,以及中央经济工作会议提出的“供给冲击、需求收缩以及预期转弱”判断(参见2021年中央经济工作会议释放十大重磅信号),均表明2022年上半年之前经济持续下行的压力是比较大的。考虑到今年的基数效应,2022年上半年的经济增长数据显然不会太好看,因此稳增长压力较为突出,而稳增长的本质则是为了保就业。

这种情况下,为提前应对,逆周期政策力度需要适度加强,亦需要呼应“政策适当前置”的导向。特别是,12月的政治局会议(参见全面剖析12月6日政治局会议八大信号)与中央经济工作会议均特别提出“稳字当头……稳住宏观经济大盘”,这种情况下稳增长政策需要尽早出台,这样才能及时发挥作用,稳住经济基本面。若明年再出台相关政策,哪里来得及?

(二)LPR已经连续19个月未下调,央行降息有很多内在理由

2021年12月13日,央行召开会议(参见政策部门相继重磅发声),明确提出要“持续释放LPR改革潜力,促进企业综合融资成本稳中有降”,这个提法已经很久没有被提及,也有助于理解央行的心态变化,即其实有很多理由可以支撑央行此次降息:

1、参照12月6日全面降准与定向降息,政策发力适当靠前已经成为央行等政策部门在做出政策选择的根本遵循,越往后选择降息越不符合中央经济工作会议精神,越早降息越能发挥效力,越能体现央行的政治站位。

2、自2020年4月20日下降LPR后,央行已经19个月没有下调过LPR,1年期与5年期以上LPR在3.85%和4.65%的水平已经待了太久,去年四年下调LPR的影响力度已经基本没有了。

3、2021年以来,新发放企业贷款利率基本保持稳定,甚至还有一定程度上行(参见央行2021年3季度货币政策报告释放哪些信号?),这说明先前通过下调LPR来降低融资成本的目的已经实现且很难再发挥效用了,因此如果LPR不下调,则后续贷款利率进一步下降的可能性基本为0。

(三)美国加息步伐提前、英国央行已加息,国内降息的窗口期需要把握住

站在当前来看,和上一轮美联储政策收紧过程相比,本轮最大的差异在于国内货币政策的自主性以及监管政策的高压性更为突出,同时中国也在汇率方面也有更大的操作弹性。不过,较为相似的是,中国经济虽然较西方经济体更早修复,但也更早回归常态且整体上会重新趋于下行。

这意味着,当美联储Taper进程加快时,也意味着美联储加息步伐会提前(参见变局来袭——美联储年终议息会议评述),进一步意味着中国政策松一松的窗口期实际上是变得更短了,也更紧迫了。毕竟在美联储Taper加快的这段时期,中国经济又出现了新的下行压力,稳增长压力正变得越来越突出,中国需要在美联储正式加息之前呵护好国内经济基本面。特别是我们看到,2021年11月以来,已有英国、韩国、新西兰、巴西、南非、乌克兰、匈牙利、波兰、捷克、智利和墨西哥等经济选择加息,既包括发展中国家,也包括韩国和新西兰等发达经济体。

四、对LPR新报价机制的进一步讨论

2013年10月我国央行正式推出LPR,并将其定位为10家银行最优客户贷款利率的平均值(剔除最高和最低水平)。本部分内容可参见利率分析手册(2021年版)。

(一)LPR新报价机制于2019年8月正式推出,市场化程度显著提升

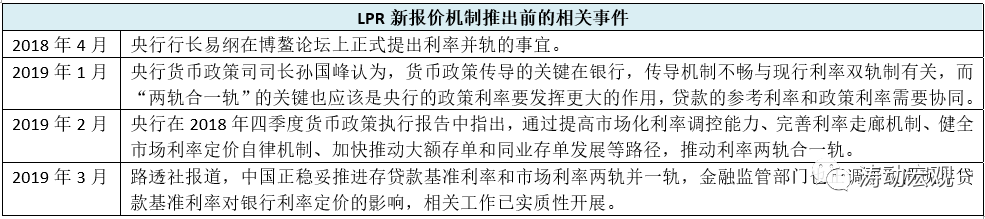

1、2013年10月LPR推出后,受银行贷款定价惯性等因素影响,LPR报价与贷款基准利率之间保持着相对固定的公布频率、变化幅度和利差,市场化程度较低,对贷款利率的引导作用不够。2019年8月人民币汇率勇于破“7”后,新报价机制也顺势推出,并在2019年8月中下旬推出一系列与LPR有关的配套政策。

2、相较于贷款基准利率和旧LPR,LPR改革后,由报价行根据自身对最优客户实际发放贷款的利率水平,在MLF利率基础上加点报价,MLF利率则由市场化招标形成,反映了银行平均的边际资金成本,市场化程度亦明显提升。

同时LPR亦已逐渐取代了贷款基准利率成为商业银行FTP的主要参考基准,贷款FTP与LPR的联动性以及货币政策向贷款利率传导的效率明显增强。

3、LPR新报价机制推出以来,LPR合计调整四次,1年期LPR累计下调40BP、5年期以上LPR累计下调50BP,MLF累计下调35BP。不过自2020年4月20日第四次下调以来,LPR已经连续15个月未再调整过。

(二)LPR新报价机制的主要特征

1、基本:客户贷款利率的理论下限

(1)LPR(英文名称为Loan Prime Rate),在国内被称为贷款基础利率(美国、香港等经济体则称其为最优惠贷款利率)。

我们可以形象地将其称之为针对报价行的最优客户所适用的贷款利率,因此理论上来说LPR应该是客户贷款利率的下限。

(2)不过实践中,LPR本身是一个动态的变化过程,实际贷款利率与LPR即可以是加点,亦可以是减点,例如香港的客户实际贷款利率往往低于LPR。

(3)进一步将银行分为报价行和其它银行,将客户分为最优客户和非最优客户,由于报价行和其它银行、最优客户和非最优客户、报价行和其它银行的同类客户之间均存在风险溢价,因此在LPR基础上可以衍生出LPR1、LPR2、LPR3。

2、新旧LPR的差异

和2013年推出的LPR相比,LPR新报价机制有诸多创新之处,主要体现在报价原则(基于最优客户)、形成方式(MLF加点)、期限品种(1年和5年以上)、报价行(数量更多且类型更丰富)、报价频率(固定于每月20日)以及新的运用要求(通过MPA和自律机制管理)来强化约束等方面。

(三)美国、日本以及中国港澳等主要经济体LPR机制对比

1、LPR报价机制主要始于1933年大萧条时期的美国,随后拓展至其他经济体,从现在来看LPR最初是被定位于过渡性的定价基准。不过目前除中国大陆外,仅美国、日本、中国香港和澳门等少数经济体仍在使用LPR报价机制,其中香港的个人住房按揭贷款基本是在LPR的基础上定价,而美国和日本的LPR目前主要在中小银行和中小企业之间发挥着作用。

2、从主要经济体的LPR运用情况来看,我们至少可以得到以下两个结论:

(1)LPR本身并非是贷款利率市场化的终点,其存在的必要性在于资本市场发展并不完善,即实体企业很难从资本市场得到充分合理的融资,因此LPR虽然只是过渡,但却会存在较长时间。

(2)美日等经济体的LPR报价经过不断完善后,运用范围却逐渐收窄,最终主要适用于中小微企业、零售贷款等领域,而这些恰恰是无法从资本市场得到融资的群体。即随着利率市场化的完成,大型企业的融资更倾向于市场化的资本市场,中小企业和零售贷款则依然通过LPR从金融机构融资。

(四)LPR新报价机制推出的主要背景

1、提高货币政策的传导效率

通过在MLF利率加点基础上形成LPR,可以将商业银行的资金成本和对最优客户的定价行为考虑在内,有助于通过市场化的MLF利率来提高货币政策的传导效率,使LPR更能够反映央行的货币政策意图变化。

同时,LPR取代传统贷款基准利率作为商业银行FTP的主要参考基准后,贷款FTP与LPR之间的联动性有所增强,即FTP也能反映央行的货币政策意图。

2、打破贷款利率隐性下限,降低融资成本

LPR新报价机制推出后,市场主体的议价能力和意识明显提高,金融机构之间对最优客户和次优客户的竞争有所加剧,使得商业银行贷款实际利率的下降幅度一般会明显超过LPR的下降幅度(实际情况也确实如此)。甚至一些银行主动下沉,争抢客群,进一步推动了企业贷款利率的下降。

这种环境下,存款成本较低的银行明显更具优势,降价空间也更具弹性,更有动力打破贷款利率下限,与之相对应其它一些银行面临的压力则会明显抬升。

3、间接推动存款利率市场化

LPR新报价机制使得贷款利率与市场利率逐步,在贷款利率隐性下限被打破且贷款利率不断下降过程中,为保持稳定的利差,商业银行也有主动降低其负债端成本的动力,高息揽储的意愿会受到一定程度削弱,这在一定程度上提升了货币政策向存款利率传导的效率,也在一定程度上推动了存款利率的市场化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!