-

连接人,信息和资产

“闽系房企”正荣美元债付息延期,今年前4个月销售大幅下滑七成。

作者| 小债看市

来源| 小债看市(ID:little-bond)

5月31日,正荣地产(HK6158)公告称,受上海疫情影响,原计划不迟于2022年5月31日支付的2020年五月票据、2021年六月票据、2020年九月票据、2020年六月票据及2020年一月票据的各自利息,不得不再次延期。

美元债付息延期公告

公告称,过去数月,正荣地产为解决流动性问题采取各种措施,包括获得境外贷款人及五批境内资产支持证券持有人延长资本市场融资、保持项目建设及运营稳定性、寻求处置资产以及加快销售和现金回收速度。

但自2022年3月底以来,受新冠确诊病例急增及上海和其他城市就此实施封控所影响,正荣集团的运营受到显著影响,销售及资产处置的进度亦有所推迟。

正荣地产宣告,预计于2022年6月5日宽限期截止前,无法支付2019年十一月票据利息1372.5万美元,将在相关宽限期届满时构成违约事件,该票据将于6月1日起暂停交易。

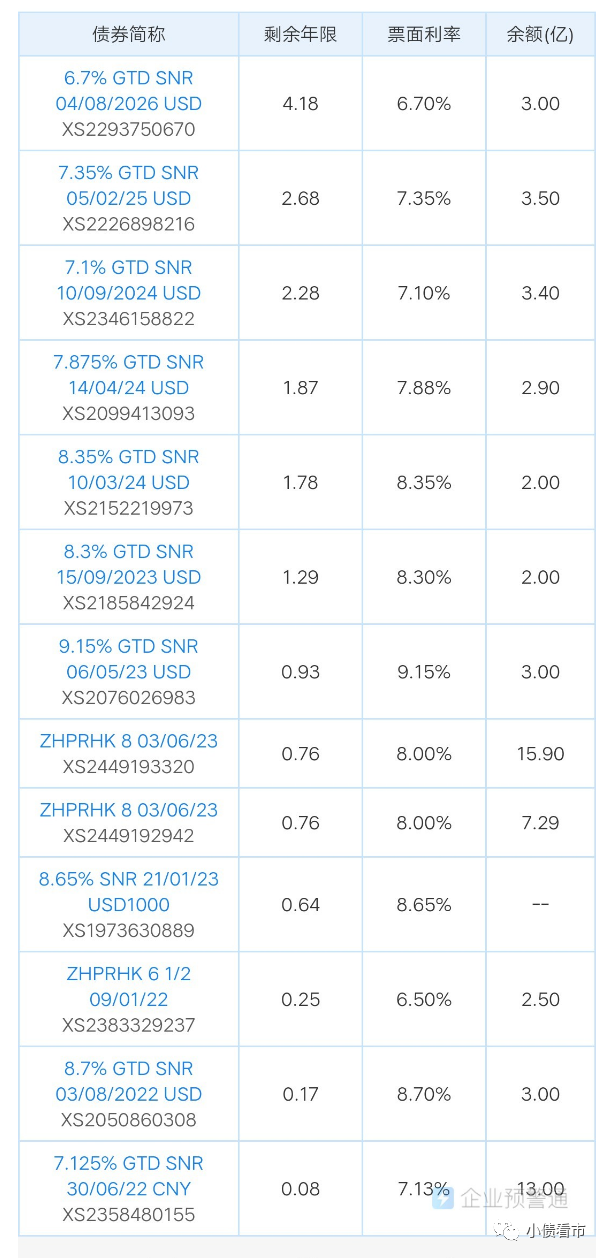

《小债看市》统计,目前正荣地产存续14只美元债,存续规模35.72亿美元,其中将有近半债券在一年内到期,公司面临集中兑付压力较大。

存续美元债

在岸债券方面,主要由正荣地产控股股份有限公司(以下简称“正荣控股”)发行,目前存续债券11只,存续规模56.83亿元,一年内到期规模有13.64亿元。

存续债券到期分布

今年3月29日,正荣地产完成了由其担保的4300万美元ZhenAn票据、1.966亿美元2022年4月票据、15.9亿元人民币2021年7月票据、2.7亿美元2019年10月票据及2.19亿美元2021年9月票据的交换。

正荣地产将美元票据合并为7.28623亿美元的新美元票据,利率为8%,于2023年3月6日到期,同时发行了15.8998亿元人民币的新票据,利率为8%,于2023年3月6日到期。

随后,惠誉将正荣地产长期发行人违约评级从“C”下调至“RD”(限制性违约),并确认其高级无抵押评级为“C”,回收率评级为由“RR4”下调至“RR5”。

据官网介绍,正荣地产是一家中国大型综合性房地产开发商,专注于开发住宅物业以及开发、运营和管理商业及综合用途物业。

2018年,正荣地产在香港联交所挂牌上市,正荣控股是其在境内的业务运营主体。

正荣地产官网

从股权结构看,自然人欧宗荣、欧国强和欧国伟分别间接持有正荣地产54.6%、4.99%和4.97%的股份,且欧国伟、欧国强均为欧宗荣之子,三人为一致行动人,是公司的实际控制人。

近年来,正荣地产规模增长迅速,从百亿到千亿的跨越只用了5年时间。

2016-2018年,正荣地产分别录得合约销售额392.92亿、701.53亿、1080.17亿,年复合增长率高达65.8%,2018年跻身“千亿俱乐部”行列。

然而,2017-2019年间正荣地产实际效益销售数据仅为351亿、361亿以及372亿,其真实销售额几乎原地踏步,可以看出其凭借“高杠杆、低权益比”的方式冲击规模。

2021年,正荣地产实现合约销售1456亿元,同比增长2.6%,距离1500亿年度目标还有一步之遥。

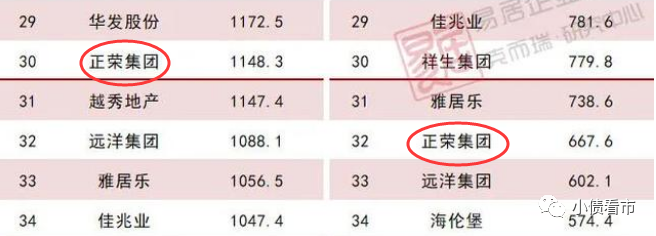

据克而瑞数据,2021年正荣地产以1148.3亿操盘金额在房企中排名第30位;以667.6万平方米操盘面积排名第32位,排名有所下滑,属于中型房企。

克而瑞数据

2022年前4个月,正荣地产累计合约销售额163.11亿元,同比大幅减少70.2%。

在销售疲软以及融资困难的背景下,正荣地产面临强大的债务压力。

在土储方面,2021年正荣地产于14个城市新增土地29幅,预计总建筑面积约430万平方米。以城市等级来看,90%新增土储位于基本面良好的一、二线城市。

截至2021年末,正荣地产拥有建筑面积2595万平方米的土地储备

可以看出,正荣地产土地储备并不算充足,且最近两年土储增速明显放缓,但大幅上升的土地成本将对其利润率进一步形成供给端压力。

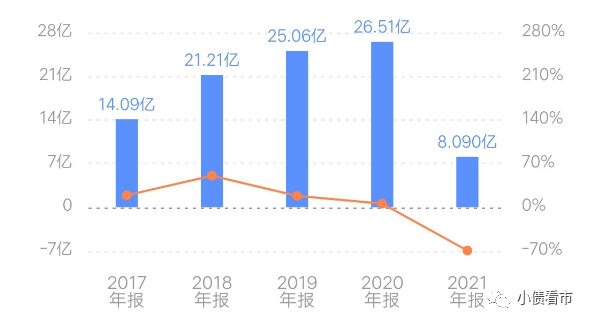

2021年,正荣地产实现营收约363.5亿元,同比减少1.37%;实现归母净利润8.09亿元,大幅减少69.48%。

归母净利润

同时,正荣地产毛利率也持续下滑,2021年实现毛利率14.55%,同比下降4.56个百分点。

一直以来,正荣地产利润率低于行业平均水平,这意味着其想通过牺牲利润率换取规模,而“薄利多销”的策略下,正荣的盈利能力处于行业低位。

毛利率水平

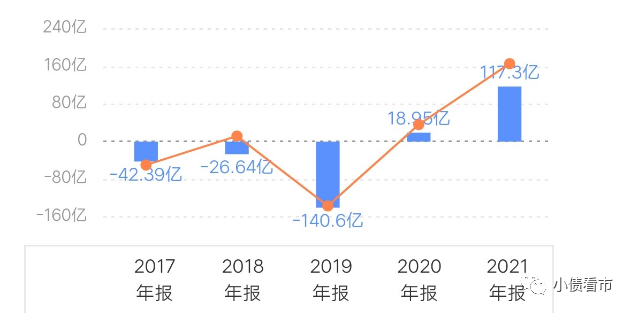

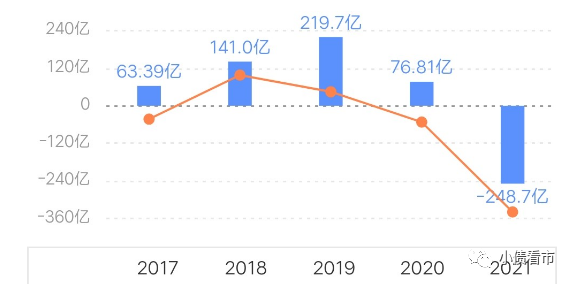

值得注意的是,近年来由于大手笔拿地支出增加,正荣地产经营性现金流持续净流出,2018-2020年该指标分别为-26.64亿、-140.64亿元以及-30.18亿元。

由于2021年下半年,正荣地产减缓拿地,其经营性现金流净额才得以转正。

经营性现金流情况

截止2021年末,正荣地产总资产为2538.42亿元,总负债2128.99亿元,净资产409.43亿元,资产负债率83.87%。

从“三道红线”看,截至2021年6月30日,正荣地产的净负债率为57.2%,剔除预收账款的资产负债率为72.4%,现金对短债比2.2倍,踩中一道红线,维持“黄档”。

《小债看市》分析债务结构发现,正荣地产主要以流动负债为主,占总负债比为81%。

截止2021年末,正荣地产流动负债有1715.34亿元,主要为贸易应付款项及应付票据,其一年内到期的短期债务有344.3亿元。

相较于短债规模,正荣地产流动性尚可,其账上现金及现金等价物为391.2亿元,虽较2020年末有所下滑但还可以覆盖短债,短期偿债压力可控。

另外,正荣地产还有非流动负债413.66亿元,主要为长期借款,其长期有息负债合计397.09亿元。

整体来看,正荣地产刚性债务有741.39亿元,主要以长期有息负债为主,带息债务比为35%。

在2021半年度业绩会上,正荣地产主动公布的表外负债有31亿元,表外货币资金约24亿元,表外净负债约7亿元。

正荣地产具有闽系房企激进的基因,高杠杆极速扩张离不开外部融资。

在融资渠道方面,正荣地产融资渠道较为多元,除了发债和借款,还通过应收账款、股权质押以及信托等方式融资。

从现金流上看,2021年由于大量债务到期,但正荣地产流入资金却锐减,其筹资性现金流净额首次净流出,说明外部融资环境恶化。

筹资性现金流

另外,由于少数股东权益增长较快,正荣地产多次被外界质疑存在“明股实债”。

2018年至2021年,正荣地产少数股东权益分别为79.42亿、132.24亿、166.08亿以及201.87亿元占比过半,但少数股东损益却变化不大占比仅两成,少股股东权益在净利润中的占比严重不匹配。

总得来看,正荣地产虽是千亿规模但权益销售较少,被诟病“伪千亿”;随着销售疲软,其业绩大幅下滑;债务负担较重,融资收紧再融资压力较大。

正荣集团创始人欧宗荣出生于1964年,福建莆田人。莆田欧氏家族草根起家,一门三富豪,在当地坐享盛名,在国内家族企业中也算是凤毛麟角。

其中,大哥欧宗金创建福建欧氏投资集团,老三欧宗洪执掌另一家闽系房企融信,2018年融信与正荣同时迈入千亿房企行列。

莆田欧氏三兄弟

欧宗荣出身普通,16岁初中辍学后跟大哥欧宗金一起外出打工,辗转江西宜春、南昌等地承接建筑工程。

1985年,欧宗荣创办江西正荣市政工程有限公司,重点经营路桥建设。

90年代中期,欧宗荣参与南昌“一江两岸”工程开发,负责昌北新区前期道路建设,当地政府拖欠工程款1000多万,将一块地划拨给正荣抵账。

这是欧宗荣拿到的第一块地,他由此开始涉足房地产开发,1998年在福州成立正荣集团。

2000年,正荣在宜春的首个大型综合开发项目“赣西第一街”奠基,同年正荣物业管理有限公司成立。

两年后,在欧宗荣的牵头下,正荣投资开发首个千亩生态复合人居标杆项目——南昌正荣·大湖之都。

2008年,正荣·时代广场动工,这一时代广场的落成标志着正荣商业新时代的序幕缓缓拉开。

正荣·时代广场

从2013年起,正荣深耕长三角、环渤海、海西和中部四大经济区,成功启动全国化布局。2016年,正荣地产迁都上海,进一步扩张全国化道路。

2018年,正荣成功登陆香港联交所,市值160亿港元,并在11月提前完成全年销售任务,跨进千亿门槛。

上市后,正荣地产却出现频繁人事动荡,先后有10多名高管离职。

2019年,带领正荣从几十亿进军千亿的行政总裁王本龙离职;随后曾同任联席行政总裁的林朝阳、原正荣地产副总裁肖春和被调走,正荣地产的“三人行”职业经理人天团,目前只剩下了黄仙枝一人。

2021年下半年以来,再融资渠道收紧,房地产行业剧震,正荣地产为加速回款、解决资金饥渴问题,多个区域出现“打骨折”销售。(作者微信:littlebond1)

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~