-

连接人,信息和资产

对于民企,无论是中介机构、监管机构,还是投资人,有些时候真是有些无奈。在此,笔者想说,那些承销大量民企信用债的机构和人员值得其他全体市场参与机构和人员的尊重和学习。

作者:债券球

来源:债券球(ID:bonds-ball)

今天给各位分享一下现在债券市场上民企债券的承销情况,笔者统计的类别包括:企业债、公司债、中票、短融和PPN,统计期间从2016年开始到2020年7月结束,分别列出了每年承销民企前20名的基本情况。统计范畴中,没有把ABS纳入进去,主要原因为ABS产品机构比较复杂,比如在ABS中涉及的大量保理公司,虽然名为民营企业,但是其背后实质是国企信用。具体情况如下:

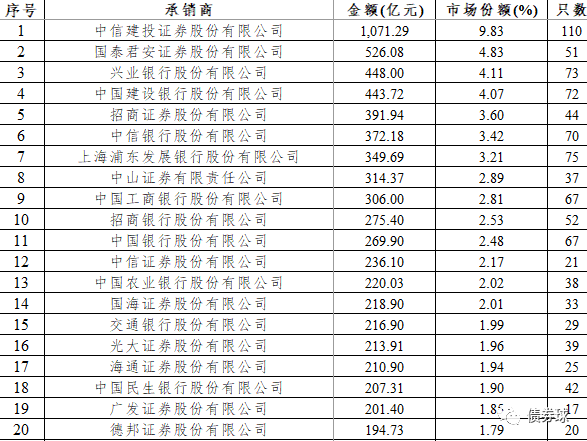

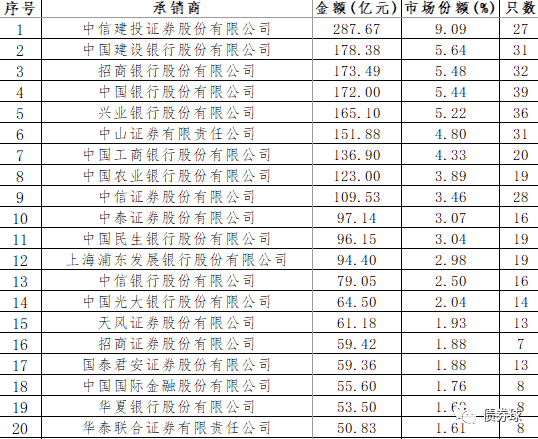

一、2016年

2016年民企共计发行1610只债券,规模达到1.09万亿。从前二十名的情况来看,承销商中,银行、券商各有十家上榜,承销规模占全部民企发债规模的61.4%。

2016年民企信用债承销前20名情况表

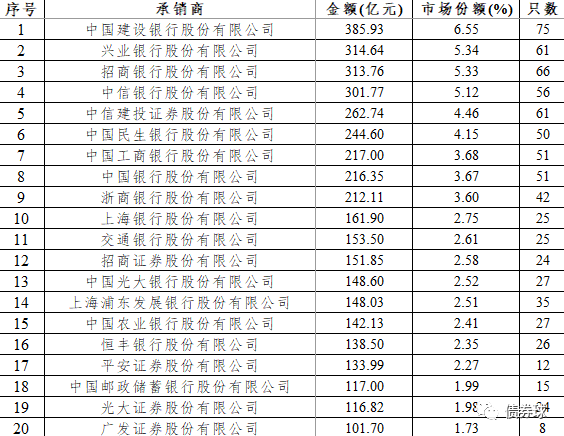

二、2017年

2017年民企共计发行1183只债券,规模达到0.59万亿。从前二十名的情况来看,承销商中,银行、证券出现急剧分化,其中银行有15家,券商只有5家,承销规模占全部民企发债规模的67.62%。

2017年民企信用债承销前20名情况表

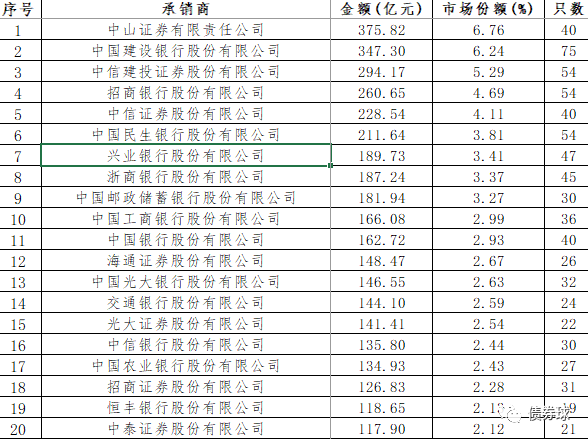

三、2018年

2018年民企共计发行1166只债券,规模达到0.56万亿。从前二十名的情况来看,承销商中,银行继续占优势,上榜家数有13家,券商只有7家,略有上升,承销规模占全部民企发债规模的68.69%。

2018年民企信用债承销前20名情况表

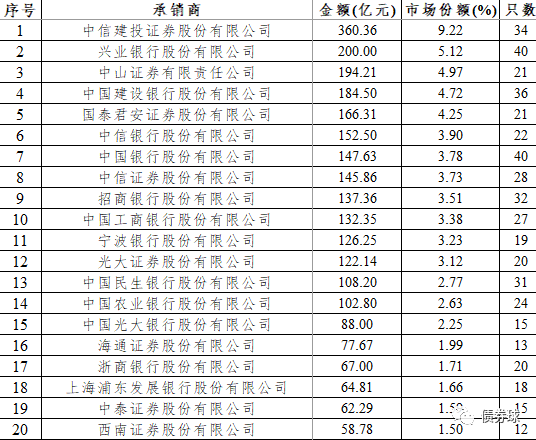

四、2019年

2019年民企共计发行773只债券,规模达到0.39万亿。从前二十名的情况来看,承销商中,银行继续唱主角,上榜家数有12家,券商只有8家,继续上升,承销规模占全部民企发债规模的69.03%。

2019年民企信用债承销前20名情况表

五、2020年1-7月

2020年1-7月民企共计发行630只债券,规模达到0.32万亿。从前二十名的情况来看,承销商中,银行继续唱主角,上榜家数有11家,券商只有9家,逐渐恢复到2016年的水平,承销规模占全部民企发债规模的71.71%。

2020年1-7月民企信用债承销前20名情况表

六、分析

(一)总体趋势

无论从承销只数,还是承销规模来看,民企债券的发行总体呈下降趋势,而在此期间,国内债市总体规模上在不断扩张。这一方面说明,民企信用能力相对较弱,随着风险的相继暴露,市场接受度也在不断降低;另一方面,需要市场对于民企的信用债市场进行重新定位和评估,重构评级体系、定价体系,建设符合实际情况的信用债市场。

(二)承销商中银行稳、券商活跃

金融体系的核心是银行,在民企信用债承销方面也毫不例外,银行无论在前二十承销商的上榜家数,还是承销规模和占比都起着举足轻重的作用。券商的核心在于其效率和灵活性,虽然2017年上榜情况大幅下滑,但是即使在民企信用债市场不断下滑的情况,券商的作用也是出于持续回升的状态。

(三)头部集中背后的优质集中

近年来,头部集中的现象越来越明显,在债市逐步走向成熟的过程中,优质的国企项目在向头部承销商集中,同样,优质的民营企业也是如此。

(四)没有承销民企信用债是不是承销机构的错?

债券承销市场,有些人摊子铺的很大,有的人摊子则要小的多,甚至没有。民企信用债承销也是一样,以2020年1-7月为例,笔者统计口径中的148家承销商,承销过民企债的也只有81家,那是否应该以没有承销民企债对剩下的67家来问罪?对了,其中55家是券商。话说,如果真问罪了,那得有多荒唐。当然,如果能拿到优质民企项目,比如:华为,笔者以为在目前的环境下应该没有承销商会拒绝。

作为承销商来说,做任何业务最重要的前提是活着,而活着的重要一环就是控制风险,如果连承销机构的风险都可以无视,那还有什么好说的呢。

(五)最牛的是投资人

如果说支持民营企业融资,就是支持民营企业发展,那么在这个过程中,相对于拿出真金白银的投资人,承销商的角色就相对要弱很多了。基于数据的可获取性,笔者难以穿透到哪些机构投资了民企信用债,但是笔者认为,那些投资了大量民企债,同时还规避了风险的机构才是民企的真爱,才是真正专业的投资人。

对于民企,无论是中介机构、监管机构,还是投资人,有些时候真是有些无奈。在此,笔者想说,那些承销大量民企信用债的机构和人员值得其他全体市场参与机构和人员的尊重和学习。

牛!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!