-

连接人,信息和资产

展望未来,房贷“涨价”城市或将继续扩容,尤其是房价上涨预期强烈、投资性需求过旺的热点城市。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导 读

展望未来,房贷“涨价”城市或将继续扩容,尤其是房价上涨预期强烈、投资性需求过旺的热点城市。

近日,深圳、杭州、宁波、苏州等城市相继上调房贷利率加点,联系到此前广州三度调整房贷利率、惠州二套房利率“破7%”、全国房贷平均利率自2月止跌回升后“四连涨”,房贷利率上涨根源在哪?还有城市跟进吗?上涨走势又会延续多久?

01

5月全国首套、二套房贷款利率再上涨2BP

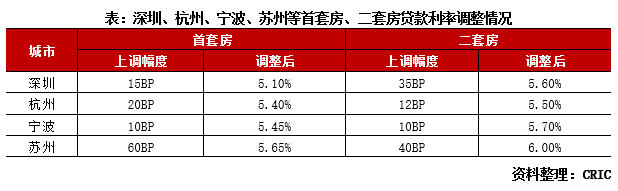

近日,深圳、杭州、宁波、苏州等城市相继上调房贷款利率。深圳二套房贷利率上涨35BP,苏州首套、二套房贷利率则分别上调60BP、40BP。除了核心一二线城市之外,我们还留意到,绍兴、徐州等三四线城市也纷纷迎来房贷利率上涨潮。

就在不久之前,重庆以及广东多地也经历了房贷利率调整。广州年内三度上调房贷利率,首套、二套房贷利率较2020年末分别上涨21BP、16BP,惠州二套房贷款利率更是突破7%。除了利率上行,审批趋严、放款趋缓现象也普遍存在。

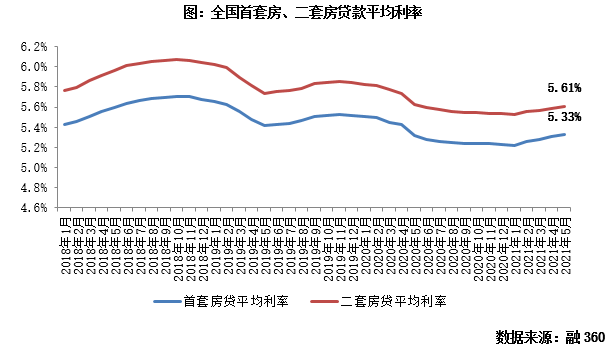

与此同时,全国房贷平均利率迎来“四连涨”。数据显示,全国房贷平均利率于2021年2月止跌回升,连续四个月处在稳步上升通道,5月,全国首套房贷款平均利率5.33%,环比再上涨2BP,二套房贷款平均利率5.61%,环比上涨2BP。

02

涉房信贷规模、用途管控趋紧

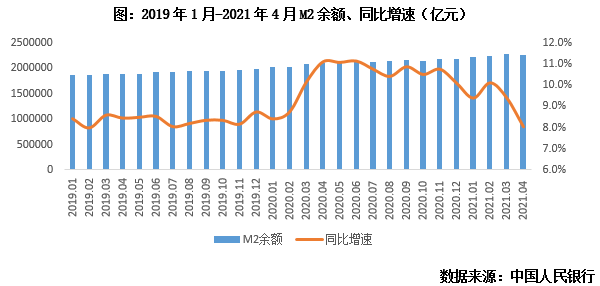

第一,货币政策逐步回归中性,房地产信贷环境持续趋紧。一方面,从总量上看,货币政策继续回归正常化,M2增速持续回落,截至4月末 ,M2余额226.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点。

另一方面,从结构上看,信贷投放有保有压,房地产等领域持续趋紧。充分发挥结构性调节作用,靶向施策、精准滴灌,引导信贷资金流向实体经济薄弱环节,而针对房地产领域,通过贷款集中度管理等制度,全面压降信贷规模,进而控制金融体系对房地产行业的风险敞口。就居民端而言,央行近日公布的数据显示,一季度个人住房贷款余额 35.7 万亿元,同比增长14.5%,增速较上年末低 0.1 个百分点。

第二,信贷资金用途管理趋严,经营贷、消费贷等灰色购房资金来源被封堵,加剧房贷资金供给紧张,倒逼房贷利率上涨。3月末,银保监会、住建部、央行等三部门联合发文,全面收紧经营贷监管,此后多个地区、多个商业银行开展个人住房信贷管理自查。与此同时,监管部门惩处力度加大,据统计,5月至今银保监会已向银行机构开出59张罚单,总罚金近4亿元,其中,信贷资金违规流入房地产市场是处罚重灾区。

值得一提的是,从近期金融数据来看,4月住户部门短期贷款增加365亿元,同比少增1915亿元,一定程度上表明信贷资金用途监管取得成效。

03

全国房贷平均利率易涨难跌

信贷管控继续从严执行

展望未来,房贷“涨价”城市或将继续扩容,尤其是房价上涨预期强烈、投资性需求过旺的热点城市,跟进调整房贷利率加点是大概率事件,前期已经调整的城市不排除效仿广州,短期内再度调整利率水平的可能。

受此影响,全国房贷利率仍具备明显上行空间,短期内易涨难跌,预计2021乃至2022年,全国首套房、二套房贷款平均利率延续稳步上移走势,利率水平或逼近甚至超越疫前。

不过,房贷利率调整仍是诸多信贷政策工具中最为温和的,对于打压投资性购房需求尚且有效,因为贷款成本直接决定投资回报率,但难以真正抑制刚需或是普通客户加杠购房意愿,因为房贷利率上调仅仅意味着每月增加数十到数百元的购房支出,负担较为有限。

相较而言,房地产信贷规模管控和用途管控更为直接有效。就信贷规模管控而言,落实贷款集中度两道红线要求,合理控制个人住房贷款规模占比,尤其是已经超标的商业银行,更应采取一系列管控措施。信贷资金用途管理仍将从严执行,通过商业银行全面自查、监管部门排查问责,加强对购房者首付资金来源审查管理,利用低息经营贷套利购房、挪用消费贷购房等违规行为仍将受到高压监管和严厉处罚。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!