-

连接人,信息和资产

有意思的是,一些头部城商行,正在取代全国性银行,成为信用卡行业开疆拓土的主力军。

作者:董云峰

来源:新金融琅琊榜(ID:finrank)

在新金融琅琊榜统计的25家城商行当中,大多数银行的信用卡发卡量、贷款余额均呈现高增长态势,个别银行的增速甚至超过80%。这场大跃进的背后,我们再一次看到了美团、京东等互联网平台的影子。

纵使没有疫情,信用卡行业迈向低增长时代也是必然。

原因在于,前些年发展得太快、太充分了。2017-2019三年间,市场累计发卡量从4.65亿张飙升到7.46亿张,其中仅2017年就新增发卡1.23亿张,平均每月新增超过1000万张卡片。

2020年,信用卡行业的发卡量增长速度降至4.26%。从上市银行年报来看,大部分的国有大行与股份行,均显著放慢了发卡增速,一些前期扩张激进的银行,仍在持续收缩。

有意思的是,一些头部城商行,正在取代全国性银行,成为信用卡行业开疆拓土的主力军。

在新金融琅琊榜统计的25家城商行当中,大多数银行的信用卡发卡量、贷款余额均呈现高增长态势,个别银行的增速甚至超过80%。

这场大跃进的背后,我们再一次看到了美团、京东等互联网平台的影子,它们正是众多地方银行在信用卡市场搅弄风云的推手。

过去两三年里,那些经验与能力更有优势的全国性银行,在信用卡业务方面纷纷选择降速乃至刹车,而不少城商行却大举跃进,个中风险不可不察。

要知道,一些全国性银行,如今还在为上一轮信用卡大跃进埋单。

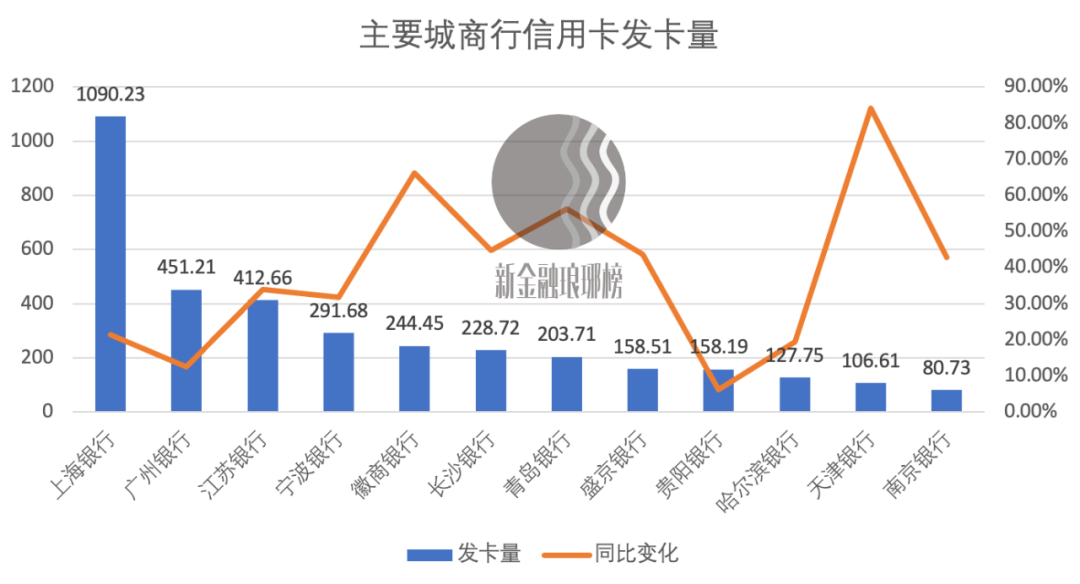

从信用卡发卡量来看,截至2020年末,共有11家城商行的累计发卡量超过了100万张,其中仅有上海银行在去年末发卡量突破千万张,遥遥领先于同业;紧随其后的是广州银行与江苏银行,发卡量分别达到451.21万张、412.66万张。

北京银行在2017年报中曾披露,当年末信用卡发卡量突破300万张;但在过去三年的财报里,该行并没有披露该项数据,仅在2020年报中提及:信用卡新增客户同比增长 66%。

首批上市的其他两家城商行——宁波银行,累计发卡量为291.68万张;南京银行到去年末的累计发卡量仅为80万张,排在十名开外。

从新增发卡情况来看,天津银行、徽商银行、青岛银行的增幅最为显著,分别达到84%、66%、56%。其中,天津银行与青岛银行均为美团联名卡的主要合作方,徽商银行的高增长主要是收购包商银行信用卡业务的结果。

实际上,美团、京东等互联网平台,已然是城商行信用卡快速发展的重要推手,合作范围覆盖了许多头部城商行。

诸如上海银行年报提到,去年信用卡获客165.28万户,其中通过美团等线上联盟渠道获客超百万户;西安银行年报称,该行不断深化与京东、 爱奇艺、美团、喜马拉雅等平台的业务合作,信用卡新增发卡同比增长 63.06%;北部湾银行年报亦称,通过与引流平台合作,去年末累计发行信用卡 14.31 万张,较年初增加 6.32 万张、增幅 79.16%。

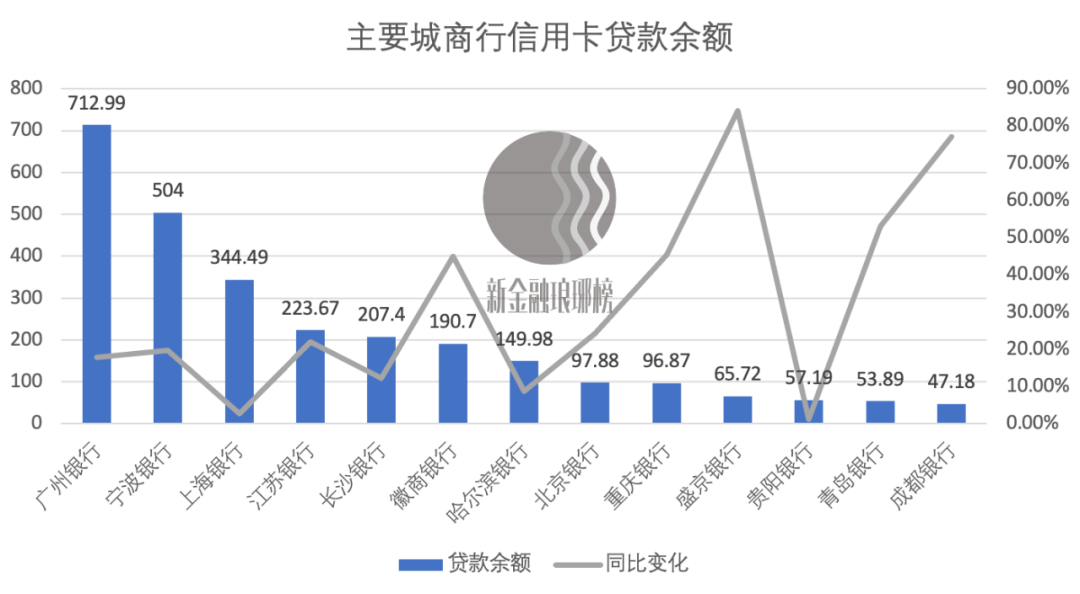

从信用卡贷款余额来看,仅有不到10家城商行超过了100亿元。截至去年末,广州银行以712.99亿元位列榜首,宁波银行也达到了504亿元,发卡量最高的上海银行排在第三位,贷款余额为344.49亿元。

去年贷款余额增长最迅猛的是盛京银行,幅度达到84%;成都银行信用卡的贷款余额也较上年增加了77%。青岛银行与重庆银行同样增长显著,分别达到53%、45%。

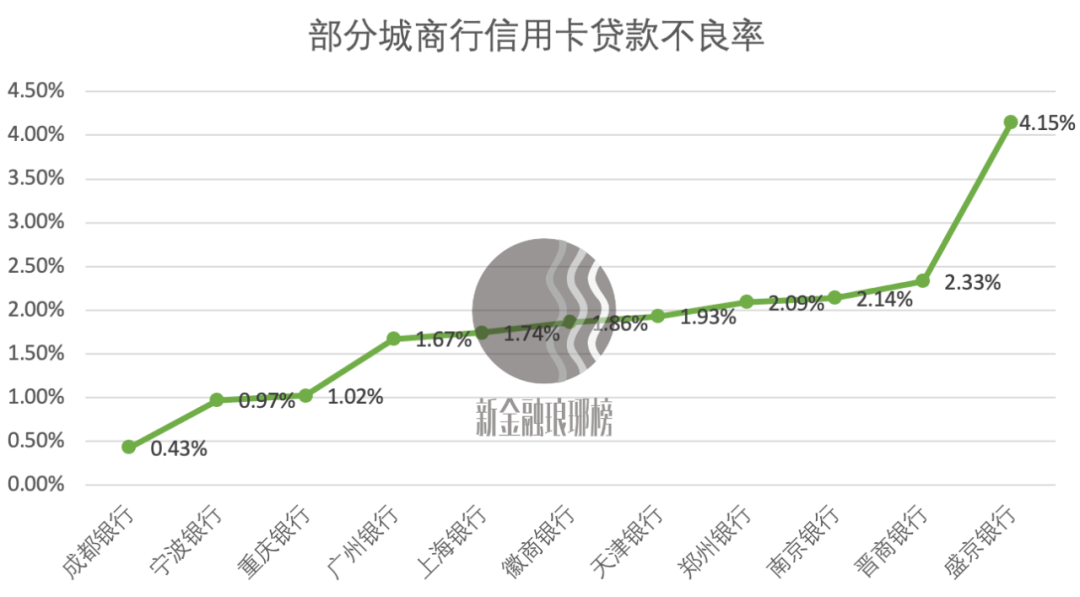

从信用卡资产质量来看,头部城商行整体表现良好。至去年末,成都银行、宁波银行与重庆银行表现最佳,其信用卡贷款不良率分别为0.43%、0.97%、1.02%。

在披露了该项数据的城商行当中,盛京银行不良率攀升最快。在去年信用卡贷款余额大幅增长84%的情况下,不良率依然增加了2.05个百分点至4.15%。

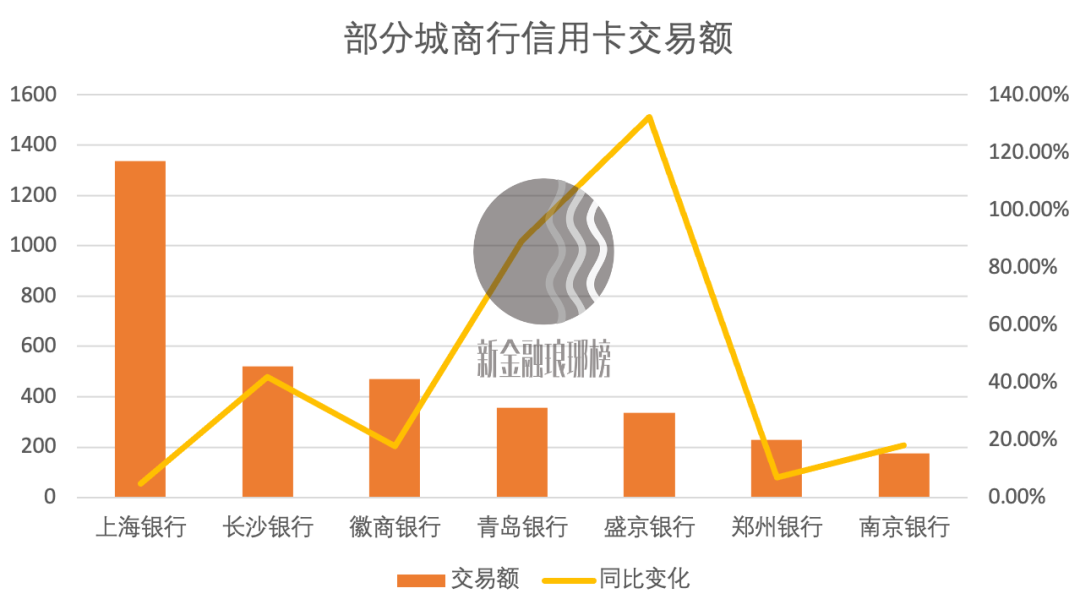

在新金融琅琊榜统计的25家城商行中,披露了信用卡交易额的仅有7家。上海银行遥遥领先,也是唯一一家全年信用卡交易额超过千亿元的城商行。

多家城商行的增长态势相当强劲。去年盛京银行信用卡交易额达到336亿元,同比增长132%;青岛银行信用卡交易额达到357.21亿元,同比增长89%;长沙银行信用卡交易额则同比增长41%至522亿元,排在第二位。

披露了营收情况的银行更为稀少。其中,广州银行年报提到,去年实现发卡收入68.94亿元,同比增长26.61%;青岛银行信用卡去年营业收入4.27亿元,同比增长198%。

整体上,如果将这25家头部城商行的信用卡业务加总,则发卡量超过4000万张,贷款余额超过3000亿,接近兴业信用卡或者浦发信用卡的业务规模。

而不管是较快的扩张速度,还是相对依赖互联网平台的扩张策略,城商行群体的信用卡业务都需要引起更多关注。

央行早前在2020年第四季度《货币政策执行报告》中指出,我国居民杠杆率整体可控,但上升较快,特别是2020年以来部分银行信用卡、消费贷不良率呈上升趋势;要激发国内消费潜力,但不宜靠发展消费金融来扩大消费。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!