-

连接人,信息和资产

2021年3月26日,交易商协会发布了《关于实施债务融资工具取消强制评级有关安排的通知》。

作者:债券球

来源:债券球(ID:bonds-ball)

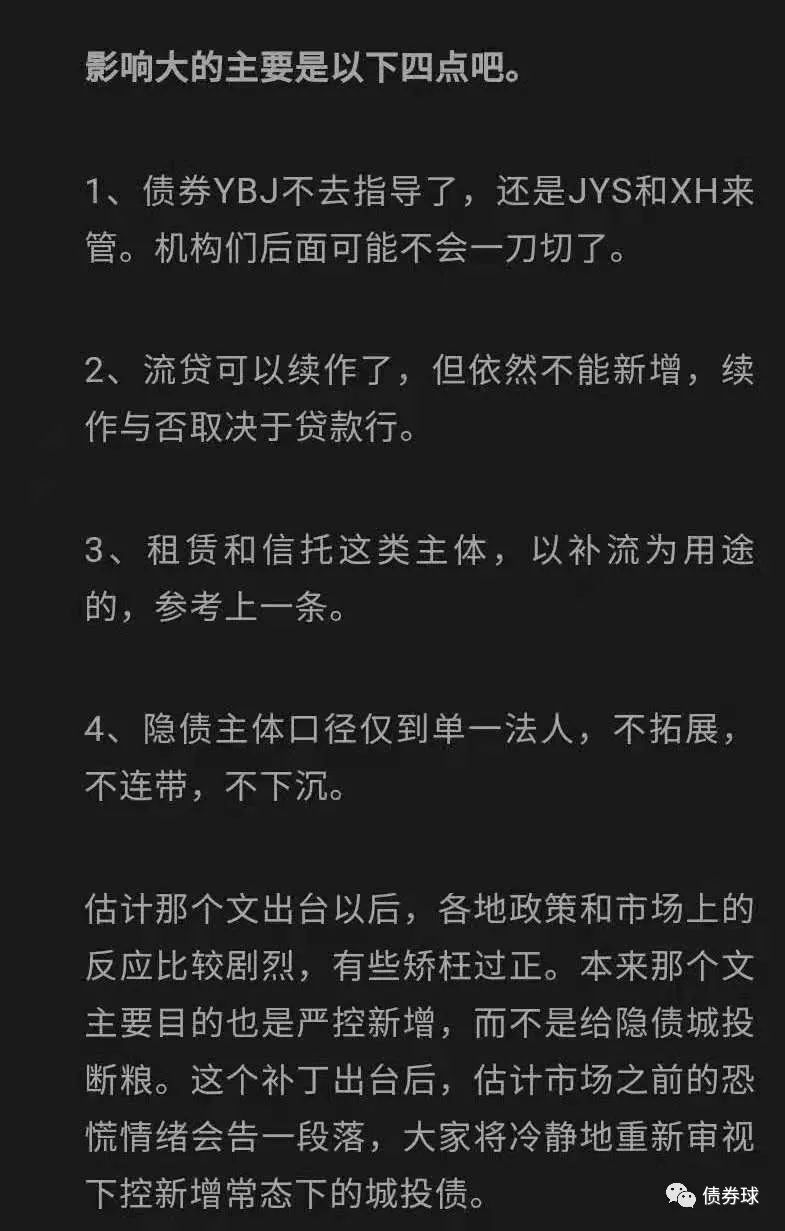

昨天下午,笔者陆续收到路边社发来的15号文补充说明的两张图片,意思差不多,主要是避免15号文的一刀切,对部分口径做了一定解释。对于如下几点,笔者简单探讨一下。

对于什么是隐性债务,官方也多有文件进行解释,而根据目前的情况来看,官方定性的隐性债务本身应该是相对安全的,那么城投公司的非隐性债务怎么办?靠城投自身,懂点市场的应该都知道,其实很可能很小。

虽然国家层面都在说政府债务是政府债务,融资平台债务属于市场行为,大概意思也就是城投自己管自己。然而,很多地方政府也在不断发文,要确保区域国企,包括城投债务安全,避免产生债务风险。看起来说正常也正常,说奇怪也奇怪。最起码地方政府大概目前还很难不认城投债务,没有地方政府光明正大的出来说,城投债市场化运营,资不抵债,该破产的破产,该清算的清算。

(二)关于流贷

不管是银行,还是信托、租赁,如果流贷彻底收掉,可能真会成为压垮城投的最后一根稻草。对于流贷后续的方向,借新还旧应当允许,但是总体应该还是收缩的。此外,对于流贷的规模,笔者以为,即使不涉及隐性债务,流贷也不是想新增多少就新增多少,估计规模会很有限。

(三)关于债券

补充通知认为把债券交给债券的监管机关。其实,在处理城投债务一盘棋的大环境下,不可能说哪个债务就是某一方单独的责任。如果真是如此,对于买城投债穿透后的资金大部分来自于银行的情况,又该如何解释?

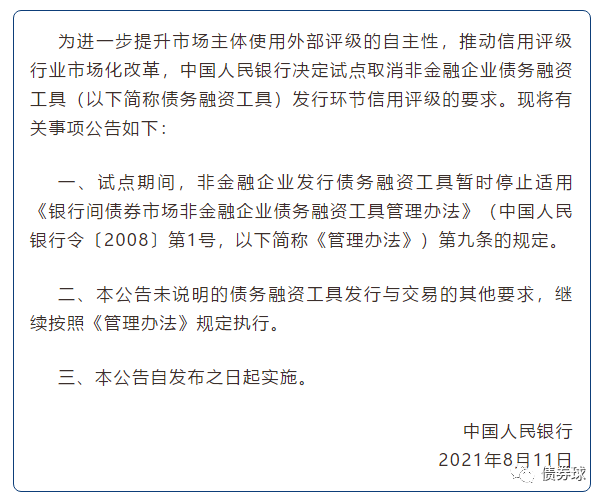

人行昨天发布【2021】11号公告,取消协会信用债产品强制评级的要求。这是监管对于评级市场出现一系列问题的正常反应,包括:区分度、前瞻性、利率引导等。

2020年8月7日,证监会就修订公司债券发行与交易管理办法,拟删除第19条“关于公开发行公司债券应当委托具有从事证业务资格的资信评级机构进行信用评级”。

2021年2月26日,证监会发布了《公司债券发行与交易管理办法》修订版,同时顺带发布了《证券市场资信评级业务管理办法》。自此,公开发行公司债取消强制评级。

2021年3月26日,交易商协会发布了《关于实施债务融资工具取消强制评级有关安排的通知》。注册环节,评级不作为注册必备要件。发行环节,取消债项评级强制披露要求,保留企业主体评级报告要求。

2021年8月6日,五部门发布《关于促进债券市场信用评级行业健康发展的通知》,文中对发行人付费模式的评级,更多是规范,同时,引导评级机构向投资人付费模式转型。

2021年8月11日,中国人民银行公告〔2021〕第11号,非金融企业发行债务融资工具暂时停止适用《银行间债券市场非金融企业债务融资工具管理办法》(中国人民银行令〔2008〕第1号)第九条的规定。第九条规定为“企业发行债务融资工具应由在中国境内注册且具备债券评级资质的评级机构进行信用评级。”

11号公告出台后,笔者预计发行环节要求的发行人主体评级报告的要求后续可能会随之取消,因此11号公告看起来更像是《关于实施债务融资工具取消强制评级有关安排的通知》的补丁。

1、现有信评体系的作用

评级市场存在问题,要进行调整本身是很正常的事情,但是不能忽视现有评级市场对债券市场发展的贡献。

评级体系从出现,到逐步建设、壮大,在此过程中,起到了一定的防风险的指标,为国内债券市场的发展,对于监管部门、承销商和投资等机构防控风险的过程中,应该说是做了很多积极的贡献。相信各位从业人员,应该对此有一定的感受。

笔者以为完全取消外评,未必完全是一件好事情,毕竟这么多年积累下来的沉没成本太高。

2、评级行业发展展望

目前,一二级市场对于外评的需求依然很强,比如:一级方面,外评是承销端风控的重要参照指标,二级方面,可能大型机构具备拥有搭建相对完善内评体系的基础,但是对于大多中小机构,很大程度上对于外评还是比较依赖的,如果这项指标也消失,可能带来的风险是无比巨大的,比如道德风险。

(2)评级行业谁会胜出?

笔者预计接下来一到两年会是评级行业发生大规模演化的阶段,当然可能会更长。届时,谁胜谁负,是现有的外部评级机构向发行人收费的模式,还是以YY、中债资信向投资人收费的模式,亦或有新的鲶鱼出现?有待市场进一步演化。乱猜一下评级市场演化的剧烈阶段可能从明年的年中开始。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!