-

连接人,信息和资产

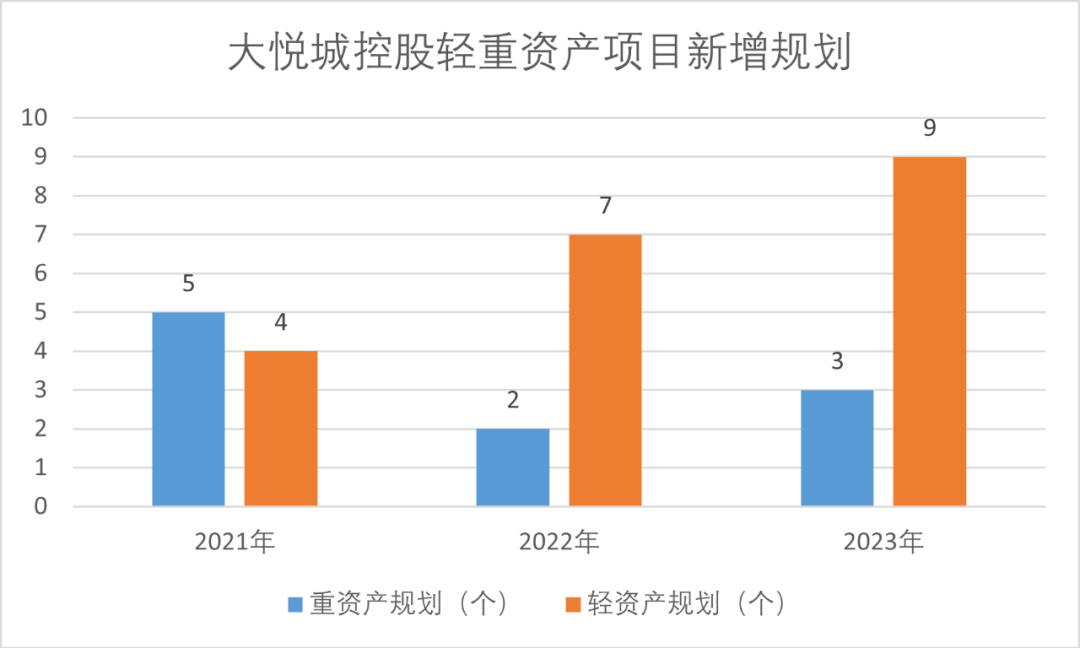

2021年上半年,大悦城控股已通过轻资产模式运营3个大悦城项目,获取尚未开业的轻资产大悦城2个。

作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

都说轻资产模式是“商业地产开发商的最终归宿”,因为轻资产模式可以避免资金沉淀,加快周转,且盈利能力更强。以租金净收益为主的收入构成,可以提升净资产收益率。

大悦城控股在2021年也走到了全面启动轻资产路线的节点,且曾预计下半年商业轻资产项目进入爆发拓展阶段。

事实上也的确如此。

2021年上半年,大悦城控股已通过轻资产模式运营3个大悦城项目,获取尚未开业的轻资产大悦城2个。下半年轻资产商业项目确保签约6个,全年目标10个。

在房地产行业流动性越发紧张的2021年,轻资产模式是商业地得以平稳发展的新法则。因为除了大悦城控股,万达集团已在2020年10月正式启动轻资产战略转型,龙湖商业也在2021年3月表示全面启动轻资产模式。

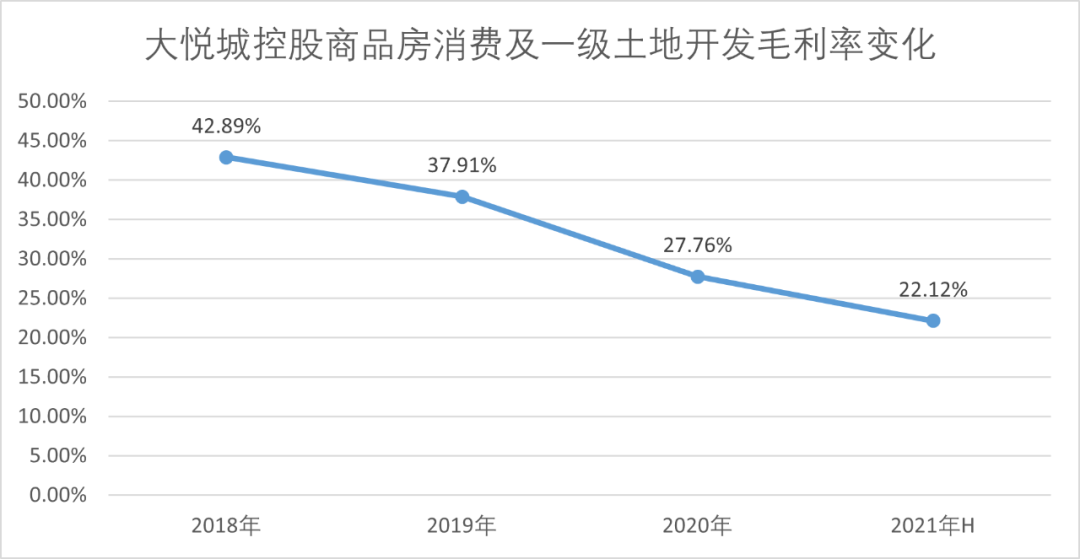

而大悦城控股在主营业务住宅开发上的毛利率及净利润率均呈现大幅下滑趋势,寻找更稳定更持久的租金收入已成必然。

轻资产“出圈”,或将成为大悦城控股穿越寒冬的不二法则。

而且,由于是原中粮地产与大悦城两个平台的重组,当年大悦城控股营业收入同比大增52.41%至337.87亿元。

只是这时候与住宅业务相比,持有板块的业务仍然很小。

据了解,重组之后,大悦城控股主营业务包括商品房销售及一级土地开发、投资物业及相关服务、酒店经营、物业及其他管理。其中,商品房销售及一级土地开发是其当前最为核心的业务,2019年时,该业务收入同比增长64.95%至268.97亿元,在公司营业收入中的比重由2018年的73.55%提高至79.61%。此后两年,大悦城控股在住宅业务这个主营业务上的销售和收入表现持续攀升。

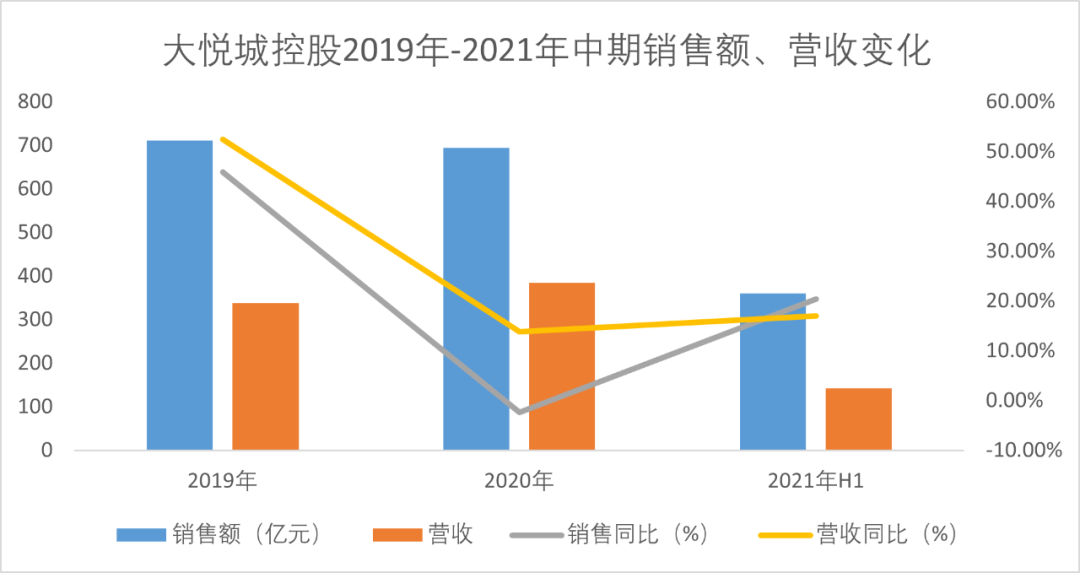

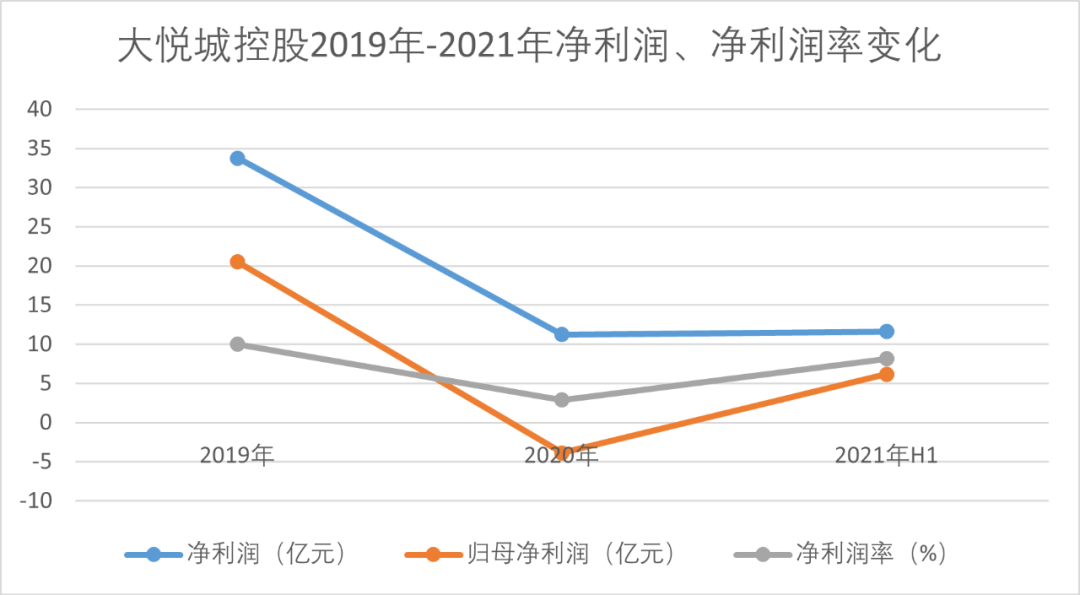

据观点新媒体查阅数据,2019年全年,大悦城控股实现全口径签约金额710.82亿元,权益口径618.54亿元,同比增长27%。期内,该公司实现营业收入337.87亿元,同比增长52.41%;毛利139亿元,同比增长36%,毛利率41%;归属于上市公司股东的净利润23.78亿元,同比增长15.27%。

于2020年,大悦城控股实现全口径销售额694亿元,全口径销售面积312万平方米,实现权益销售回款648.73亿,同比增长6.9%。营业收入384.45亿元,同比增长13.76%;全年营业收入384.45亿元,同比增加13.76%;归属于上市公司股东的净利润-3.87亿元。

与此同时,毛利率方面表现承压。

另一方面,合营、联营公司的表现和计提减值使盈利能力降低。走到2021年上半年,大悦城控股完成全口径销售面积163.32万平方米,同比增长37.88%;销售额359.59亿元,同比增长20.32%;实现回款340亿元,回款率达到94%。营业收入142.48亿元,同比增加16.92%;归属于上市公司股东的净利润6.15亿元,同比增加8.65%。

如今的大环境,房地产行业进入存量时代,行业利润下降已是大势所趋。但仅就大悦城控股自身而言,上半年结算项目有较多为2017年前后拿下的高地价项目。在限价政策下,这些项目也成了报告中的“低毛利项目”,并因此拉低了整体的利润水平。

房地产寒冬未过,增收不增利的情况必须扭转。为此,2021年中期业绩会上,针对住宅地产开发业务,大悦城控股着重提出“加大销售业务投资及资产占比,提升盈利能力”。

来源:企业公告、观点指数整理

来源:企业公告、观点指数整理

上半年10宗地块中,除了4宗地为100%持股外,其余有5宗权益占比低于50%,而且其中4个权益占比在24.5%-32.34%之间。三季度新增5宗地块,1宗100%持股,另4幅地块权益占比分别为49%、51%、50%、51%。

同时,上半年10宗地块,地价总额为215.39亿元,权益金额约115.6亿元,新增土地面积90万平方米,新增土储计容建筑面积202万平方米,土地款总额215亿元,平均楼面价为10666元/平方米,平均溢价率为14%。

2020年同期,该公司新增计容建面273万平方米,新增货值353亿元,同比增长139%,平均楼面地价是3718元/平方米,这也意味着,2021年上半年,大悦城控股的拿地均价上涨了186.87%。

因此,三季度5宗新项目在提升权益占比同时,也继续执行大悦城控股管理层在中期业绩会上所言:公司不仅在公开市场通过招拍挂拿地,还通过产城融合、城市更新、并购合作等多元化手段拿地。并预期近期可转二级的一级开发及城市更新项目占地82万平米,计容建面300万平米。

来源:企业公告、观点指数整理

大悦城控股认为,土储充足或有助于未来业绩释放。

数据显示,截至2021年中期,该公司累计土地储备总占地面积为1446万平方米,总计容建筑面积约3090.28万平方米,剩余尚未开工计容建筑面积733.78万平方米。总共可售货值达到2465亿元,可售面积1164万平米,下半年预计可释放资源1107亿元。

来源:企业公告、观点指数整理

至2021年中期,仅就净利润数据看,的确已有小幅回升。

全面轻资产

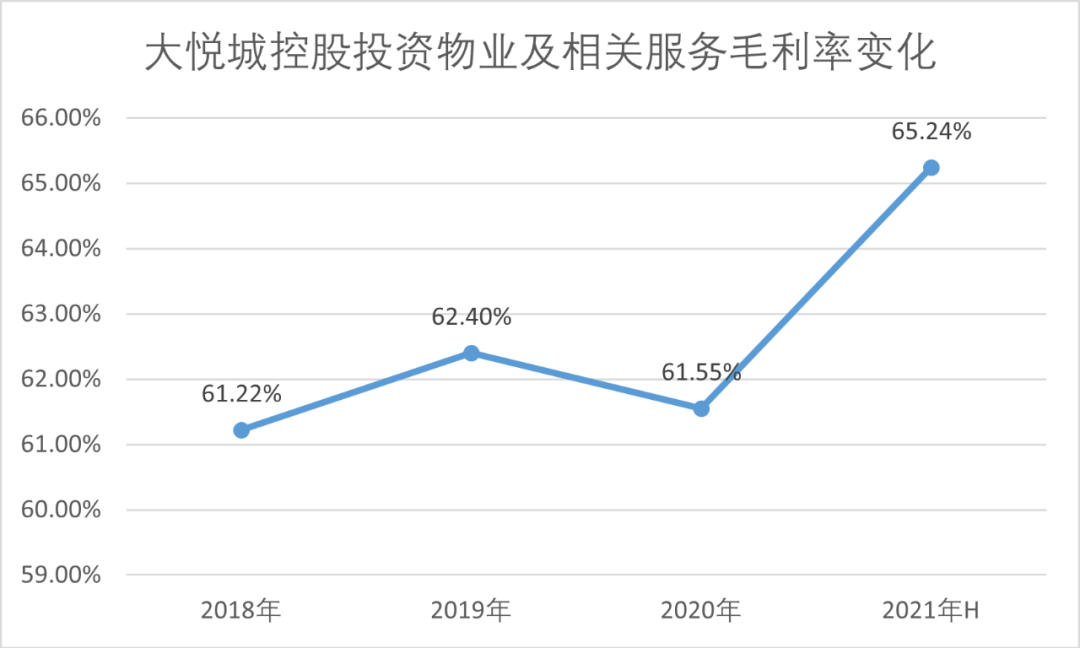

据大悦城控股2021年中期报告显示,上半年,随着疫情得到有效控制,报告期公司投资物业及相关服务实现营业收入24.71亿元,同比增长21.86%。持有12个已开业购物中心总建筑面积262.6万平方米,可出租面积共计91.25万平方米;报告期平均出租率94%,写字楼与产业地产整体出租率均为90%。

而且在销售型物业毛利降至22%时,持有型物业及相关服务毛利率依然维持在65%,呈现同比增长。

来源:企业公告、观点指数整理

另外,以商业地产为核心发展城市综合体的平台——大悦城地产实现营业收入总额约为46.72亿元,同比增长32.5%;其中,投资物业租金及相关服务收入约为19.88亿元,同比增长21.9%。期内,实现公司拥有人应占溢利约为6.14亿元,同比增长435.2%。

事实上,自重组完成后,大悦城控股对商业地产平台大悦城地产的关注并未放松,并在2020年初就明言:“大悦城控股非常看重207(大悦城地产的股份代号)商业平台。”

大悦城控股管理层当时提到,在综合考虑了融资便利性、融资成本、资金状况及市场发展的基础上,未来新增项目由大悦城地产优先获取,大悦城控股可选择通过参股方式支持项目发展。

同时,在大悦城控股获取的商业综合体项目中,大悦城地产将以股权或输出管理方式参与其持有资产的运营及管理,同时由大悦城控股继续推进现有项目的开发及运营。

资料显示,截至6月底,大悦城控股在手项目43个,已开业15个商业体(轻资产开业3家),在建12个商业体。其中,持有12个已开业购物中心平均出租率高达94%,写字楼与产业地产整体出租率均为90%。

来源:企业公布

重资产方面,截至2021年6月30日,大悦城控股持有12个已开业购物中心,其中包括10个大悦城购物中心、1个大悦春风里和1个祥云小镇项目,商业面积约188万平方米。

期末,该公司在建拟建大悦城、大悦春风里、祥云小镇共17个,面积约176万平方米。

看到轻资产这个新趋势,大悦城控股还有商业地产的底蕴,“历经十余年运营积累,公司已构建起覆盖经营、服务、团队的全维度重度运营商业管理体系,凭借公司商业核心竞争力,公司稳步推进管理输出(轻资产)业务。”

于是,大悦城控股的商业地产进入了全面轻资产阶段。

据称,“十四五”期间,大悦城控股提出将持续以轻资产项目拓展为重要战略方向,以一二线与强三线城市为核心,加速轻资产商业项目的布局扩张。一方面通过迅速增加项目数量,形成规模效应;一方面通过输出商业管理能力,完成自身从开发运营向商业管理身份的进一步转变,不断增强品牌影响力。

据报告介绍,2021上半年,该公司已通过轻资产模式运营3个大悦城项目,已获取尚未开业的轻资产大悦城2个。期内,实现轻资产管理输出收入约1.3亿元,同比增长73%。

“下半年轻资产商业项目确保签约6个,全年目标是10个,到2024年末,该公司预计轻资产规模应该不低于40个项目。”

随后,关于大悦城轻资产项目的消息屡见报道。如7月8日,大悦城控股与绍兴国周集团达成正式合作,共同打造绍兴国金大悦城。由此,大悦城控股旗下全国商业项目布局达到43个,绍兴国金大悦城也成为第6家轻资产管理输出的大悦城购物中心。

10月19日,大悦城控股旗下第44个全国商业项目——天津西青大悦春风里正式签约,成为大悦城控股旗下第7个轻资产管理商业项目,也是首个轻资产管理输出的“大悦春风里”项目。

最近的消息是,2021年12月16日,大悦城控股与无锡市太湖新城发展集团正式达成合作,共同打造的新泽悦街在无锡正式落地,标志着大悦城控股正式启动社区型商业的轻资产管理输出。

12月17日,大悦城控股华中区域亦与武汉地铁集团正式进行战略合作签约,此前在7月31日,双方已签署战略合作框架协议。

根据合作内容,大悦城控股拟与武汉地铁就多个TOD项目探讨更贴近居民需求的“街区”模式进行探索。与无锡项目类似,同样是围绕大悦城体系下的“悦街”产品进行深入合作。

至此,大悦城控股表示,此前提出以一二线与强三线城市作为核心,加速轻资产商业项目的布局扩张。未来,大悦城控股将充分把握消费升级及国内商业发展趋势,在大型购物中心之外,进一步丰富轻资产输出项目类型,向社区商业、城市更新、轨交TOD、综合文旅项目等领域积极拓展,在深入探索未来城市与商业发展和升级同时,不断扩大商业布局。

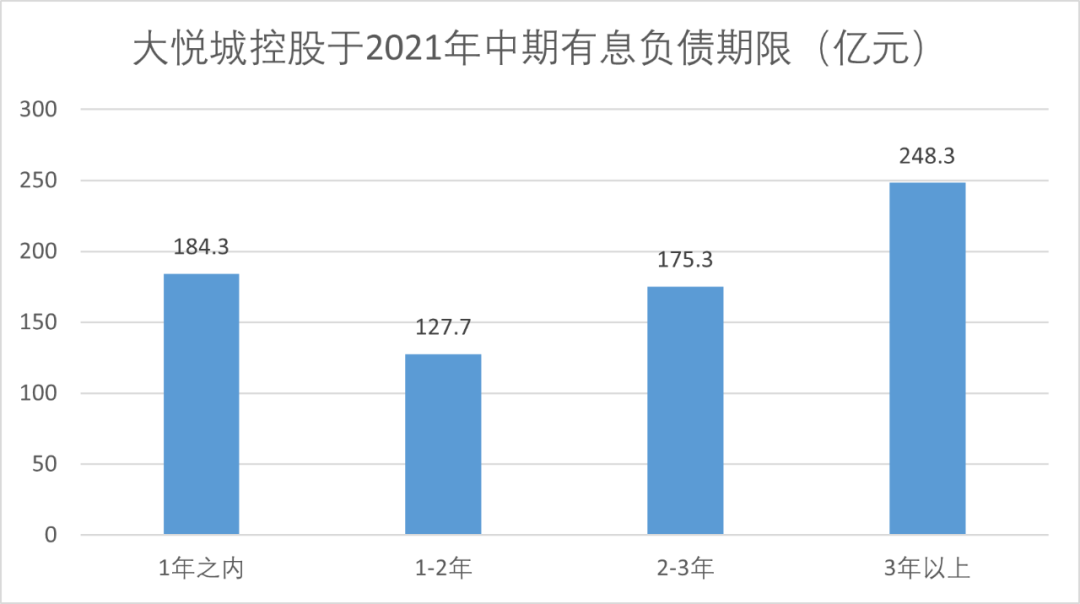

因而在2021年中期业绩会上,大悦城控股指出,如今是现金为王,需积极拓展融资渠道。

就观点新媒体查看数据,截至2021年6月底,大悦城控股负债合计1644.34亿元,同比增加6.62%;但平均融资成本为5.06%,比2020年末下降0.04个百分点,在手银行授信额度1372亿元,可用额度522.5亿元,直接融资额度50.1亿元。

来源:企业公告、观点指数整理

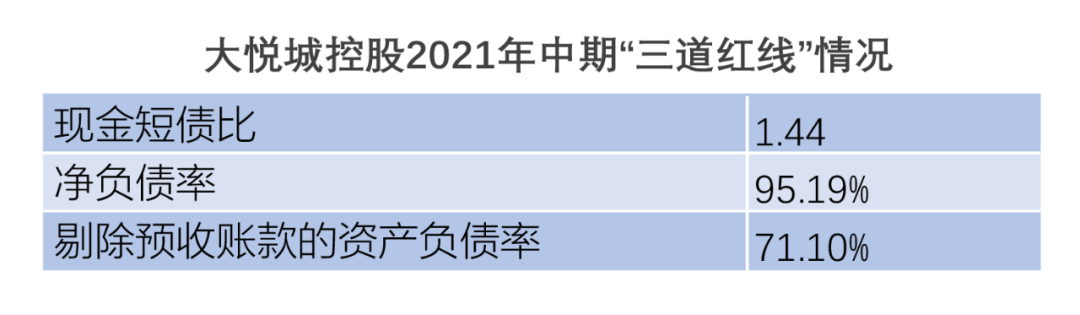

从“三道红线”标准来看,目前大悦城控股处于“黄档”水平:现金短债比1.44,净负债率95.19%,扣除预收账款后的资产负债率71.10%,扣除预收账款后资产负债率即将达标。

来源:企业公告、观点指数整理

如已发行CMBS18亿元,发行利率3.80%;已发行购房尾款ABS19亿元,发行利率4.13%。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!