-

连接人,信息和资产

01 《商业汇票承兑、贴现与再贴现管理办法》的出台,不能不说是历史性的。自今夜起,“民间”无票。

作者:刘昴星

来源:大队长金融(ID:captain_financial)

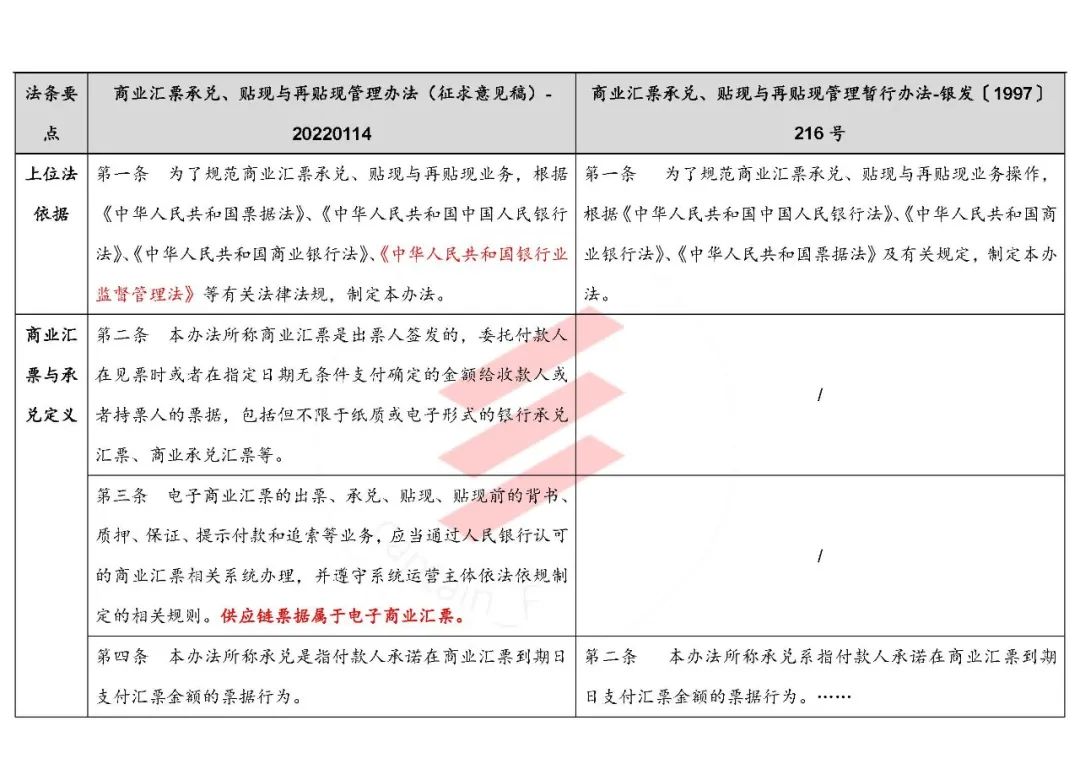

《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》(以下简称“《商业汇票办法》”或“办法”)的出台,不能不说是历史性的。

所谓的历史性,集中体现在——他如此清晰地把历史上那么多年没有交代清楚的问题,一次性全部交代清楚了。

在交代的过程中,他也如此清晰地体现了一条非常清晰的原则:对票据业务全面的持牌化监管。

自今夜起,“民间”无票。

02

“民间”之票,一直是个江湖。

票贩子、票据经纪,曾经千里逢迎,高朋满座。

包装票、融资票,曾经物华天宝,人杰地灵。

票据资管、附票保理、秒贴,曾经上出重霄,下临无地。

曾经萍水相逢,尽是他乡之客!

如今关山难越,谁悲失路之人?

03

票据经纪业务的资质问题,是个无比老的老问题,当年有多少讨论、多少期盼、多少阻碍。

如今办法一句话,全给说清了:

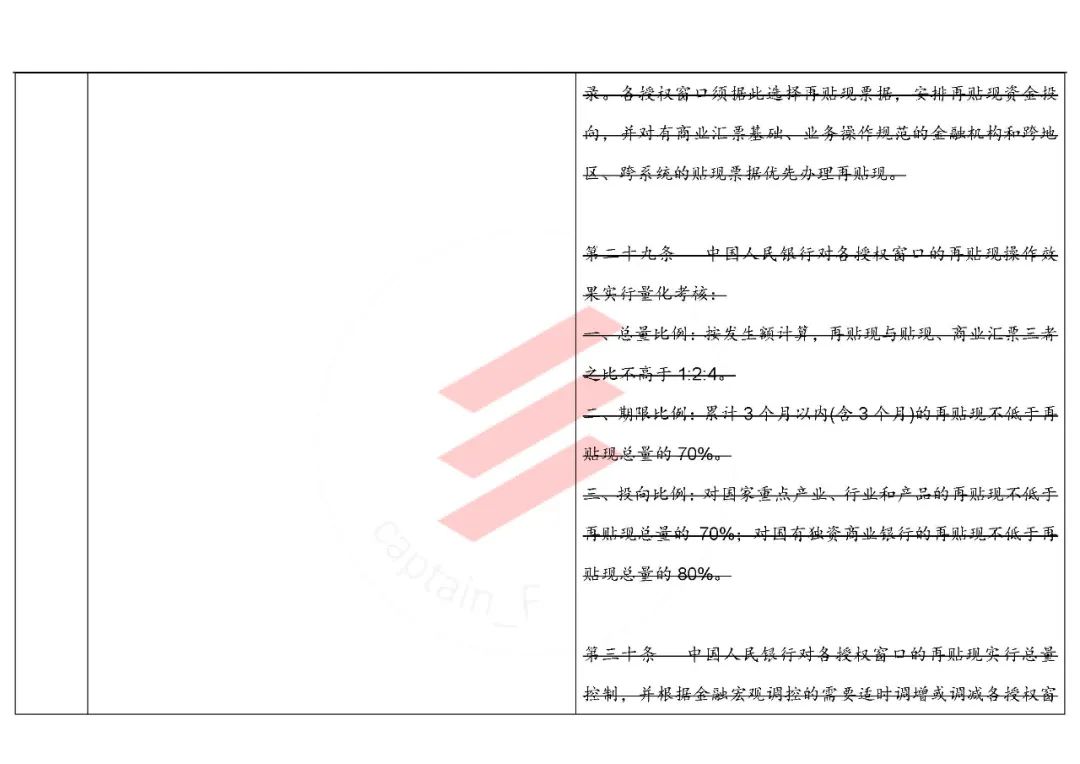

“第二十条 票据经纪机构应为票据业务活跃、市场信誉良好的金融机构,且有独立的票据经纪部门和完善的内控管理机制,具有专业的从业人员和经纪渠道,票据经纪业务与自营业务严格隔离。”

是的,票据经纪业务仅限于持牌金融机构,什么保理公司(对它前几天已经被地方金融监管条例明确为属地经营了)、信息服务公司、金融科技公司,再见。

而什么是票据经纪呢?

“第十九条 持票人可通过票据经纪机构进行票据贴现询价和成交,贴现撮合交易应通过中国人民银行认可的票据市场基础设施开展。”

原来,票据经纪业务仅局限于撮合,你是不能收票的,相当于秒贴都得银行来做了,而且也只能通过票交所等央行背书的基础设施来做。

04

秒贴都得金融机构做了——如果这个时候还有人告诉你,虽然秒贴不能做了,但民间贴现还是可以做的,附票保理还是可以的,那你肯定以前狠狠得罪过他了。

因为办法说得很清楚了:

“第三十九条 未经依法许可或者违反国家金融管理规定,擅自从事票据贴现的,依照《防范和处置非法集资条例》有关规定进行处置。”

我之前在九民纪要的时候已经一再地讲,对民间贴现的态度现在是非常清楚的。读规则一定要读出规则背后的逻辑,而不是简单的文字上没把你的小九九写出来你就可以随便绕的。

让我们来重温一下九民纪要的规定:

“第101条 票据贴现属于国家特许经营业务,合法持票人向不具有法定贴现资质的当事人进行“贴现”的,该行为应当认定无效,贴现款和票据应当相互返还。当事人不能返还票据的,原合法持票人可以拒绝返还贴现款。人民法院在民商事案件审理过程中,发现不具有法定资质的当事人以"贴现”为业的,因该行为涉嫌犯罪,应当将有关材料移送公安机关。”

现在这一条与九民纪要的第101条交相辉映,形成了最高院+央行+银保监会的统一态度,我想,再心存侥幸,真的没啥意思了。

此外,有心人会发现,这一条跟九民纪要第101条相比,少了什么?

是的,少了“以贴现为业”。

九民纪要的说法还是,你民间贴现,那只是无效。只有你以此为业,才会构成刑事犯罪。

而办法则告诉你,你只要“擅自从事票据贴现”(而没有特别扣你是不是以此“为业”),那么你就涉嫌犯罪了。

犯的什么罪——非法集资。

为啥我收个票还涉嫌非法集资了呢——一方面是两非办法被打非条例所取代,导致一切非法金融业务的取缔主要依据成了打非条例,但还有一个原因是,圈里人都知道,票贩子的票一手手倒腾,最后会在谁手里,不是本分经营的小商户,就是平头老百姓。

这回,监管层是下定决心了,这一条的弦外之音,可谓振聋发聩。

所以,虽然对于贴现的定义,办法并没有大的改变:

“第五条 本办法所称贴现是指持票人在商业汇票到期日前,贴付一定利息将票据转让至具有贷款业务资质法人的行为。持票人持有的票据应为依法合规取得,具有真实交易关系,因税收、继承、赠与依法无偿取得票据的除外。”

但你就应该这么理解:只要是票据转让,那么都算贴现。而有资格收票做贴现的,必须是有贷款业务资质的法人。

贴现这个词,实际上已经不再是我们理解的“银行收票算贴现,保理收票不能算贴现——窃书不能算偷”的“贴现”意思了。

05

有一个和票据中介同样古老的问题,由当年《票据法》立法的时代背景所从来,历经无数理论探讨、实践争鸣,这次竟也一并解决了:

那就是融资票问题。

办法对于“真实交易关系”,一再强调:

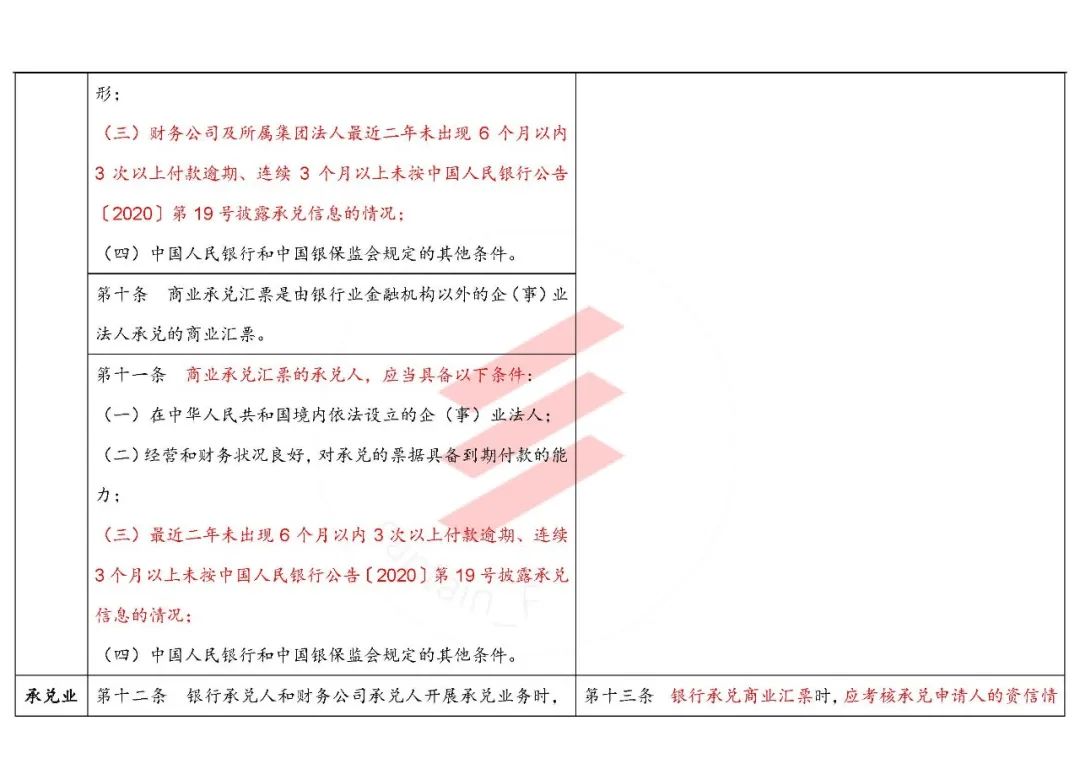

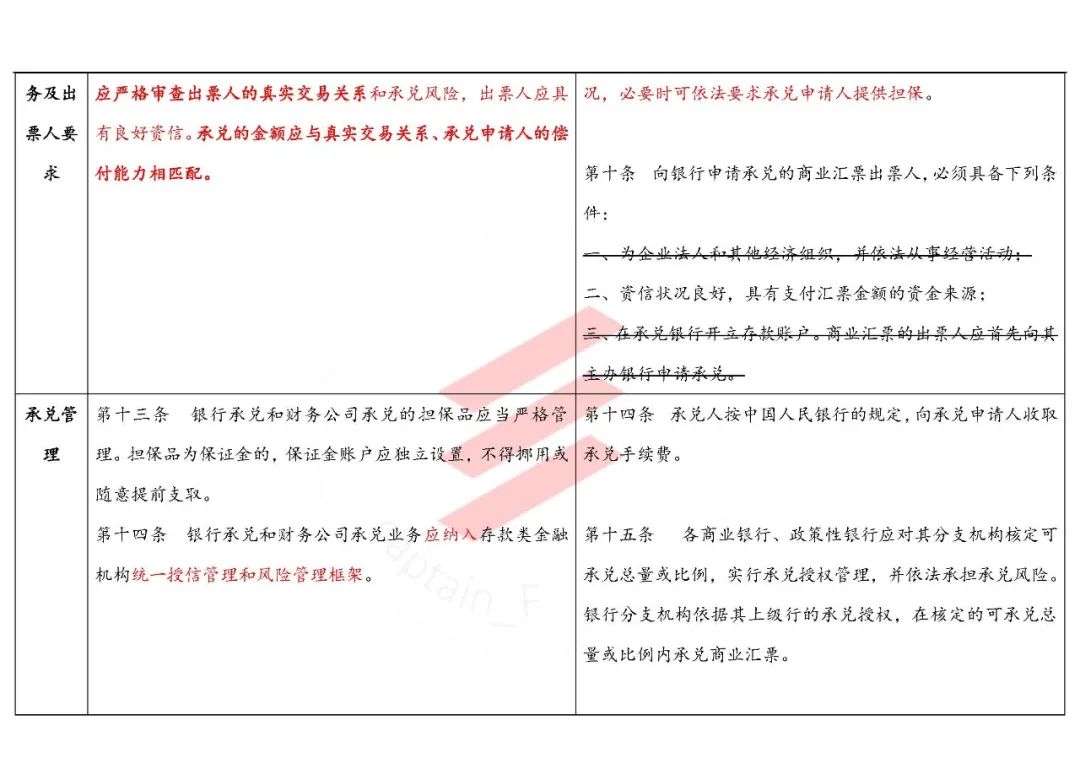

“第十二条 银行承兑人和财务公司承兑人开展承兑业务时,应严格审查出票人的真实交易关系和承兑风险,出票人应具有良好资信。承兑的金额应与真实交易关系、承兑申请人的偿付能力相匹配。

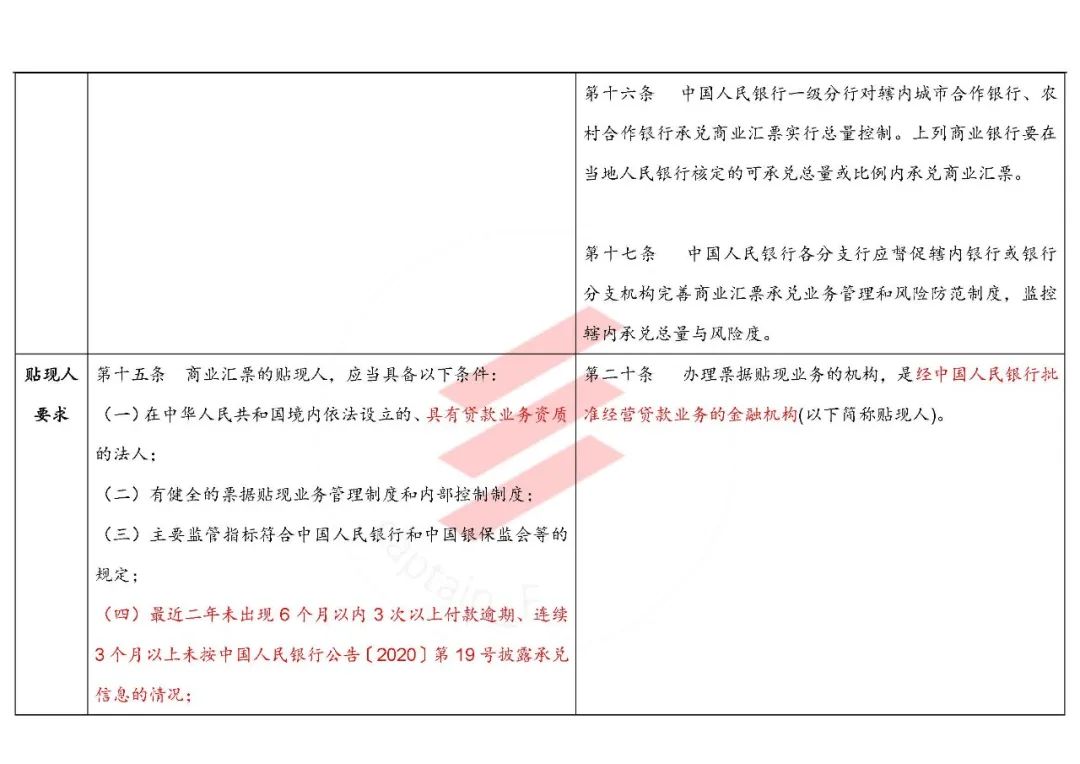

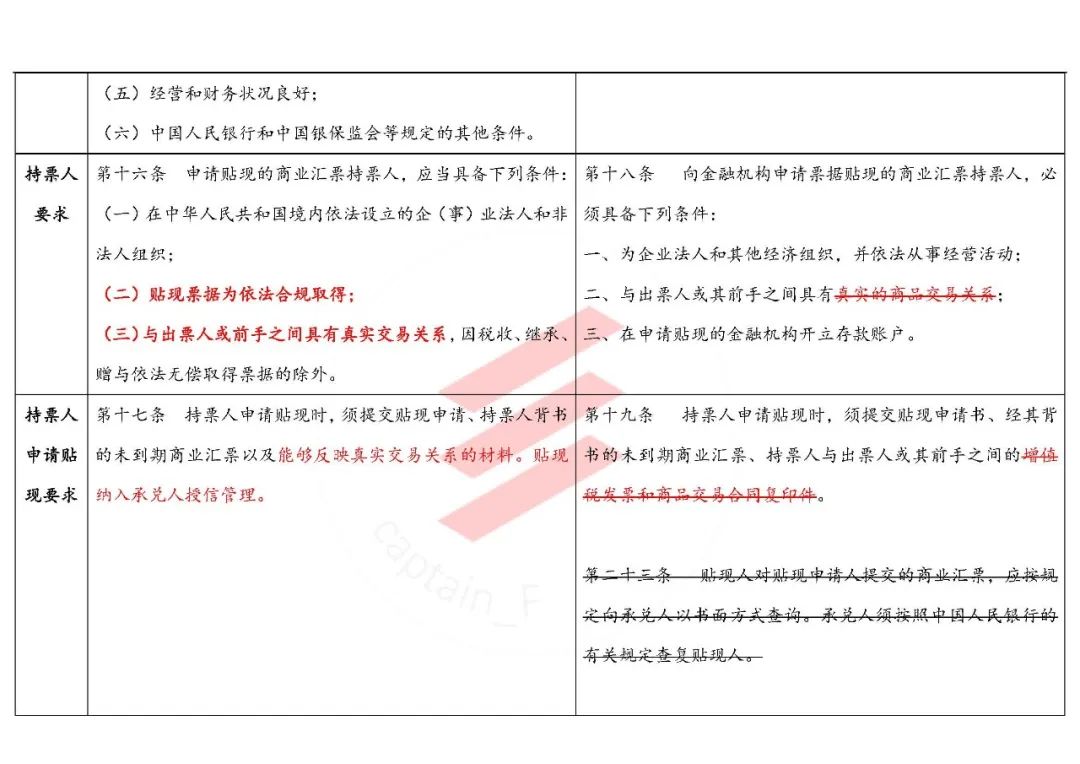

第十六条 申请贴现的商业汇票持票人,应当具备下列条件:

(一)在中华人民共和国境内依法设立的企(事)业法人和非法人组织;

(二)贴现票据为依法合规取得;

(三)与出票人或前手之间具有真实交易关系,因税收、继承、赠与依法无偿取得票据的除外。

第十七条 持票人申请贴现时,须提交贴现申请、持票人背书的未到期商业汇票以及能够反映真实交易关系的材料。贴现纳入承兑人授信管理。”

这里把原办法“商品交易关系”,改为了与《票据法》相一致的“真实交易关系”,可谓是一个进步。但关键是又提出了“能够反映真实交易关系的材料”(原来1997年的文直接列举了增值税发票和商品交易合同复印件),实际上可能还提高了贴现机构审查真实贸易背景的要求——其实后来的224号文之类的那套标准反而好用,因为很明确,告诉你合同和发票看复印件就行啦、电子商务企业看电子订单也可以啊。

现在列举法变成了结果导向了,法院判收票过失的标准是不是也会随之而变?拭目以待。

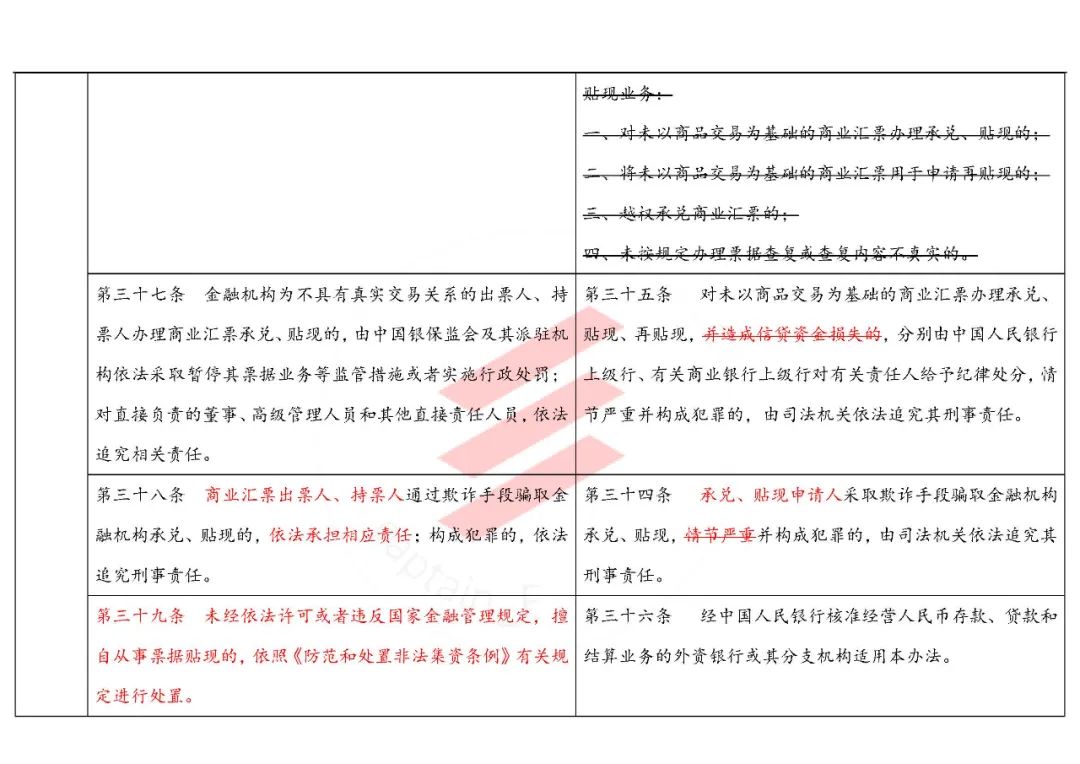

另外,细心的同学还发现,第三十七条中,对于金融机构为不具有真实交易关系的商票办理贴现,不再要求造成信贷资金损失,将直接面临处罚。这意味着,融资票不复存在,金融机构也不要幻想为了变相给核心企业放款,创造条件达到放款目的了。

06

虽然标准化票据的浪潮比预想的来的慢了些,但在办法中,我们还是明显地看到了“票据标准化”(一定程度上是一种票据债券化,当然,其实票据(有价证券)是债券的祖先嘛)的倾向。

比如信息披露的要求:

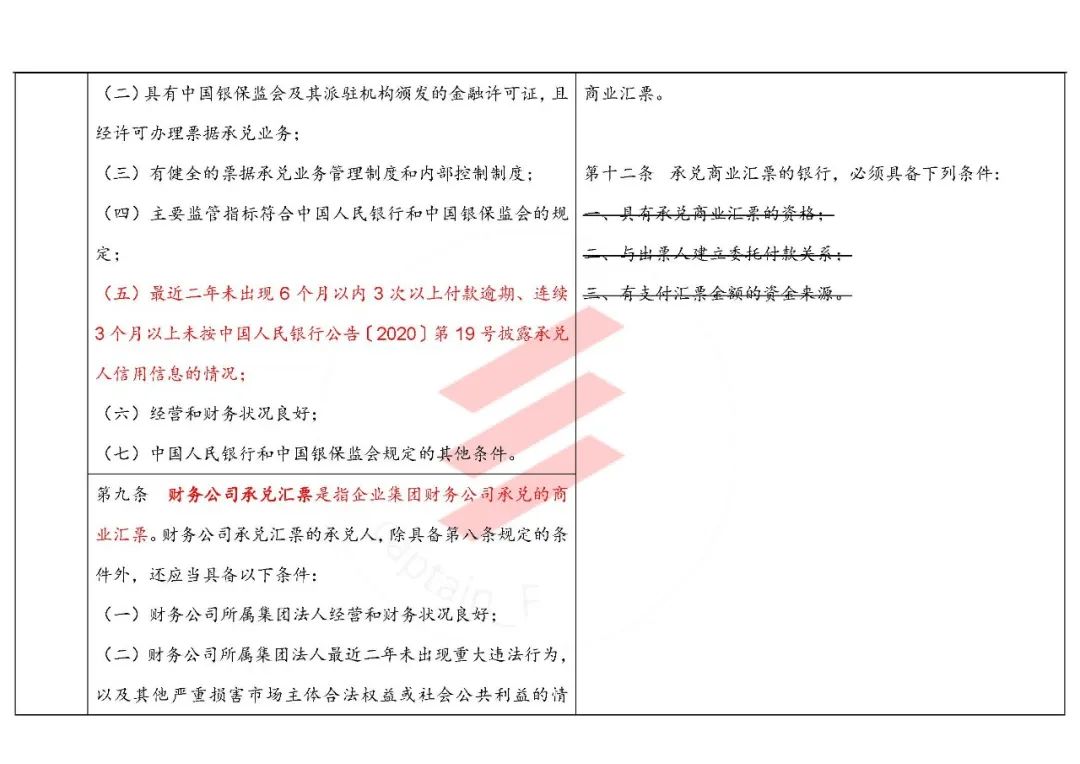

“第九条 财务公司承兑汇票是指企业集团财务公司承兑的商业汇票。财务公司承兑汇票的承兑人,除具备第八条规定的条件外,还应当具备以下条件:

(一)财务公司所属集团法人经营和财务状况良好;

(二)财务公司所属集团法人最近二年未出现重大违法行为,以及其他严重损害市场主体合法权益或社会公共利益的情形;

(三)财务公司及所属集团法人最近二年未出现6个月以内3次以上付款逾期、连续3个月以上未按中国人民银行公告〔2020〕第19号披露承兑信息的情况;

(四)中国人民银行和中国银保监会规定的其他条件。

第十条 商业承兑汇票是由银行业金融机构以外的企(事)业法人承兑的商业汇票。

第十一条 商业承兑汇票的承兑人,应当具备以下条件:

(一)在中华人民共和国境内依法设立的企(事)业法人;

(二)经营和财务状况良好,对承兑的票据具备到期付款的能力;

(三)最近二年未出现6个月以内3次以上付款逾期、连续3个月以上未按中国人民银行公告〔2020〕第19号披露承兑信息的情况;

(四)中国人民银行和中国银保监会规定的其他条件。

第二十六条 商业承兑汇票和财务公司承兑汇票承兑人应当通过中国人民银行认可的途径披露承兑人名称、承兑时间、承兑金额、付款期限、出票人等票据主要要素及信用信息。银行承兑汇票承兑人应当通过中国人民银行认可的途径披露承兑人信用信息。

第二十八条 金融机构办理商业汇票贴现的,应当通过中国人民银行认可的途径核对票据披露信息,信息不存在或者记载事项与披露信息不一致的,不得为持票人办理贴现。”

再比如信用评级的要求:

“第三十条 商业汇票的承兑人为非上市公司、在债券市场无信用评级的,鼓励商业汇票流通前由信用评级机构对承兑人进行信用评级,并通过中国人民银行认可的途径披露。”

再比如授信管理的要求:

“第十七条 持票人申请贴现时,须提交贴现申请、持票人背书的未到期商业汇票以及能够反映真实交易关系的材料。贴现纳入承兑人授信管理。”

这一条要注意的是,与某些自媒体望文生义的解读不同,金融机构两头占授信,很可能并不仅仅因为授信管理规则问题:在某些情况下,银行为了完成普惠的指标,会要求商票持票人采用商票质押申请贷款,达到变相贴现的目的,因此对承兑人的授信就需要叠加对持票人的授信。也许只有完全以小微/普惠再贴现的模式开展此类业务,才能完全落入单授信的管理,但又要考验金融机构风控的胆识了。此外,还要考虑到多手票的贴现,由持票人主导,在此情况下是否不利于承兑人自身的融资管理实际操作问题。

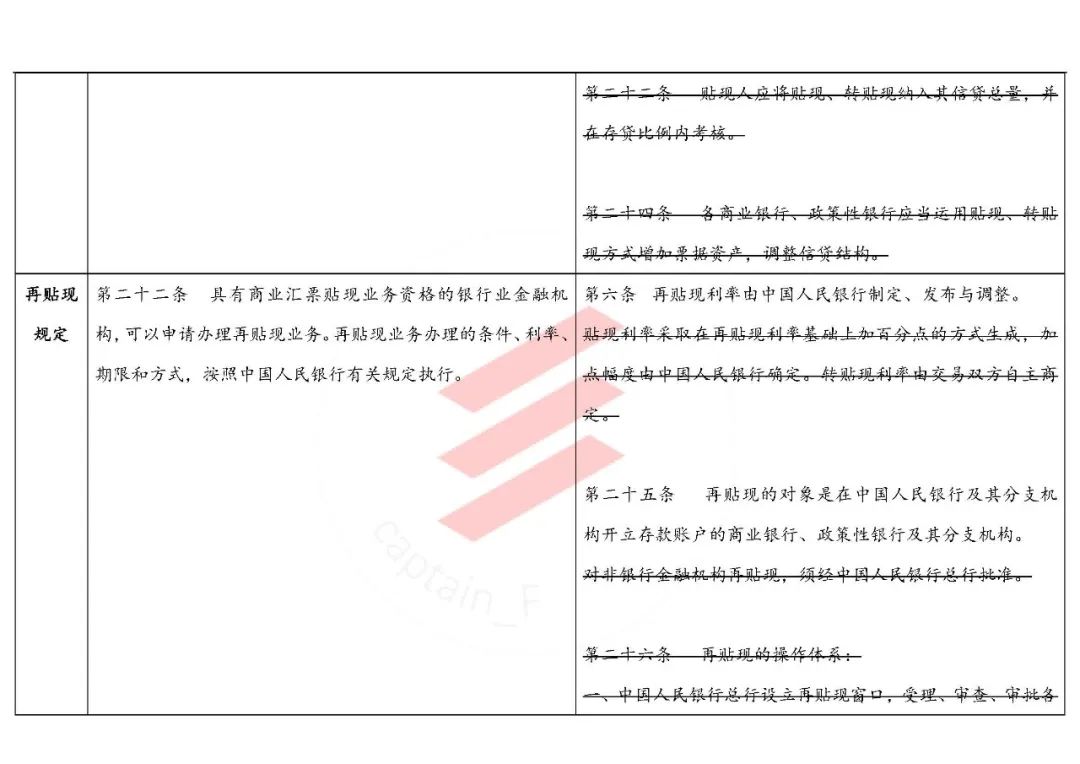

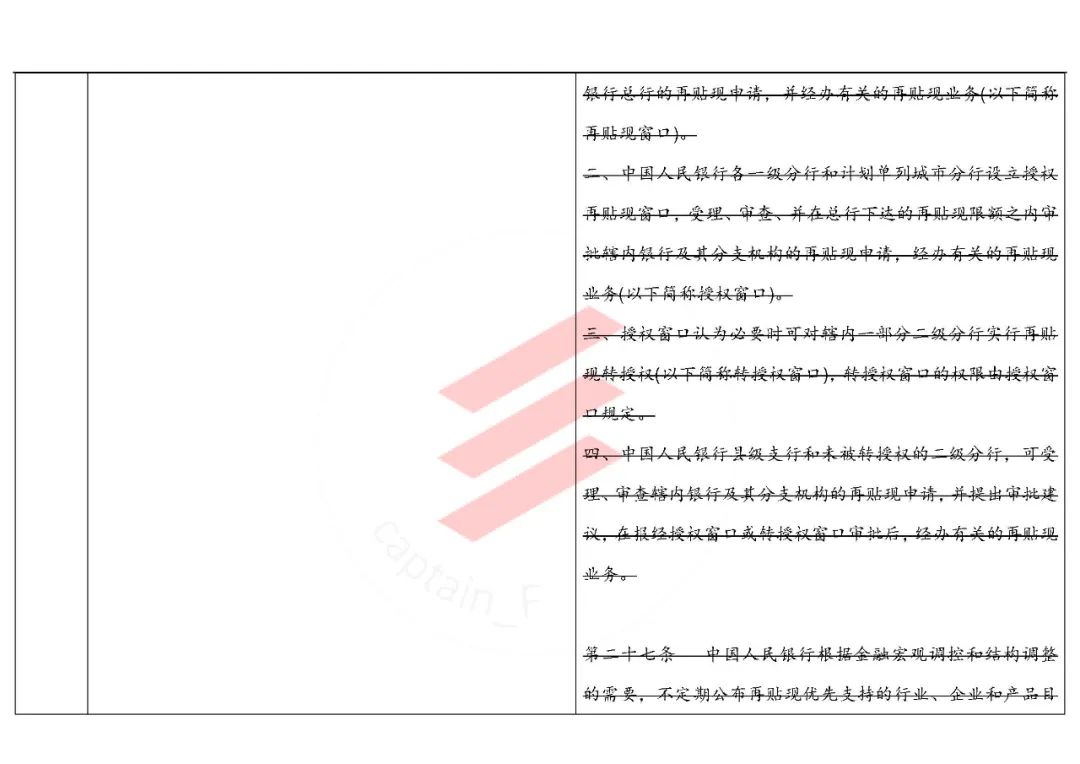

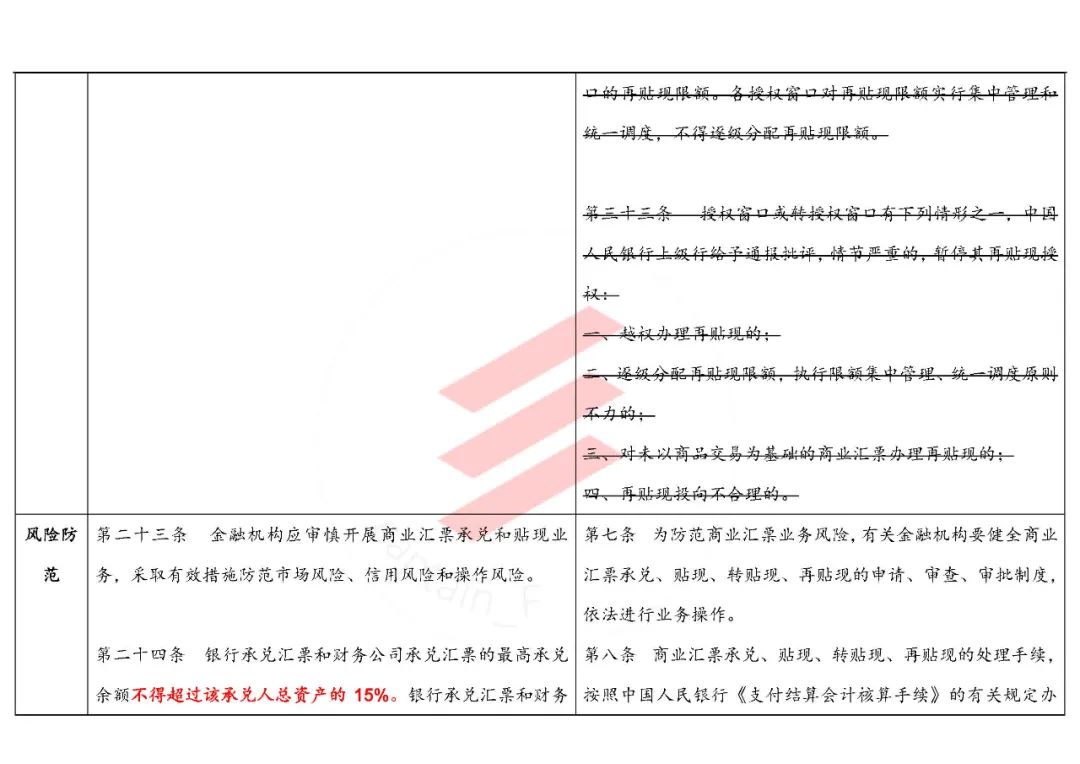

“第二十四条 银行承兑汇票和财务公司承兑汇票的最高承兑余额不得超过该承兑人总资产的15%。银行承兑汇票和财务公司承兑汇票保证金余额不得超过该承兑人吸收存款规模的10%。中国人民银行和中国银保监会可以根据金融机构内控情况设置承兑余额与贷款余额比例上限等其他监管指标。”

有了这一条,原来开银承银行的指标动力也就变了,票存挂钩、票存套利等玩法,看来将会受限。

再比如期限的缩短:

“第二十五条 商业汇票的付款期限自出票日起至到期日止,最长不得超过6个月。”

不管标票何时落地,总之票首先要标。

07

来谈几句供票:

首先,供票是商票。

“第三条 电子商业汇票的出票、承兑、贴现、贴现前的背书、质押、保证、提示付款和追索等业务,应当通过人民银行认可的商业汇票相关系统办理,并遵守系统运营主体依法依规制定的相关规则。供应链票据属于电子商业汇票。”

那么,很多问题来了:

供票如果也被强监管,多级流转转不转?

同时,供票的直连机构,算不算“人民银行认可的票据市场基础设施”呢?

能不能做撮合呢?

供票还是有意思,改日再谈。

08

用三句话总结办法:

让票据标准起来、让票据玩家持牌起来、让票据的玩法清晰起来。

而这一切都是为了,让票据市场不再成为一个金融市场监管套利的黑暗森林。

“第三十四条 票据市场基础设施和办理商业汇票承兑、贴现、再贴现业务的金融机构,应按规定和监管需要向中国人民银行和中国银保监会报送有关业务统计数据。”

这一切的来由,我想跟这一轮市场大潮中,票据作为某些企业海量表外负债特别是化解有息负债的工具,并将链条一路延伸至供应商甚至民间投资人…是分不开的。

你我都是历史的浪花。

当年坐着火车大江南北,一包票换一包钱的岁月,许多人仿佛还在眼前,而今物换星移几度秋:

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!