-

连接人,信息和资产

四大资产管理公司的历史使命曾光荣而沉重,也曾在当年一波国企改革中出现过身影。但是屠龙的少年不经意间长出了鳞甲,制度的建设任重道远。

作者:Rating狗

来源:YY评级(ID:YYRating)

四大资产管理公司的历史使命曾光荣而沉重,也曾在当年一波国企改革中出现过身影。但是屠龙的少年不经意间长出了鳞甲,制度的建设任重道远。

此前的AMC灵活度较高,华融等几乎是全牌照,直接形成了自己的帝国,而且在形式合规的掩饰下,监督相对不够顺畅,也带来了巨大的隐患。赖小民的死刑,华融的年报推迟,以及近期国企和金融领域的反腐,都在时间的单行线上,启动一轮新的时代变迁;改革,是我们面临的最大的确定性。

所谓的万能牌照,如果是不遵循业务逻辑和常识,更多是以牌照的优势攫取利益,自己给自己切蛋糕搞利益,不过是一场掩耳盗铃游戏。命运赠送的礼物,早已暗中标好了价格,赖小民的死刑不过这个价格的一个标签。

因为华融系过于庞杂,本文以一小片切入,虽然难以精准还原全息影像,但是从一些片段的视角可以看出经营上的滥用牌照、业务错位和潜在风险。

起风了。大风起于青萍之末。

1.公司治理

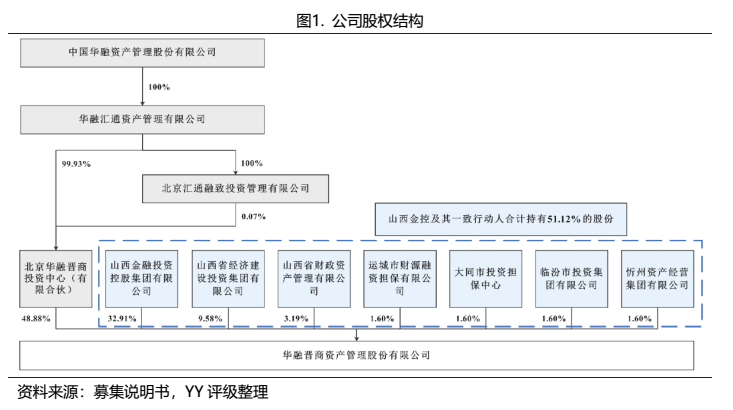

公司成立于2016年,是山西省内第一家地方资产管理公司,由中国华融与山西省政府共同组建。初始注册资本为30亿元,中国华融和山西省政府分别持股51%和49%;2019年12月原股东之一的山西金融投资控股集团增资1.3亿股,注册资本增至31.30亿元,中国华融的持股比例下降至48.88%,山西省股东签署《一致行动人协议》,山西金控及其一致行动人合计持有华融晋商51.12%的股份。

目前,山西省股东和中国华融均未将公司纳入合并范围,也不能主导公司的财务和经营政策,公司无控股股东和实际控制人。

截至2020年6月末,公司无纳入合并报表范围内的全资子公司或控股子公司。

此外,需要关注中国华融在资产瘦身和机构整合上的规划调整。自赖小民事件以来,华融一直在加快推进瘦身,十多家“华融系”上市公司的股权发生变动。2020年出售2016年与青海省财政局等合资成立的青海华融地方AMC后,也有一些消息在传华融考虑出售山西华融晋商资产管理公司股权,正在与部分意向机构洽谈。

2.经营本质:跨区域融资、股权类投资

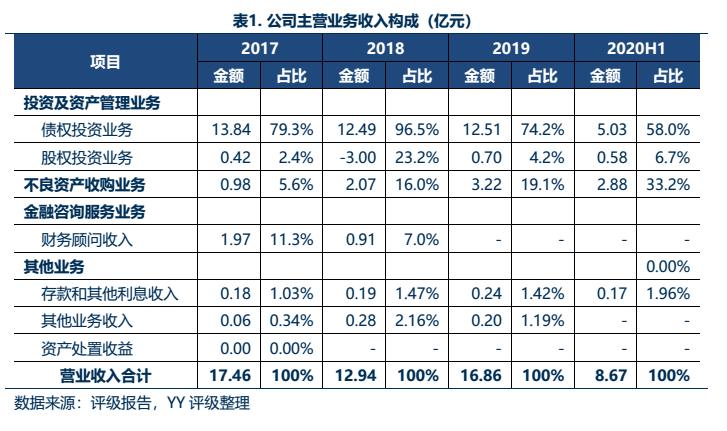

公司是山西省首家地方AMC,主营债权类投资和不良资产经营业务,成立时间短、业务规模较小。

具体来看,公司投资及资产管理业务规模相对较大,对营收的贡献度较高。不良资产处置业务规模较小,且披露的业务科目实质上仍可进一步穿透,本质上承担了对很多民企输血的职能,并非是不良资产处置。

不良资产经营业务本质:“融资的马甲”

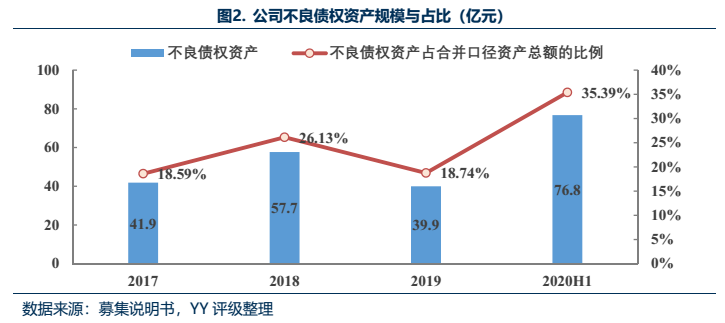

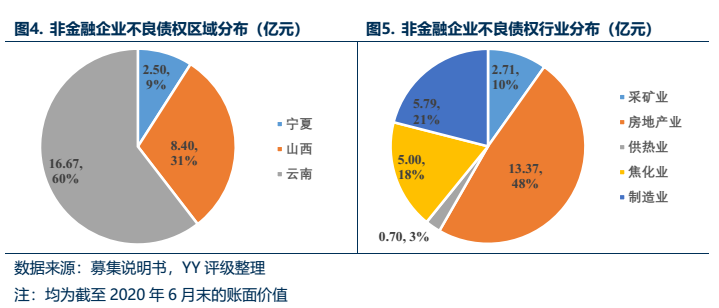

公司账面不良债权资产规模和占合并口径总资产的比例均呈上升趋势,金融类和非金融类不良资产占比较为均衡,来自非金融类企业的不良资产存量项目多位于云南,有“假非金,真融资”的嫌疑;来自金融机构不良债权的收购成本不高、处置进度一般。

业务规模角度

从绝对规模和相对占比两个维度来看,公司有回归不良资产管理主业的趋势,账面存量不良债权资产的绝对规模总体保持上升(交易性金融资产和债权投资两个科目下的不良债权资产的加总),2019年有所下降,主要是因为存量的不良资产完成处置。截至2020年6月末,公司不良资产的绝对规模为76.75亿元,占总资产的比例为35.39%。

不良资产来源视角:

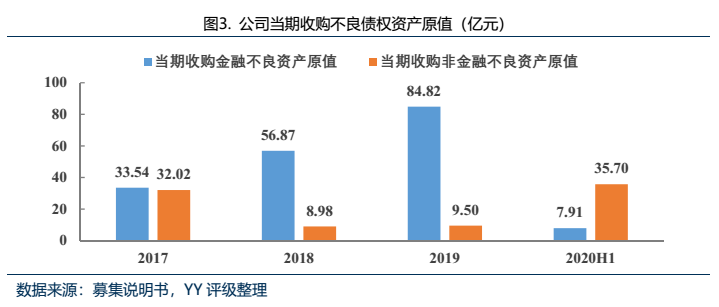

不良资产来源方面,公司金融类和非金融类不良资产占比较为均衡。截至2018和2019年末,公司来自金融机构/非金融企业的不良债权资产占比分别为55.48%/44.52%、53.42%/46.57%。

其中来自金融机构的不良债权资产多来自省内的地方银行,未披露具体来源。截至2019年末山西省商业银行不良贷款余额652.5亿元,不良贷款率2.32%,高于全国水平。

来自非金融企业的不良资产项目截至2020年6月末共10个,比2019年末新增了4个项目。2020年上半年,受疫情影响,公司非金融类企业不良债权收购规模大幅增加,原值为35.70亿元;一方面经济下行使得不良资产的供给增加、收购成本降低,但另一方面需关注债务人信用风险的上升对不良资产回收金额和时间不确定性的影响。

不良资产底层债务人来看,存量非金融项目主要涉及采矿业、制造业和房地产业,其中8个项目的底层债务人为民企;约48%投向了房地产业;区域分布于山西、云南和宁夏地区,云南地区占比60%。

具体项目情况如下表,仅前两个项目有担保,分别是动产抵押和存单抵押,但这两种担保方式也均存在一些瑕疵,动产抵押首先在确定真实价值和管理动产上有一定难度,且价格波动、私自变卖等风险都会影响其价值,此外动产抵押和存单抵押还存在着多次抵押的可能,担保效力存疑。

此外,除了第二个项目和最后一个项目涉及的债务人是山西省国企的下属子公司之外,其余债务人均为民企,收购重组之后债务人违约的可能性相对更大。

关注到除了宁夏远高实业的债权是7.7折收购之外(高远已经失联,这里面的曲折也只有企业自己讲的清了),其余债权基本上为原值收购,合理推测公司可能是以收购不良资产名义为企业或项目“输血”,存在非常大的治理和道德风险。

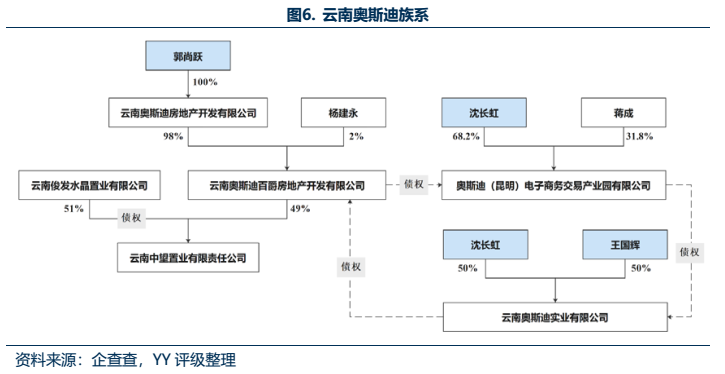

比如5个云南的项目中,有4个项目(见上表标红处)均围绕云南奥斯迪实业有限公司存在股权、高管上的各种联系。奥斯迪实业是浙江台州仙居人沈长虹和王国辉在上世纪90年代共同来到昆明做服装生意之后,于2000年创办的,关联企业20多家,目前经营领域包括服装业、房地产开发、商业物业运营、电商等,位于云南省非公企业第40强。沈长虹担任了云南省人大代表、昆明市人大常委等职务,奥斯迪百爵房地产的实控人郭尚跃担任云南省浙江商会常务副会长。值得注意的是,这两人名下还有一家P2P公司(昆明市盘龙区浙信小额贷款股份有限公司,沈长虹持股30%为最大股东,郭尚跃持股10%)。

公司通过购买这些关联地产公司之间构建的债权,可以给“奥斯迪系”提供多笔融资。这一业务本质上已经沦为类信贷的影子银行业务,如果公司不能按时归还融资款,那么公司将承受较高的坏账损失风险。

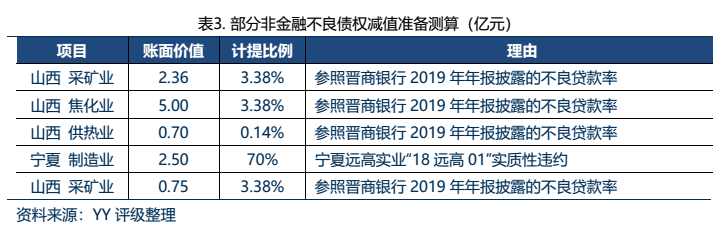

关注到公司在云南的委贷和信托贷款基本上都被列入了关注类资产,且在有抵质押增信的情况下计提比例均超过25%(在下文表6中有列示),而此处涉及的云南地区非金融不良债权基本无担保,适当提高计提比例到30%,大致测算出在云南的非金融不良债权减值准备约5亿元,具备较大的风险敞口。

此外,对其他5个除云南存量非金融不良债权存量项目也进行了减值准备的测算,共计约2亿元,结果和理由如下表所示。

综上,公司非金融债权类业务大多“假非金,真融资”,根据测算合计应计提减值准备7亿元,这是最低限度的计提,但是公司并未实现这种披露。

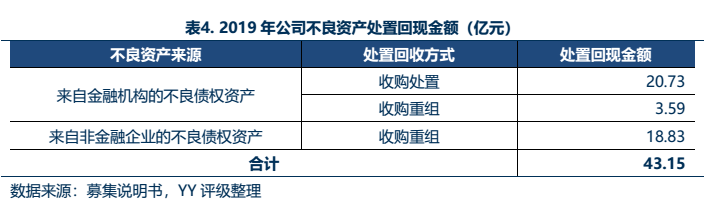

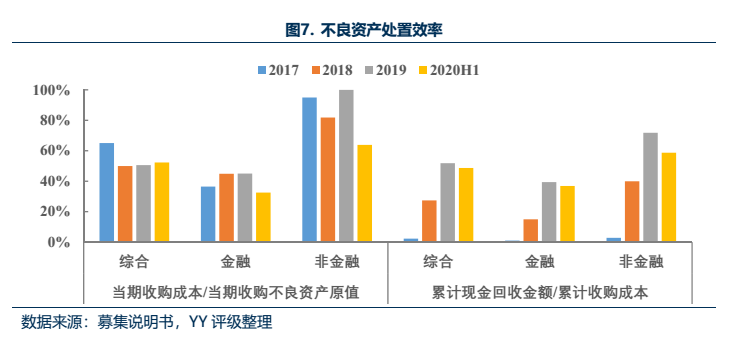

不良资产处置方式与效率来看,处置方式上,公司处置回现金额中通过收购处置(包括公开转让、诉讼追偿、委托清收等)和收购重组两种方式的占比相对均衡,这也与公司不良资产中来自金融机构和非金融企业的占比大体一致。具体情况如下表所示:

处置效率上,公司来自金融机构不良债权资产的当期收购折扣率约4折,非金融企业债权折扣率8折左右,部分收购为原值收购。截至2020年6月末,公司非金融不良债权累计收购折扣率为81.25%,累计现金回收率58.66%,收购成本较高;来自金融机构不良债权的收购成本不高,处置进度一般,整体收购成本偏高,不排除输血嫌疑。

投资及资产管理业务透视:大额浮亏

公司投资业务以债权类投资为主,业务投放集中于省内;受资管新规影响,公司的债权投资业务比重自2018年起逐年降低。债权类投资中关注及次级类贷款余额占比较高,重大涉诉项目预计回款困难,且涉及金额较大;股权类投资以上市公司定增为主,受股票二级市场波动影响较大,存在一定浮亏。

(1) 债权投资业务:重大诉讼涉及金额大,预计回款困难

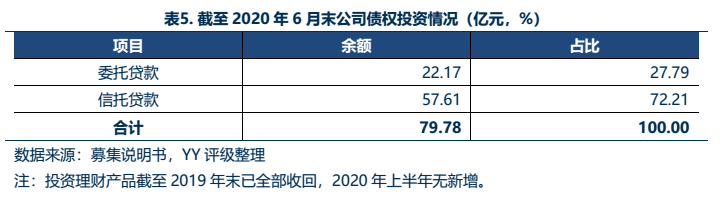

公司债权投资业务主要包括发放委托贷款、信托贷款以及少量闲置资金用于投资理财产品,投放的贷款期限平均为2-3年;截至2020年6月末余额为79.78亿元。受资管新规影响,公司的债权投资业务比重自2018年起逐年降低,且更多地通过信托渠道进行,目前收入主要依靠存量项目。

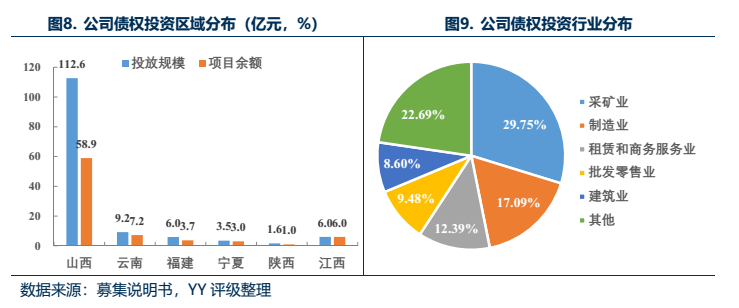

公司该业务的行业集中度和客户集中度均较高。从区域分布上看,公司主要支持山西省内实体经济的发展,省内业务投放占比约80%,此外在云南、江西、福建等区域也有少量贷款投放。从行业分布来看,业务涉及制造业、采矿业、批发零售、基建等领域,其中以采矿业为主,这也与山西省的区域经济结构相匹配。从客户类型来看,投向国有企业的占比约30%,如山西几大煤企集团、山西建工等。

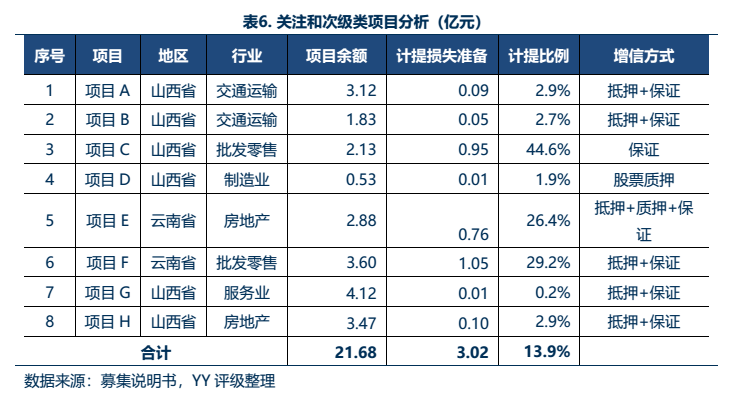

再看投资资产质量,截至2020年6月末,公司信托贷款和委托贷款中关注类7笔,次级类1笔。其中关注类资产涉及5家客户的7个项目,项目余额合计19.55亿元(包括省内的13.07亿元和云南省的6.48亿元),相应计提减值损失2.07亿元,其中4个项目已展期。次级类资产对应的项目余额为2.13亿元,由省内平台担保,相应计提减值损失0.95亿元。公司的关注及次级类贷款余额占贷款总额的比例为27.17%,占净资产的比例为47.32%。

具体来看,对于风险较高的云南地区,损失计提比例接近30%,山西地区计提比例基本在2%以上,次级类资产(项目C)计提比例为44.6%。参考晋商银行2019年年报中披露的分行业的不良贷款率,制造业、采矿业、批发零售业、交通运输业和房地产业的不良率分别为3.47%、3.38%、6.62%、0.55%和0.14%,公司的部分项目可能存在计提比例偏低的风险,后续会对公司的经营和财务状况产生一定影响。

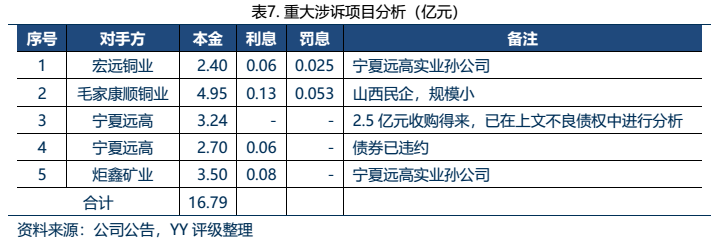

近期,华融晋商被列入信用评级观察名单的主要原因是公司与宏远铜业、宁夏远高实业等5个债务人的债权债务问题涉及了重大诉讼,涉及的剩余债权本金合计为16.79亿元,其中一单涉及远高实业的3.24亿元是2.5亿元收购得来,被计入不良债权资产(见表3),其余均为信托借款,且目前未对其大额计提减值准备,涉及账面金额约15.8亿元,占净资产的比例接近50%。

具体来看,项目1、3、4、5均与宁夏远高实业有关。2020年11月23日,宁夏远高的“18远高01”发生实质性违约,此前宁夏远高已申请破产重整。在这一背景下,公司赢得诉讼之后,也将面临着回款周期长、与多个金融机构共同追债等困难情况,执行难度大。考虑到均有抵质押物等增信,保守估计清偿率按30%的情况下,这5个重大涉诉项目将导致约11亿元的损失。

综合上述对不良资产经营和贷款业务这两块业务的分析,粗略估算出公司还需计提减值准备16亿元,占净资产的比例为35%,占比大,关注后续带来的影响。

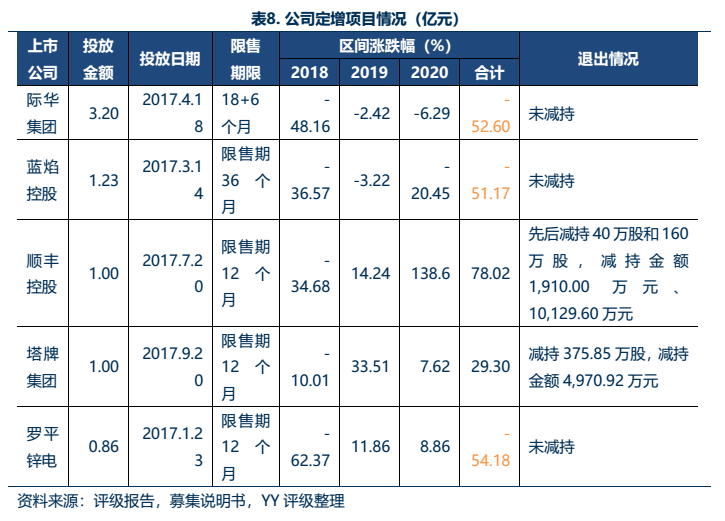

(2) 股权投资业务:存在浮亏

股权投资业务主要是公司利用自有资金或设立基金投资股权形式进行,为上市公司股票定增以及可转股债权项目等财务投资,业务规模较小,受股票二级市场波动影响较大,2018年收入为-3亿元。

目前的存量项目主要为2017年参与的定增;截至2020年6月末,减持之后的定增股票市场价值合计5.17亿元。结合评级报告以及募集说明书中定增项目描述,推测出截至2020年6月末公司的定增项目所涉及的上市公司如下:

可以看出,除了顺丰控股和塔牌集团的股票价格走势较好之外,其他几家2018-2020年的累计跌幅均超过了50%,股票价格低于定增价格。总体而言,公司投放的股票定增项目表现平平,累计收益情况不佳,后续退出情况需关注股票市场走势。

此外,公司投资合联营企业也带来少量股权分红收益(2019年为0.16亿元),合联营企业规模均较小,这部分业务对公司利润贡献不大。

此外,公司金融服务业务营收占比较小,且2019年及2020年上半年暂无该板块收入。后续该业务的发展情况有待进一步观察。

3.财务压力

截至2020年6月末,公司净资产规模为45.82亿元。营业净收入主要来自债权投资收益。随着公司逐步回归主业,不良资产处置收益占比增加。公司资产负债率为78.87%, 2021年面临债券集中兑付压力,账面货币资金对短期有息债务的覆盖率约40%,较为一般。考虑到公司交易性金融资产和债权投资的可变现性、未使用授信余额,如果不出现较大的股东震荡可能仍有一定的救助价值,但是因为华融、赖小民、众多的垃圾资产,可能内控形同虚设,部分人需要继续追击刑事责任,可能潜在的窟窿仍需要事件定性后才能真正解决,目前可能处于处理期。

盈利能力不宜高估,目前资产质量问题成为最棘手的问题

公司收入来源包括利息收入、手续费及佣金收入、投资收益以及公允价值变动损益,利息收入(包括信托贷款、委托贷款和收购非金融机构的不良资产包产生的利息收入)为公司最主要收入来源(2018年新会计准则下,债权投资产生的收益计入利息收入)。2019年利息收入14.58亿元,其中债权投资产生的利息收入14.34亿元,其余为银行存款利息。从业务细分看,新会计准则下投资收益主要来自收购和处置金融机构的不良资产以及长期股权投资产生的投资收益,前者占比约90%。公允价值变动损益在不同年份之间的波动较大,2018年受二级股票市场影响,股价下降幅度较大,对营业净收入形成拖累。

从成本端来看,公司主要成本项包括利息支出、资产减值损失/信用减值损失及少量业务及管理费,其中利息支出均为融资支付的利息,占营业支出的比例约90%。

公司目前利润来源中来自投资及资产管理业务的占比较大。但是根据前文,信用减值损失计提严重不足,利润明显虚胖。后续需关注公司压降投资及资产管理类业务、回归不良资产处置业务的情况下,公司盈利能力的变化。

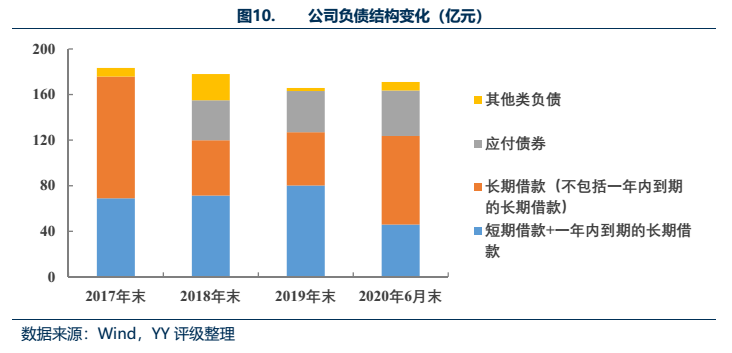

债务结构短期化趋势,短期滚续压力增大

考虑到公司高杠杆经营的特性,截至2020年6月末,公司资本负债率为78.87%,小幅下降。有息负债包括银行长期借款、母公司和银行的短期借款、债券融资,其中短期借款33.50亿元,长期借款89.91亿元,债券融资46.00亿元。期限结构上看,2017-2019年债务有短期化的趋势,短期债务占比较高。

短期来看,公司2021年有5只债券到期,对应的债券余额为38.50亿元,偿债现金流为41.04亿元,再加上短期借款和一年内到期的长期借款后,货币资金覆盖率约40%,处于较低水平。

截至2020年6月末,公司账面有交易性金融资产和债权投资(除不良债权以外)47.90亿元,主要为私募基金、资管计划、信托、股票等,但是变现及时性相对偏弱(定增也需要解禁,且考虑时点问题)。公司短期仍可能依赖再融资平衡。但是公司的靴子落地需要解决以下几个历史问题:垃圾资产投资和决策的关联条线责任认定、赖小民的割裂程度、垃圾资产潜在的近20亿的消化吸收问题。考虑到AMC的牌照此前发放一批,现在处于整顿金融杠杆阶段。

4.结语

华融晋商作为一个切片,业务涉及类信贷、不良资产处置、权益类投资(一级和二级),整体和不良资产的定位较为偏离,牌照的灵活性明显。

而整个华融系,则囊括了所有的金融牌照,眼花缭乱中涉足了很多领域,俨然成为一个帝国。但有些常识是不能背离的。

一个定位在山西的AMC,结果在云南的民营地产,宁夏的非主流民企都有涉猎,且不断踩雷,其精准踩雷能力到底是道德的沦陷,还是能力的塌方?

AMC从本质而言,是定位于资产处置、盘活,结果在经营中转性为类信贷、权益一级半市场等,天下熙熙,皆为利来;天下攘攘,皆为利往,但是如果踏实经营,而不是以牌照优势藏污纳垢也能理解;所以精准踩雷里面的弯弯绕,可能又是赖小民们才能搞得清的了。

但是作为债券投资者而言,未来更需要穿透业务本质,警惕背离业务主线、逻辑;淡化股东背景,关注经营本质和经营现状。本文仅作为华融的一个切片,粗略看一眼华融帝国中潜伏的问题。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!