-

连接人,信息和资产

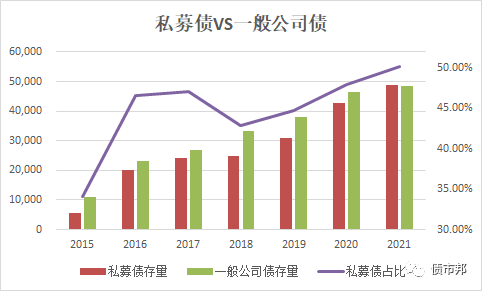

今天看到私募债的存量48714亿元,首次超过了一般公司债的48350亿元

作者:阿邦

来源:债市邦(ID:bond_bang)

今天看到私募债的存量48714亿元,首次超过了一般公司债的48350亿元。一声叹息,满脑子里想到的是,劣币驱逐良币的“格雷欣现象”。

对于发行人和主承而言,私募债审核效率快,受限少,是做大承销规模和融资的不二选择。但是站在整个债券市场角度看,私募债存在诸多缺陷:

一是信息披露不充分不透明,负面信息仅向持有人定向披露和场外兑付等损害投资人的情况时有发生,媒体大众的监督功能大打折扣;

二是非市场化发行普遍,因为投资人端受限,发行依赖于地方商业银行和私募等非市场化投资机构,一二级市场价格倒挂严重;

三是不利于降低实体经济的融资成本,品种流动性溢价和结构化投顾等价外费用,极大提高发行人的综合融资成本,同时也助长了一些灰色操作的风气。

即便如此,依然挡不住逐利的市场行为,近年来私募债的占比一路攀升从,存量从2016年的2万亿规模上升到现在的4.8万亿。

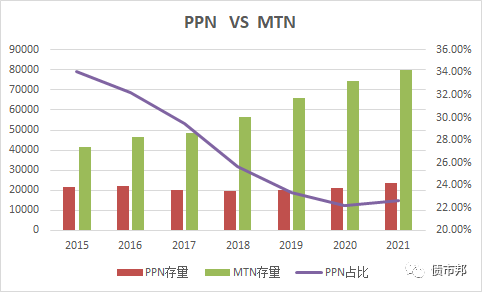

作为对比,交易商协会的私募品种定向工具PPN,在中长期限品种中的占比近年来一直处于下降的趋势,规模稳定在2万亿左右的水平。

面对品种竞争压力,NAFMII还能始终坚持以信息披露充分的公募品种作为主要发展方向是值得称赞的。

i have a dream。有朝一日国内信用债的承揽环节靠专业说话,返费、结构化等寻租行为再无出头之日;

发行销售环节不内卷,不合理延长簿记时间和竞争性销售行为彻底say good bye;

存续期间信息披露充分透明,持有人会议依规行事,投资人权益得到妥善保护;

违约后能够依法高效进行破产重整清算,夯实股东责任,重拳打击逃废债行为。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!