-

连接人,信息和资产

发债城投平台非标违约对自身及所处地区城投债发行影响较大,对上级区域城投债发行影响较小

作者:高爽、毕柳

来源:中证鹏元评级(ID:cspengyuan)

主要内容

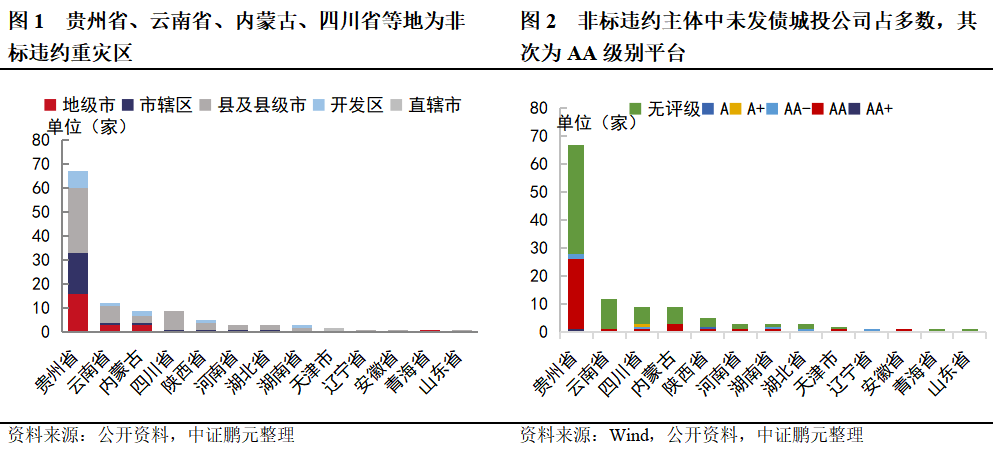

(1)2018年以来,城投非标违约事件频发,依据公开市场资料,自2018年1月起至2020年11月底,我国城投非标违约事件共发生90次,涉及非标违约主体117家(包括融资方和担保方)。贵州省、云南省、内蒙古、四川省等地为非标违约重灾区,县级平台、未发债平台非标违约比例较高。此外,需关注的是,城投非标违约在行政级别上具有向上蔓延性,一般地级市平台发生违约时,其所辖区域内下级平台基本已发生多次违约。

(2)从区域特征来看,非标违约地区经济实力较弱,债务率较高,非标占比偏高,且地区融资能力较弱;从主体财务特征来看,非标违约的发债城投主体短期偿债能力快速下滑,短期偿债压力明显增加。需特别关注具有上述风险特征的城投主体。

(3)发债城投平台非标违约对自身及所处地区城投债发行影响较大,对上级区域城投债发行影响较小;违约后所处地区城投债发行转为以私募发行为主,债券发行期限有所缩短,发行利率抬升。若无强有力措施提振市场信心,非标违约地区城投债发行将极大程度压缩。

正文

一、2018年以来,城投非标违约事件频发,贵州省、云南省、内蒙古、四川省等地成为非标违约重灾区,发生非标违约事件的地区经济实力较弱,债务率较高,非标占比偏高,且地区融资能力较弱

2018年以来,城投非标违约事件频发,依据公开资料统计,自2018年1月起至2020年11月底,我国城投非标违约事件共发生90次,涉及非标违约主体117家(包括融资方以及担保方)。究其原因,国家政策对城投公司融资规范性监管收紧是重要的导火索:(1)2018年3月,财政部发布《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金[2018]23号),提出“不得要求或接受地方政府及其部门以任何方式提供担保、承诺回购投资本金、保本保收益等兜底安排,或以其他方式违规承担偿债责任”,此前资质较弱的城投公司可通过政府的“承诺”来为非标产品增信,而财金23号文的出台杜绝了此种增信方式,压缩了非标产品供给;(2)2018年4月,中国人民银行、银保监会、证监会及外汇局共同发布《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号),提出“金融机构发行资产管理产品投资于非标准化债权类资产的,应当遵守金融监督管理部门制定的有关限额管理、流动性管理等监管标准”,在此要求下,只有长期限的封闭式产品才能投资非标产品,故金融机构有序降低非标产品投资规模,对非标资产需求有所下滑。综合影响下,在原有非标产品到期后,新非标产品续接难度加大,若城投平台即期偿债压力大,政府支持力度小,且不能找到有效的融资替代渠道,极可能导致平台资金链断裂,发生非标违约。

从非标违约平台分布区域来看,贵州省、云南省、内蒙古、四川省等地为非标违约重灾区。根据公开资料,目前贵州省内除省会贵阳外,各地级市内均有非标平台违约情况,铜仁市、安顺市、遵义市、毕节市、黔南州、黔东南州、黔西南州违约平台涵盖地级市平台在内的多个行政层级的平台,六盘水市目前暂无地级市平台违约,但市辖区、开发区、下辖县内均已有非标违约;云南省非标违约平台集中于保山市内;内蒙古地区通辽市、阿拉善盟均已有地级市平台发生非标违约,呼和浩特市内开发区平台非标违约,鄂尔多斯市、锡林郭勒盟内有县级平台非标违约;四川省目前违约平台主要为县级平台;其余多数地区非标违约事件零星发生。从违约平台行政级别来看,县及县级市、开发区、市辖区及地级市(包含直辖区)违约平台占比分别为48.72%、10.26%、19.66%和21.37%,值得注意的是,城投非标违约在行政级别上具有向上蔓延性,一般地级市平台发生违约时,其所辖区域内下级平台基本已发生多次违约。从非标违约平台主体级别来看,未发债城投公司占多数,占比62.39%;其次为AA级别平台,占比29.91%。

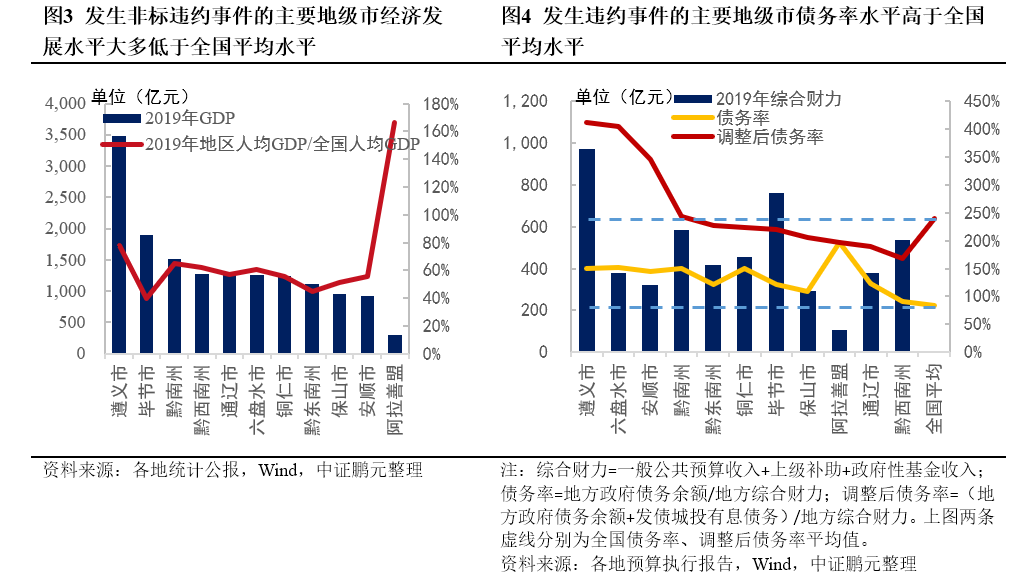

从地区经济发展水平来看,发生非标违约事件的主要地级市经济发展水平低于全国平均,其中阿拉善盟人均GDP水平较高,主要系该地常住人口规模较小,仅25.1万人,实际经济实力仍较弱。从地区债务率来看,发生非标违约事件的主要地级市债务率高于全国平均债务率,遵义市、六盘水市、安顺市以及黔南州调整后债务率高于全国平均数。

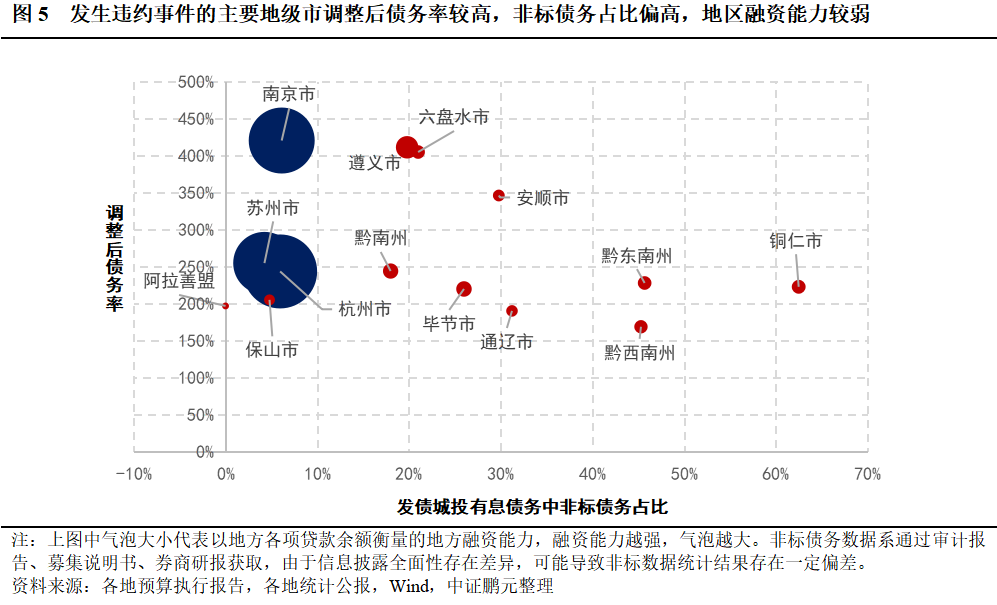

我们从调整后债务率、发债城投有息债务中非标债务占比以及地方各项贷款余额三个维度综合考量地区非标债务违约可能性,其中,调整后债务率反应了地方综合财力对地方政府债务及城投有息债务的保障程度,衡量了地方综合债务压力;非标债务占比用于考察发债城投融资结构以及债务成本,通常来说,较多使用非标渠道融资的发债城投公司融资能力相对较弱,融资成本较高,且2018年后非标债务续借难度加大,该类城投公司更易受冲击;各项贷款余额系对地区整体融资能力的衡量。从下图可以看出,发生违约事件的主要地级市债务压力相对较大,非标占比较高,且地方融资能力较弱。与债券市场较为认可的南京市、苏州市和杭州市来对比,虽然南京等地债务率同样偏高,但这些地区融资能力较强,对非标债务依赖程度较低,原有债务到期后续贷能力较强,违约风险相对较低。总体来看,城投平台偿债资金主要来源于从金融机构处续借的滚动债务以及地方政府财政资金,如果地方政府财政实力较弱,给予城投公司扶持力度较小,城投平台对于债务滚动的依赖性越大,若叠加地区债务率较高、债务集中兑付等不利情形,一旦出现金融机构抽贷、债券发行失败等易导致资金链断裂的情况,地区发生非标债务违约的可能性越大。

二、非标违约的发债城投短期有息债务占比持续攀升,短期偿债压力明显增加,需关注具有该类特征的城投公司违约风险

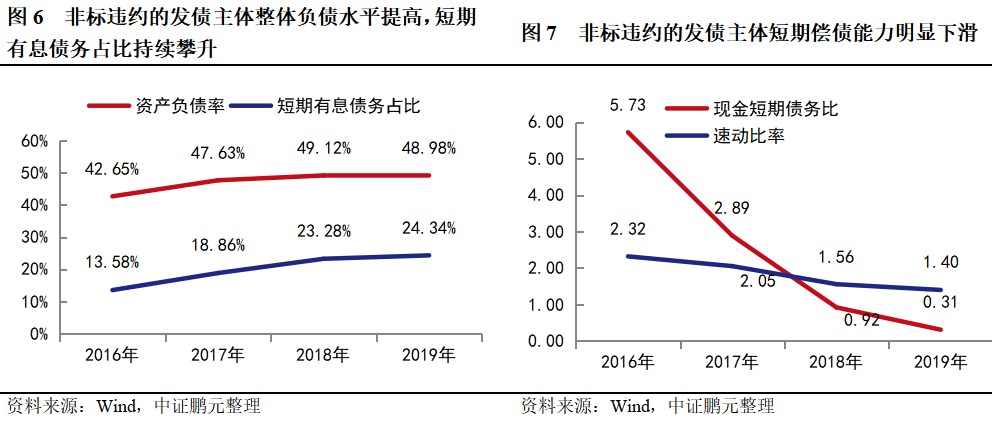

下文通过对非标违约的发债城投平台财务指标作分析,以此来探究违约平台财务特征。本文在已知的全国117家非标违约城投平台(包括融资方以及担保方)基础上,剔除未发债平台以及财务数据不可获取的样本后,共获得37家非标违约发债主体样本,下图财务指标数据采用37家非标违约的发债城投公司指标平均值。37家样本发生非标违约的时间集中于2019年及2020年1-3月。

从偿债指标来看,近年非标违约的发债主体资产负债率有所提升,2019年末平均值提升至48.98%,但较2016年末增幅不大。短期偿债能力方面,非标违约的发债主体短期有息债务占比提升较快,自2016年末的13.58%增至2019年末的24.34%,同时现金短期债务比自2016年的5.73下降至2019年的0.31,短期偿债压力明显加大。2016年以来,非标违约的发债主体有息债务与EBITDA之比总体有所上升,EBITDA利息保障倍数持续下滑,盈利对债务及利息的保障程度整体有所下降。此外,近年非标违约的发债主体对外担保占净资产的比例持续增加,考虑到城投平台对外担保实际多为对区域内平台担保,地区互保风险有所加大,这也导致一家城投平台非标违约后,债务风险极有可能向区域内其他平台蔓延。

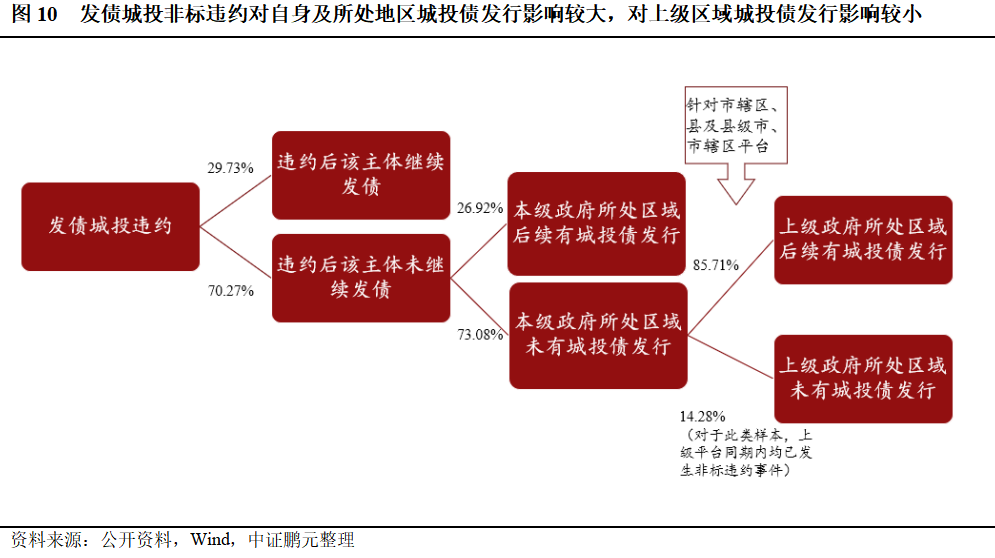

三、发债城投非标违约对自身及所处地区城投债发行影响较大,对上级区域城投债发行影响较小,违约后所处地区城投发行债券转为以私募发行为主,债券发行期限有所缩短,发行利率抬升

通过对2018年以来非标违约事件梳理,可以得到以下结论:(1)发债城投非标违约后,占比70.27%的发债城投后续未有城投债发行;(2)发债城投非标违约后,占比51.35%的平台所处区域未有城投债发行;(3)城投非标违约对上级政府所处区域城投债发行影响较小。

值得注意的是,占比29.73%的城投平台非标违约后继续发行债券,除了违约后首次发行城投债时间与违约事件发生时间间隔半年以上的平台,其余违约平台发行的基本为私募债。对于违约后该主体未发债、但区域内其他平台发债的情形,通过样本分析,该类平台基本自17年后均未有债券发行,非区域内发债主力。

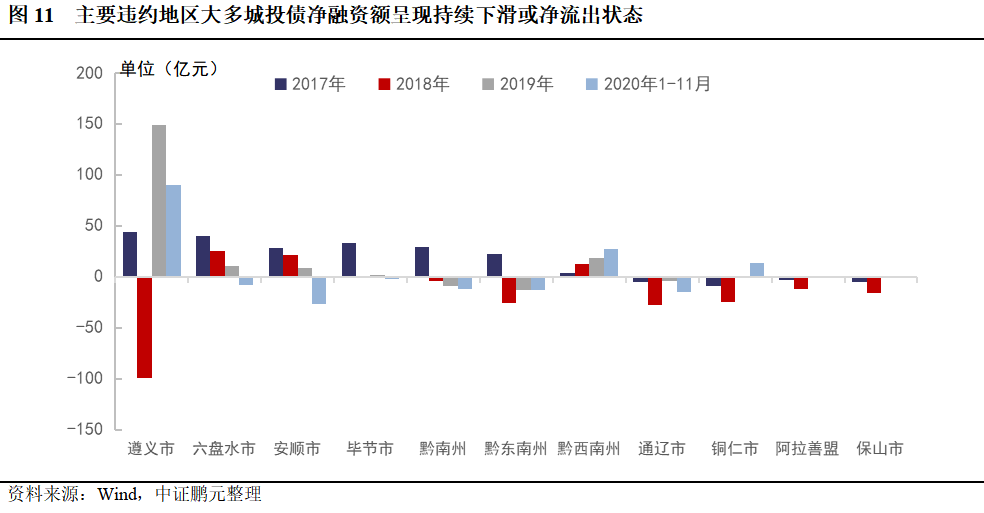

从违约平台所处地级市城投债发行情况来看,除遵义市、黔西南州外,其余地区城投债净融资额呈现持续下滑或净流出状态,非标违约对区域城投发行影响较大。2019年遵义市净融资额有所回升,可能源于以下因素:首先,2019年初遵义市长拜会国开行贵州省分行,双方达成一致意见:遵义作为革命老区,是党中央、国务院重点关心关注区域,国开行贵州省分行将按照总行要求,不断创新融资模式,围绕既有利于发展,又有利于化债目标,在推动遵义经济社会发展中实现多赢,该举措一定程度上提升了市场投资者信心;其次,近年遵义市GDP、财政收入在贵州省内均排名第二位,地区经济实力相对较强,相较其他违约区域,省政府及地方政府可能给予遵义市内城投平台的支持力度更大。近年黔西南州净融资额呈上升趋势,可能源于在发生违约事件的主要地级市中,黔西南州债务率水平相对较低,且已知的该地城投非标违约事件最早发生于2020年3月,仅发生一起;但黔西南州整体净融资规模仍较低。

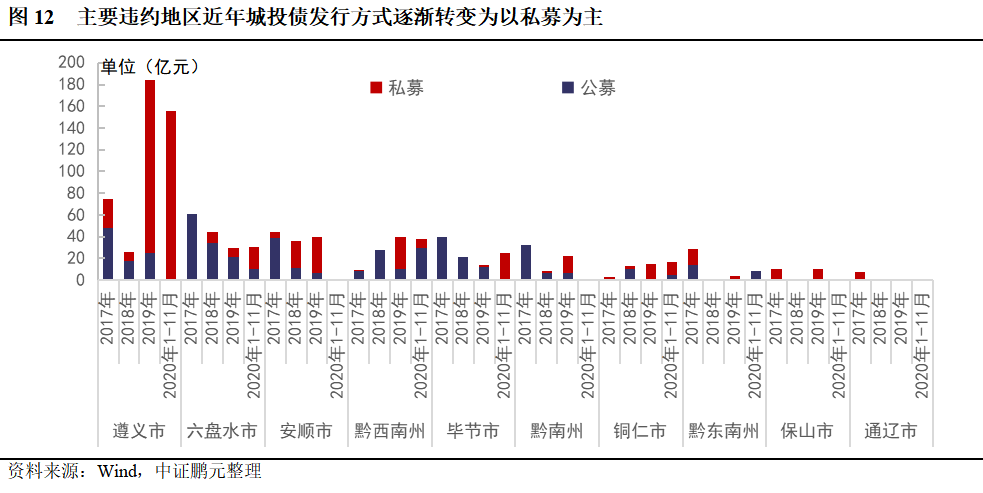

从非标违约地区城投债发行特征来看,2017年以来城投债发行主体级别以AA为主,未有明显趋势变化。从债券期限来看,债券发行期限有所缩短,2019年违约地区2-5年期城投债发行规模占比为67.72%,较2017年增加41.84个百分点,且高于2019年全国2-5年期城投债发行规模占比,而违约地区6-10年期城投债发行规模占比自2017年的72.51%降至2019年的27.69%,下降较快。从发行方式来看,城投债发行方式逐渐转变为私募发行;增信措施方面,地方国有企业提供担保的债券规模占比有所提升,自2017年的22.89%增加至2019年的38.58%,但无专业担保公司担保情况。

从主要违约地区城投债发行利率来看,2019年起贵州省城投债发行利率与全国平均发行利率之差波动走高,2020年初最高达到262BP,2020年9月以来,随着贵州省利用茅台化债的力度加大,市场对贵州城投认可度有所提升,债券发行利率有所回落;2018年以来云南地区城投债发行利率确有明显抬升,2017-2019年及2020年1-11月,3年期AA级别城投债平均利差分别为2.53、3.96、4.36和3.79,整体有所增长;内蒙古地区城投债发行期限、发行主体级别较分散,发行利率未有明显趋势。

总体来看,非标债权产品为标准债权产品的安全垫,甄别城投平台非标违约风险,有助于及时切断风险传播链。对于非标违约风险识别,在对地区经济财政实力、平台地位、经营状况、财务风险以及外部支持等传统城投风险分析的框架基础上,需特别关注债务率高、非标债务占比高以及融资能力弱的地区,并警惕城投平台短期偿债能力快速下滑的现象。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!