-

连接人,信息和资产

2020年,以南通、绍兴为代表的热点三线城市土地市场表现火热,各大房企争先进入拿地,土地价格亦水涨船高。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

2020年,以南通、绍兴为代表的热点三线城市土地市场表现火热,各大房企争先进入拿地,土地价格亦水涨船高。长期来看,这些城市发展前景良好,再加之2021年初青岛、郑州等重点城市开始执行供地“两集中”,一二线拿地不确定性增加,使得企业投资目光进一步向这些热点三线城市转移。在资金环境逐步收紧、土地投资难度不断攀高的背景下,研究这些城市短期内的投资环境对房企有重要的参考意义。为此,本文选取了南通、绍兴、东莞等热点三线城市,结合近年土地市场成交、楼市供求、政策调控等相关指标进行分析,总结这些城市周期性节点的关键市场特征,为城市投资提供相关建议。

01

研究背景:地价上涨助力房价走高

热点三线土拍高热复现

为了应对疫情对经济的负面影响,2020年上半年信贷环境偏松,地市、楼市热度也因此明显上升。而在下半年“三条红线”融资规则、房贷集中管理度叠加热点城市房地产市场调控加码等一系列政策组合拳下,房地产市场热度有所降温。但诸如绍兴、金华、丽水、淮安、盐城等长三角三四线城市市场行情却持续火热,特别是土地市场,高竞拍轮次、高溢价成交地块屡现。

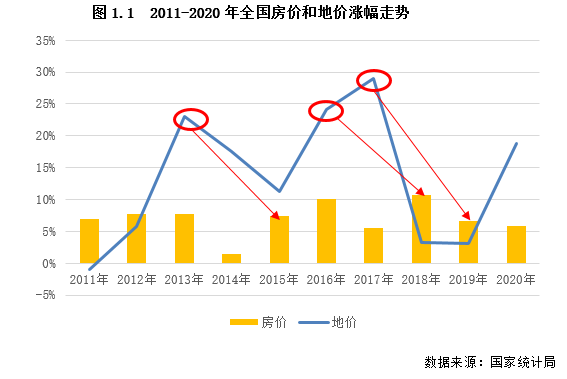

1、调控收紧促市场波动收窄,但地市仍是市场周期的先行指标

决定房价的因素多种多样,但在诸多因素之中,拿地成本是决定房屋售价的重要因素之一。从历史成交数据来看,2011年~2020年十年间地价涨幅共有三次高点,分别是2013年、2016年和2017年。结合房价走势来看,在地价快速上涨年后,一般两年后则会迎来房价的加速上升,如2013年地价显著上涨后,2015年后房价便迎来快速上涨,2016年和2018年情况亦是如此。

不过,近年来随着房地产调控长效机制的形成,特别是2019年“房住不炒”政策的出台,市场波动幅度明显收窄,地价对房价的传导效应也在减弱。典型如2017年地价涨幅小高峰后的2019年,房价在多城市调控收紧下涨幅明显变缓。但总的来看,土地的成本上涨势必会对房价上涨产生一定的助推作用;因此,土地市场仍然是市场周期的先行指标。

此外,观察市场长期走势可以发现,在地价明显上涨后次年,地价涨幅一般会明显趋缓,如2013年后2014年地价涨幅明显放缓,2017年地价涨幅达到高点后的2018年平均地价涨幅仅为3%。这是由于地价明显上涨会引发房价上涨预期,不利于房地产市场稳定,因此,在地价明显上涨之后,各城市会针对土地侧进行调控,以拉低地价涨幅,降温地市。不过,这期间也恰是房企拿地的窗口期,在土地市场经历一段时间的低潮期后,优质地块的拿地条件也会有所放松,这一点在2019年上半年和2020年上半年表现都十分明显。

2、2020年丽水、台州等地土拍火热,频频拍出高溢价地块(略)

02

周期规律:约20个月为一个市场周期

当前处于量价上行阶段

优质土地大量供应下,热点三线城市土地市场热度在2020年达到了高位。从上一章中可知,地价快速上涨后两年往往是房价上涨的“大年”。为了进一步探知热点三四线城市住宅市场的周期特征,在本章中我们将对上一章提到的24个样本城市商品住宅成交量价长期走势进行具体分析,从中找出一定的规律,并结合供求情况对热点城市在2021年接下来的市场走向做出预判。

1、热点三线楼市处于量价上行阶段,周期惯性有望延至2021年三季度

为了能准确把握热点城市楼市成交的运行规律,接下来我们将从24个典型热点城市的商品住宅成交量价走势入手来分析热点三线楼市运行情况。

1)约20个月为一个涨跌周期,本轮高点按规律应在2021年三季度初

以样本城市2015年以来商品住宅成交量价同比涨幅月度走势来看。首先,在成交面积上,样本城市的成交量同比涨幅出现了明显的周期性,平均约20个月为一个涨跌周期。以六年内第一个成交波峰2016年3月来看,在此之前,热点三线城市成交量同比快速增长,而在2016年3月后,受各地政策调控影响,成交量同比增幅明显放缓,部分月份的成交量甚至出现了同比下降的趋势,直至2017年12月下一轮快速上涨的行情才到来。

和成交量同比走势相同,热点三四线城市的房价涨跌也呈现出一定的周期性,周期持续时间长度也在20个月左右。不过,和成交量走势涨跌波动幅度较大稍有不同,热点三线城市的房价近年来大致均呈上升趋势,仅个别月份成交均价同比下滑。在一个完整的周期内,热点城市的房价往往呈现出先是快速上涨、后增长速度放缓甚至小幅回落的趋势。

此外,对比过去6年内热点三四线城市的量价涨跌运行周期来看,房价涨幅往往要先于成交量涨幅到达峰值,一般提前两个月左右。这是由于房价快速上行下,购房需求也被调动,商品住宅成交量也因此加速上涨;而当房价涨幅过快时,往往会触发政府调控,比如收紧备案价格限制、加快预售证发放以加大市场住宅供应等,房价涨幅也因此放缓,成交量涨幅则由于供应放量和购房者“买涨”心理效应而继续上行。

2)2021年内热点三线住宅成交见顶,房价增速也会放缓

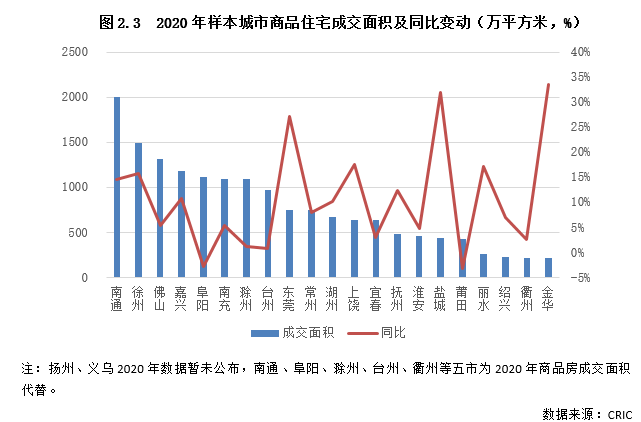

样本三线城市土地市场在2020年热度明显升高,在楼市方面表现亦是如此。从各城市2020年商品住宅成交面积情况来看,仅阜阳、莆田等少数城市成交量不及去年,其余城市的成交量均较上一年明显增长,如金华、盐城、东莞等城市的同比涨幅均在20%以上。值得注意的是,虽然莆田、阜阳等城市全市商品住宅成交量减少,但主城区的成交规模仍是在上涨的,房价也是在上涨的。以莆田为例,主城区城厢区和秀屿区的商品住宅成交规模均较2019年明显增长,涨幅均在15%以上,而全市商品住宅成交均价也较上一年增长了0.8%,其中主城区的房价同比涨幅均在5%以上。

从样本城市整体市场运行情况来看,2020年热点城市的成交规模同比增长速度在下半年明显加速,至2021年初已经上涨至近六年来的较高水平,甚至高于上一周期的峰值,均价涨幅亦是达到较高位。结合上节样本城市房地产市场运行规律来看能够发现,2020年样本城市的房地产市场本就处于上行周期,而2020年上半年因受疫情影响致房地产市场被迫下行,因此在下半年市场需求强烈反弹,导致热点城市楼市成交热度持续上涨,规模增长明显强于上一周期的上行阶段,成交均价则由于下半年热点城市如东莞、常州及时出台调控政策压制影响增长速度稍缓。

接下来,根据以往周期性经验来看,热点三线城市此次周期还将持续半年左右。同时,在此时间段内,受房地产行业金融监管持续收紧、热点城市落实调控主体责任等一系列政策影响,热点城市将迎来规模见顶、房价增速放缓的新阶段。

2、地价上涨利好高库存城市减压,回升周期投资机会值得关注

考虑到样本城市近年来市场状态各有差异,这也会对城市接下来短期的市场走向产生一定的影响。在本节中,我们就将从市场预判角度对城市进行分类,结合以往的历史经验,研究在历经地价上涨周期后,不同供求关系下的城市后市走向会有何不同:

1)供不应求城市:地方监管加严,后市走向量跌价涨(略)

2)供求平衡城市:规模多数回落,购买力差异促房价走向分化(略)

3、小结:地价上涨促房价上行,供不应求城市需警惕调控风险(略)

城市现况:大部分迎来成交“大年”

但地价过快上涨使得盈利空间收窄

通过前两个章节的分析可见热点三线城市的房地产市场存在明显的周期性特征,楼市约20个月为一个涨跌周期,并且在经历过地价大涨之后,不同供求背景的城市后续市场表现也存在一定的差异。为了对样本城市的后市有一个清晰的预判,本章节将对城市近况进行分析,分别从市场规模、供求关系以及盈利空间等三方面进行系统梳理。

1、住宅成交多升至近年量价高位,但滁州、淮安仍在低位徘徊(略)

2、城市供求表现分化,绍兴、衢州等部分浙江城市去化稍慢(略)

3、大部分城市成本风险仍在低位,但少数板块已现盈利压力

2020年初我国开始遭遇了“新冠黑天鹅”,房地产行业一度接近停摆。为了尽快从疫情的影响中恢复,3月以来,各重点城市相继恢复土地出让,放松土地出让门槛,并且优先以稀缺优质用地试水市场。同时,信贷政策也逐渐宽松,房企融资压力减轻,土地市场在此利好下热度一路走高,热点三线城市平均地价频频刷新,在地价的刺激之下,限价政策相对较松的热点三线城市房价也应声上涨,盈利空间也发生了明显变化。

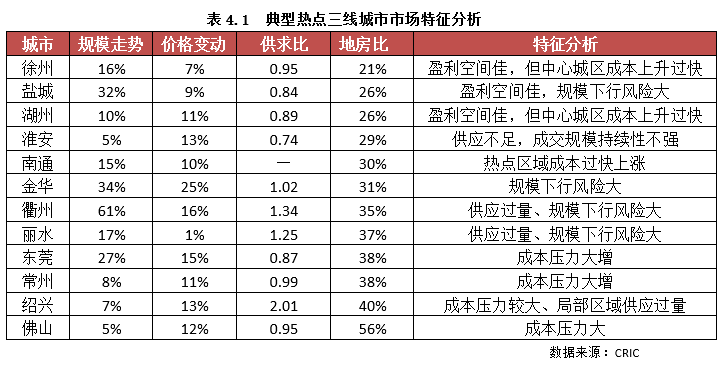

就城市层面来看,环广、沪、深的热点三线城市由于房价水平本身就较高,房价涨幅也比较大,其房地差较其余三四线城市也偏大,尤其是东莞、绍兴等商品住宅均价超2万元/平方米的高房价城市,房地差均在1万元/平方米以上,整体投资机会较佳;相对应的,淮安、徐州等商品住宅均价不足1万元的城市房地差也相对较小,多在7000元/平方米以下,利润空间相对较小。

但总体来看,大部分热点三线城市的房地差均在1万元/平方米以上,地房比在40%以下,成本风险处于低位。但是如果将2020年房地差与2019年的相比,可以发现,南通、丽水、盐城、嘉兴等城市的房地差是收窄的,尤其是南通,收窄幅度高达1595元/平方米,主要是原因就是由于2020年南通地价过快上涨导致

值得注意的是,由于城市建成区面积较大,尤其是中心城市和远郊地价、房价价格差异巨大,城市整体的房价、地价差被“平均”之后,抹杀了各区域房地产特征差异。因此在具体研究时,有必要对城市进行板块细分。

一般来讲,“面粉贵于面包”的风险板块多集中在热点三线城市的中心城区或是规划利好区域。一方面,这类土地在竞拍时很容易被追高,面粉价格高昂,另一方面,房价水平有可能已经被限制,因此这类板块城市典型的风险板块。譬如绍兴柯桥城区G-08地块,楼板价高达20560元/平方米,周边新房售价23000元/平方米,地房比高达89%,加上建安、营销成本,亏损已经是板上钉钉,是典型的风险地块。

总体来看,风险较大的板块主要是因为地价上涨较快而导致的,但这些区域大多是城市的主城区,发展规划上也有一定的亮点,如无锡滨湖均是当前城市发展的主力区域,佛山禅城、徐州云龙等是城市的老城区,区域内购买需求旺盛,值得企业关注。

04

总结展望:上行周期叠加供地“两集中”

上半年环沪三线土拍将加速升温通过我们对热点三线城市市场周期进行研究发现: 在地价快速上涨年后,一般两年后则会迎来房价的加速上升,地市仍是市场周期的先行指标,并且热点三四线城市的成交量和房价涨跌也呈现出一定的周期性,周期持续时间长度均在20个月左右,并且房价涨幅往往要先于成交量涨幅到达峰值,一般提前两个月左右。对于处于不同供求关系的城市来说,地价上涨对其影响各异,收益最大的当属金华、嘉兴这类供求比超过1.2的城市,在地价大涨后,这些城市的商品住宅去化反而有所加快,成交规模均表现为同比上涨。

结合刚刚过去的2020年热点三线市场来看,为了应对疫情对经济的负面影响,2020年上半年信贷环境偏松,地市、楼市热度也因此明显上升。大多数热点三线城市量价均升至高位,其中衢州、金华、盐城、东莞、丽水、南通、徐州等热点城市成交规模同比涨幅都在10%以上,但滁州、淮安仍在低位徘徊;供求关系表现也略有分化,大部分城市供求相对均衡,少数城市供求关系略有失衡,譬如绍兴、衢州、丽水,尤其是绍兴,供求比超过2,去化表现稍慢,反而是成交规模处于相对低谷的淮安供不应求。从盈利空间来看,大部分城市成本风险仍在低位,但部分板块由于地价过快上涨,房价又被限制,已经出现“面粉贵于面包”的迹象。

考虑到“三条红线”融资规则、房贷集中管理度、热点城市房地产市场调控加码等一揽子政策对市场产生的影响,房企拿地积极性势必会受到一定的影响,全年地市大概率趋于稳定。此外,22个重点城市供地“两集中”之下,房企投资区域下沉,优质地块或面临更激烈竞争,从城市层面来看,最利好的当属热点三线城市,近期义乌、东莞成交地块单价分别创下了全市、区域单价新高。

就热点三线城市市场前景来看,大多数城市市场前景仍然较佳,投资风险较低。最值得关注的当属绍兴、南通,两城均受到长三角一体化利好的影响,在人口吸引力上具有一定的优势,去化速度相对较优。值得警惕的是,由于近些年地价过快上涨,成本压力大,利润空间被极大的压缩,尤其是中心城区的优质地块,盈利空间十分堪忧。而2020年成交量大增的盐城、衢州由于房价过快上涨,购买能力逐渐下滑,将会迎来量跌价平的新阶段,未来投资风险较大。

1、严监管下2021年全年地市大概率趋稳,下半年拿地时机更佳(略)

2、重点城市供地“两集中”促企业投资区域下沉,三线优质地块面临更激烈竞争(略)

3、长三角一体化利好下绍兴、南通市场表现突出,但也要警惕成本压力与调控风险

22个重点城市集中供地成行,对南通、绍兴、嘉兴这类热点三线城市土地市场热度将有显著影响。企业在22个重点城市拿地难度的加大,必然使得不少企业的拿地重心进一步向其他“次热点”城市转移,在此情形下,南通、绍兴、嘉兴此类规划利好明确,本身具有一定关注度的非重点城市,接下来市场热度或迎来一轮升温行情,房企对此亦应早做准备。

另外,结合上述我们研究的市场周期规律以及其盈利空间综合评价来看,大多数热点三线的市场前景仍然较佳,投资风险较低。最值得关注的当属绍兴、南通,两城均受到长三角一体化利好的影响,在人口吸引力上具有一定的优势,去化速度较优。但需要警惕的是,由于近年地价过快上涨,成本压力大,利润空间被极大的压缩,尤其是中心城区的优质地块,盈利空间堪忧。

此外,考虑到周期性因素以及购房需求规模和能力等因素,盐城、淮安等城市的房价已经涨至相对高位,客户购买力难以支撑。因此,虽然盐城等城市在短期内仍可能会有一波上涨行情,但持续时间预计较短,在下半年后极有可能迎来量跌价平的新阶段,房企对于这种即将到达顶峰或将要处于下行周期的城市,投资还需谨慎。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!