-

连接人,信息和资产

随着房住不炒政策明确并利用多层面落实监管,多地房屋售价进入涨幅缓慢的平台期,叠加招拍挂价格造成成本进一步上升

作者:rating狗

来源:YY评级(ID:YYRating)

随着房住不炒政策明确并利用多层面落实监管,多地房屋售价进入涨幅缓慢的平台期,叠加招拍挂价格造成成本进一步上升,招拍挂项目的毛利受到严重挤压,从而引发了20年禹洲和融信的毛利/净利下行事件(下行部份因素为17年和18年限价造成)。

而业务较为单一的金辉集团亦如是。除了即将面对15年和16年高溢价拿地所带来的压力外,金辉没有足够的勾地手段压低拿地成本,迫使其直面纯住宅(含商业配套用地)项目净利遭到挤压难题。

尽管金辉在此困境下尝试聚焦于西安区域,并以商场+住宅物业获取数个综合地块。然而,该模式尚未被金辉大量复制于其他城市,或考虑到此类勾地仍有几类缺陷待解决:

1)金辉商业运营品牌IP未成功打响;

2)勾地随之而来的商业配套去化难题。

如上述,随着纯住宅核心区域拿地成本上升,金辉的核心问题在于没有足够商业投资运营能力作为勾地手段。当房企不具备城市运营商这一功能,长期如此容易失去获取核心城市核心片区的话语权与竞争力。

一、治理层面:典型家族企业,全国布局节奏较慢

金辉集团为典型家庭民企,实控人及其配偶股权集中,家族内部其他成员的股权占比极低,公司治理长期稳定。但自长期战略发展进程可见,公司的跨区域布局节奏过慢,远慢于其他知名房企3年至10年之间。

不若其他闽/粤系房企存在一代旁系家族成员持股,金辉集团的股权集中,实控人之子已于企业内部担任高管,治理结构稳定。截至2021年3月31日,金辉集团(9993.HK)由林定强及其配偶林凤英持84.05%绝对多数股权,其子林宇虽无持股,但已于2011年进入公司并于2019年任执行董事兼执行总裁一职。

金辉集团的跨区域战略布局缓慢,自96年于福州成立后至16年进驻紧邻的湾区花了20年,其中或有02年与融侨合作致使金辉自有品牌布局较慢所致,但对于核心城市的全国化布局仍稍显缓慢。与其他房企自一线城市串联至二三线城市的模式不同,金辉集团早期布局上海并迁总部于北京后,其发展区域围绕着西北、西南和东北区域,而非自一线有序下沉至二三线,此一节奏或为导致金辉集团的发展滞后于其他知名房企的主因。

二、经营层面:过往偏好纯住宅高价地块,近年尝试综合体

金辉集团的经营指标包括周转率/区域集中度/综合拿地占比表现均较为中庸(如图3),但高价/溢价拿地情形较为普遍,叠加不具备投资性物业运营优势,短期或面临利润遭压缩的压力,中长期亦面临成本端上升造成的利润挤压。

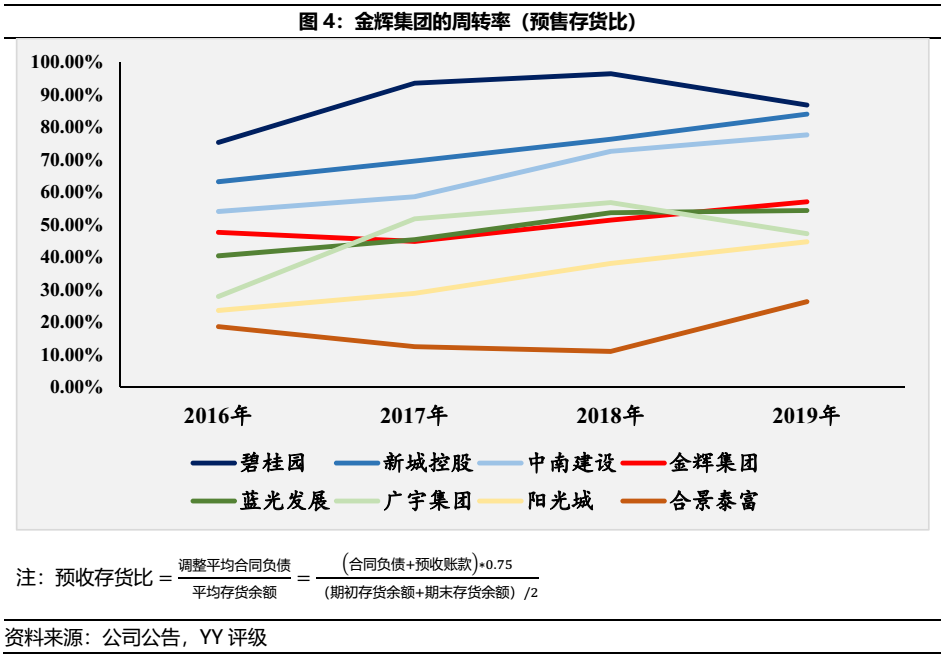

2.1 经营分析:经营指标表现中庸,重仓西安区域或尝试新策略

金辉集团在经营层面周转率指标表现中庸,虽无法企及碧桂园的周转率,但仍在行业标准水平。

区域收入层面来看,或由于金辉集团起家于福建所致,华南区域占比较高,占23.04%。但作为闽系房企,金辉集团并没有呈现如大多民营房企般的区域集中问题,金辉的区域性布局整体较为分散。此外,受到金辉集团全国化布局,并着眼于土地价格水平较低城市进行布局所致,西安区域贡献收入为集团首位,高于大本营福州区域。

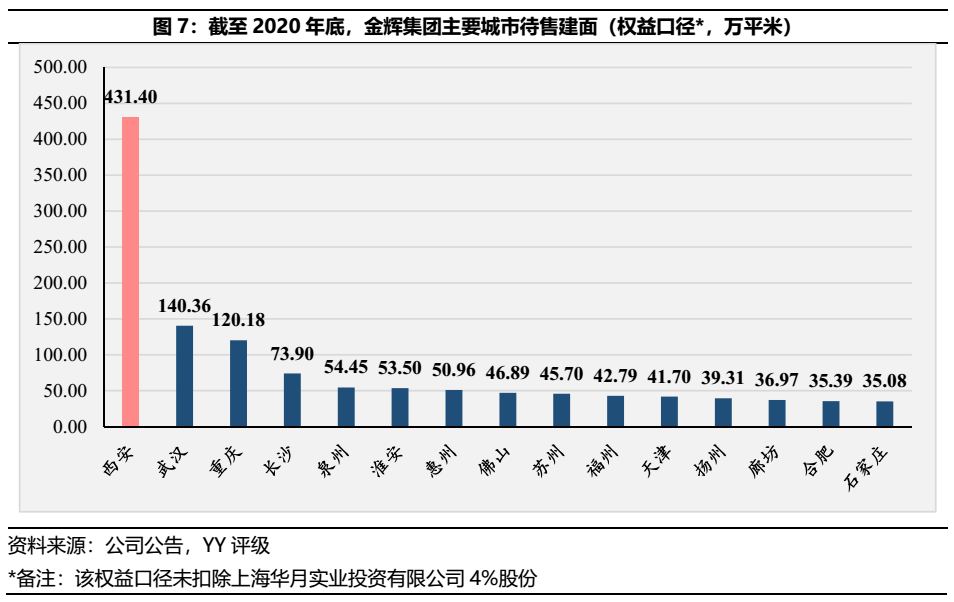

自各城市待售建面(权益口径)统计可见,除了西安区域待售建面远超于各城市,其余城市的待售建面较为平均。金辉集团的重仓西安策略或与集团为了解决土地成本问题有关,除了一般的住宅和公寓产品外,金辉集团的西安区域业态亦存在较多的持有型物业,致使截至20年末待销售建面达431.40万平米,约等于20多个中型楼盘。

2.2 西安策略:综合拿地解决成本,衍生待售建面的去化难题

金辉西安整体项目布局解决了拿地单方成本过高的问题,但投资性物业建面过小叠加去化难题。

除了西安市场于17年之前存在价格洼地外,金辉集团之所以大规模布局于西安,或基于金辉尝试利用获取综合用地降低土地成本,而于西安大规模布局。目前,金辉集团位于西安的12个存量项目存在较大体量的综合商业自持,除了泾河小镇或面临去化压力外,其余项目的区位较为核心。

然而,自表2可见,金辉集团在西安的多个项目虽解决了楼面地价成本问题,但衍生出去化难题。基于西安区域近年房地产市场较为火热来看,金辉集团或困于综合用地楼盘面积和商业配套面积规模较大,导致多个3~4年楼盘去化率仍不及70%。

除了去化问题外,金辉在西安自持物业的品牌IP并没有得到有效发挥,除了运营团队搭建外,其问题或存在与各类自持物业的建筑面积。如表3可见,金辉集团的西安购物中心或无法达到吾悦广场和合生汇等大型购物中心体量(北京合生汇30多万方;海口吾悦广场约50多万方,其中地上建面达36万方),其所能覆盖的消费或仅限于社区消费(最低阶的社区商场约3至5万方),致使金辉集团在西安布局在“降低单方+打造商业IP团队+去化快速”三角中仅达成了最前者,又构成不可能三角的博弈点。

2.3 低毛利率:面包不涨、面粉涨,高溢价拿地致使毛利率偏低

房地产牛市期间,15年至17年金辉集团在各地高价拿地,或致使金辉即将面临低毛利压力;伴随19年至20年房住不炒政策趋严,房地产售价进入涨幅缓慢的平台期,叠加核心区域或纯住宅土地成本攀升,金辉集团又将面临另一个利润压缩的难题。

利用简要的毛利率测算(如图9),结合2021年一季度项目/竞品售价、土地获取成本、建安成本(含销管成本)和资本化利息等要素,对金辉集团存量储备项目中的近5年间获取项目进行毛利率估算。

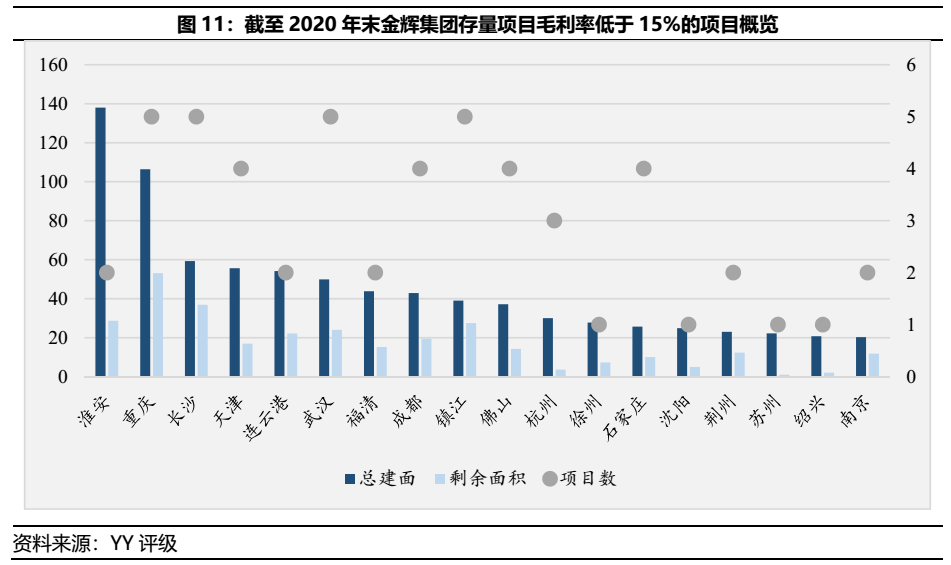

根据图9对金辉集团截至20年末存量项目进行毛利率测算,并依照拿地时间进行排序,可发现自15至17年间存量项目毛利率仅为-1.66%、7.62%和12.26%,属于第一波利润压缩期间,该问题始于金辉集团自身高溢价拿地造成。而20年新获取的项目则为20.04%,将面临第二波利润压缩。

如表5,15和16年间获取的存量项目多为地王,致使毛利水平较低,从而呈现了图10的毛利率曲线。

然而,根据存量项目区域分布进行分析,金辉集团所面临的低毛利压力或更胜于其他房企。其他房企所面临的低毛利多出现于长三角核心城市,其原因来自于竞争房企过多所致的溢价。然而,金辉集团低于15%毛利率的项目分布(如图11)多位于重庆、长沙、武汉、镇江和石家庄等竞争不如长三角区域的城市,除了房住不炒造成的压力外,金辉集团或因投研判断偏误而给出较高溢价所造成的因素。

综上,面对存量地王项目和即将而来的低毛利压力,不足以批量复制的“西安经验”将成为金辉集团所面临的左右为难课题。

三、财务层面:表外负债较少,财务暂不构成核心矛盾

由于金辉集团规模扩张聚焦的城市多为三四线城市,且扩张速度较慢,叠加刚性定位楼盘前融多为到期偿还,较少出现长期存续非标债权,财务压力尚可。

3.1 监管指标

虽曾频繁高溢价拿地,但相比于其他闽系的激进扩张,金辉集团的布局节奏显然缓和许多,致使财务压力较轻。截至2020年末,公司三条红线仅踩1条,为黄档。

然而,如大多数民营房企,尽管金辉集团的表内资金链压力尚可,但缺乏国资背景的股东劣势致使短债常年居高不下。近4年的短债占有息负债比例均高于35%,未来或仍难以有效利用长债置换短债。

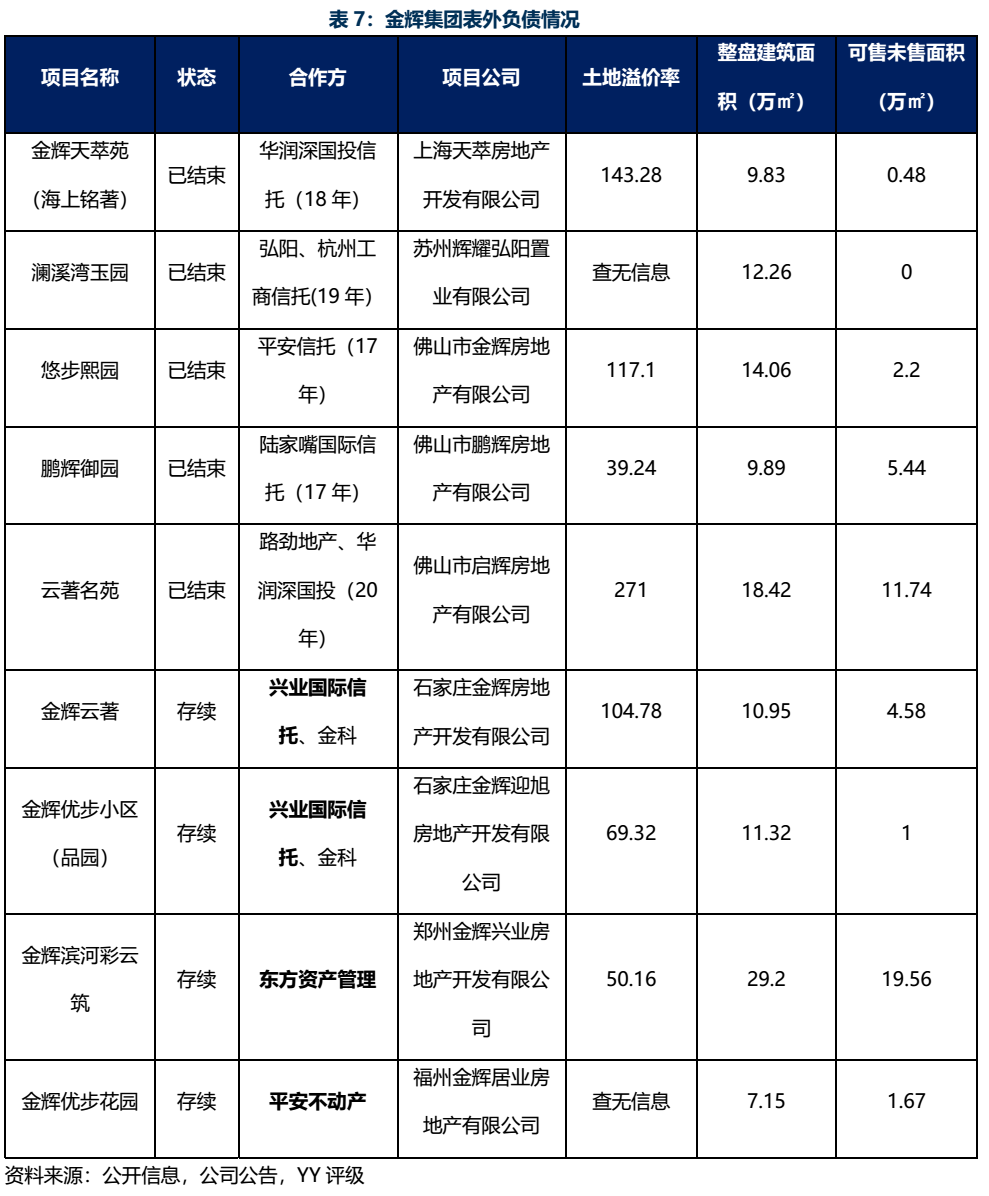

3.2 表外负债

根据项目公司与楼盘名比对参考,罗列如表7的表外负债可见,金辉集团的存续表外负债情况较少,多为已结束的前融资金。然而,也可见个别的土地溢价率发现,非标资金多参与了高单价地块的投资,因此后续仍需关注金辉集团选择的投资运营模式,跟踪其招拍挂溢价情形,关注随着高溢价拿地而来的表外负债。

结论

闽系民营房企叠加股权集中于实控人个人,个人色彩鲜明的金辉集团由于区域扩张的布局节奏缓慢,致使截至今日财务资金压力尚可,不若其他闽系房企般时有资金链问题。然而,面对房住不炒及房地产行业分化的节点,仅依赖溢价拿纯住宅用地的白银时代即将结束,金辉集团所面临的是如何能够一跃成为城市运营者,从而在勾地/拓展层面获得较大的话语权。

从目前来看,金辉集团的西安经验或多或少减轻了拿地成本,但仍没有为其打出商业品牌运营名声,作为策略经验上,西安模式仍远不足以复制到金辉其他城市布局之上。

在仍没有拿得出手的降成本策略,勾地与不勾地,是金辉需要面对的重要课题。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!