-

连接人,信息和资产

4500亿的五年大计!

作者:炸天团

来源:地产大爆炸(ID:dichandabaozha)

2021年才过去第一季度,低调的黄红云已经两次出现在大众视野里,两次各具深意。

第一次是在1月29日,金科新一届董监高成员集体亮相台前。

作为金科实控人黄红云出来站台,一方面是对过去五年金科跨越式大发展的肯定,另一方面也是向外界传达对新管理层支持的信号。

正如他所言,“我负责把董监高选好,选好了人,会对公司有意想不到的效果”。

薪火相传之间,黄红云依然从后方牢牢掌握大局。

第二次则是在4月7日,金科股份召开了2020年线上业绩发布会,错过了19年业绩会的黄红云意外地出现在此次业绩会上,背后原因有二:

其一,2020年对黄老板以及金科来说,是至关重要的关键之年,在调控持续推进、融资受到严格监管背景下,金科显然经受住了这样的检验。

历时四年的跨越式发展告一段落,收官的姿态很重要。

其二,他在会上没有提业绩数据,而反复提到战略二字。

“在公司经营管理方面具体的我基本没怎么管,主要是从战略宏观层面做了一些工作”。

去年12月,金科制定的“四位一体 生态协同”高质量发展战略,未来五年直指4500亿,站在新的起点,黄老板对新管理层有更高的期许。

提出4500亿的5年大计,向高质量发展转变,金科的底气到底在哪?

回到业绩本身可以窥探一二。

根据金科2020年业绩报告显示,2020年金科实现营收877.04亿元,同比增长29.41%,归属上市公司股东净利润为70.3亿元,同比增长23.86%。实现净利润97.04亿元,同比增长52.66%。

销售额方面,金科及所投资的公司实现全年销售额 2232 亿元,同比增长 20%,超额完成2200亿元的销售目标;从2017年开始,连续四年年复合增长率50%以上;房地产销售面积 2240 万平方米,同比增长约 18%,进入“2000亿俱乐部”,完成了其2017-2020年度规划目标。

无论是营收还是销售额,金科的基本面数据不需多赘述,突出两个字——稳健。

而在这些亮眼成绩中,其中有一组数据格外吸引炸天团的注意力。

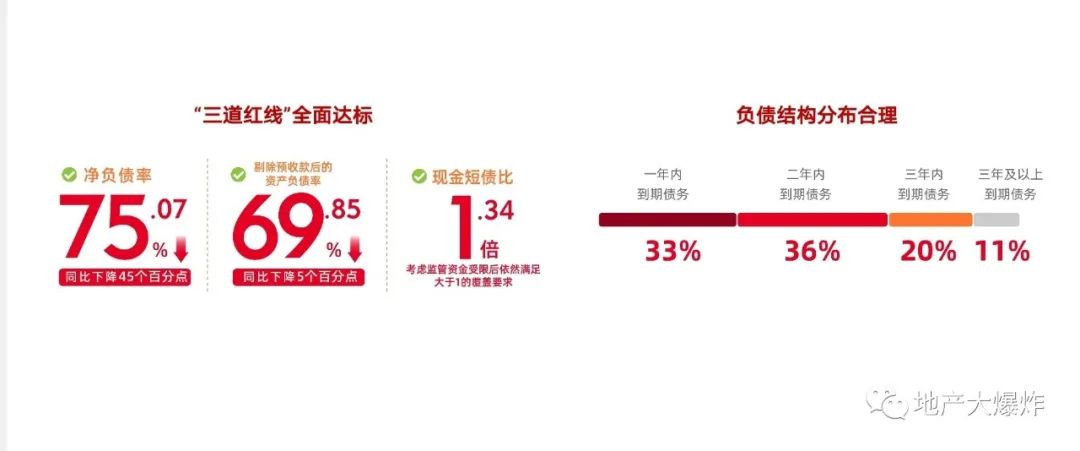

依照“三道红线”融资新规,金科股份剔除预收款后的资产负债率69.85%,同比降低5个百分点;净负债率75.07%,同比降低45个百分点;现金短债比1.34倍,这也意味着金科股份“三道红线”已全部转绿,跻身“三好学生”阵营。

这样的成绩并不常见。

据数据统计表明,截至3月31日,超62家房企发布年报,只有不到25家房企位居“绿档”,其他37家或多或少都踩线不达标。

当多数房企还忙于力争2、3年内脱“红”之时,金科率完成了转身,跻身“绿档”房企行列,构筑好了财务结构,准备迎接属于他们的冲刺窗口期。

要知道,同时实现高复合增长率和“三道红线”全绿两项指标是很难的一件事,降负债意味着要控制拿地,或通过促销来回款,或找机会分拆业务上市,这些举动势必会牵连投资回报。

而金科出乎意料地做到了降档不降速,背后的增长逻辑与其战略调整密不可分。

在1月董事会换届之时,黄红云将前一届董事会管理层的突出成绩概括为三点,其中一点就是金科服务于2020年下半年上市,成功打造A+H双资本运作平台。

没错,物业板块正是金科战略转型的重要一环。

作为金科多元业务增长极,上市不到5个月,资本市场给与了金科服务很高估值,截至4月8日,金科服务每股报69.05港元,总市值超过母公司金科股份,目前超451亿港元。

有人会疑惑,作为物管板块的新贵,如何撑起这么高估值?

对物企而言,营收规模与在管面积规模关系密切。

报告期内,金科服务布局25个省市、152个城市,在管面积共计约1.56亿平方米,同比增幅约29.6%,其中外拓(独立第三方)占比48.6%;合约面积共计约2.77亿平方米,同比增长约11.5%,外拓(独立第三方)占比56.3%。

如果单从面积及同比增长数字来看,金科服务规模增长不是行业最高,若从外拓能力来剖析,其规模增长的“质量”却格外扎实。

广发证券3月15日发表的一篇研报显示,从2020年上半年末数据看,金科服务纯外拓在管面积排名行业仅次于公建类龙头保利物业,若按非公建业态外拓计算,金科服务则排名第1。

外拓能力强,不仅意味着对母公司的依赖度低、独立生长能力强,也意味着面对全部新房和存量房广阔的市场空间时,有能力用最低的成本获取到更多的市场规模份额。

此外,领先的智慧科技服务,是金科服务的另一张王牌。

无论是住宅还是非住宅,基于金科天启大数据管理系统,金科服务都提供了用科技服务赋能的社区解决方案。

年报数据显示,在金科服务2020年的收入构成中,智慧科技服务实现收入4772.8万元,同比增加77.8%。虽然收入占比不高,但是增幅很高,增长潜力不可小觑。

估值高,业绩好,以“服务+科技”走差异化竞争,足够的成长性支撑其PE,同时对母公司业务有反哺作用。

在3月的投资者会上,金科服务高管非常自信地提出了“5年10倍收入增长的发展目标”,这一切都得益其未来可期的价值。

聊战略,肯定绕不开土地储备。

在土储优化上,金科的打法和其他房企完全不同,其他龙头房企沉迷高举高打的拿地策略,以高溢价率来换取一线城市未来土地的价值,金科则形成“以二三线城市为主,一四线城市为辅”的全国化均衡布局。

在金科的逻辑里,一线城市的城镇化率已相对高企,土地供应有限,市场容量有限,且处于调控的风口浪尖;四线城市虽然政策宽松,但基本面缺乏支撑,市场稳定性差。

而金科重仓的二三线城市,正处于快速发展阶段,人才吸引力度不断提升,市场容量大且有上升空间,这才是适合高速发展房企深耕的沃土。

据业绩报告显示,2020年金科新增土地储备计容建筑面积2364万平方米,其中二三线(含新一线)城市占比近80%,尤其是二线(含新一线)城市占比达到了63%。

总可售面积超7100万平方米,二线及以上城市占比5756%,重庆、华东、西南(不含重庆)、华中、华南、华北占比分别为24%、23%、17%、17%、10%、5%。

均衡,才更容易立于不败之地。

此外,金科股份也在通过收并购、一二级联动、产业拿地等多种方式,进一步充实自身土地储备,并优化项目结构。

如2020年该公司在建项目中,便包含了纯“产业”类型的长沙科技新城项目、山西智慧科技城,以及“产业+住宅”重庆两江健康科技城项目。

2020年,公司科技产业新增开发运营面积260万平米,快速推进武汉新洲健康科技小镇、济宁生命健康科技城多个创新项目。投资撬动效应较为明显,可持续发展后劲充足。

据介绍,截至目前,金科全国的商业项目个数已经达到了44个,总体量达到251万平米,同时城市型商业综合体和社区型商业综合体的布局,在建和在营的项目达到了8个。

用科技赋能,多元化发展,走出传统房企的藩篱,金科押宝“地产+”的决心前所未有。

04

除了异军突起的物业板块、多元发展的土地思维以及ALL IN科技赋能的决心,金科想继续在这个行业中跑得又快又稳,还需要做到一点:

找到更合适的人带领企业穿越周期。

纵观金科整个人才任用策略上,你会发现,这个公司多年来积累的管理红利正在释放。

新一届董事会成员,以70、80后为主力军。其中,新任董事长周达40岁,新任总裁杨程钧也仅44岁,虽然年龄不大,但都是超过15年的老金科人。

内部培养,更懂金科。

此外,2020年金科共计引进行业精英近千名,其中9级以上中高级管理干部21名,标杆房企“卓越2.0”管培生中级管理人员80余名,保障人才前瞻储备、无时差供给。

值得一提的是,在如今房地产行业马太效应加大的情况下,中小房企越来越少,人才在市场上选择的机会也越来越少,而在此契机下,金科逆市吸纳人才正是良机。

房地产三大要素:钱、土地、人才。

目前,金科成功打造了A+H股境内境外双资本运作平台,融资渠道十分丰富,土地、人才上的配合也为未来做足了准备。

市场很难,但如黄红云所言,金科正在成为一个能跑马拉松的公司,穿越周期,逆势而上。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!