-

连接人,信息和资产

河北省信用债市场规模较小,因而除了个别网红主体外,整体区域关注度不高。河北省的城投、产业和金融主体,均是浓郁的体制气息,这条历史上的纽带将它们拉近、收紧,一同沿着省域经济结构转变的主线摸索前行。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

河北省信用债市场规模较小,因而除了个别网红主体外,整体区域关注度不高。去年以来冀中能源因一次次艰难地兑付而被或真心、或戏谑地称为“债市硬汉”,然而无论是谁,喊出这声“硬汉”时的底气显然都有所不足。

河北省的城投、产业和金融主体,均是浓郁的体制气息,这条历史上的纽带将它们拉近、收紧,一同沿着省域经济结构转变的主线摸索前行。

因此,本文不局限于某一类主体的分析,而是以区域视角来解构河北“硬汉”们的底气与困局。

1. 河北省信用债市场总览

一直以来,河北省都在信用债市场上延续着一贯的低存在感,无论是城投债、产业债还是金融债,发行数量和规模都相对较少,其背后是河北省经济运行的低活跃性。去年以来,华夏幸福和冀中能源两个网红主体将河北省信用债市场推入了一个滚续乏力的窘境,净融资持续流出。叠加此前的一系列风险主体,河北融投、东旭和庞大,以及激起一层波澜的海伟,市场的认知在迭代。

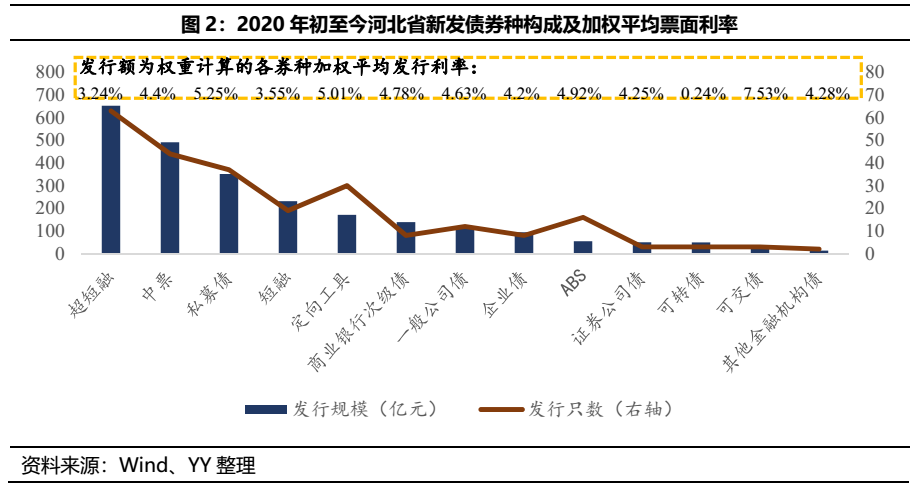

1.1 一级市场:发行萎缩,资金净流出

2020年初以来,信用债一级市场中,剔除同业存单后,河北省主体共发行262只,发行规模2,542.1亿元;同期共偿还380只债,偿还规模3,155.5亿元,融资净流出达613.4亿元。

2020年下半年以来,先后出现的冀中能源违约预期、永煤实质违约、华夏幸福实质违约事件,对河北省信用债一级发行产生了持续且强烈的冲击;叠加该时段较大的到期或行权规模,使河北债券发行人经历了长达一年之久的资金净流出,且短期内大概率仍将延续。

从新发债的券种结构来看,多为短融、超短融、中票及私募债,公募公司债及企业债合计仅发行了20余只。投资者较低的认可度是重要诱因。

1.2 二级市场:冀中、华夏大量被砸

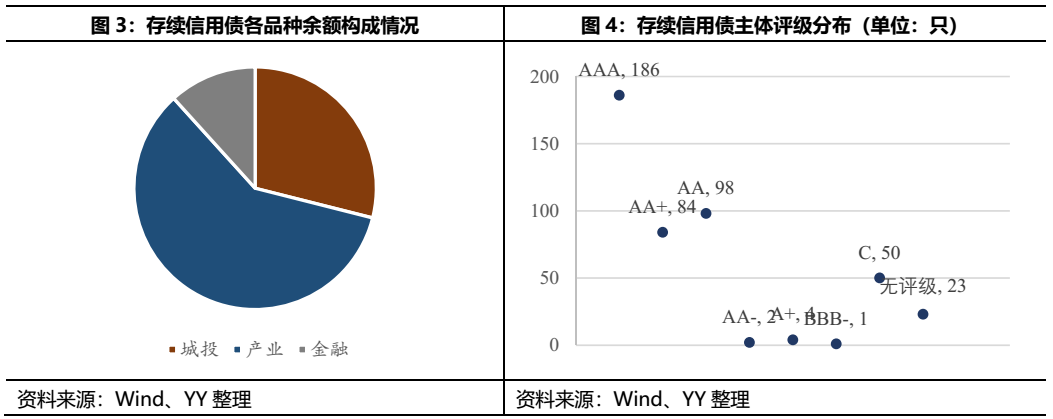

截至目前,河北省存续信用债余额4,134.6亿元(剔除同业存单)。从品种来看,产业债>城投债>金融债;主体评级多集中在AAA(省内大型国企居多),主体评级为C的存续债50只全部为已实质违约的华夏幸福系和东旭系所发。

2020年7月起,河北省债券开始出现折价成交,除少量对东旭系债的折价处理外,其余主要为冀中能源债,导火索是7月15日河北省国资委对省内四家国企下达的向冀中能源提供发债担保通知,内在则是机构对冀中能源沉重债务的隐忧开始由交易面显现;至2020年11月永煤违约后,市场情绪再度引燃,折价成交规模被直线拉高;随后,在市场围绕冀中能源博弈的同时,陷入对赌失败、流动性压力、实控权变更传闻以及境外债大跌的华夏幸福又抢夺了市场焦点,市场在2021年1月便形成了对其违约的一致预期,机构纷纷低价抛售;2月,华夏幸福实质性违约。而冀中能源依旧一期期硬扛着,河北债市围绕这两大债务主体进入到相对漫长的折价处理周期。

2. 各类型发债企业:区域视角下的城投平稳、产业艰难和金融捆绑 尽管冀中能源和华夏幸福吸睛无数,但河北省不止有两家发行人,探究河北债市全貌必然也要看到聚光灯的背面。因此,本文将尚有存续债的河北省发债企业分为城投、产业、金融三类进行详细讨论。

2.1 城投主体:秉承精简主线,鸡蛋放在一个篮子里,部分区域融资结构较差

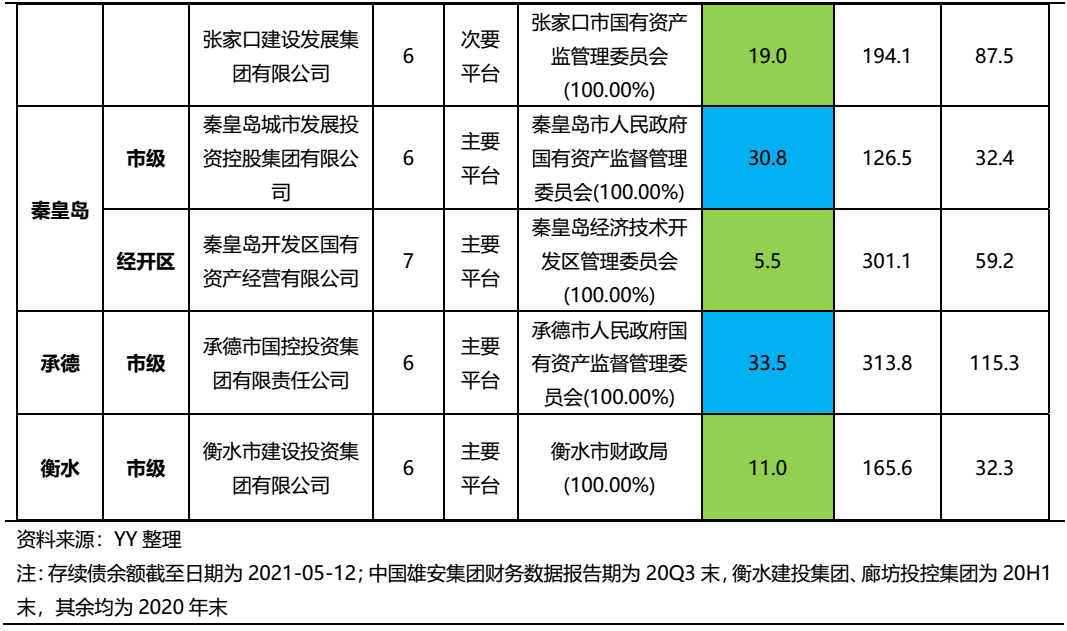

河北省平台数量偏少,截至目前拥有存续债的平台仅30家,多集中在省级、石家庄市、唐山市以及邯郸市。以市级平台为主,除唐山外,其余地市区县平台很少或没有,因此各地区平台能够分配到的资源相对集中,YY等级大部分在6及以上,即便经济相对落后地市也很少出现YY等级7以下的弱资质平台。

分地区深入来看,省级平台4家,另有一家位于雄安新区的中国雄安集团。其中,雄安集团是雄安新区内土地开发、基建、城市运营等业务主体,目前雄安集团正处于高速发展阶段,信用资质很强。其余省级平台中,河北建投(省内最大国有资产运营平台,能源、水务方面优势显著)、河北高速(负责养护管理的高速通车里程占河北省总里程约一半)以及河北交投(省内铁路建设投资方面具有垄断性优势)在省内地位重要,整体信用资质较好,安全边际相对较高;河北旅投(主要经营旅游及住宅开发)则在规模、重要性等方面相对边缘,整体资质明显弱于其他三家。

唐山、石家庄作为省内经济高地,债务规模也相对较大。其中,石家庄国控是由6家平台整合而来的大型城投平台,业务涵盖轨交、棚改、片区改造等多方面,债务规模很大但多为长期,省会核心平台的地位对其信用资质形成了较大支撑。不过需要注意,石家庄地区非标融资占比较高(约20%)。唐山是河北省内的债务重镇,市级平台中存续余额最多的唐山金控在唐山国际旅游岛内土地运营方面的垄断地位以及所持有的唐山银行、冀东发展集团等优质股权为其提供了一定的安全垫,但其在走市场化道路,原有的基建业务已被砍掉,后续需关注定位变动;区县平台曹妃甸国控拥有逾140亿的存续债,是曹妃甸区主平台,20年末资产达1,487.27亿元,但向当地国有背景单位拆借较多导致应收类款项规模巨大,需关注债务滚续情况。此外,通顺交投债务结构中非标占比相当高,近50%,融资结构亟待调整。

沧州、邯郸、保定、廊坊作为省内第二梯队,除保定(雄安新区除外)无存续债平台外,其余地区融资结构相对合理,非标规模可控,平台结构清晰、分工明确;受限于区域发展水平,各平台资产规模均小于500亿元。其中,存续100亿元债券的邯郸交建主要负责运营青兰高速邯郸段和邯大高速,路产质量较好,但整体债务负担沉重,通行费收入勉强覆盖融资利息。

第三梯队的邢台、秦皇岛、张家口、衡水和承德市域经济偏弱,各有1-2家存续债平台,业务及资源较为集中,YY评级均在6附近。除承德、衡水(相关信息缺失)外,其余三市融资结构均有隐忧,邢台、张家口非标融资占比偏高,分别约为19.4%、26.1%;秦皇岛平台融资则过于依赖债券(约83%),公开市场债务续作压力很大。

精简是河北城投的一大主线,城投平台数量较少、结构及分工清晰,单一平台所能匹配的外部资源尚可,保证了当地主平台资质的稳定。虽然有部分平台债务负担较重,但短债占比普遍不高,依托区域绑定和政府信仰,短期内出现问题的可能性不高。但需谨慎部分地区或平台存在的非标占比偏高的问题。

2.2 产业主体:民企信用阵亡,大型国企是“硬汉”的最后颜面

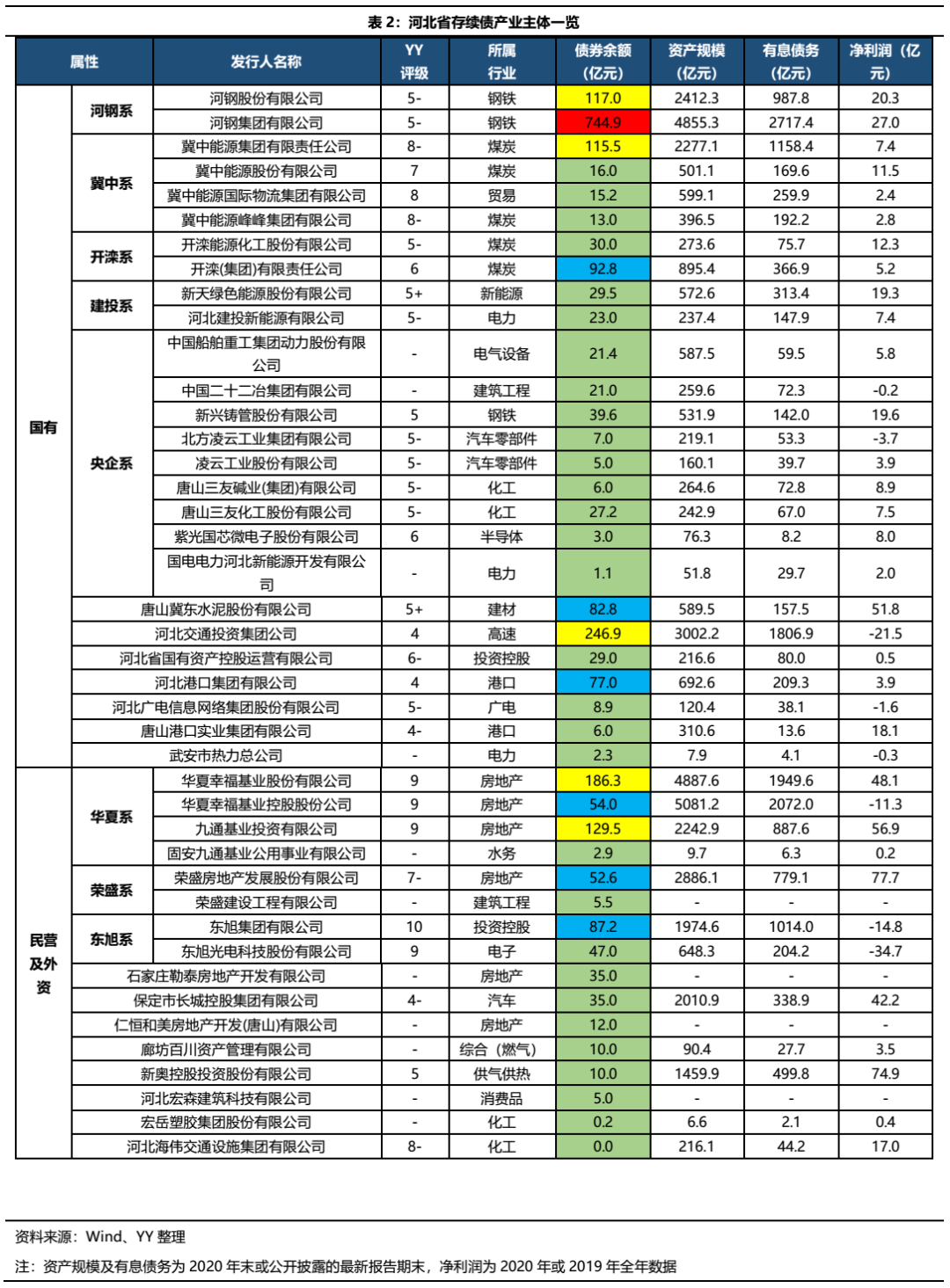

相对于略显平淡的城投,河北的产业债则由于冀中能源、华夏幸福等网红而颇受关注。剔除金融主体后,河北省有存续债的产业主体共42家,传统钢铁、能源等过剩行业国企居多,与河北省一直以来的经济发展及产业结构一脉相承。

具体来看,河北省产业主体集团化、规模化效应显著。国企方面,河钢集团、冀中能源、开滦集团、河北建投等几大国有集团旗下均不止一个发债主体,占据了河北省产业债余额的半壁江山;民企方面,华夏幸福、荣盛地产、东旭集团占据省内民企产业债余额的8成(已有两家集团先后违约)。

2.2.1河钢集团:区域产业的支柱,省内大型国资集团的缩影

河钢集团是河北省最大的省属国企,也是全国第二大钢企。河钢系的河钢集团、河钢股份合计存续债余额861.9亿元,是河北省债券融资的高地。

钢铁业务方面,河钢的粗钢产量国内第二、世界第四,主要销售区域为包括京津在内的华北地区(占比近80%)。需求端来看,受益于河钢完整的产品序列(除无缝钢管外所有品类全覆盖),应用范围广泛,且雄安新区进入实质建设期,对需求也会起到一定程度的支撑作用;成本端来看,虽然人员负担较重,但铁矿和煤矿均在本地及周边地区有大量存储(河北有全国最丰富的铁矿石储量、山西是传统的煤炭资源大省),供给充足且运输半径短,根据YY的测算结果(粗钢单吨成本约2,900元),综合成本控制还是处于行业较优水平。钢铁业务供需两端的平稳给河钢带来了一定的安全边际。非钢业务方面,则主要包括矿山资源、钢铁贸易、化工及金融证券等,整体规模较大但毛利率偏低,一定程度上稀释了集团的综合毛利率。

对于过剩行业内的传统大型国企而言,债务沉重是通病,河钢也不例外。截至2020年末,河钢集团有息债务总规模达3,216.6亿元,逐年走高;好的方面是债务期限结构有好转态势,20年末短期债务占比降至36.7%。融资结构来看,银行借款在全部债务中比重超6成,同时非标融资占比较小,整体融资结构较为健康。

债务沉重的问题普遍存在于河北省大型产业国企之中,另一个突出的代表便是网红冀中能源。一方面,这是行业特性使然;另一方面,可能也是过往发展历程中区域大型国企的超然地位使然,较强的股东背景和庞大的体量使各类投资人比较买账。

2.2.2河北产业主体的困局

河北省产业主体资质水平均一般,YY评级最高的河北交通投资集团公司(评级4),其余多集中在5-6附近,而冀中能源、华夏幸福则滑入8-9的深渊。历经东旭、华夏幸福相继违约,本就不多的河北省民营产业主体基本已宣告信用破产;原本相对可靠的国有产业主体也因为冀中能源而受到不同程度的波及,实际上,河北的产业发债主体应以区域一盘棋的视角来看。

河北省的国有产业债主体,特别是河钢、开滦、冀中等大型省属集团,它们曾是河北省经济发展进程的中坚力量。河北人民普遍缺少江浙人的敏锐和福建人的拼劲,以进入体制或国企寻求安稳为最佳选择,这注定了河北是难以孕育民营经济,但同时催生了超大型国有企业。人的要素叠加自然资源的禀赋,使得重工业立省的河北曾长期在全国GDP排名中位列第六,甚至喊出“世界第二大钢铁生产国”的段子。然而,粗放的经济模式必然被纠偏,供给侧结构性改革和环保限产政策相继出台,高耗能、高污染的产业结构与“去产能”、“蓝天白云保卫战”的主旋律格格不入,河北的经济步伐也随之落后,2020年GDP跌至全国第12位。

尽管传统优势产业受限,但在尚未孕育出新支柱产业前(河北长期受京津虹吸,先进产业基础相当薄弱,至少中短期内难以实现产业结构转型),仍要依靠河钢、开滦这些传统国企。因此我们看到冀中能源一次又一次地艰难兑付,成了“债市硬汉”,举全省之力救助的冀中能源以及河钢等大型国企不仅仍是河北省经济现阶段的定心剂,更是河北省信用形象的最后颜面。一家出现违约,背后或许就代表着政府对信用形象的放弃,其在债市引发的连锁反应毫无疑问将远超去年的永煤,甚至对于部分机构而言,投资的边界可能也会由“山海关”退至“太行山”。

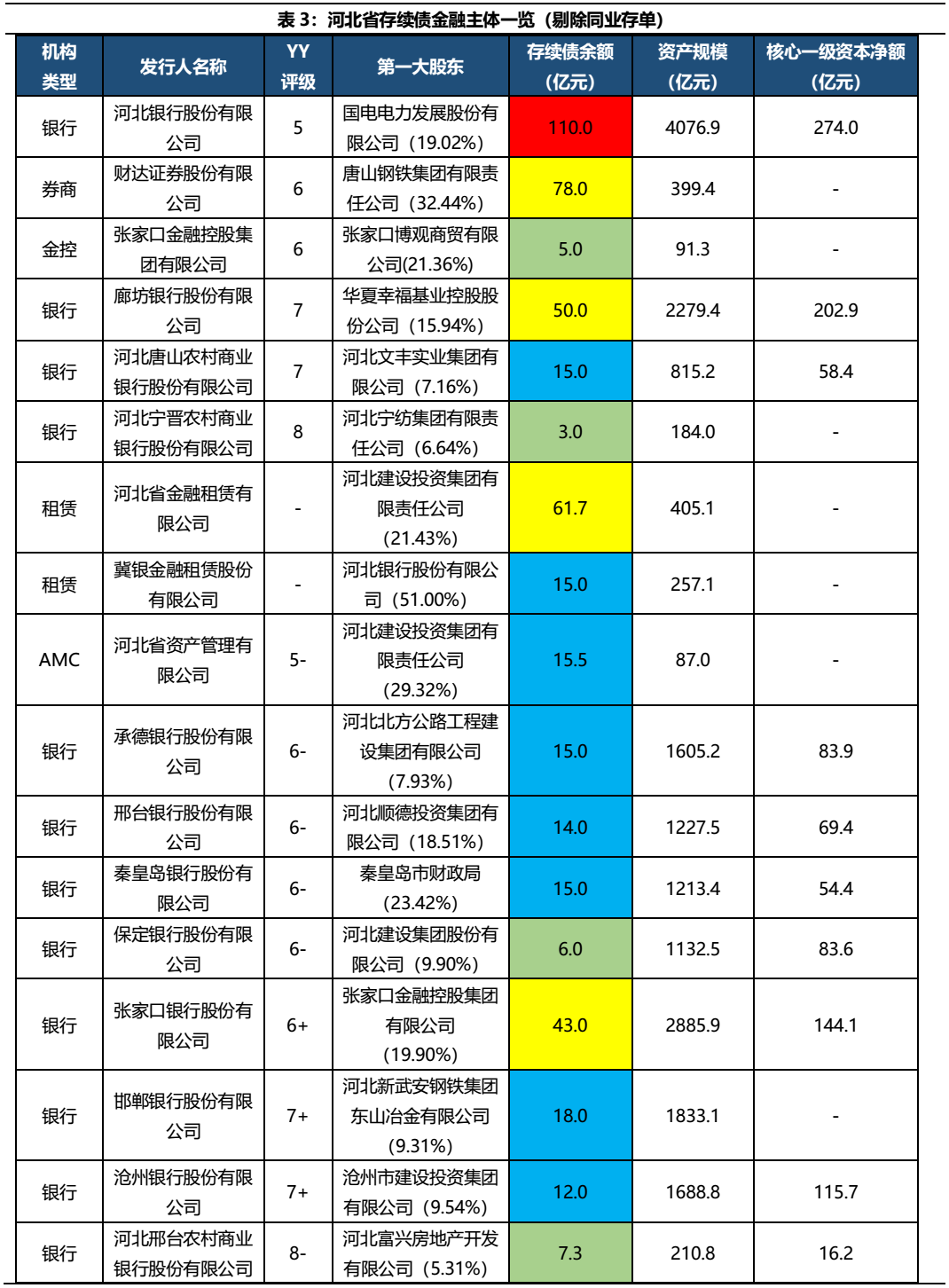

2.3 金融主体:区域国企绑定,难以走出省外

河北省内金融资源相对薄弱,虽然银行特别是城商行数量较多,但户均规模都不大。从目前有存续债的金融主体来看,构成包括9家城商行、4家农商行、1家券商、1家AMC、1家金控以及2家租赁公司,整体资质一般。除农商行外,河北省的金融主体仍然呈现出较为浓重的国资背景,第一大股东是民企的仅有邯郸银行、廊坊银行(两家银行的第一大股东一个失信被执行,一个债券违约)。

资产构成视角来看,省内存续余额最多的三家银行河北银行、廊坊银行、张家口银行均是贷款及投资并重的资产结构,并且都存在一定规模的非标投资亟待压降。

贷款方面,河北银行在零售化转型方面步伐走得较快,个人贷款规模已超对公贷款规模;三家银行贷款行业分布略有不同,但整体都集中在制造业、房地产、批发和零售业,不难推测主要流向应为河北省传统的钢铁、煤炭企业及房企,符合一贯的地方性银行与区域经济绑定较深的特点;河北银行、廊坊银行、张家口银行三家的已逾期贷款占全部投放贷款比重分别为2.82%、1.93%、4.88%,整体偏高,受周期性行业占比高的河北省经济下行的影响较为明显。

整体来看,河北省金融主体普遍资质一般或较弱,浓厚的国资背景使其在当地政府的居中协调下更多地与当地国企绑定,难以走出省外(以河北银行为例,2020年发放贷款中93.95%投向省内)。换句话说,要盯住河北金融主体,首先要盯住的是河北国企。

3. 总结

河北的发债主体,不仅是城投需要以一盘棋视角来看,产业、金融在很大程度上也需要纳入同一个盘子来综合考量。

目前来看,河北省的城投、产业、金融三类发债主体中,城投因平台数量的精简化设置而获得一定信仰加持,相对最为平稳;产业主体则是民企信用阵亡、传统大型国企艰难支撑的状态,这实际上与河北省经济发展的主线高度正相关;金融主体亦无明显突出特色,受股东背景和区域经济结构(国企当道,民企孱弱)的影响,与区域内国企绑定较深。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!