-

连接人,信息和资产

基金这一工具,便是普洛斯规模扩张的重要推动力。

作者:观点地产新媒体

来源:观点(ID:guandianweixin)

基金这一工具,便是普洛斯规模扩张的重要推动力。

“得普洛斯者,得物流天下。”这句话透露出业内对普洛斯江湖地位的肯定。

提到物流地产和物流产业投资,普洛斯是当之无愧的“霸主”。如今,它依旧在想方设法扩大资管规模。

10月20日,中国邮政与普洛斯正式宣布,双方近日合资成立北京中邮鸿运管理咨询有限公司,将通过合资公司发起设立以现代物流产业为核心的私募股权投资基金,目标投资规模为人民币200亿元。

这是普洛斯再一次使用私募股权基金。通过基金平台,普洛斯能够将现代仓储物流设施的开发、运营及退出串联成闭环,构建起以资本循环为核心的商业模式。

优势也很显著,相较于传统的重资产运营模式,基金平台的使用能够显著扩大公司的投资规模并提升收益率。

数据显示,目前,普洛斯业务遍及巴西、中国、欧洲、印度、日本、美国及越南,资产管理规模超过1200亿美元。

其中,普洛斯在中国68个地区市场,投资、开发和管理着400多处物流仓储、制造及研发、数据中心及新能源基础设施,资产管理规模达720亿美元。

资料显示,双方将通过合资公司发起设立以现代物流产业为核心的私募股权投资基金,目标投资规模为人民币200亿元。

合作基金将专注投资于一线城市、重要交通网络节点及城市群落枢纽地区新开发的物流、仓储、运营中心及城市配送园区,兼顾邮政体系内存量资产盘活和升级改造。

据悉,中国邮政与普洛斯设立的基金,将投资包括邮政快递分拣中心、航侧货运中心、电商仓配中心、高端定制库以及高标准冷库等在内的多用途物流仓储类基础设施资产。

作为基金合作双方,中国邮政将发挥资源禀赋优势和基金杠杆优势,通过建设布局更多物流高标仓,并依托基金投资形成的高标仓储网络,实现多元协同,并进一步构建物流和金融生态。

而具备资管能力的普洛斯,则将为项目提供专业的资产服务,提升资产运营效率和资产价值。

“这一合作基于双方的战略协同。邮政的本质是物流,代表的是基础设施,而普洛斯是专注于供应链物流等基础设施的投资管理公司,两者契合度特别强。”

母基金周刊合伙人周瑞智在接受观点地产新媒体采访时指出,中国邮政所做的一些项目与普洛斯倾向投资的项目重合,两者有共同的投资标的。

数据显示,中国邮政拥有国内最大的普遍服务网络(约5.7万处),遍布城乡、覆盖全国、通达全球,涵盖普遍服务、寄递、金融、电商等业务。

在周瑞智看来,两者共同投资物流基础设施,邮政能够提供国内产业的机会和资源,普洛斯则能够提供物流投资管理能力。

他亦认同,这个合作对普洛斯加速扩张有很大的助推效应:一方面,普洛斯拥有了更多投资标的和投资机会;另一方面,有助于加强其对物流资产管理、甚至募资的能力。

不同于万纬、京东等重资产模式,通过基金模式,普洛斯能够实现轻资产、高周转运营,并解决了长期持有物业过程中的资金占用难题,加速了自身的扩张。

数据来源:普洛斯官网

通俗来讲,核心型基金旨在获得长期稳定收益;增值型基金收购低估资产进行改造、运营;而机会型基金则是开发高质量物流设施获得投资回报。

高收益往往伴随着高风险,机会型项目正具备此类特点,多是新开发项目、无稳定物业收入、杠杆率较高、风险较大但同时具备较高的预期收益率。

数据来源:观点指数整理

成立私募基金投资项目,普洛斯可谓是熟能生巧。

观点地产新媒体了解到,目前普洛斯于中国持有中国物流基金I、中国物流基金II、隐山现代物流服务基金、中国收益增值基金I、中国收益增值基金II、中国收益基金I、普洛斯建发股权投资基金、岳阳市物流产业引导基金、中国收益增值基金III、中国收益基金II、中国收益基金III、中国物流基金III、以及普洛斯中国城市更新基金I等多支基金。

其中,中国收益增值基金II、中国收益基金I、中国收益基金II、中国收益基金III等便是投资于完工且稳定运营的项目,属于核心型基金。

数据来源:普洛斯官网、观点指数整理

21世纪初,普洛斯进入现代仓储物流行业,现已发展为全球领先的现代仓储物流设施开发商、运营商和投资管理人,初步构建起以现代仓储物流设施开发及运营为核心的大物流生态体系。

数据显示,目前,普洛斯业务遍及巴西、中国、欧洲、印度、日本、美国及越南,资产管理规模超过1200亿美元。

其中,普洛斯在中国68个地区市场,投资、开发和管理着400多处物流仓储、制造及研发、数据中心及新能源基础设施,资产管理规模达720亿美元。

普洛斯中国最新募集说明书显示,截至2021年3月31日,普洛斯集团在中国境内所持有的仓储物流等物业总建筑面积约4362万平方米,持有已建成的仓储面积超过3000万平方米,位居中国境内现代仓储行业第一。

而基金这一工具,便是普洛斯规模扩张的重要推动力。通过基金平台,普洛斯能够将现代仓储物流设施的开发、运营及退出串联成闭环。

中金公司于一份报告中详解了普洛斯的基金模式。具体来看,普洛斯可通过资产负债表和基金平台(以开发基金为主)从事现代仓储物流设施的开发建设,项目建成后(通常历时12-18个月)移交至运营部门进行培育。

而在项目成熟后,可以选择两种方式:一是维持表内运营(资产负债表模式),赚取租金收入;二是置入核心基金或REITs兑现开发利润与资产增值收益(资产负债表和开发基金模式),并赚取基金管理费收入和投资收益(按普洛斯持有的份额计算)。

通过将资产注入基金平台,普洛斯能够提前回笼资金,并将其投入到下一轮项目的开发建设中。

众所周知,通过基金平台这一模式,能够大幅提升投资规模、增强整体收益水平。

根据中金测算,假设普洛斯持有开发基金30%的份额并充当GP,投资规模可扩大至3倍以上;假设普洛斯分别以资产负债表模式和基金模式进行同一个项目的开发建设,基金模式可将IRR提升约500bps(不考虑债务杠杆)。

通过基金,普洛斯既可以在前端(项目建设)作为融资工具,也可以在后端(项目处置)作为资产退出平台。

值得关注的是,仓储物流已成为首批试点公募REITs的底层资产之一。

于2021年6月21日,中金普洛斯仓储物流封闭式基础设施投资基金在上海证券交易所上市交易,发行规模58.35亿元,中金普洛斯REIT基础设施资产由分布于京津冀、长三角及大湾区的7个仓储物流园组成,建筑面积合计约70.5万平米。

普洛斯有一段悠久的历史。新加坡普洛斯集团(GLP)前身是美国普洛斯集团(ProLogis)的亚洲业务,次贷危机之时,由新加坡政府投资公司(GIC)以13亿美元收购,并着手在新加坡资本市场的IPO筹备。

2010年10月19日,普洛斯在新交所主板挂牌上市,股票交易代码“GLP”。资料显示,普洛斯公司IPO筹资35亿新元,当时市值高达88亿新元,创下全球房地产业IPO规模最大的案例,普洛斯也由此成为在新交所上市的最大的房地产公司。

作为一家新加坡上市公司,彼时,普洛斯的第一大股东是GIC,第二大股东是美国银行,第三大股东是高瓴资本,第四大股东是Elliot Capital,CEO梅志明本人持股尚不到2%,运营由GIC委托SMG管理。

在此之后,得益于基金模式,普洛斯发展速度逐渐加快,在物流地产领域尤其是在中国等地区一骑绝尘。

7年后,中国财团(万科集团占股21.4%、厚朴投资占股21.3%、高瓴资本占股21.2%、普洛斯管理层占股21.2%、中银集团投资有限公司占股15%)以116亿美元成功收购普洛斯。2018年1月22日,普洛斯正式宣布从新加坡证券交易所退市,私有化进程正式完成。

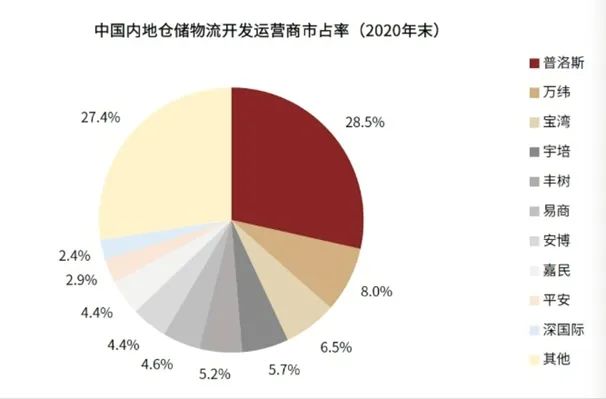

不过,虽已是物流行业霸主,但这一赛道一直面临着激烈竞争。

观点地产新媒体了解到,安博、嘉民和ESR在管的仓储物流设施面积均处于千万平米级别,且布局范围涵盖多个国家/地区。

以安博为例,2020年末安博的仓储物流设施主要位于美洲(北美和南美洲,70%)市场,同时对欧洲(20%)、亚洲(10%)和南美(7%)市场也有所涉足。ESR专注于亚太市场,而嘉民的全球布局则相对均衡。

数据来源:中金公司

在中国,也有越来越多资管公司关注到物流仓储领域。

近期,凯德投资旗下的凯德中国信托CLCT亦宣布首个在国内的物流资产收购,拟收购位于上海、昆山、武汉和成都的四个优质物流资产,总金额16.83亿元。

目前来看,中国市场对物流资产需求强劲。

据CBRE世邦魏理仕《2021年三季度中国商业地产市场表现》统计,在今年前三季度,国内仓储物流租赁需求创新高,仓储物流当季净吸纳量同比增长68%。

从京津冀市场来看,未来6个月预计将迎来顺义及大兴京南两个新增项目入市,带来共计11.7万平方米的可租面积,而环京的天津和廊坊市场共入市6个项目,其中天津新增30.3万平方米,廊坊新增24.4万平方米,致使两地空置率皆有上升。天津新租需求尤为突出,其中87%来自电商及第三方物流,同时录得冷链类运营商的租赁成交,使得净吸纳量达19.8万平方米。

有分析指出,中国物流资产市场持续良好的供需态势和强劲的净吸纳量,将维持优质物流资产的租金增长。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!