-

连接人,信息和资产

石油作为大宗商品之母,价格暴跌进一步引起全球资本市场动荡。

作者:77

来源:琦言八语(ID:Study_77)

01

疫情冲击下,全球经济恐深度衰退

3月16日,国家统计局发布了今年1至2月份的经济运行数据,受新冠疫情影响,社会消费品零售总额同比下降20.5%;固定资产投资同比下降24.5%;房地产开发投资同比下降16.3%;规模以上工业增加值同比下降13.5%;出口同比下降15.9%,数据断崖式下跌,降幅均远超预期。因此,各级领导多次指出稳就业是今年政策的首要着力点,通过逆周期主动作为抵御经济下行风险。

海外疫情因前期被忽视,现在仍处于加速蔓延阶段,通过历史新高的失业金申请人数等数据推断美国经济衰退或已拉开序幕,欧洲更惨就不多说了。OECD、大摩、惠誉、美银美林等机构均大幅下调2020年全球经济增速预测,全球经济恐陷入深度衰退。

由于新冠病毒传染性极强,以及人口流动性较往年有大幅提升,哪怕我国已及时、高效地对疫情进行控制,预计消费及投资会快速修复反弹,但海外疫情可能严重影响全球贸易需求,今年进出口对我国经济的贡献情况不容乐观。

全球经济深度衰退的预期也严重影响了对石油等大宗商品的需求,再加上沙特与俄罗斯原油减产谈判无果,布油3月9日闪崩26.18%,3月18日刷新24.52美元/桶的历史最低价,截至3月20日,收盘27.21美元/桶,远低于美国6大页岩油产区的平均成本价46.6美元/桶,也迫近俄罗斯等产油大国的成本线。石油作为大宗商品之母,价格暴跌进一步引起全球资本市场动荡。

02

美股泡沫被引爆,虚假繁荣的“里子”

周五晚,美国媒体曝出大瓜,美国国会参议院情报委员会主席理查德·伯尔及多名参议员在美国疫情爆发、股市崩溃前,一边对公众表示疫情可防可控,一边抛掉了大量的股票,引起媒体和群众的愤怒。

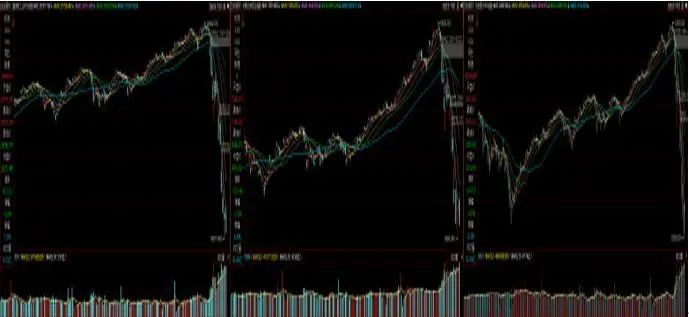

不难理解,毕竟最近的美股走成这样、这样、以及这样:

短短21个交易日,道琼斯工业平均指数、纳斯达克综合指数以及标准普尔500指数分别下跌34.38%、29.45%以及31.67%。

期间美联储开启两次紧急降息(50+100Bp)、7000亿美元QE、商业票据融资机制(CPFF)、万亿经济刺激计划等,然而10天4次熔断(3.9、3.12、3.16、3.18),网友戏称再来三个熔断就能体会“八熔八耻”,也难怪连股神巴菲特都感慨“见证历史”。

美股持续暴跌仅仅因为疫情么?实则不然,美国经济基本面的“虚胖”以及美股十年增长的“泡沫”被疫情一戳击破!

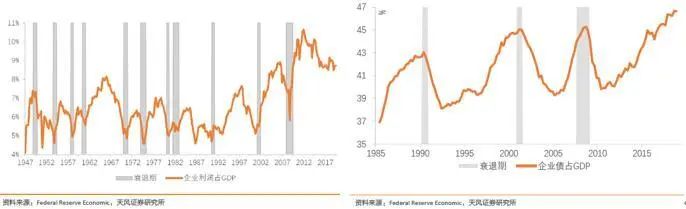

1、美国经济远没有GDP数据表现出来的那么好看

数据显示,2013年以来美国企业的总利润并没有明显增加,占GDP的比例持续下滑。近年来GDP增长主要依赖低成本的债务增长,而非企业经营业绩的实际改善。

同时,2018年的大规模减税及2019年的多次降息,在经济增长周期提前消耗了财政政策与货币政策的空间,增加了投资者的悲观预期。

经济基本面的停滞不前奠定了虚假繁荣的“里子”。这里重点称赞我国前两年的“去杠杆”政策!

2、美国企业负债水平位于历史高点,且负债质量不断下滑

在一轮经济周期中,经济复苏及增长阶段,企业可以通过信贷赚取足够多的利润,而后一旦利润增长停滞,无法覆盖不断增长的债务利息,危机也就逐渐露出水面。

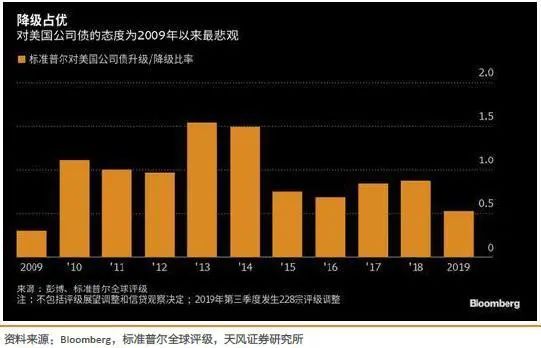

近年,美债投资级债券占比从90+%下降到70+%,其中BBB“类垃圾债”占比从2010年的43%升至75%,利息覆盖率持续走低的企业们应对极端事件冲击(例如本次疫情)的能力越来越差,债务庞氏化终将走向“暴雷”。

“由于信贷同时创造了购买力和债务,因此增加信贷是好是坏,取决于能否把借款用于生产性目的,从而创造出足够多的收入来还本付息。” -《债务危机》

3、美股持续走高的动力不健康

(1)企业发债回购股票和分红

享有股权激励政策(ROE挂钩)的上市公司高管,面对增长停滞的经营情况和长期低成本的融资环境,有充分动机通过发行债券来回购股票并注销,在不影响PE的前提下推高EPS和股价。

数据显示,2018年美国上市股票回购达到1.09万亿美元,占GDP接近3%,占运营利润的125%,皆创历史新高。财富从债权人转移到股东,但风险也越滚越大。

对此感兴趣的朋友可以看看麦当劳(MCDONALDS)[MCD.N],每年净利几百亿,但资产负债率已接近120%。

(2)社会财富效应泡沫化

与中国不同,在美国养老金政策中,公司计划401(K)和个人计划(IRA)资金均可大规模进入股市,且进入类型及比例由自己掌握。

美股牛市愿景(同中房&日债)受群众普遍认可,于是大量资金通过ETF等基金涌入股市,与追随而来的主动基金,共同持续推动美股增长并循环强化,社会财富效应泡沫化,风险也在不断滚雪球。

03

诸多因素引发信贷+流动性危机

美股连续暴跌影响到股票市场流动性,大量股票仓位触及止损线,ETF基金被迫赎回,股票抛售进一步加速其下跌,形成“多杀多”。

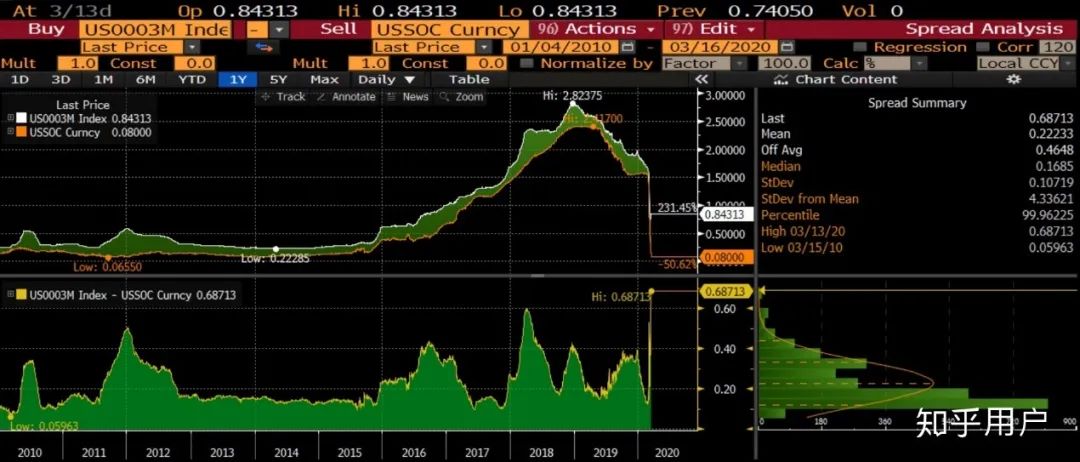

同时,受油价暴跌影响的能源企业以及受疫情影响的航空等企业信贷状况普遍恶化,引发了美国金融市场的信贷危机,银行间市场发生挤兑,进而引发流动性危机。作为避险资产的黄金遭到抛售,金价大幅下跌,银价更是惨不忍睹;反映全球银行体系信贷压力的美元LIBOR-OIS利差也升至高位,银行间拆借意愿明显下滑。

对此,3月16日,美联储重启CPFF,越过商业银行及一级交易商等非银金融机构直接向实体企业购买商业票据,提供短期资金支持,取得一定效果,带来美股反弹一日游。目测还要等待其他更有效手段缓解流动性危机。

补充

美国原油产业中,页岩油开发占比大、成本高,且凿开含油岩层需要持续发债进行资本投入,然而相应债务基本都是高收益债券。

历史数据显示,与原油产业高度相关的能源企业债券期权调整信用利差(OAS)与原油价格走势高度负相关,意味着随着近期油价暴跌,能源企业信用状况持续恶化。而当能源行业出现大规模违约后,其他行业违约规模往往也会明显增加。

美国投行高盛称:“如果油气企业的信贷状况恶化,偿债出现压力,将对美股乃至整个金融系统的稳定性造成冲击。”

04

全球流动性危机加速新兴市场股市暴跌

自从1944年布雷顿森林体系建立以来,经历美元与黄金的脱钩以及与石油等大宗商品的挂钩,美元及美元资产一直是全球资产市场的“锚”,是机构做资产配置的核心资产。一旦美股发生暴跌,机构会抛售其他非核心资产(如A股在内的新兴市场资产)去补仓美股。情况特别严重时,比如当下,黄金和美债等避险资产也会被抛售用以换取美元,也就是流动性危机的典型特征。

至于A股,哪怕疫情已有效控制,但想达到避风港的地位,还言之尚早。

同时,可以参考全球主流对冲基金如桥水的全天候交易策略,作为一种被动资产配置策略,不对经济增长or衰退等经济运行状况进行预测,而是通过计算使得股票、中长期债券、商品、黄金等每项资产的总风险贡献/波动率相等,从而确定其资金权重,并在一段时间内保持不动。如果发生美股暴跌导致股票资产占总资产的权重下降,就会被动卖出黄金等其他资产补仓美股,以此恢复各类资产的权重。

因此,从全球视角来看,美股暴跌,信贷危机以及流动性危机,迫使全球资金加速主动&被动砍掉非核心资产头寸,去补充美元头寸(以及未来的美股头寸),这体现在近期美元指数的快速上升。因此新兴市场股市暴跌也就不足为奇了。

05

不负责任的预判

首先回顾08年金融危机时的美股走势:一年多时间,4轮下跌,单轮最大跌幅25.79%,合计下跌52.89%。

现阶段美股持续暴跌的主要因素不再是疫情,而是全市场的流动性问题。但考虑到本轮直线下跌已超过30%,如果市场流动性缓和,比如LIBOR-OIS指标回落、美元指数下跌、黄金价格上涨等信号出现,美股可能迎来一波有效的技术性反弹。若欧美疫情得到有效控制,数据出现拐点,则反转可期,毕竟用奥拓的钱去买奥迪的机会不太多。

同时,一旦美股企稳,对包括A股在内的新兴市场的吸血效果也会减弱,可以关注北向资金流出情况(周五富时罗素A股扩容效应带来的被动流入情况除外)以及A股、港股中外资占比高的优质蓝筹股(如中国平安、招商银行等)的走势。

在此之前,除非子弹足、想定投,否则建议多看少动。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!