作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:前几天,在某欢乐划水群里突然冒出个学术性问题:在Wind债券计算器里输入某含权债中债估值的净价,得出的到期收益率为何与中债估值给出的到期收益率不一样?看来小伙伴们也比较关注“含权债”的估值。此外,在含权债的现券交易中,常常面临一个问题:是按行权收益率来谈呢还是按照到期收益率来谈呢?带着这些问题,今天来扯扯“含权债”的估值……

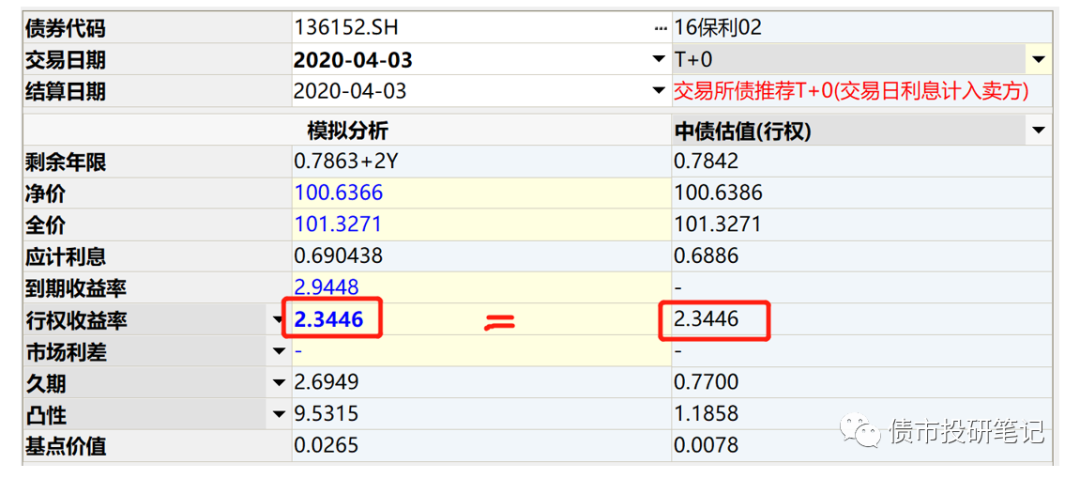

另:本篇不是债券估值最后一篇!不是最后一篇!不是最后一篇!重要的事情说三遍,后续可能大概应该貌似也许还有两三篇的样纸。含权债,顾名思义,就是指相对于一般债券,含有某个或者多个“权”的债券,发行期限一般为“N+K”,(如3+2,5+2等)而这个“+”则体现着发行人或投资者的“权”。(1)回售:投资者在回售期内有权将债券部分或全部回售给发行人,一般回售价格为面值。对于投资者而言,回售权本质上是一种欧式看跌期权;(2)调整票面利率:发行人有权在行权日调整债券行权日后K年的票面利率,可能上调,也可能下调;(3)赎回:发行人在某约定事项的发生,有权以约定价格赎回债券。对于发行人而言,赎回权本质上是一种看涨期权;(4)提前偿还:从存续期某一年起到最后债券到期,发行人每年等额偿还本金,提前偿还的本金将不再计息;(5)延期:债券在发行人赎回之前长期存续,并在发行人赎回时到期。通常为我们所说的“永续债”。可以看到,上述“权”中,有投资者的“权”,亦有发行人的“权”,需注意区分。其中,投资者回售选择权和发行人票面利率选择权属于哥俩好,是最常见的组合,因此,本文研究的含权债估值,特指含有“回售+调整票面利率”特殊条款债券的估值,含有其他“权”的债本文暂且不议,以后再扯……既然本文的“含权债”特指含有“回售+调整票面利率”,也就意味着票面利率调整值公布前,债券未来的现金流以及到期日存在较大的不确定性,而我们的估值是建立在现金流折现模型的基础上,因此,“含权债”估值定价较为复杂。(干嘛要设计这玩意呢,简单点,少点套路不好嘛,忍不住想吐槽)目前,为解决“含权债”期限和票息的不确定性,江湖上主要流传着三类方法:直接将“含权债”一棒子贬为“不含权债”,将行权期限或到期期限视为债券的实际期限。举个栗子:某只债券期限为“2+1”,期限为3年,第2年附回售和调整票面利率权,对于该债券的处理简单粗暴认为是2年期或者3年期不含权债券,当然3年期可能考虑到需要找点心理安慰,运用某些统计方法等调整个成十上百BP意思意思来估值。听上去感觉很low,但是请不要笑,市场上不乏心理上以及行动上这么干的,有什么能比简单更让人省心的呢(小白菜要为“简单”带个盐),只是怕随着“含权债”定价的日益完善,早晚亏的连家都不认识……技术逼格流呢,针对含权债“N+K”的期限,一般会给出两个估值收益率,行权估值(短估值),到期估值(长估值)。行权估值,指的是在行权日,债券进行回售,而进行的估值,对应剩余期限短。到期估值,指的是在行权日,债券不进行回售,但后续持有期票面利率会有所调整,据此而进行的估值,对应剩余期限长。中债和中证会从两个估值收益率中给出一个推荐收益率。以“16保利02”为例,图中我们可以看到“可信度”一栏下,同一日期有“推荐”和空白两种情况,为什么同一天会对应两个估值价呢?这是因为“16保利02”为含权债,未来存在行权和不行权两种可能,而有“推荐”标识的价格是该估值更倾向的估值价。

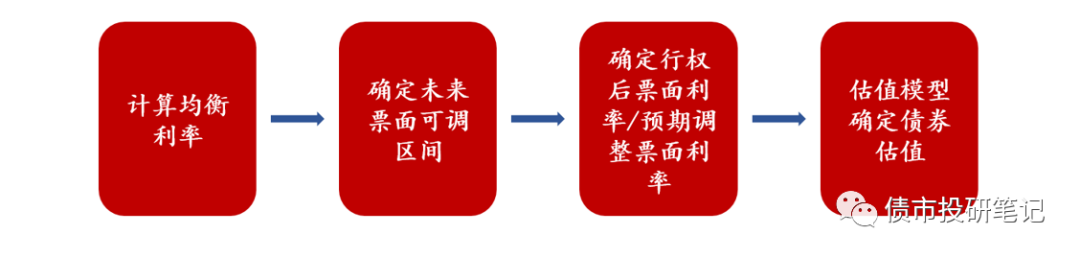

无论是中债还是中证给出的“含权债”估值,估值大致流程如下:

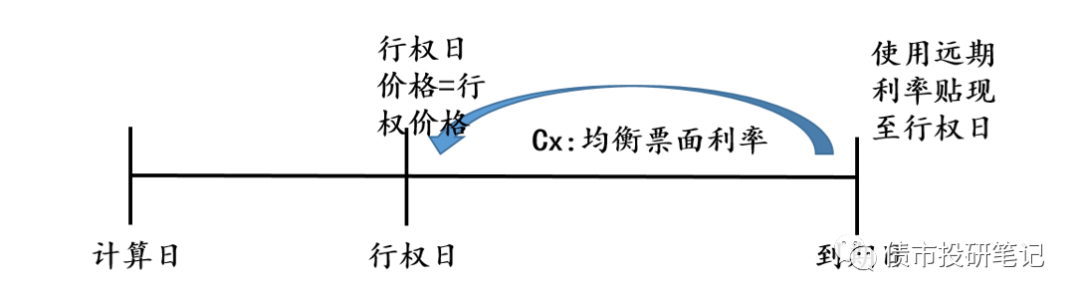

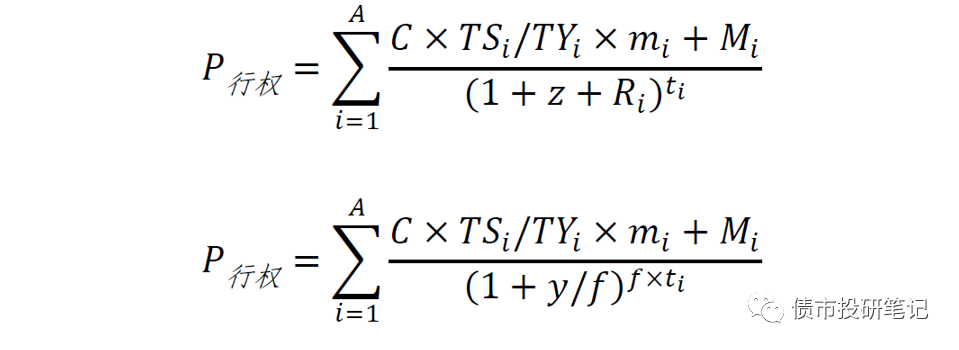

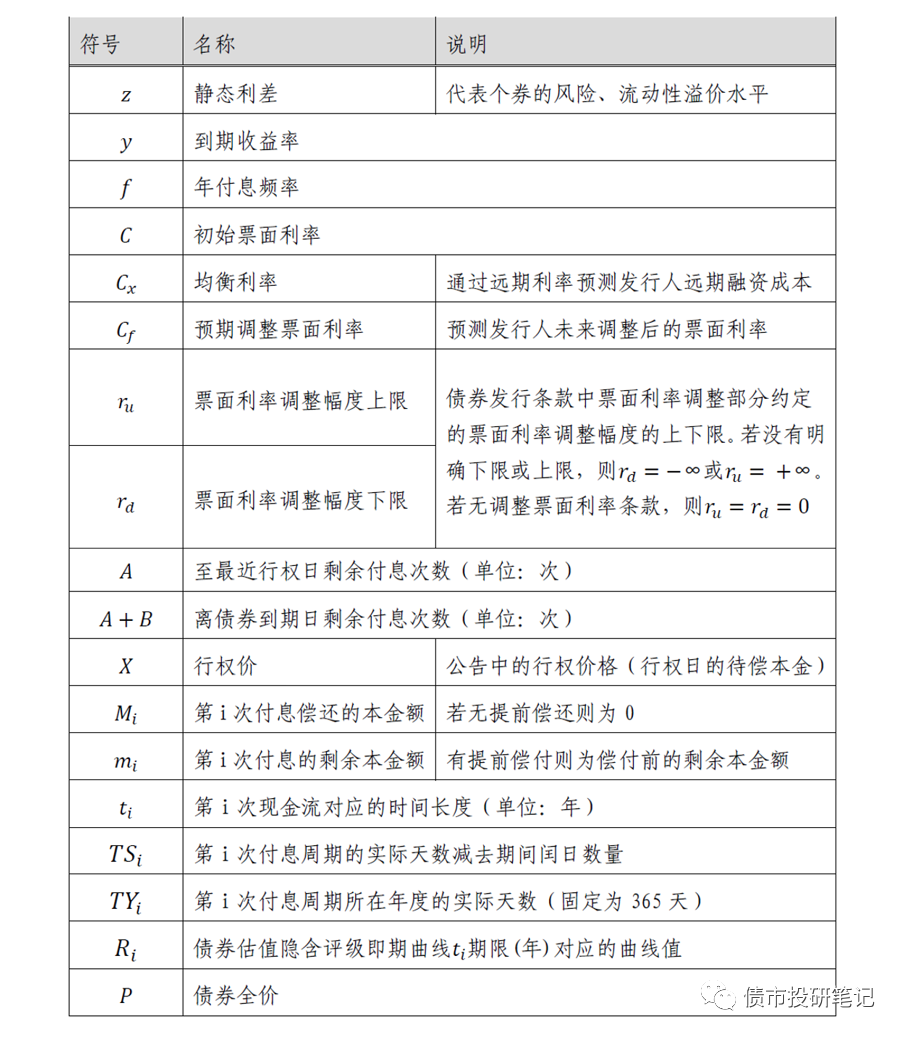

2017年2月21日,中债登发布《含投资人回售权和发行人调整票面利率选择权的附息式固定利率债券估值方法(2017年2月版)》,调整了对含权债的估值方法。“均衡票面利率”是指发行人未来在行权日发行相同期限债券时的预期利率水平,按照远期收益率估算得出。用大白话说就是未来发行人发行同期限债券的融资成本。在“均衡票面利率下”,将现金流按照远期收益率折现到行权日正好使得现值等于行权价格(一般而言即为债券面额100元)。远期收益率取自相同隐含评级中债远期收益率曲线。公式如下:(不考虑分期还本)

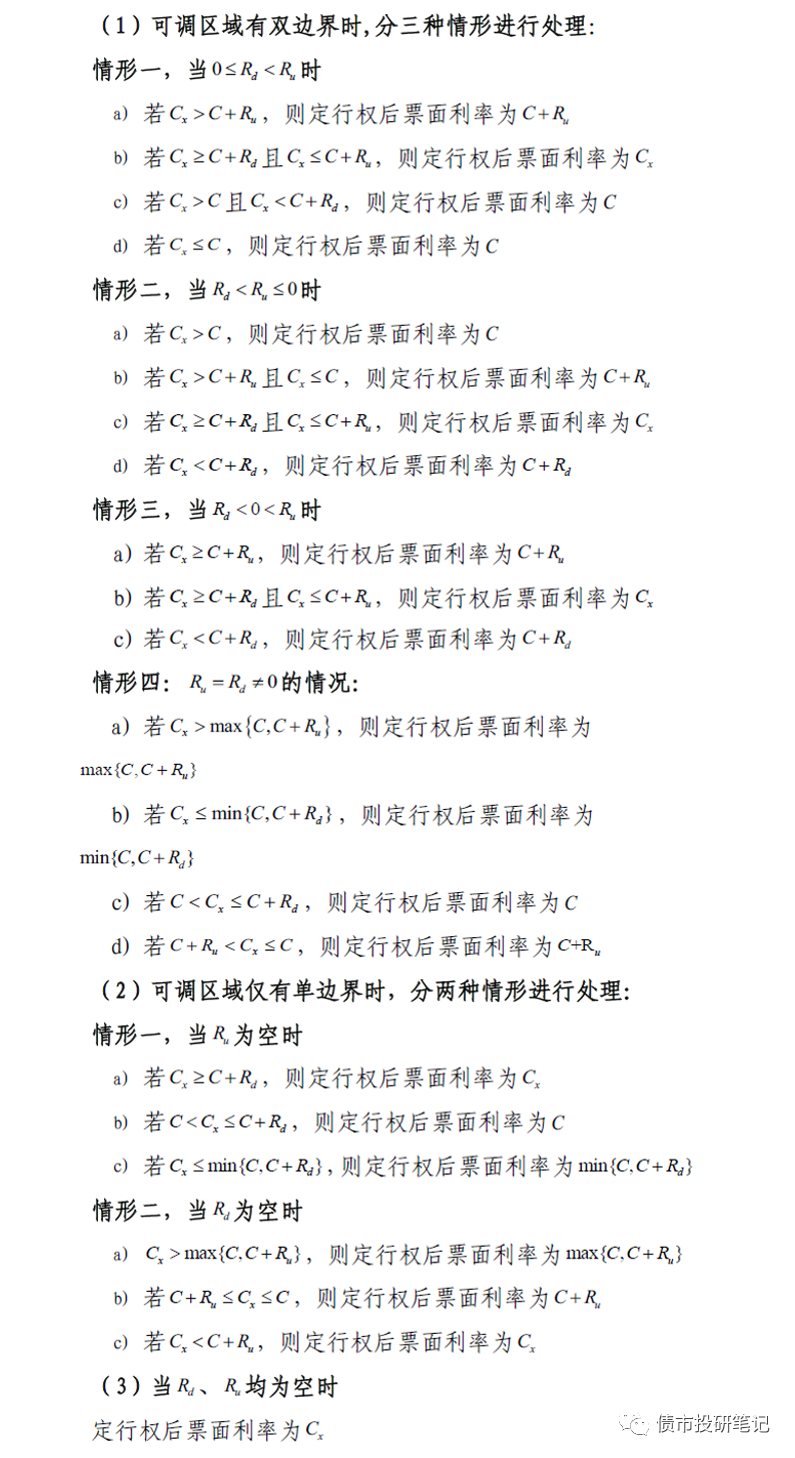

发行人约定未来对票面利率调整的幅度为[Rd,Ru](Rd为票面利率调整的下限,Ru为上限;当发行人未明确票面利率调整幅度的上下限时,Rd、Ru可为空值)。债券发行时的票面利率为C,则票面利率的调整区间为[C+Rd,C+Ru]。票面利率调整需要同时关注两点:方向和范围。这里需要注意,某些债券募集说明书对于相关条款表述比较模糊,如只说上调,殊不知上调的范围是[-100,200]BP,对于该类表述需引起注意。(就是想着法的坑投资者,小白菜的态度就是见一个封杀一个)将“均衡票面利率”与“未来票面利率可调区间”进行比较,主要分以下几种情况,直接上截图:

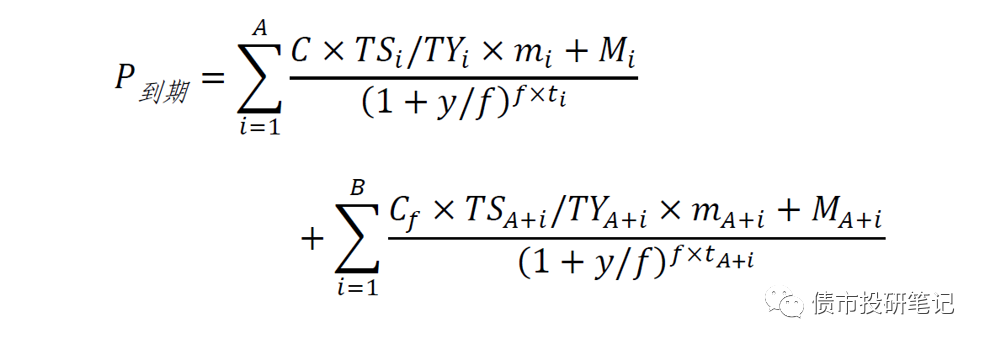

根据上一步得到的“行权后的票面利率”,分别按照行权日与到期日确定两条现金流,确定到期估值和行权估值。估值方法可参考《浅谈“债券估值”中篇》。(注意:行权估值和非含权普通债券的估值是一致的)均衡利率Cx是指根据当前发行人的风险水平,在下一行权日评价发行一只新券所需的融资成本。根据债券募集说明书,得出未来票面利率可调区间[C+Rd,C+Ru]。将第一步确定的均衡利率Cx与未来票面利率调整范围[C+Rd,C+Ru]进行比较,基于合理假设确定行权结果和预期调整票面利率Cf。行权节点前以发行票面利率确定现金流,行权节点后以预期调整票面利率确定现金流,估值使用即期利率贴现。

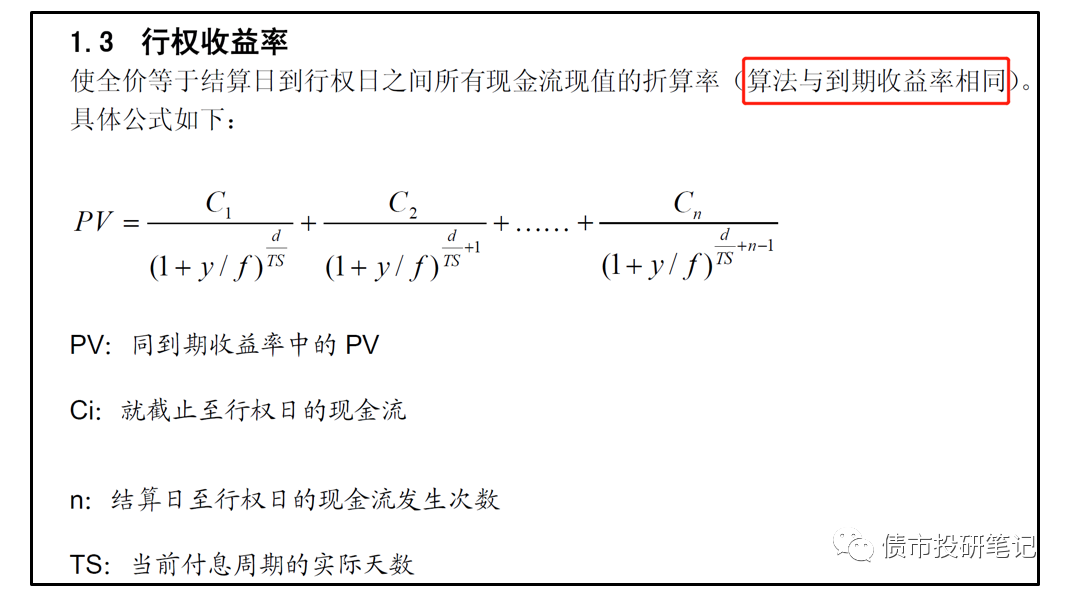

通过即期利率(复利)贴现得到债券全价,再通过债券全价反算得到行权收益率。

对于Wind债券计算器估值,放在这里,不是说这个债券计算器估值方法有啥“技术逼格”,只是为下文做个铺垫。Wind提供的这个试算工具,可以自行计算债券价格。计算方法如下图所示:

值得注意的是:Wind的估值方法中,到期价和行权价的公式是完全一样的,Wind假设行权日前后票面利率是一样的。上述介绍中债or中证的估值方法,均只考虑一个行权节点的情况,只含有“回售权+调整票面利率”,而对于含有多个行权日,只考虑第一个行权节点。例如“1+1+1”的债券,将其看做“1+2”的债券处理,第一个行权节点结束,考虑下一个行权节点,以此类推。关于“推荐”收益率,大致思路就是:如果行权日后的远期收益率大于调整上限,发行人调整票面达不到投资者要求,投资者会选择回售,因此推荐行权收益率;如果小于调整下限,投资者持有到期,因此推荐到期收益率;如果在两者之间,投资者可回售也可不回售,这里中债和中证出现分歧,中债推荐到期收益率,中证推荐行权收益率。也就是说含权债的价值为短债价值和期权价值之和。对于短债价值,比较简单,可以使用一般未来现金流贴现法进行定价。因此,该流派的核心就是解决期权的估值问题。对于期权的估值,需要对行权价格、波动率、市场利率水平等因素做出假设,进而计算期权价值。若在国内应用直接计算期权价值的方法主要有三大问题。首先,期权价值计算的结果会因选取不同模型与假设而有较大出入;其次,国内市场在实际交易时对期权的价值往往未予充分考虑,也使得基于市场成交价格计算出期权价值的参考价值有限;最后,也是最根本的一点,目前国外主流回售期权定价模型(OAS、Black 等)都只适用于仅含回售权债券,而未考虑发行人调整行权价格(发行人票面利率选择权)这一关键要素。也就是说,将国外主流期权定价模型与发行人票面选择权有机集合,仍有一段路要走……基于上述,本文不再多扯。(主要是小白菜也搞不懂,哈哈哈)几篇相关报告or文献可查阅:

[1]兴业研究两篇报告《中债登含权债估值模型PK基于OAS的定价模型》、《你需要知道的利率模型们》;

[2]程昊,何睿.内嵌“回售权+调整票面权”条款债券的市场定价与投资机会[J].债券,2018(05):60-67.

[3]陈志豪.含权债券的估值定价研究[D].上海交通大学,2018.

[4]李梅静,吴刘.银行间债券市场含权债估值问题研究[J].中国货币市场,2010(11):35-40.(1)“坑”一:回售提示性公告发布日前后,估值有所波动对于含“回售权”债,一般在行权日前一两周、一个月甚至更早会发布回售提示性公告,回售提示性公告会明确该含权债在行权日的票面调整情况。

前期中债or中证估值是基于估计的行权后票面利率,重构现金流,而进行的到期估值,而在确切的行权日后的票面公布后,会与公布的有所差异,会导致估值的波动。对于持有人,甚至可以在公告前大致知道发行人的票面调整意向,从而可以进行一些“野路子”操作。

(2)“坑”二:你跟我说发行人是“理性的”?

对于中债or中证的估值,隐含了一个假设前提,即发行人未来会理性选择调整新的票面利率,使其接近公司的再融资成本。

然而现实总是那么容易啪啪啪打脸,虽然回售权是赋予投资者的权利,但发行人可以通过行权之前调整存续期票面利率改变债券未来现金流,从而影响投资者的回售意愿。

随便说几种情况:

l 比如当前债券牛市,债券收益率持续下行,发行人有极大动力回售债券,以更低的成本发行新债,多数确实在这么干;

l 发行人当前偿债压力巨大,一旦投资者回售,会明显雪上加霜,发行人有强烈欲望去避免挽留投资者;

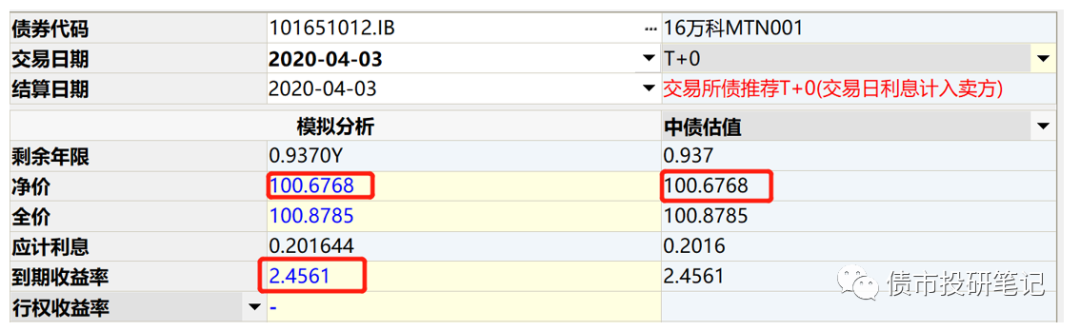

上述几种情况都会促使发行人完全不按照套路出牌滴去调整票面利率,或以至实际给出的新票面利率与中债or中证估算的“调整后票面利率”之间存在较大偏差,进而造成估值的波动。(3)“坑”三:中债到期估值与Wind债券计算器估值有差异以不含权债券“16万科MTN001”为例,2020年4月3日,右侧中债估值到期收益率为2.4561%,在左侧模拟分析到期收益率中输入该值,按照此贴现率进行计算,得出债券净价为100.6768元,与中债估值一致。

资料来源:Wind

也就是说,对于中债估值结果,用Wind债券计算器来模拟,应该是一致的才对,但是等等,聪明伶俐的小白菜感觉事情没那么简单……

关于“16保利02”的基本信息如下:(原谅小白菜这一生放荡不羁就是懒,直接放wind截图了)

资料来源:Wind

来看看行权收益率情况:

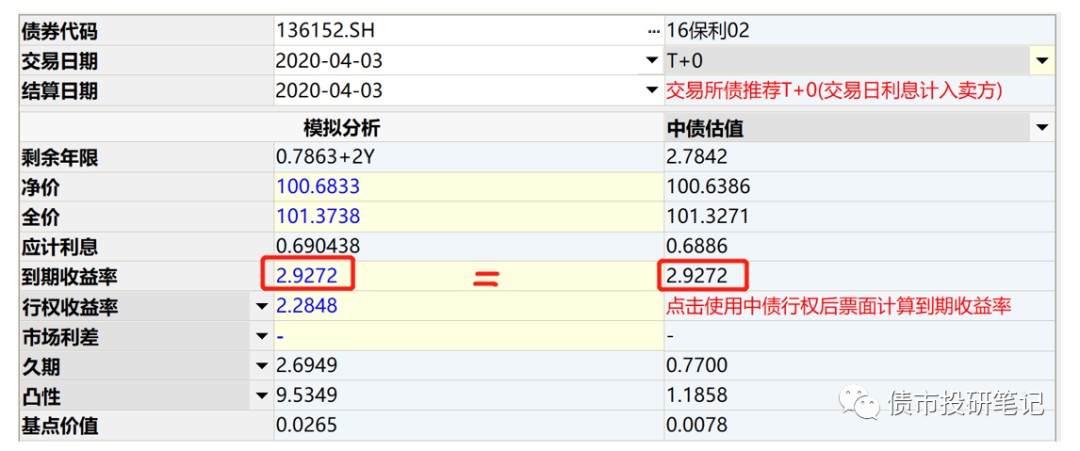

中债估值方面:2020年4月3日,“16保利02”行权收益率为2.3446%,对应的全价为101.3271元、净价为100.6386元。

Wind债券计算器方面:“16保利02”给定行权收益率2.3446%时,对应的全价为101.3271元、净价为100.6366元,基本一致(误差为0.00X,可忽视)

emmmmm,小白菜到这里已经开始放松警惕了,难道还有啥猫腻?中债估值方面:2020年4月3日,“16保利02”到期收益率为2.9272%,对应的全价为101.3271元、净价为100.6386元。Wind债券计算器方面:“16保利02”给定到期收益率2.9272%时,对应的全价为101.3738元、净价为100.6833元,what???竟然有这么明显的差异???

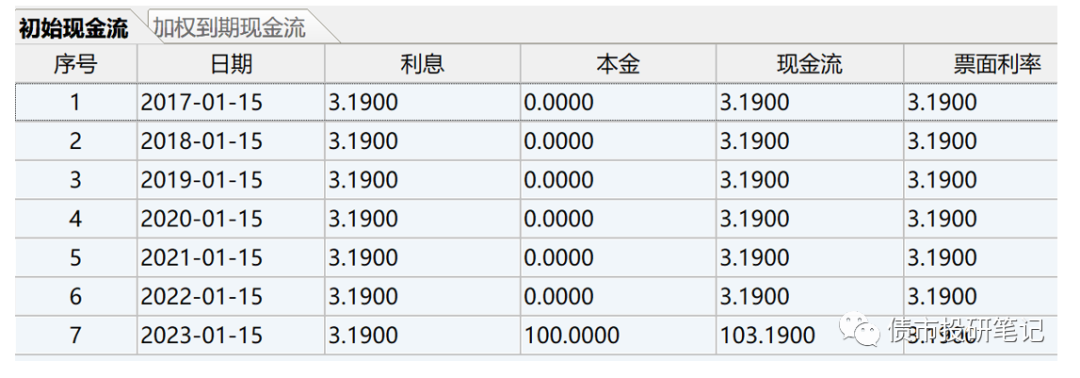

其实从前文对中债和Wind债券计算器估值方法的介绍就可以看出,主要是对未来现金流的预估产生了分歧。Wind债券计算器中,未来现金流情况如下图所示,保持不变。而中债估值,会估计行权后的票面利率,导致行权后的现金流发生改变,从而对债券估值产生差异。

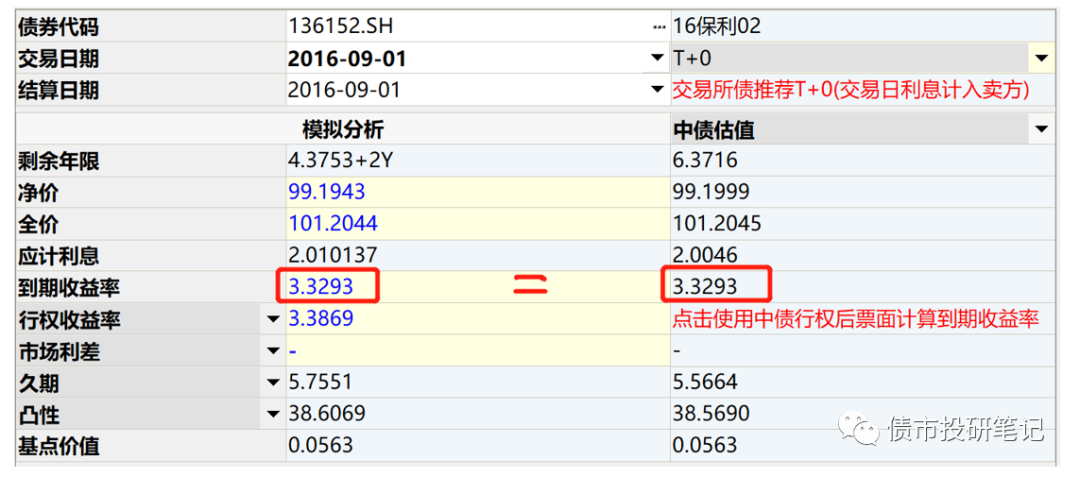

到这,我想应该解释的比较清楚了,实际上怪就怪前文提到的中债2017年搞得那一出,非得升级什么“含权债”估值方法。在调整估值方法前(2017年2月21日前),中债也是假设含权债在行权日前后的票面利率是一样的,即假设不会调整利率。继续以“16保利02”为例,2016年9月1日,中债到期收益率为3.3293%,债券计算器给定此到期收益率后,两边净价及全价结果基本一致。

资料来源:Wind

也就是说,2017年2月21日,对于参考中债估值的小伙伴而言,就是含权债估值的分水岭,中债估值给出的到期收益率和运用Wind等计算公式得出的结果不一致。

继续以“16保利02”为例,交易日为2020年4月3日,简单看下各估值的情况:l Wind和中债行权估值一致,到期估值存在差异;关于“含权债”,交易中不管单纯用行权估值还是单纯用到期估值,估值的“坑”难免会踩一脚,毕竟债券发行人资质不一、债券条款多样、利率环境多变等等,只能不断积累经验,和小白菜一起加强这块的研究……这里小白菜不自量力,有几点简单粗暴的小建议:(并不保证就是对的)对于仅含上调票面利率条款的“含权债”:如果行权日利率水平上行(熊市),市场往往预期含权债票面利率低于未来行权日的市场利率,因此可关注行权估值,若下行(牛市),市场经常乐观预期含权债票面高于未来行权日的市场利率,因此可关注到期估值;对于票面利率随意变动,没有规定的“含权债”:保险起见,看行权估值。对于规定了上下调幅度的“含权债”:如果行权日利率水平上行,可关注行权估值,若下行,需根据下行幅度和条款范围关系而定。当然上述只是小建议,并不绝对。也正是这个没有标准答案的问题,才有了更多套利的可能……含权债确实有其诱人之处,投资人可根据市场情况将其看作中短期债或长债,行权期前利率风险可控。一方面,可以规避长期利率风险;另一方面,相较于同期的品种,又可以持有更长的期限。姑且可以说,进可攻,退可守。近年来,含权债规模日益庞大,对其估值也越来越受到市场的重视,本篇姑且就当对“含权债”的估值入个门吧……希望有朝一日,小白菜可以跟小伙伴们一起消灭“含权债”的套利……预告下,下一篇《浅谈“债券估值”下下篇》打算扯扯利差,有兴趣的请继续关注……(关于标题,第四篇小白菜也不想用“下下”,有好的建议求后台留言,先谢为敬,哈哈)