-

连接人,信息和资产

2021年以来,房企债务违约事件频频发,进入四季度花样年、新力控股等房企美元债构成实质性违约,将此轮美元债信用危机推向高潮。

作者:CRICCRIC证券

来源:丁祖昱评楼市(ID:dzypls)

2021年以来,房企债务违约事件频频发,进入四季度花样年、新力控股等房企美元债构成实质性违约,将此轮美元债信用危机推向高潮。

受此影响,多家主流房企债券价格连日暴跌,迈向上市以来的新低,中资地产美元债券创下至少8年的最大跌幅。自2021年9月30日至10月12日,Markit iBoxx亚洲中资美元房地产债券指数累计下跌12.62%,在各债券品种中跌幅领先。

地产美元债二级市场的大幅震荡,真实的反映了房企再融资和获现能力面临的考验,行业信用风险加速暴露。

房企未来到期债务压力究竟多大?克而瑞证券监测数据显示,未来15个月,彭博口径的房企美元债到期未偿还债务规模多达627.23亿美元,另据CRIC监测数据,未来三个季度房企到期债券近4900亿。

在当前市场下,留给行业的问题是,融资政策能否边际放松?房企如何实现自救?

01

美元债偿债压力与日俱增

10月4日,花样年一则公告引爆此轮美元债危机。根据公告,花样年于2016年发行的5年期优先票据到期,剩余未偿还本金约2.06亿美元,构成实质性违约。

在此之前,9月30日,新力控股公告,未能于相关到期日或之前就两项境内融资安排于2021年9月18日支付应付利息合共人民币3874万元;紧接着10月11日,新力控股再发公告,于10月18日到期的2.5亿美元债及最后一期利息可能会违约,并面临与其他债券交叉违约的情况。同一日,当代置业宣布,10月25日到期的2亿美元的债券余额延期兑付,目前正在寻求投资人的谅解和同意。

上述三家房企只是美元债信用危机中的缩影。

据克而瑞证券监测,截止10月12日,重点监测的170家房地产公司2018年以来发行的存量美元债共395笔,美元债存量规模达到1607亿美元;彭博口径的中资美元债存量规模也达到2210.7亿美元。

2021年房企偿债压力聚焦在今年四季度和2022年,按照彭博口径,10月14日至12月31日到期未偿还规模达到79.37亿美元,2022年到期规模547.86亿美元。这意味着,未来15个月内,将有627.23亿美元到期未偿还的债务。

鉴于房企美元债到期日多集中在12月和2022年前3月,目前已有多家房企发布公告拟发行海外债融资,如弘阳地产宣布拟发行9.5%2亿美元优先绿色票据用于偿还一年内到期的境外债务及再融资。

但总体上,中资地产美元债境外新发仍处于相对停滞的状态,主要是由于债券的二级市场价格波动大,影响了房企的再融资,同时房地产行业调控政策收紧,百强房企频频暴雷,也影响了投资人对房地产行业的信心。

02

未来三个季度到期债券近4900亿

销售回款承压,叠加再融资压力加剧,房企现金流入遭遇重创,二季度以来民营房企信用风险事件持续发酵,严重影响整体市场的稳定。

未来,房地产到期债务压力究竟多大?

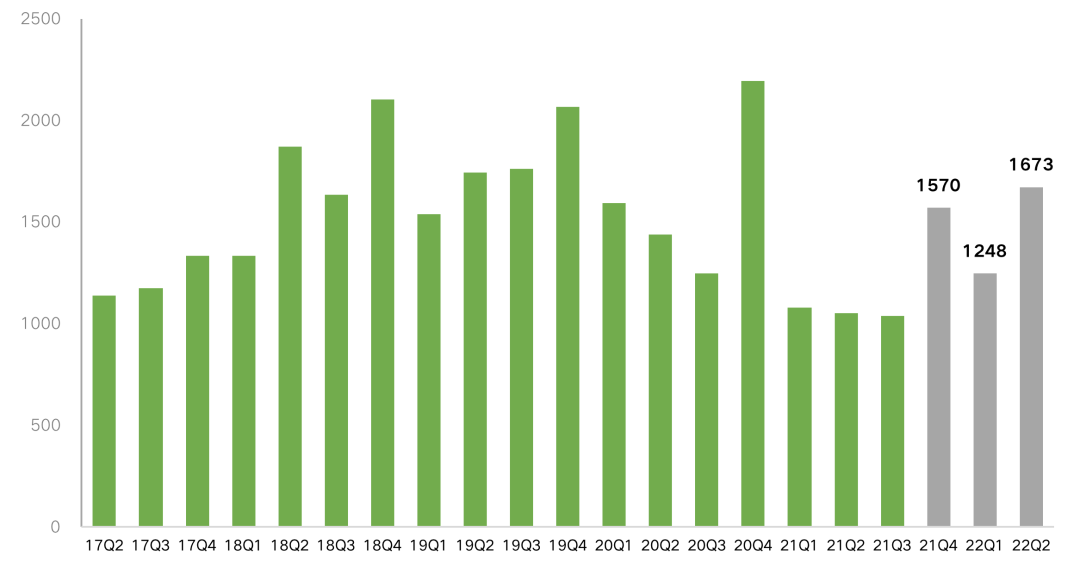

信托方面来看,根据信托业协会2021年中期公布的全行业未来一年信托到期规模分布的官方数据,假定以房地产资金信托余额占比来估计房地产信托到期规模占比,今年四季度房地产信托到期规模1570亿元,明年一季度到期1248亿元,二季度到期1673亿元,每季度平均到期规模接近1500亿元。

到期压力虽较前期高峰时期有所缓和,但在现金流紧缩背景下,偿还压力仍然不小。

图:2017年以来预计房地产信托到期规模(单位:亿元)

数据来源:信托业协会、CRIC整理

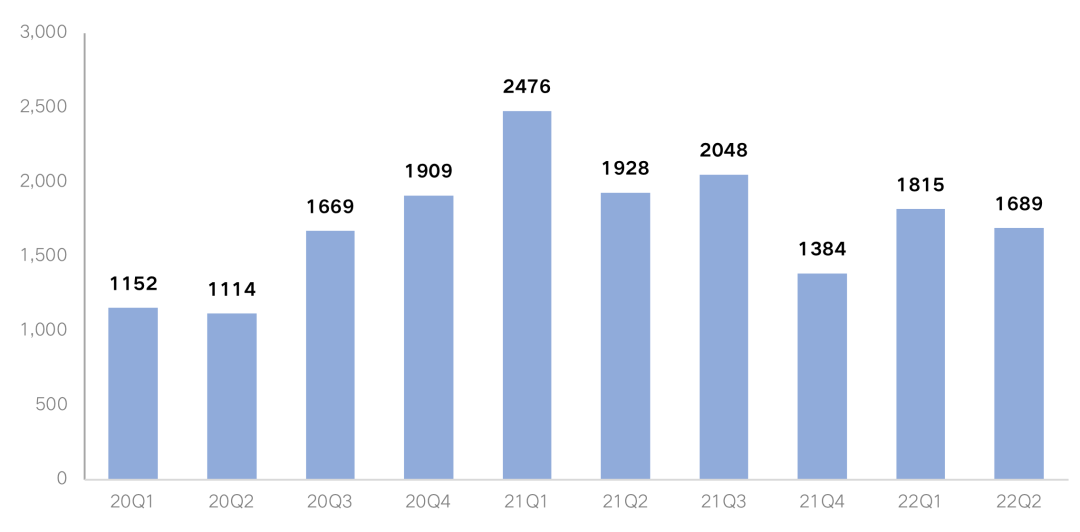

聚焦债券层面,2020下半年开始迎来房企信用债到期潮。

根据监测的95家样本房企债券到期和回售情况来看,2021年前三季度每季度平均到期规模2151亿元,四季度到期情况稍有放缓,到期规模1384亿元,同比减少27.5%。但明年上半年偿还压力依旧较大,一季度到期规模1815亿元,二季度到期1689亿元。

四季度债券到期压力向规模房企集中,即将到期的信用债中77.7%主体均是民企,其中TOP30占比68.6%。后续高杠杆弱资质规模房企信用债兑付承压。

图:2017年以来预计房地产信托到期规模(单位:亿元)

数据来源:企业公告、公开新闻、CRIC监测

03

现金流入重挫下房企难自救,政策决定行业走向

房地产企业正面临销售和融资两端持续恶化的困境。

销售端,热点城市银行按揭额度紧张,放贷周期放缓,房贷利率接连上调,叠加部分三四线城市相继出台“限跌令”限制房企降价行为,下半年以来房地产单月销售下行压力加剧,房企销售回款遭受重挫。

此外,高压的融资政策导致房企再融资难度加剧。

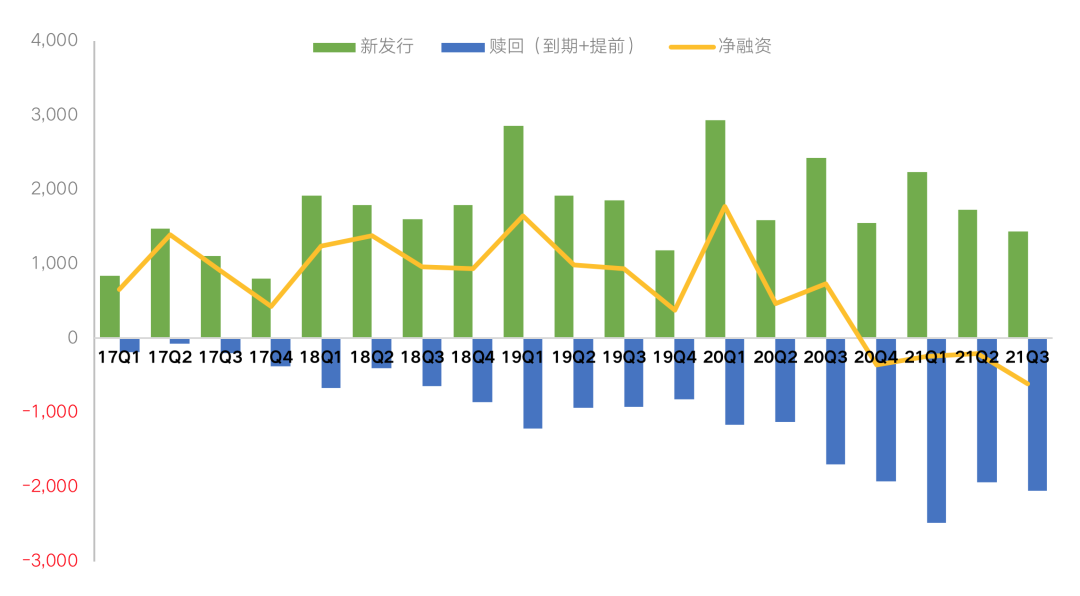

据CRIC监测的95家样本房企债券融资来看,2021年前三季度新发行债券金额同比增长分别为-23.6%、8.3%和-40.6%,新发行明显缩量。叠加前三季度偿债高峰的来临,很多房企较难实现“借新还旧”,只能利用自有资金来偿还旧债,净融资呈持续净流出状态,2021年三季度样本房企净发债额-607.4亿元,而去年同期则为734.3亿元。

随着近期房企信用风险事件频发,未来债券融资也难见回升空间。

图:2017Q1-2021Q3样本房企债券净融资情况(单位:亿元)

数据来源:企业公告、公开新闻、CRIC监测

此外,开发贷和信托也不容乐观。

2020年房地产开发贷告别双位数增长,增速大幅回落,至2021年二季度末,开发贷余额12.3万亿,同比增长2.8%,增速创下历史最低值。房地产信托余额自2020年后进入负增长区间,截至今年二季度末房地产资金信托余额2.08万亿,同比下滑16.94%,创下历史最大跌幅。

图:2017Q1-2021Q2房地产开发贷

和资金信托余额增速情况(单位:%)

数据来源:央行、信托业协会、CRIC整理

行业信用风险加速暴露,房企积极开展种种自救行为,多家房企短期积极增持股票与回购债券,部分房企就近期到期的债权寻求展期,也有企业出售旗下物业资产。但实际效果在市场下行压力之下可谓杯水车薪。

实际上,无论是从项目股权出售,亦或引入财务实力强的战投,还是进入债务重组阶段,在销售回款转弱、融资收紧、资金链吃紧的现状之下,如果政策端仍未有边际改善,困难房企自救压力仍然有增无减。

此次美元债引发的偿债危机,也暴露出企业在经营过程中资金流动性的问题,核心是企业杠杆过高,加上项目本身的问题,抵抗市场波动的能力弱化。

市场恢复与政策面的改善、房企的销售能力息息相关,预计今年底明年初,境外债市场会有一定的边际改善。

自央行货币政策委员会罕见提及房地产,并提出“两维护”之后,部分城市房贷利率有所下调,政策变化对居民按揭贷款做出边际调整,房企销售回款情况将有所改善;倘若四季度融资政策不发生边际放松,未来房企违约风险可能仍将接踵而至。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!